Crypto

Ecosistema de Bitcoin en 2025: Perspectivas clave

El ecosistema de Bitcoin en septiembre de 2025 muestra fortaleza en todos los frentes: precio estable cerca de $108K, entradas récord de ETF impulsando la adopción, y nuevas capas como Lightning, Stacks, Ordinals y Runes transformándolo de oro digital a una red de pila completa.

Resumen rápido

- Bitcoin se mantiene cerca de $108K en septiembre después del pico de $124K en agosto y el retroceso

- El dominio del mercado se sitúa alrededor del 57% a pesar de la rotación de capital hacia altcoins

- Los ETFs al contado atrajeron más de $35B en 2025, empujando el AUM hacia $150B

- Corporaciones como MicroStrategy y Tesla profundizan la exposición del tesoro

- El crecimiento de Layer-2 se acelera con pagos Lightning, Stacks DeFi, Ordinals NFTs y Runes tokens

Descripción del mercado: precio, dominancia y flujos de ETF

Bitcoin se mantiene alrededor de 108,000 dólares a principios de septiembre, un nivel al que los comerciantes siguen volviendo después de la sacudida de agosto. Los compradores han intervenido cada vez que el mercado cayó por debajo de esa línea, tratándola como un soporte psicológico. Recuerda, solo unas semanas antes el mercado alcanzó un nuevo máximo de 124,533 antes de retroceder un seis y medio por ciento al final del mes. Ese retroceso también afectó a las acciones de tesorería de criptomonedas listadas, con CNBC señalando cómo agosto terminó con entradas de ETF moderadas y borró las ganancias del verano.

La cuota de mercado cuenta su propia historia. Bitcoin todavía comanda aproximadamente el 57 por ciento del valor total de las criptomonedas, aunque ha disminuido un poco desde mediados de año cuando rondaba el 64. Parte de esa holgura fue directamente a las altcoins, con la porción de Ethereum creciendo a aproximadamente el 14.5 por ciento mientras la actividad DeFi regresaba con fuerza. Los traders también rotan hacia apuestas más especulativas como TAO de Bittensor, cuya extrema volatilidad y baja liquidez resaltan los riesgos de salir de la relativa estabilidad de Bitcoin. Lo explicamos en riesgo y volatilidad de Bittensor.

Los flujos de ETF reflejaron esa tendencia: las suscripciones a fondos de Bitcoin se desaceleraron a principios de septiembre, mientras que los ETFs de Ethereum registraron nuevos máximos, reforzando la narrativa de rotación.

La estacionalidad persiste en el fondo. Septiembre ha sido casi siempre el punto débil de Bitcoin, registrando una caída promedio del 3.77 por ciento desde 2013. Los comerciantes hablan de una maldición de “Septiembre Rojo”, y después del repunte de verano no es sorprendente que el posicionamiento se sienta cauteloso.

Los flujos han sido el gran contrapeso. Los ETFs spot, en vivo desde enero de 2024, abrieron las compuertas. Solo en 2025 han atraído más de 35 mil millones de dólares, con una racha salvaje en julio cuando casi 7.8 mil millones ingresaron en solo nueve sesiones de negociación. Para ahora, los activos combinados en estos fondos están rondando la marca de los 150 mil millones. Ese tipo de demanda ayudó a impulsar a Bitcoin alrededor del 26 por ciento en lo que va del año hasta mediados del tercer trimestre.

Aun así, a finales de agosto se recordó a los mercados lo frágil que puede ser el impulso: los fondos de cripto vieron salidas netas de 1.4 mil millones en una sola semana, incluyendo aproximadamente 1 mil millones de productos de Bitcoin, una de las reversiones semanales más pronunciadas del año.

La imagen más grande es que Bitcoin sigue siendo el activo de reserva para el mercado cripto. Incluso cuando el dinero rota hacia jugadas de alta beta, la gravedad de los flujos de entrada de ETF y la adopción corporativa lo mantiene anclado en el centro. Los comerciantes pueden preocuparse por la reputación de septiembre, pero las instituciones siguen firmando cheques, y eso cambia la textura del mercado.

Desde una perspectiva técnica, el campo de batalla clave se encuentra entre 100,000 y 110,000. Esta zona marca el punto de ruptura del verano, la línea psicológica de seis cifras y el nivel que los alcistas han defendido en cada caída. Una ruptura por debajo abriría la puerta a niveles de corrección más profundos en los 90,000, mientras que el techo permanece claro: 120,000 a 125,000 es la zona de suministro que limitó el rally de agosto. Hasta que un lado ceda, espera volatilidad. La maldición de septiembre insta a la precaución, pero la historia también muestra que las caídas en esta banda a menudo preparan el escenario para recuperaciones más fuertes en el cuarto trimestre.

Adopción institucional y uso de tesorería corporativa

El dinero institucional nunca ha estado tan profundamente en Bitcoin. La aprobación en enero de 2024 de múltiples ETFs al contado cambió las cosas, y para ahora esos vehículos tienen una parte asombrosa del suministro. El iShares Bitcoin Trust de BlackRock por sí solo gestiona más de 83 mil millones de dólares, lo que se traduce en aproximadamente 746,000 monedas, cerca del cuatro por ciento de todo el Bitcoin que existirá. Fidelity, Grayscale, ARK, todos tienen sus propias enormes pilas, cada una alcanzando decenas o incluso cientos de miles de BTC.

Juntos, estos ETFs han recaudado más de 50 mil millones de dólares desde su lanzamiento. No es solo un número grande, se ha convertido en una de las principales fuerzas detrás del aumento del precio de Bitcoin en 2025. Los analistas de Wall Street llaman abiertamente a los flujos de ETF al contado el principal impulsor del año. Incluso BlackRock ha admitido que los productos cripto ya no son un trabajo secundario; 14 mil millones en entradas durante el segundo trimestre por sí solos representaron más de una sexta parte de su negocio de ETF. Para una empresa de ese tamaño, eso es sísmico.

Las corporaciones tampoco se han quedado quietas. La estrategia sigue siendo el ejemplo a seguir. A principios de septiembre, la empresa elevó sus tenencias a 636,505 BTC después de adquirir otras 4,048 monedas a un promedio de ~111,000 dólares cada una.

Tesla, con más de 11,000 BTC, también se ha beneficiado de las nuevas reglas contables que ahora le permiten valorar esas tenencias a precio de mercado cada trimestre. Block también posee miles de monedas, y los mineros mantienen tesorerías significativas en sus libros, actuando como operadores y tenedores a largo plazo.

Un nuevo participante es Twenty One Capital, que rápidamente se ha posicionado como una empresa pública centrada en Bitcoin con respaldo de peso pesado. Sus adquisiciones y estrategia de reservas, apoyadas por inversores como Tether y SoftBank, subrayan cómo las nuevas instituciones están escalando para hacer de Bitcoin una pieza central de las finanzas futuras.

No es solo una exposición pasiva del balance. Algunas empresas están realmente utilizando la red. Coinbase integró la Lightning Network en 2024, y en un año, alrededor del 15 por ciento de sus retiros de Bitcoin ya se estaban ejecutando a través de canales Lightning. Eso es uso real, no teoría. Coinbase también probó un Fondo de Ingresos de Bitcoin este año, prometiendo rendimientos en el rango del cuatro al ocho por ciento. La propuesta es simple: dar a los inversores una forma de ganar en BTC sin salir del ecosistema.

Retrocede y el patrón es claro. Los ETFs trajeron fondos de pensiones y gestores de patrimonio. Las corporaciones trajeron credibilidad y exposición directa al balance general. Los intercambios trajeron uso a gran escala. Para mediados de 2025, Bitcoin no es solo otro activo de riesgo en la periferia. Está firmemente entrelazado en las finanzas globales: tesorerías, mesas de negociación, cuentas de jubilación, incluso redes de pago minorista.

Crecimiento de Bitcoin Layer 2

Bitcoin no se está quedando quieto. En los últimos dos años, su panorama de Capa-2 ha explotado: pagos, contratos inteligentes, NFTs, incluso tokens, todo apilado sobre la cadena base. Cada pieza tiene sus propias peculiaridades.

Comienza con la Lightning Network. La capacidad de los canales públicos parece más pequeña ahora, alrededor de 4,200 BTC en comparación con 5,400 en el pico de 2023. A primera vista eso parece una contracción, pero la realidad es más complicada: gran parte de la liquidez se trasladó a canales privados y multiplexación. El uso real está aumentando. A mediados de 2025, el quince por ciento de los retiros de Bitcoin en Coinbase ya se habían enroutado a través de Lightning. Procesadores como CoinGate informan la misma dirección: el 16 por ciento de los pagos en BTC se realizaron a través de Lightning el año pasado, frente al 6.5 hace dos años. Y con Tether lanzando USDT en Lightning a principios de este año, ya no se trata solo de pagos en BTC; las transferencias en dólares ahora también cruzan la red. En resumen, el número de capacidad bruta oculta una verdad simple: Lightning está más ocupada que nunca.

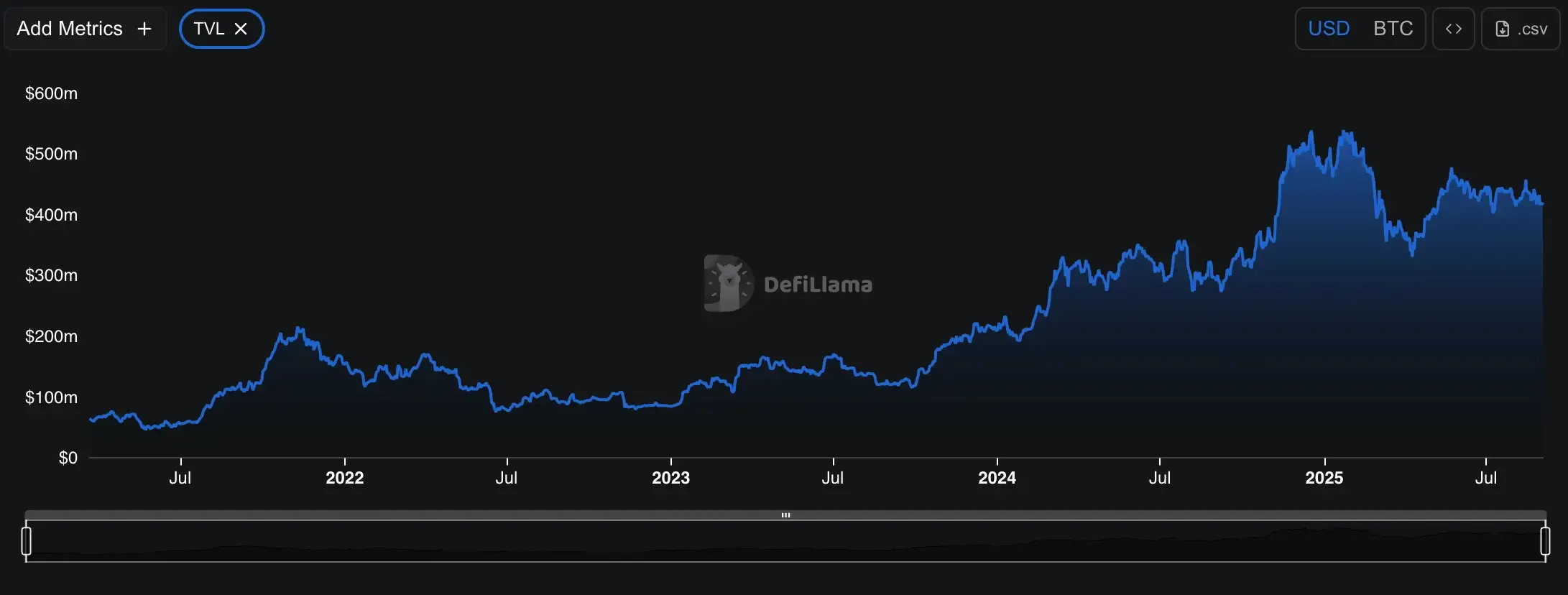

Stacks cuenta una historia diferente. Piénsalo como el patio de juegos DeFi de Bitcoin. El valor total bloqueado ha superado los seiscientos millones de dólares a finales del verano, impulsado principalmente por sBTC y el intercambio ALEX. La actividad de los desarrolladores es intensa: más de nueve mil commits en el último año, colocando a Stacks entre los repositorios de criptomonedas más activos en GitHub. Su actualización Nakamoto en 2024 aceleró los tiempos de bloque y aseguró una finalización de liquidación del 100 por ciento en Bitcoin, haciéndolo sentir menos como un experimento y más como una extensión de la cadena base. A mediados de 2025, el ecosistema tenía docenas de dApps en vivo, desde mesas de préstamos hasta mercados NFT, respaldados por una dotación de STX de medio billón para impulsar más crecimiento.

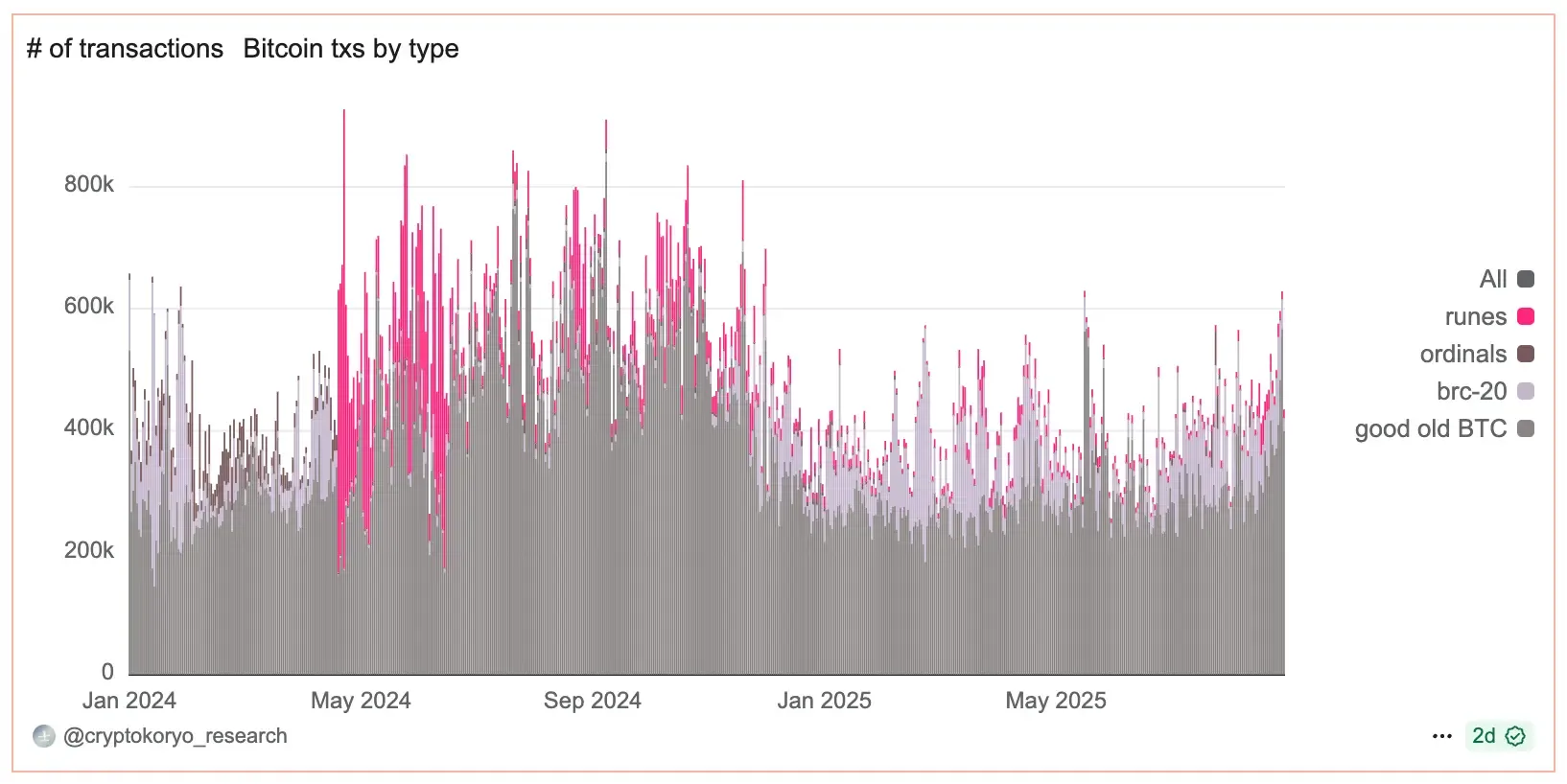

Culturalmente, nada ha cambiado la vibra de Bitcoin como Ordinals. Desde su lanzamiento en 2023, las inscripciones han superado los setenta millones, un salto desde solo un par de cientos de miles el año anterior. Ese auge dio lugar a una cultura NFT en toda regla en Bitcoin: más de un millón de activos en colecciones, con NodeMonkes y Bitcoin Puppets emergiendo como blue-chips. La contrapartida fueron tarifas más altas y bloques más pesados, especialmente durante la locura de memecoin de 2023, pero incluso después de que la frenética se enfrió, Ordinals todavía representaban hasta el cuarenta por ciento de todas las transacciones en la red. Los mercados y las billeteras se adaptaron rápidamente, y de repente Bitcoin, durante mucho tiempo marcado como “dinero aburrido”, estaba albergando su propia ola de arte digital y coleccionables.

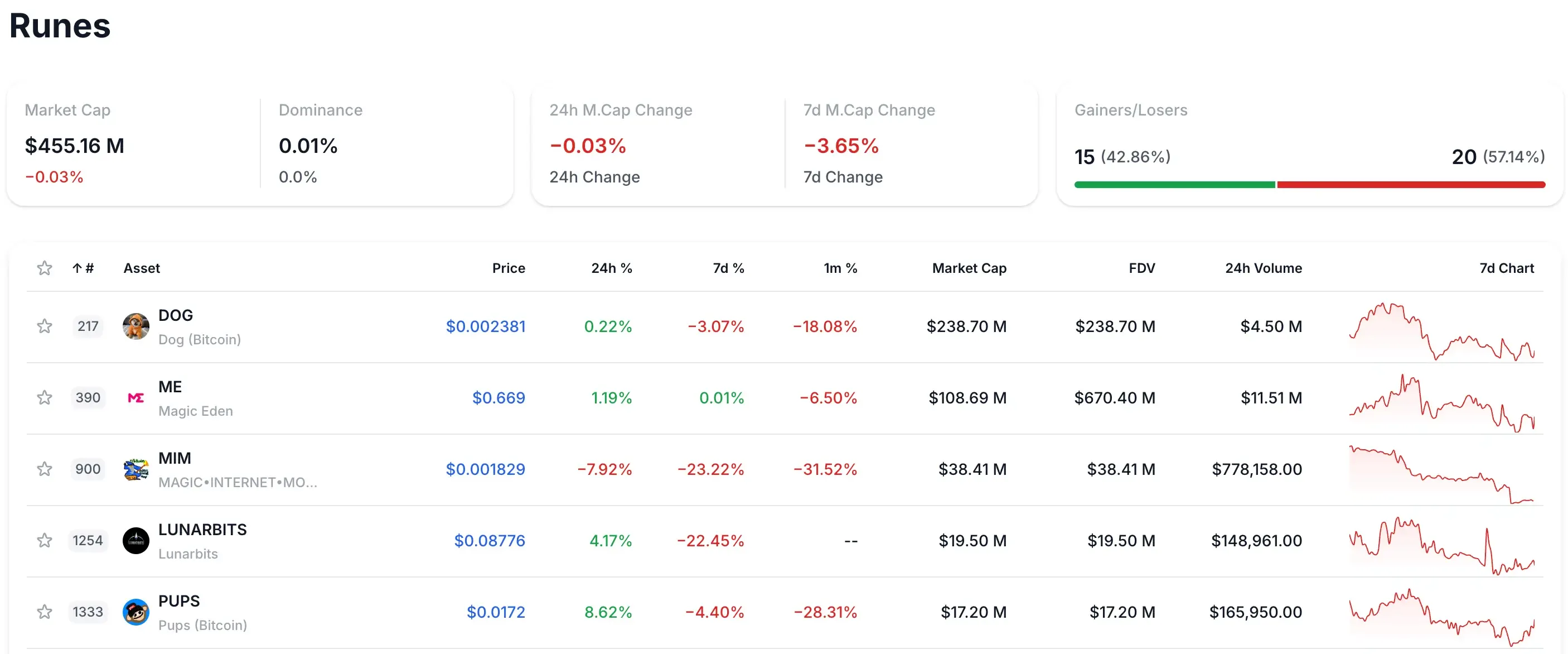

Luego vinieron Runes. Lanzado por Casey Rodarmor en la reducción a la mitad de abril de 2024, el protocolo dio a Bitcoin una forma más limpia de emitir tokens fungibles. El lanzamiento fue un caos: más de 40,000 tokens grabados y más de tres millones de transacciones solo en la primera semana, con el espacio de bloques obstruido y las tarifas aumentando. A finales de julio, ese recuento había crecido a 86,000 tokens, 14 millones de transacciones y más de 2,500 BTC pagados en tarifas. Algunos proyectos abandonaron BRC-20s por Runes por eficiencia. El entusiasmo se ha enfriado, pero el nicho permanece: monedas comunitarias, tokens de juegos, experimentos en activos tokenizados. Es otra capa extraña en la creciente crisis de identidad de Bitcoin: ¿es oro digital o la capa base para un desordenado Web3? Quizás ambos.

El patrón es obvio: Lightning para dinero rápido, Stacks para dinero programable, Ordinals para cultura, Runes para especulación de tokens. Todo ello superpuesto en la misma cadena base que no ha cambiado mucho en absoluto. Juntos forman un nuevo capítulo: Bitcoin no solo como un almacén de valor estático, sino como la columna vertebral de un ecosistema más amplio que sigue encontrando nuevas formas de sorprender.

Aun así, el dominio de Bitcoin en escala y transparencia sigue invitando a comparaciones con redes centradas en la privacidad que tomaron un camino distinto. El impresionante repunte del 300% de Zcash este otoño reavivó el viejo debate entre apertura y anonimato, un tema que exploramos en Zcash vs Bitcoin.

Conclusión

Bitcoin se mantiene estable cerca de 110,000 mientras los ETFs se acercan a 150 mil millones en activos y las corporaciones expanden tesorerías, incorporando BTC más profundamente en las finanzas globales. El crecimiento de Layer-2 a través de Lightning, Stacks, Ordinals y Runes muestra que Bitcoin evoluciona más allá de ser una reserva de valor hacia pagos, DeFi y cultura. Para los comerciantes, el rango de 100K–110K es la banda de soporte clave este septiembre, mientras que los inversores a largo plazo ven el doble papel de Bitcoin como activo de reserva y centro de ecosistema. En resumen: la tesis a largo plazo parece alcista, pero el tiempo a corto plazo sigue siendo inestable.