Crypto

La cola de salida de validadores de Ethereum alcanza un máximo histórico en medio del aumento de precios

El stETH de Lido perdió valor frente a ETH después de que Justin Sun retirara $518M de Aave. Esto provocó un aumento en los costos de préstamos, obligando a los usuarios a cerrar posiciones y empujando la cola de retiros de Ethereum a un récord de 625k ETH.

Resumen rápido

- stETH se negoció un 0.3–0.6% por debajo de ETH a medida que los retiros de staking líquido aumentaron

- HTX (Justin Sun) retiró $518M ETH de Aave, aumentando las tasas de préstamo de ETH a ~10%

- Los bucles apalancados de stETH se volvieron no rentables, desencadenando salidas masivas

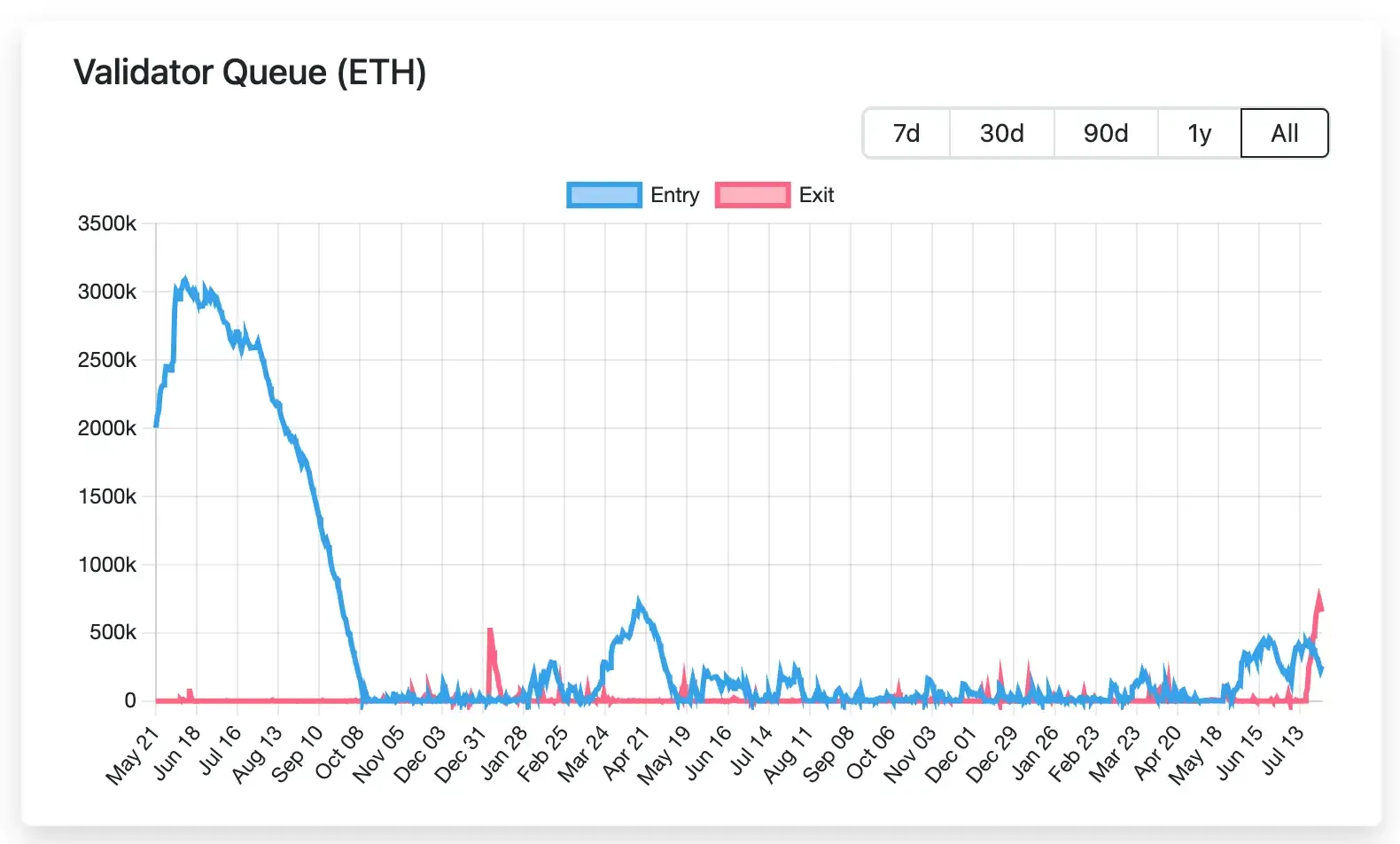

- La cola de validadores de Ethereum se disparó a 625k ETH (~8–10 días de espera)

- La desvinculación de stETH refleja cómo el apalancamiento y las crisis de liquidez se propagan en DeFi

- Se espera que el peg se normalice a medida que la cola se despeje y el arbitraje entre en acción

Cómo se supone que debe funcionar el peg de stETH

stETH es el token de staking líquido de Lido: cada stETH ≈1 ETH apostado en Ethereum, ganando ~2.8% APRi. Los comerciantes arbitran cualquier descuento comprando stETH y canjeándolo en la cadena por ETH (una vez que se procesan los retiros), por lo que el anclaje normalmente se mantiene ajustado.

El sitio de Lido señala $32.8B en ETH apostado y un APR de staking de ~2.8%. En condiciones normales, el rendimiento ilimitado está limitado solo por la tasa de salida del validador: Ethereum limita la velocidad a la que el ETH puede salir (actualmente ~8 ETH/bloque), por lo que si se acumulan demasiadas solicitudes de canje, los retiros se ralentizan.

En la práctica, la mayoría del soporte del peg de stETH proviene del pool de Curve (liquidez incentivada) y el mecanismo de redención incorporado. El pool stETH–ETH de Curve (el más grande en Curve) tiene un orden de $1–3B de liquidez (stETH y ETH).

Aún así, en los mercados solo puedes intercambiar alrededor de $100–200M+ antes de mover el precio. El resto del anclaje depende del arbitraje temporal: si stETH se negocia a X% por debajo de 1:1, los arbitrajistas pueden inmovilizar capital para esperar el desestake en cadena, capturando ese diferencial. Este rendimiento de arbitraje es esencialmente el “descuento de stETH al anclaje” calculado contra el retraso de la cola de salida.

Por ejemplo, un descuento de 30 puntos básicos (0.3%) equivale aproximadamente a un retorno anualizado de ~3% si la cola es de 2 días, suficiente para atraer compradores.

Tensiones de liquidez y aumento de la cola de salida

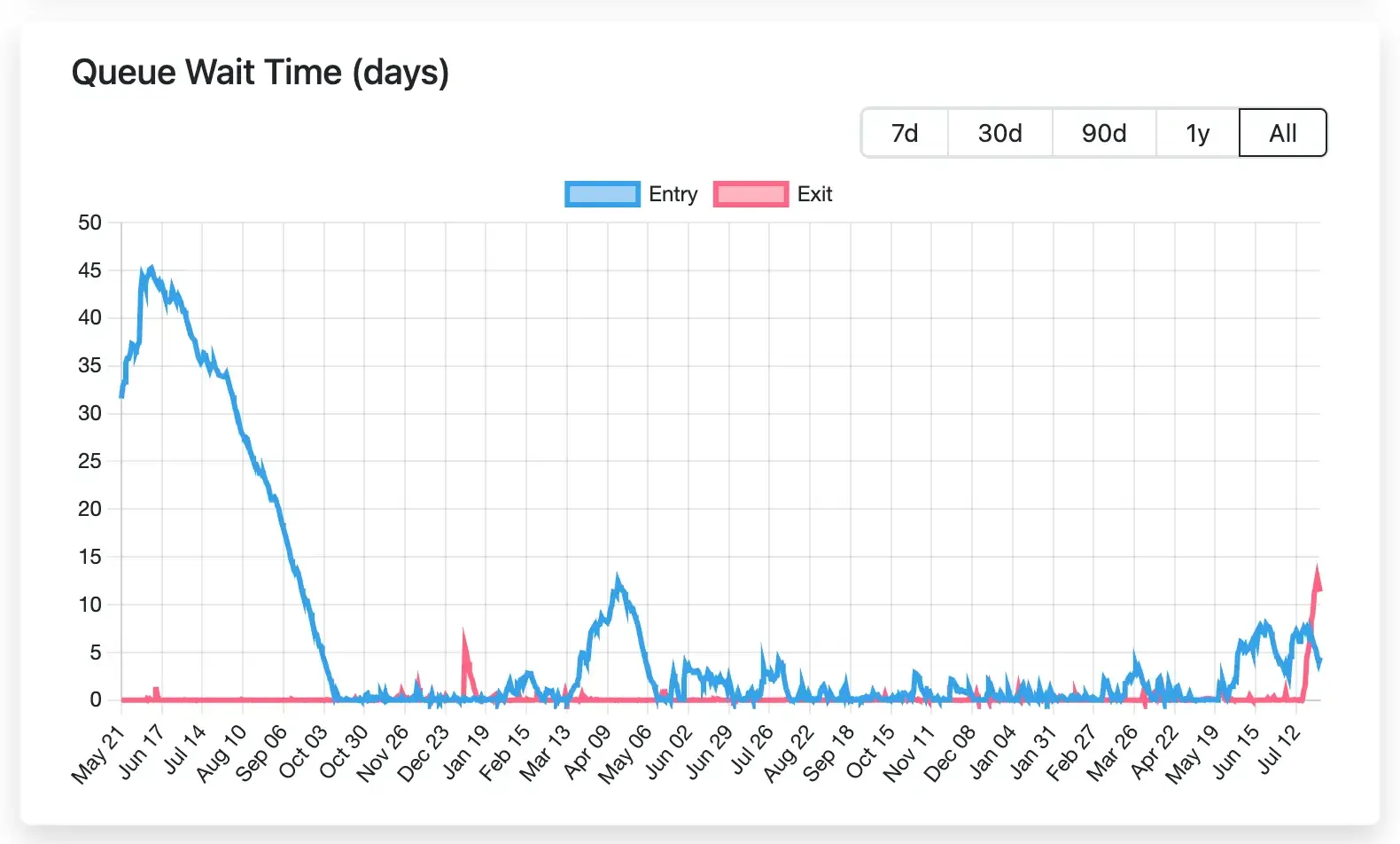

A mediados de julio de 2025, la cola de salida de staking de Ethereum explotó. Del 16 al 22 de julio, más de 600,000 ETH inundaron la cola (añadiendo ~$2.1B de retiros en solo 6 días). Para el 25 de julio, 625k ETH ($2.3B) estaban en cola, empujando el tiempo de espera a 8–10 días – el más largo desde finales de 2023.

Tal cuello de botella presiona directamente a stETH. Cuanto más tiempo tarden los retiros, menor será su precio de canje efectivo. Con un bloqueo de 10 a 12 días, el arbitraje de la tasa de interés implícita se convierte en ~3% cada 10 días (o ~110% anualizado), por lo que el anclaje puede romperse fácilmente hasta que la cola se reduzca. En la práctica, una vez que stETH comenzó a cotizar unas décimas por debajo de ETH, los vendedores se acumularon, empeorando la brecha.

Estas salidas repentinas reflejan una tendencia más amplia en cómo Ethereum reacciona ante los movimientos de capital — especialmente en la era de los ETF. Como se observa en los recientes ciclos de flujos impulsados por ETF, el repunte de ETH en 2025 fue impulsado por miles de millones en entradas, y una reversión podría ser una señal clave de riesgo para nuevas crisis de liquidez en DeFi.

Aumento de la Tasa de Préstamo de Aave y la Desvinculación

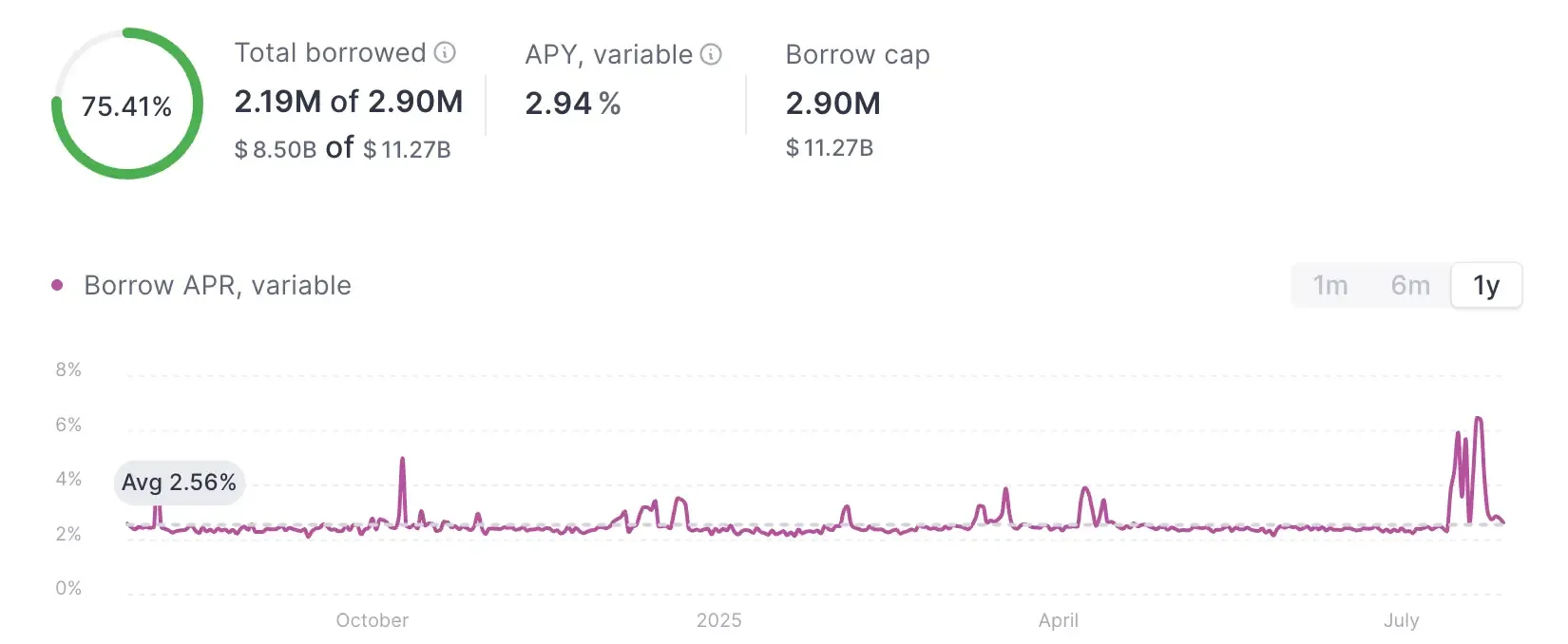

El desencadenante fue un shock de liquidez en Aave. Los detectives en la cadena vincularon el aumento de la cola a una gran salida de ETH de Aave – rastreada hasta HTX (el intercambio de Justin Sun) retirando ETH a través de Aave. Un informe señaló que HTX (etiquetado como una “ballena”) retiró 50,600 ETH (~$181M) en un día, y 160,600 ETH ($518M) durante la semana. Esta retirada redujo el suministro de ETH de Aave, enviando la utilización y el APR de préstamo a un aumento brusco. En un momento, el APR de préstamo de ETH se acercó al 10%.

Los mayores costos de préstamo destruyeron la clásica operación de apalancamiento de stETH. Los operadores estaban depositando stETH en Aave para pedir prestado ETH (a ~8–10% APR) y volver a depositar, embolsándose el rendimiento de staking de ~3%. Con las tasas de préstamo superando el rendimiento de staking, estos bucles cambiaron a un rendimiento negativo.

Como informó Bitget, una vez que las tasas de préstamo de ETH alcanzaron ~10% y el rendimiento de stETH fue ~3%, los loopers estaban perdiendo ~50% de su capital mensual. Se vieron "obligados a redimir stETH para reducir el apalancamiento". En resumen, una vez que las matemáticas fallaron (3% vs 10% APR), los loopers se apresuraron a deshacer posiciones.

El papel de Justin Sun

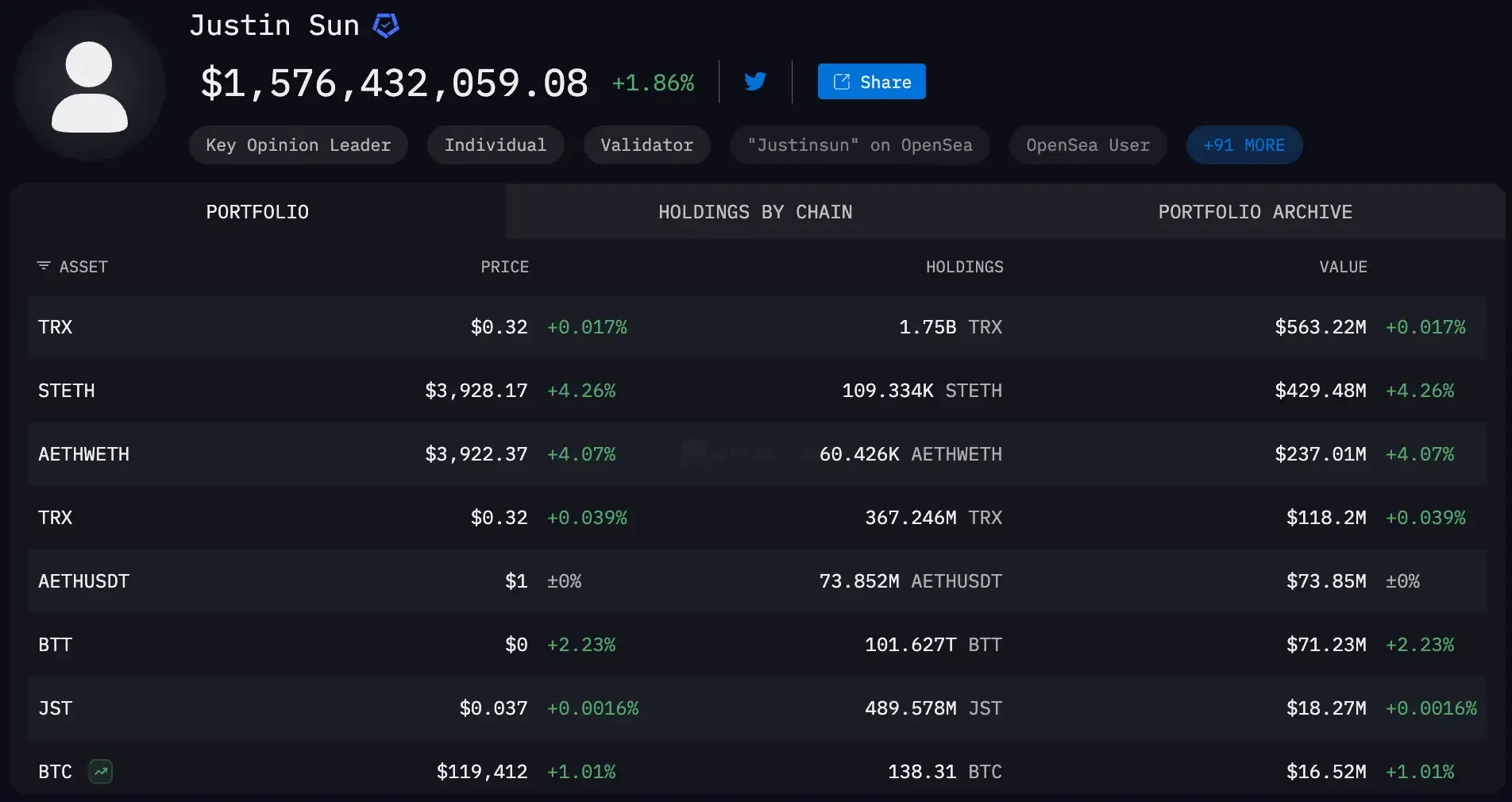

Los datos en cadena implican las operaciones de HTX de Justin Sun. Justin Sun controla billeteras que han estado acumulando y moviendo posiciones masivas de ETH y stETH (como documentaron Protos y otros). Las transferencias de mediados de julio de HTX a Binance sugieren un rebalanceo interno o un movimiento de riesgo. Los comentaristas de criptomonedas (incluidos BlockBeats de Binance y otros) nombraron explícitamente a estos “gigantes ballenas” como la probable causa de la crisis de ETH. Ya sea que Sun estuviera tomando ganancias, reforzando la liquidez o reasignando activos, el efecto fue drenar el ETH de Aave.

Aunque Sun mismo no ha comentado públicamente sobre stETH, su huella es clara: los reembolsos de HTX impulsaron las métricas de Aave. Notablemente, los datos de Arkham Intelligence muestran que las billeteras vinculadas a Sun aún tienen ~$0.5B en stETH a mediados de 2025, por lo que las liquidaciones pueden influir dramáticamente en el anclaje.

En cualquier caso, este episodio subraya cómo los movimientos en la cadena de una sola entidad pueden sacudir las dinámicas de paridad de DeFi, incluso cuando Ethereum en sí mismo avanza hacia una fortaleza a largo plazo. De hecho, entre las reformas de validadores, la nueva tecnología de escalado y el renovado interés institucional, muchos ahora están considerando seriamente si Ethereum podría alcanzar los 10.000 dólares.

El dilema de los Loopers y sus consecuencias

Una vez que las posiciones en bucle comenzaron a liquidarse, se produjo una cascada. Muchos titulares eligieron salir a través de la cola del validador (aceptando la espera de 9 a 10 días) y esperar un valor de 1:1. Otros vendieron inmediatamente en mercados abiertos para evitar las demoras de la cola. Ambas opciones afectaron el anclaje: vender en el mercado directamente añadió presión de venta, ampliando el descuento, mientras que enrutar stETH a la cola redujo el soporte de liquidez en la cadena. En la práctica, stETH se negoció ~0.3–0.6% por debajo de ETH a finales de julio.

“Podríamos estar en las primeras etapas de una crisis de liquidez de stETH,” señaló @DeFi_Hanzo en X. “Grandes ballenas como Justin Sun y Abraxas retiraron ETH de Aave, aumentando las tasas de préstamo. Eso mató los bucles apalancados de stETH. Los vendedores se retiraron en masa, Curve suavizó el golpe, pero con colas de validadores por encima de $2.2B y desajustes en los precios de los oráculos, las cosas podrían romperse rápidamente.”

Nota: 30–60bps coincide aproximadamente con una cuarta parte del rendimiento de staking de ~2.8%.

Ese descuento es el beneficio de arbitraje para cualquiera que esté dispuesto a comprar stETH y esperar. Observamos que el mercado ha reajustado efectivamente el precio de stETH para tener en cuenta el desbloqueo ahora extendido de 8 a 10 días.

Para los titulares apalancados restantes, las opciones son drásticas. Vender stETH en el mercado al contado con un descuento del 0.3–0.6% significa asegurar una pérdida de ~3–6% en una posición de 10×. Alternativamente, pueden mantener a través de la cola, sufriendo ~8–10% APR en su préstamo de ETH (obteniendo aproximadamente –5% sobre el principal en 10 días), y rezar para que la cola se despeje. Ninguna opción es agradable.

Como señaló Bitget, esto fue “un APY negativo de aproximadamente 50%” en un período de 14 días para los loopers 10×. En efecto, los loopers están incorporando otro posible desanclaje si permanecen atrapados.

Perspectivas y perspectivas clave

El anclaje de stETH puede romperse rápidamente cuando la liquidez se agota. Incluso con el profundo TVL de Lido y el soporte de Curve, las grandes posiciones de apalancamiento significan una flexibilidad limitada en tiempo real. Cuando demasiados stakers salen o las ballenas cambian activos, el anclaje se desliza hasta que las condiciones se estabilizan.

Los bucles de staking recursivos solo funcionan cuando las tasas de préstamo de ETH se mantienen por debajo de los rendimientos de staking. Una vez que las tasas aumentan, estos bucles se convierten en carga negativa. El equipo de riesgo de Aave y Lido han advertido a los participantes que reduzcan la exposición:

“los loopers de stETH ahora no son rentables, así que comiencen a reducir el apalancamiento”

Para el 24 de julio, ya eran visibles signos de recuperación.

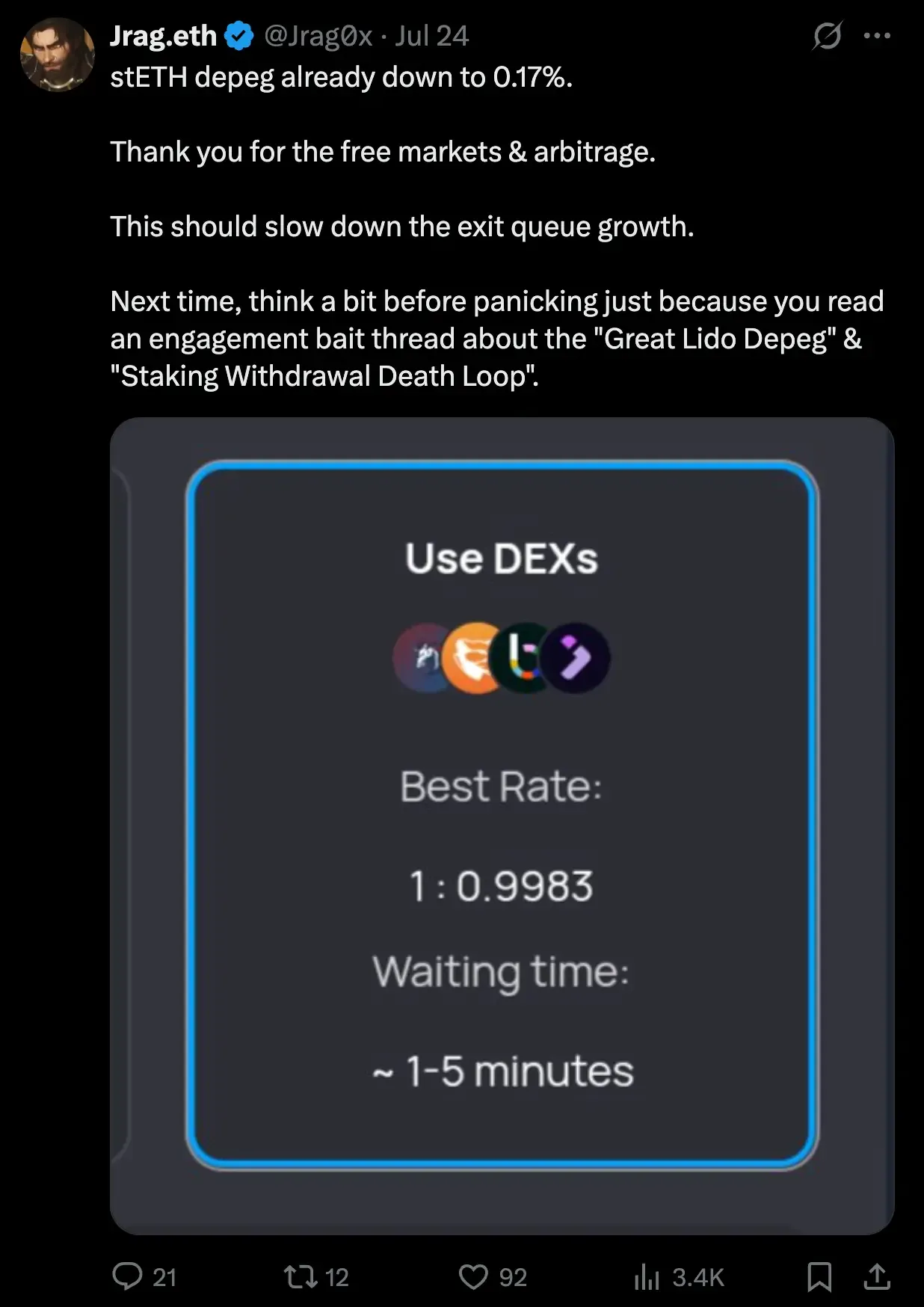

“stETH depeg ya ha bajado a 0.17%. Gracias por los mercados libres y el arbitraje,” publicó @Jrag0x. “Esto debería ralentizar el crecimiento de la cola de salida. La próxima vez, piensen un poco antes de entrar en pánico por los hilos de ‘Bucle de Muerte de Retiro de Staking’.”

Pero el optimismo fue de corta duración. Para el 27 de julio, surgieron nuevas preocupaciones sobre la volatilidad entrante:

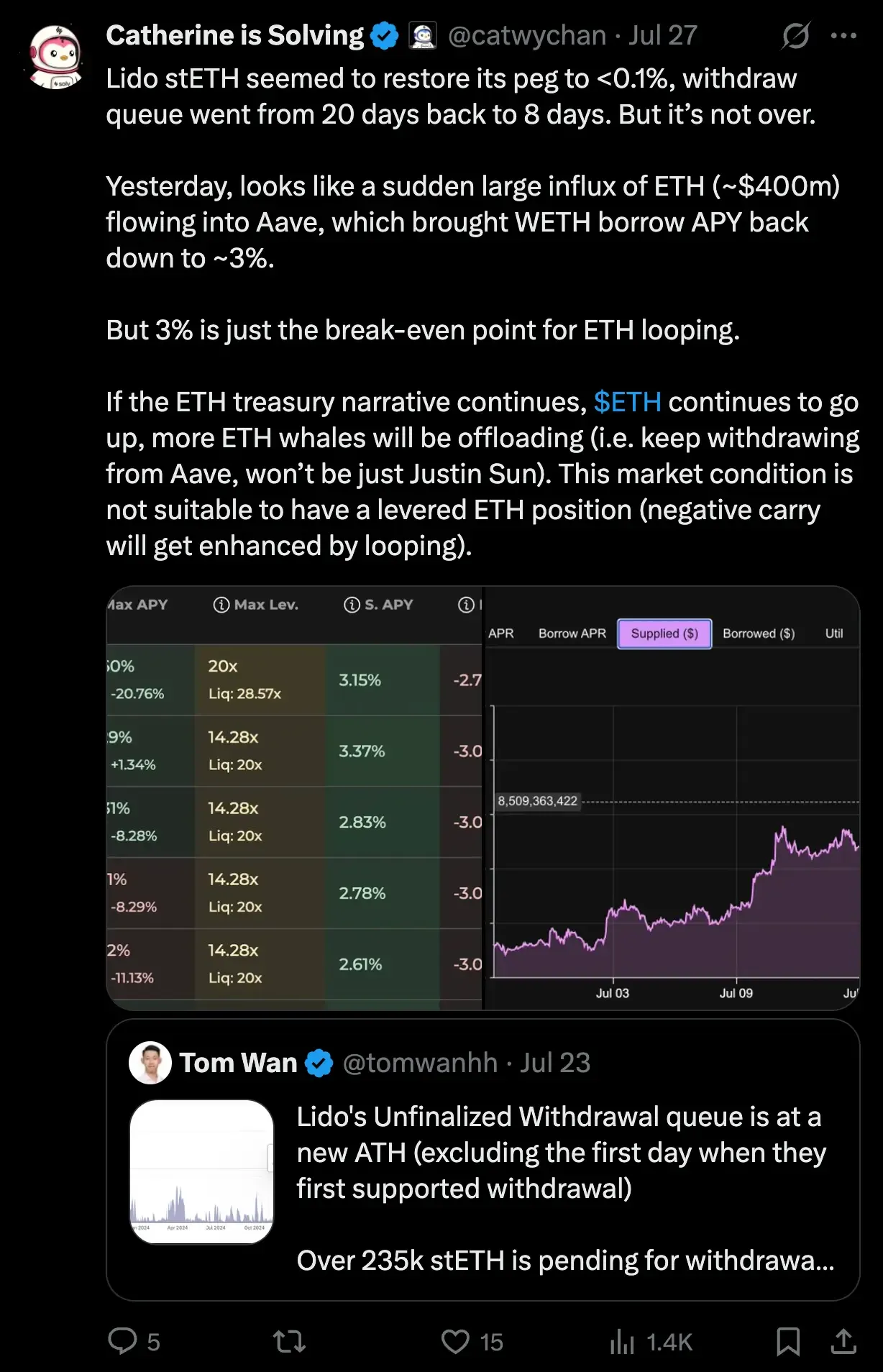

“Lido stETH parecía restaurar su paridad a <0.1%, y la cola de validadores cayó de 20 días a 8,” señaló @catwychan. “Pero no ha terminado... más retiros de Aave están por venir — no solo de Justin Sun. Este no es un momento seguro para posiciones apalancadas en ETH.”

Los fundamentos de stETH siguen siendo sólidos, pero este episodio destaca cuán frágiles pueden volverse las estructuras de staking apalancadas. Espere más escrutinio sobre los riesgos de bucle y las salidas de validadores en el futuro.