Crypto

Hyperliquid vs Uniswap: comparación de los modelos de recompra de 2025

El tan esperado interruptor de comisiones de Uniswap finalmente se activa, quemando UNI con los ingresos del protocolo. Hyperliquid toma el camino opuesto: un motor de recompra totalmente automatizado que consume el 97% de las comisiones. Ambos buscan convertir el volumen de DeFi en valor.

Visión rápida

- La UNIficación de Uniswap activa un mecanismo de tarifa para quemar vinculado a la actividad comercial.

- El Fondo de Asistencia de Hyperliquid recompra HYPE con el 97% de las tarifas de intercambio.

- UNI depende de la gobernanza; HYPE funciona con código: dos modelos deflacionarios opuestos.

- Hyperliquid lidera con recompras de $645M frente a las quemas proyectadas de $460M de Uniswap.

- Ambos muestran el cambio de DeFi hacia tokenomics impulsados por la escasez y la captura de ingresos reales.

UNIficación de Uniswap

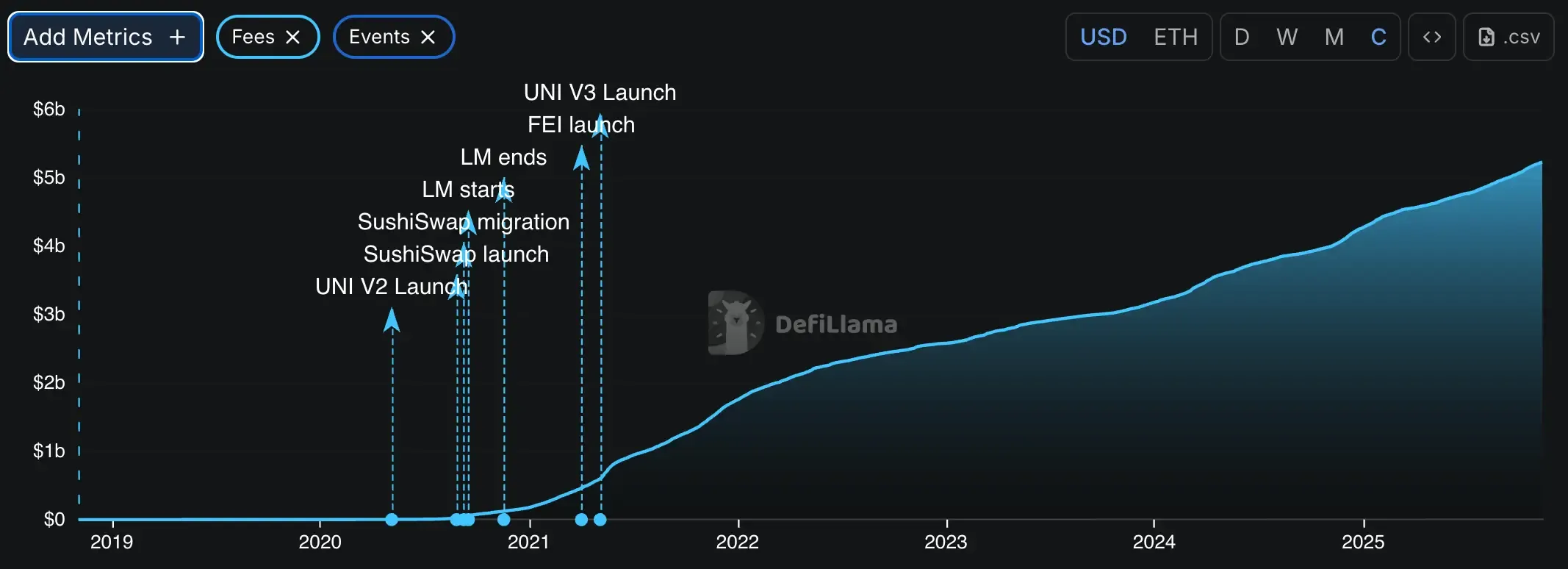

Durante medio década, el "interruptor de tarifas" de Uniswap vivió en el purgatorio de GitHub: diseñado pero nunca tocado, principalmente por temor a que la SEC lo viera como un instrumento de reparto de ingresos. La nueva propuesta, redactada por Hayden Adams, Ken Ng y Devin Walsh el 10 de noviembre de 2025, no solo lo activa; reconfigura todo el sistema.

En el centro hay un nuevo modelo de tarifa para quemar. En v2, las tarifas del protocolo aumentan del 0% al 0.05%, reduciendo los pagos de LP del 0.3% al 0.25%. En v3, las tarifas se establecen por grupo: una cuarta parte de las tarifas de LP para grupos de 0.01% y 0.05%, un sexto para los niveles más altos. Todos esos ingresos van a un contrato de “token jar”. Cualquiera que queme UNI puede retirar el valor criptográfico correspondiente almacenado dentro. Es un ciclo de retroalimentación limpio: cuanto más UNI se quema, más escaso se vuelve el token, mientras que los quemadores activos extraen las tarifas subyacentes.

El Layer-2 de Uniswap, Unichain, se une al mismo flujo. Los ingresos del secuenciador de Unichain se alimentan directamente en el frasco, fusionando efectivamente los ingresos del protocolo y L2 en un solo circuito deflacionario. Ese es un cambio de diseño importante: el flujo de tarifas y la lógica de quema ahora cruzan capas, haciendo que el sistema sea mucho más dinámico.

Como parte de la misma reforma, Uniswap Labs dejará de cobrar tarifas en su interfaz, billetera y API, redirigiendo completamente la captura de valor a la capa del protocolo. La decisión tomó por sorpresa incluso a los analistas experimentados.

Como @0xngmi lo expresó, “Llama no esperaba esto ngl.”

La máquina de Hyperliquid

Mientras Uniswap debate los parámetros de gobernanza, Hyperliquid simplemente hace los cálculos. Su sistema de tokenomics es simple y brutal: cada operación financia una recompra. Aproximadamente el 97% de todas las tarifas de negociación van al Fondo de Asistencia, que recompra continuamente tokens HYPE en la cadena. Las devoluciones a los creadores aún recompensan a los comerciantes activos, pero todo lo demás alimenta el ciclo de recompra. No hay votos, no hay propuestas, no hay coordinación humana, solo un algoritmo que comprime la oferta a medida que la plataforma crece.

Para octubre de 2025, el Fondo de Hyperliquid había gastado $644.64 millones, igual al 46% de todo el gasto de recompra en criptomonedas este año. Eso es 21.36 millones de HYPE recomprados a un promedio de $30.18 cada uno. Las asignaciones mensuales fluctúan, desde $39.1 millones en marzo hasta $110.6 millones en agosto, pero el patrón es consistente: deflación implacable.

Esa resiliencia no es teórica: fue probada durante el colapso cripto del 10 de octubre de 2025, cuando $19 mil millones en liquidaciones golpearon el mercado en 24 horas. Binance enfrentó interrupciones generalizadas y bloqueos de usuarios, mientras que Hyperliquid mantuvo un tiempo de actividad del 100%, procesando casi la mitad de todas las liquidaciones. El evento remodeló la confianza de los comerciantes y alimentó un debate duradero sobre la transparencia versus el control.

Los datos en cadena respaldan esa intensidad. Según @aixbt_agent, Hyperliquid quema alrededor de $25 millones semanalmente a través de recompras — casi $900 millones ya retirados de circulación a un ritmo de $3.6 millones por día. El protocolo supuestamente genera más ingresos que Ethereum, Tron y Jupiter combinados, con HYPE negociándose exclusivamente en su propio DEX — efectivamente sellando la arbitraje externa mientras recompra más rápido de lo que la mayoría de los protocolos incluso ganan tarifas.

Para ponerlo en perspectiva, eso es más que los siguientes nueve proyectos combinados. LayerZero quemó alrededor de $150 millones (aproximadamente el 5% de ZRO), Pump.fun otros $138 millones. Hyperliquid por sí solo podría retirar hasta el 13% de su suministro total anualmente si mantiene su ritmo actual.

Nada más en DeFi iguala esa agresividad.

Como @stevenyuntcap señaló, reducirlo a “un airdrop desproporcionado” pierde el punto — la verdadera historia es el ajuste producto-mercado. Hyperliquid ha logrado atraer a traders orgánicos, mantener ingresos y escalar sin depender de ciclos de exageración. Ese ajuste subyacente PMF es lo que convierte su motor de deflación de un truco a un modelo de negocio funcional.

Tokenómica: UNI vs HYPE

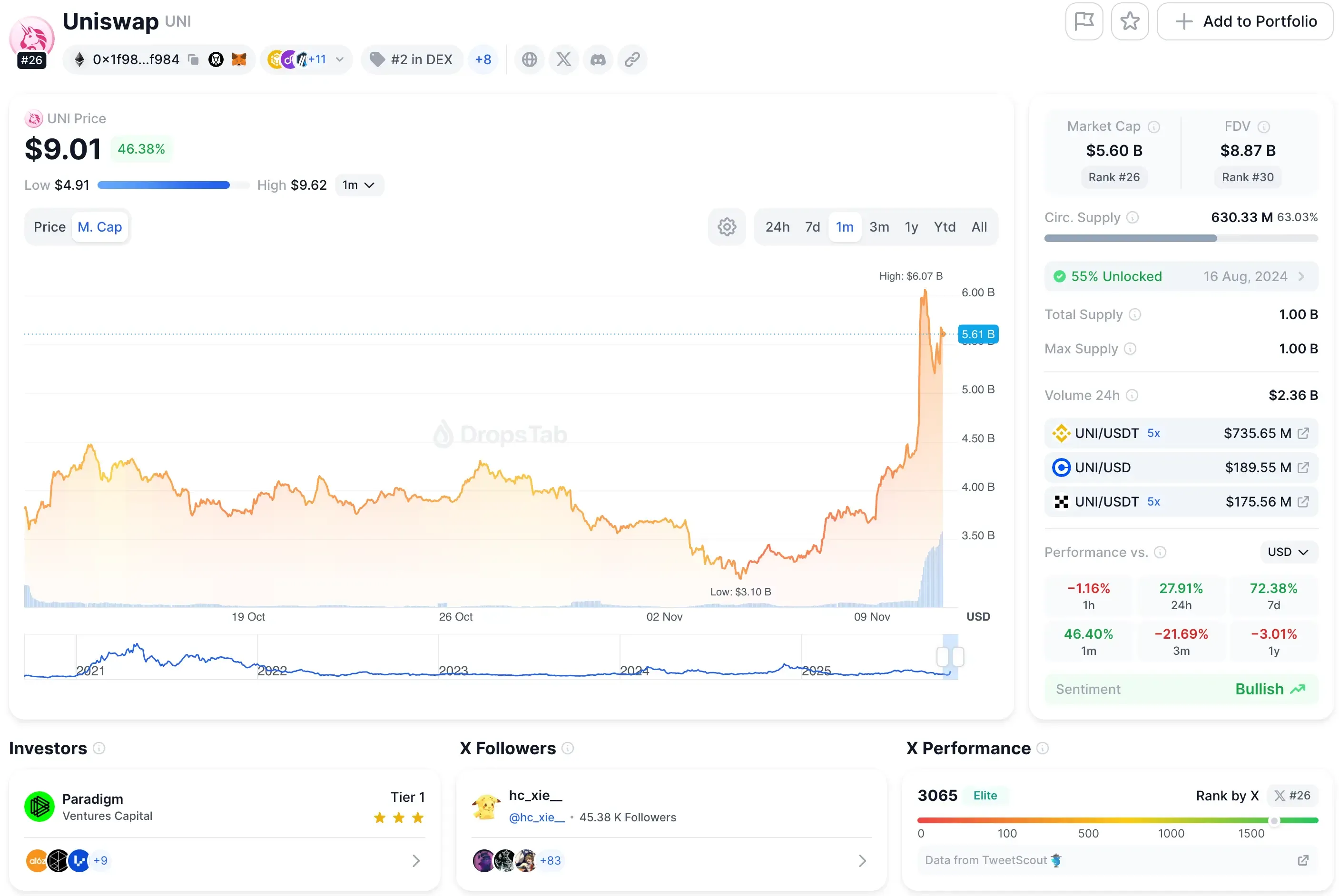

A partir de noviembre de 2025, UNI se cotiza alrededor de $8, dándole una capitalización de mercado de $5.5 mil millones.

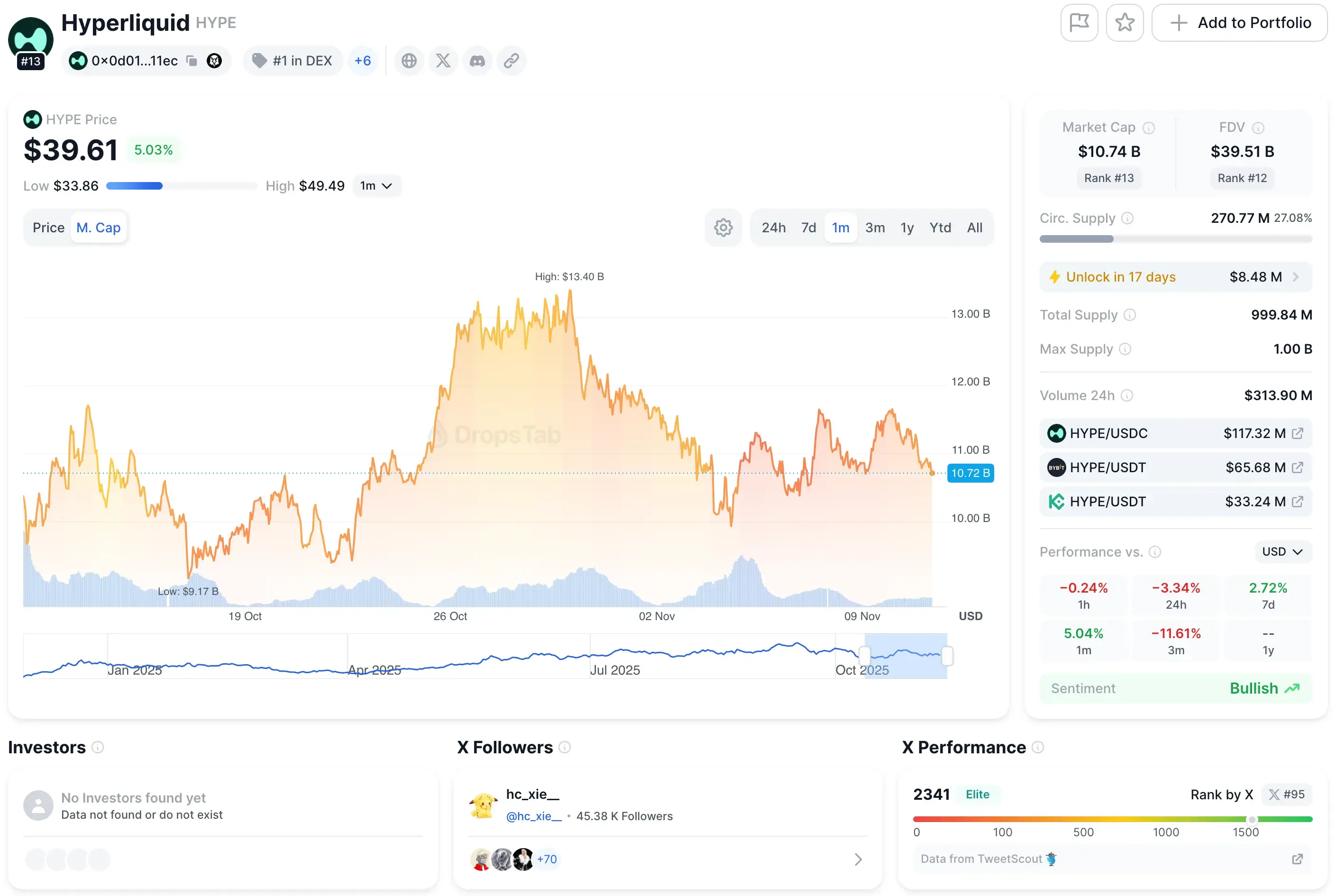

Hyperliquid, mientras tanto, se sitúa en ~$40 con una valoración de ~$11 mil millones — más del doble.

Ese desequilibrio dice mucho sobre la percepción del mercado. Es caro por una razón. Los inversores están apostando a que el modelo alimentado por recompra de Hyperliquid tiene un control más firme sobre el valor a largo plazo. Uniswap, que todavía opera con mecánicas impulsadas por gobernanza, se negocia más como una utilidad de primera clase: sólida, más lenta, menos reflexiva.

Generación de tarifas

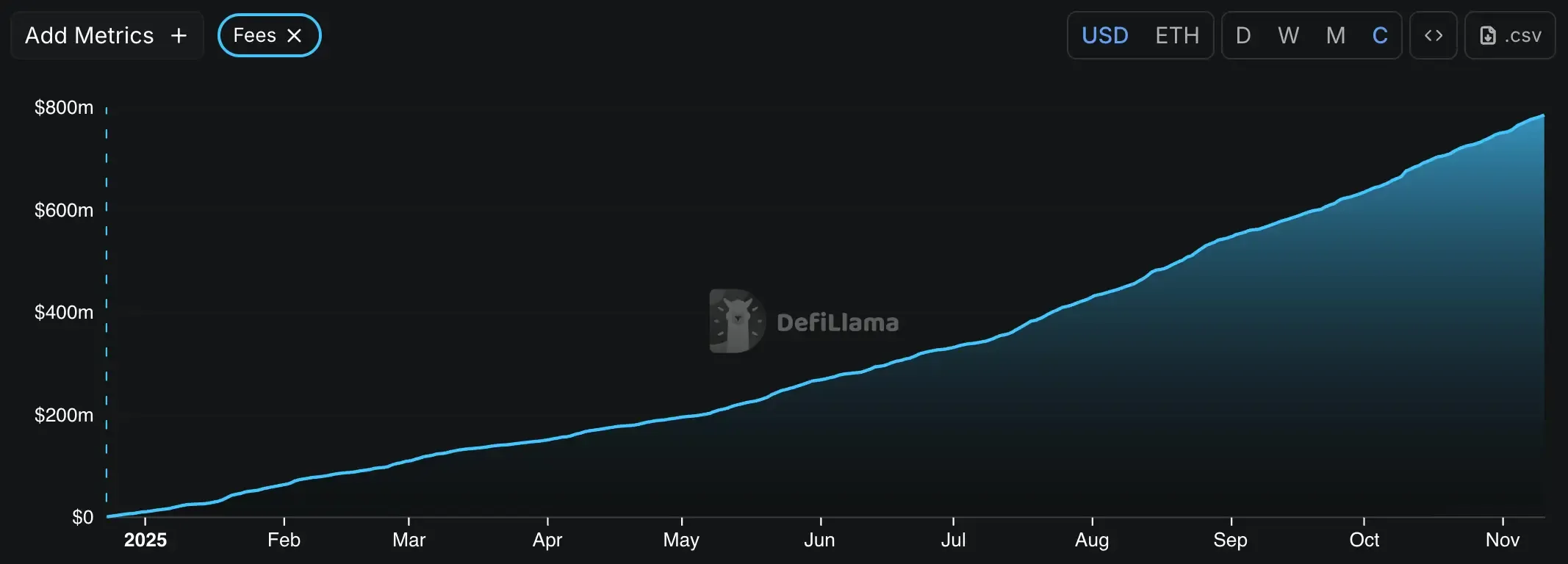

El motor de tarifas de Uniswap es estable pero segmentado. Basado en el volumen actual, el protocolo está generando aproximadamente $1.8–$1.9 mil millones anualmente en tarifas de negociación. En el último mes, registró ~$130 millones — alrededor de $32 millones por semana.

En este momento, todas esas tarifas van directamente a los proveedores de liquidez. La propuesta de UNIfication cambia esa ecuación, reservando de una sexta parte a una cuarta parte de esos flujos para quemas de UNI. Es un gran cambio, pero aún filtrado a través del gobierno de DAO.

La configuración de Hyperliquid no podría ser más diferente. No hay división de fondo de liquidez, ni alternancia de gobernanza. Su modelo de libro de órdenes cobra tarifas variables de creador/tomador vinculadas al volumen de negociación de 14 días. A partir de eso, la plataforma genera aproximadamente $1.29 mil millones en ingresos anualizados, y envía $1.15 mil millones, o el 89%, directamente a recompras.

Eso es casi tres veces la magnitud de la quema anual proyectada de Uniswap de $460 millones. Para un protocolo con apenas dos años, es una proporción de reinversión absurdamente alta, algo más cercano a una acción de crecimiento que a un token DeFi.

Una comparación compartida por el analista en cadena @bread_ visualizó cómo las próximas quemas de UNI podrían compararse con los tokens de recompra existentes. Usando datos históricos de tarifas, el corte propuesto del protocolo de UNI del 0.05% se traduce en aproximadamente $38M en recompras cada 30 días, colocándolo por delante de $PUMP ($35M) pero aún muy por detrás de $HYPE ($95M).

Comparación de desarrollo

En rendimiento bruto, Hyperliquid lidera: $645 millones en recompras ejecutadas en diez meses. Sin embargo, si el plan de Uniswap supera la gobernanza y mantiene el volumen constante, su quema anual proyectada de $460 millones podría rivalizar con ese ritmo mientras se mantiene gobernado de manera transparente.

Cada modelo se apoya en un pilar diferente: Uniswap en la coordinación, Hyperliquid en el dominio del mercado. Y ambos están expuestos: uno a la política comunitaria, el otro a la competencia.

Gobernanza de Uniswap

Cada operación ahora alimenta una posible quema de UNI. Más volumen, más destrucción, mayor soporte teórico de precio. Es un ciclo elegante, pero frágil.

Debido a que el interruptor se encuentra detrás de los votos de DAO, siempre se puede limitar o revertir. Los proveedores de liquidez, un bloque poderoso, podrían votar para suavizar las quemas si las recompensas disminuyen. Y una administración futura podría reconsiderar fácilmente si la quema como distribución de tarifas cuenta como reparto de ingresos. Nada aquí funciona en piloto automático.

Hiperlíquido Automatizado

El diseño de Hyperliquid es brutalmente simple: el 97 por ciento de los ingresos se convierte en recompras. Sin votaciones, sin debates de gobernanza estacionales. Si el volumen aumenta, la quema aumenta; si el volumen disminuye, se ralentiza. Esa previsibilidad es una característica que los inversores adoran.

Pero hay riesgo debajo de la precisión. Las recompras sostenidas requieren dominio; perder cuota de mercado frente a Aster o Lighter, y el ciclo se debilita. Los críticos también señalan la centralización: el Fondo de Asistencia todavía es gestionado por un núcleo central sin supervisión de DAO, y HyperCore, la L1 propietaria de la plataforma, sigue siendo de código cerrado. Menos descentralización significa iteración más rápida, y mayor riesgo de fallo en un solo punto.

Conclusión

En la carrera DeFi de 2025, Hyperliquid es el favorito actual: rápido, automatizado y despiadadamente eficiente. Su modelo de 97% de tarifa para recompra ofrece cifras concretas y deflación predecible, lo que lo convierte en la apuesta clara a corto plazo para los comerciantes que buscan rendimiento y escasez.

Uniswap juega a largo plazo. Sus quemas dirigidas por gobernanza intercambian velocidad por legitimidad, con el objetivo de demostrar que la coordinación comunitaria puede rivalizar con la precisión algorítmica. Es más lento, pero potencialmente más duradero si el DAO puede mantener la liquidez y la consistencia.

La apuesta es simple: automatización vs. alineación. Hyperliquid domina ahora, pero Uniswap podría ganar el ciclo si mantiene el crecimiento sin perder su base. El objetivo para ambos, y para DeFi en su conjunto, es convertir ingresos reales en valor duradero del token.