Crypto

Hyperliquid vs Uniswap : comparaison des modèles de rachat de 2025

Le commutateur de frais tant attendu d’Uniswap est enfin actif, brûlant des UNI grâce aux revenus du protocole. Hyperliquid prend le chemin inverse — un moteur de rachat entièrement automatisé consommant 97 % des frais. Les deux visent à transformer le volume DeFi en valeur.

Aperçu rapide

- L'UNIfication de Uniswap active un mécanisme de frais-à-brûler lié à l'activité de trading.

- Le Fonds d'assistance de Hyperliquid rachète HYPE avec 97% des frais d'échange.

- UNI repose sur la gouvernance ; HYPE fonctionne sur le code — deux modèles déflationnistes opposés.

- Hyperliquid mène avec des rachats de 645M$ contre les brûlures projetées de 460M$ de Uniswap.

- Les deux montrent le passage de la DeFi vers une tokenomique axée sur la rareté et la capture de revenus réels.

UNIfication d'Uniswap

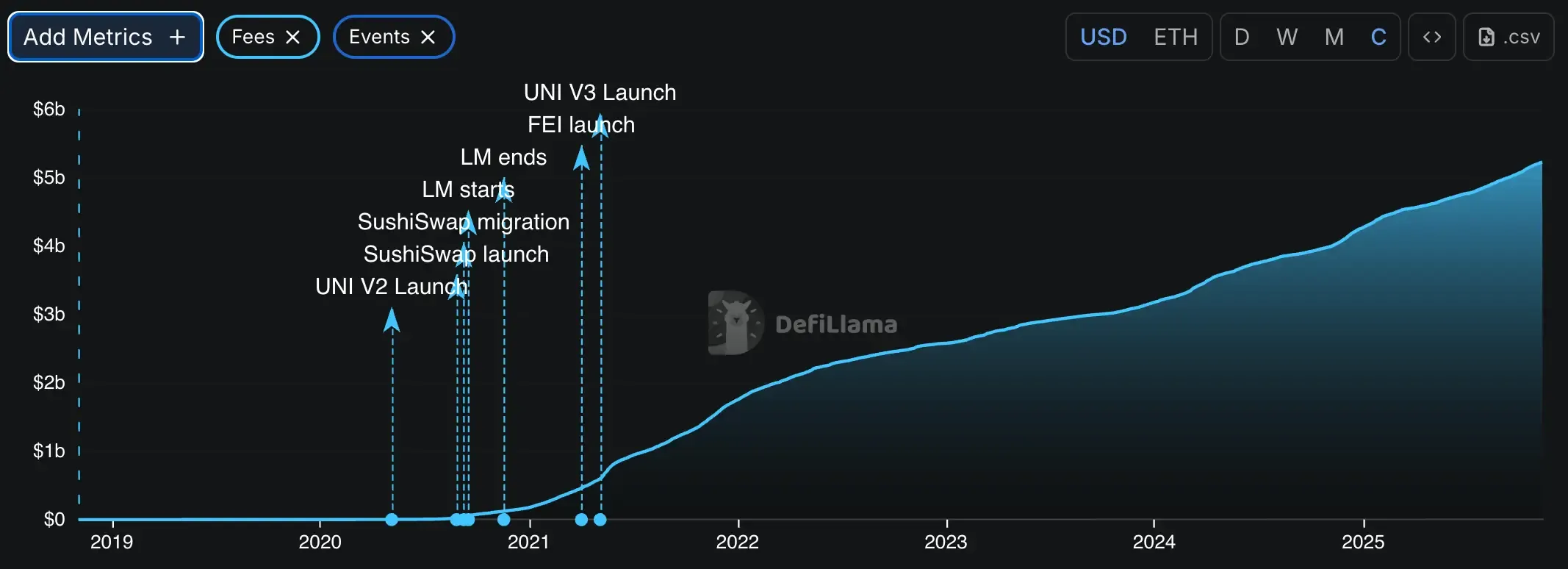

Pendant une demi-décennie, le « fee switch » d'Uniswap a vécu dans le purgatoire de GitHub — conçu mais jamais touché, principalement par crainte que la SEC ne le voie comme un instrument de partage des revenus. La nouvelle proposition, rédigée par Hayden Adams, Ken Ng, et Devin Walsh le 10 novembre 2025, ne fait pas que l'activer ; elle reconfigure tout le système.

Au centre se trouve un nouveau modèle de frais à brûler. Sur v2, les frais de protocole passent de 0% à 0,05%, réduisant les paiements LP de 0,3% à 0,25%. Sur v3, les frais sont fixés par pool — un quart des frais LP pour les pools de 0,01% et 0,05%, un sixième pour les niveaux supérieurs. Tous ces revenus vont dans un contrat de “token jar”. Toute personne brûlant UNI peut retirer la valeur crypto correspondante stockée à l'intérieur. C'est une boucle de rétroaction propre : plus UNI est brûlé, plus le token devient rare, tandis que les brûleurs actifs extraient les frais sous-jacents.

Le Layer-2 d'Uniswap, Unichain, rejoint le même flux. Les revenus du séquenceur de Unichain alimentent directement le pot, fusionnant effectivement le revenu du protocole et du L2 en un seul circuit déflationniste. C'est un changement majeur de conception — le flux de frais et la logique de brûlage traversent désormais les couches, rendant le système beaucoup plus dynamique.

Dans le cadre de la même refonte, Uniswap Labs cessera de percevoir des frais sur son interface, portefeuille et API, redirigeant entièrement la capture de valeur vers la couche de protocole. La décision a pris de court même les analystes chevronnés.

Comme @0xngmi l'a dit, « Llama ne s'y attendait pas ngl. »

Machine d'Hyperliquid

Alors que Uniswap débat des paramètres de gouvernance, Hyperliquid se contente de faire les calculs. Son système de tokenomics est simple et brutal : chaque transaction finance un rachat. Environ 97 % de tous les frais de trading vont dans le Fonds d'assistance, qui rachète en continu des tokens HYPE sur la chaîne. Les remises pour les makers récompensent toujours les traders actifs, mais tout le reste alimente la boucle de rachat. Il n'y a pas de votes, pas de propositions, pas de coordination humaine — juste un algorithme qui compresse l'offre à mesure que la plateforme se développe.

D'ici octobre 2025, le fonds de Hyperliquid avait dépensé 644,64 millions de dollars, soit 46 % de toutes les dépenses de rachat dans la crypto cette année. Cela représente 21,36 millions de HYPE rachetés à un prix moyen de 30,18 dollars chacun. Les allocations mensuelles fluctuent — de 39,1 millions de dollars en mars à 110,6 millions de dollars en août — pourtant le schéma est constant : déflation implacable.

Cette résilience n'est pas théorique — elle a été testée lors du crash crypto du 10 octobre 2025, lorsque 19 milliards de dollars de liquidations ont frappé le marché en 24 heures. Binance a fait face à des pannes généralisées et des verrouillages d'utilisateurs, tandis qu'Hyperliquid a maintenu une disponibilité de 100 %, traitant près de la moitié de toutes les liquidations. L'événement a remodelé la confiance des traders et alimenté un débat durable sur la transparence versus le contrôle.

Les données on-chain confirment cette intensité. Selon @aixbt_agent, Hyperliquid brûle environ 25 millions de dollars par semaine grâce aux rachats — près de 900 millions de dollars déjà retirés de la circulation à un rythme de 3,6 millions de dollars par jour. Le protocole génère apparemment plus de revenus qu'Ethereum, Tron et Jupiter réunis, avec HYPE se négociant exclusivement sur son propre DEX — bloquant efficacement l'arbitrage externe tout en rachetant plus rapidement que la plupart des protocoles ne gagnent même des frais.

Pour mettre en perspective, c'est plus que les neuf prochains projets combinés. LayerZero a brûlé environ 150 millions de dollars (environ 5 % de ZRO), Pump.fun un autre 138 millions de dollars. Hyperliquid pourrait à lui seul retirer jusqu'à 13 % de son approvisionnement total chaque année si son rythme actuel se maintient.

Rien d'autre dans DeFi n'égale cette agressivité.

Comme @stevenyuntcap l'a noté, réduire cela à « un airdrop disproportionné » passe à côté du sujet — la véritable histoire est l'adéquation produit-marché. Hyperliquid a réussi à attirer des traders organiques, à maintenir des revenus et à se développer sans dépendre des cycles de battage médiatique. Cette adéquation sous-jacente PMF est ce qui transforme son moteur de déflation d'un coup d'éclat en un modèle économique fonctionnel.

Tokenomics : UNI vs HYPE

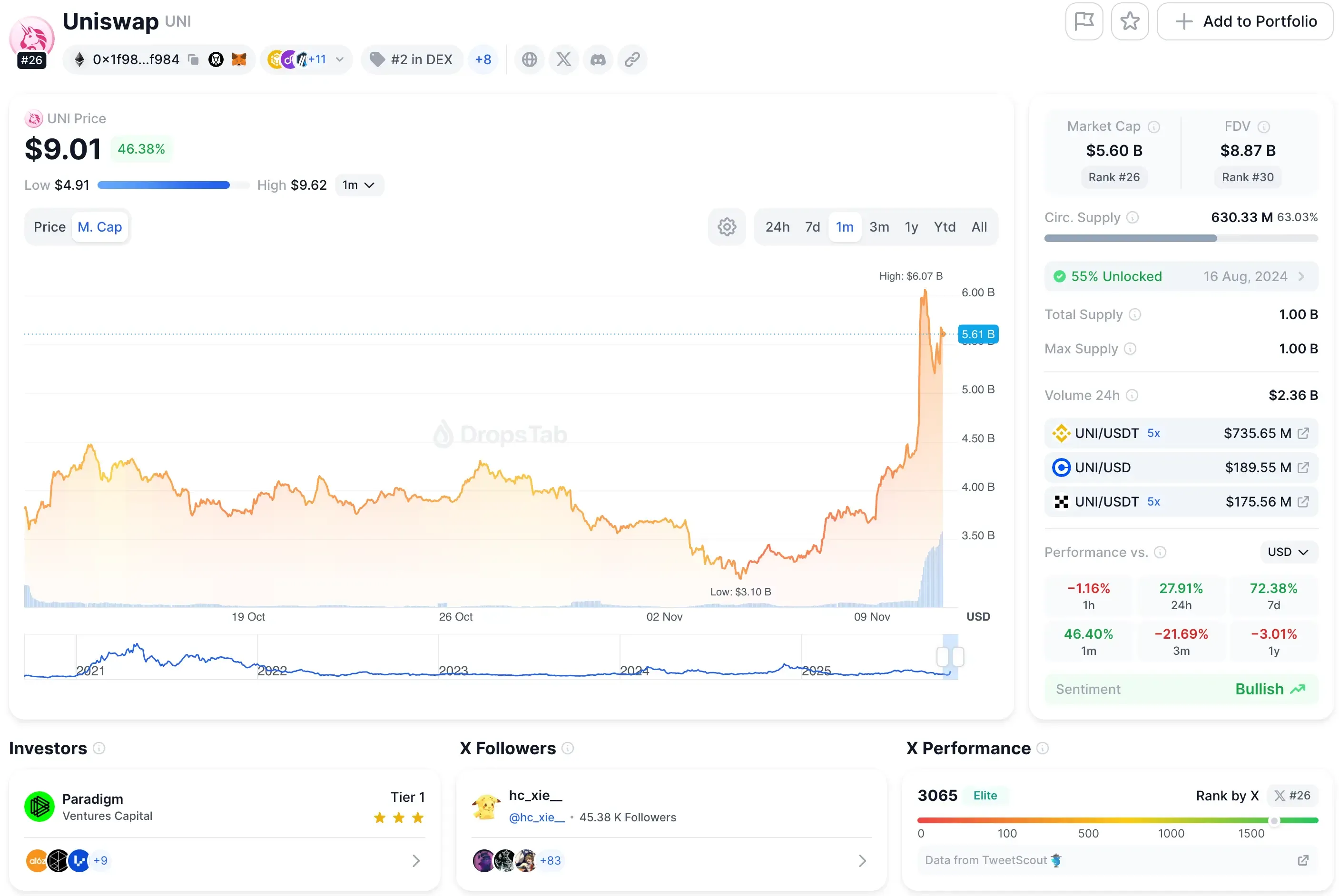

En novembre 2025, UNI se négocie autour de 8 $, lui donnant une capitalisation boursière de 5,5 milliards de $.

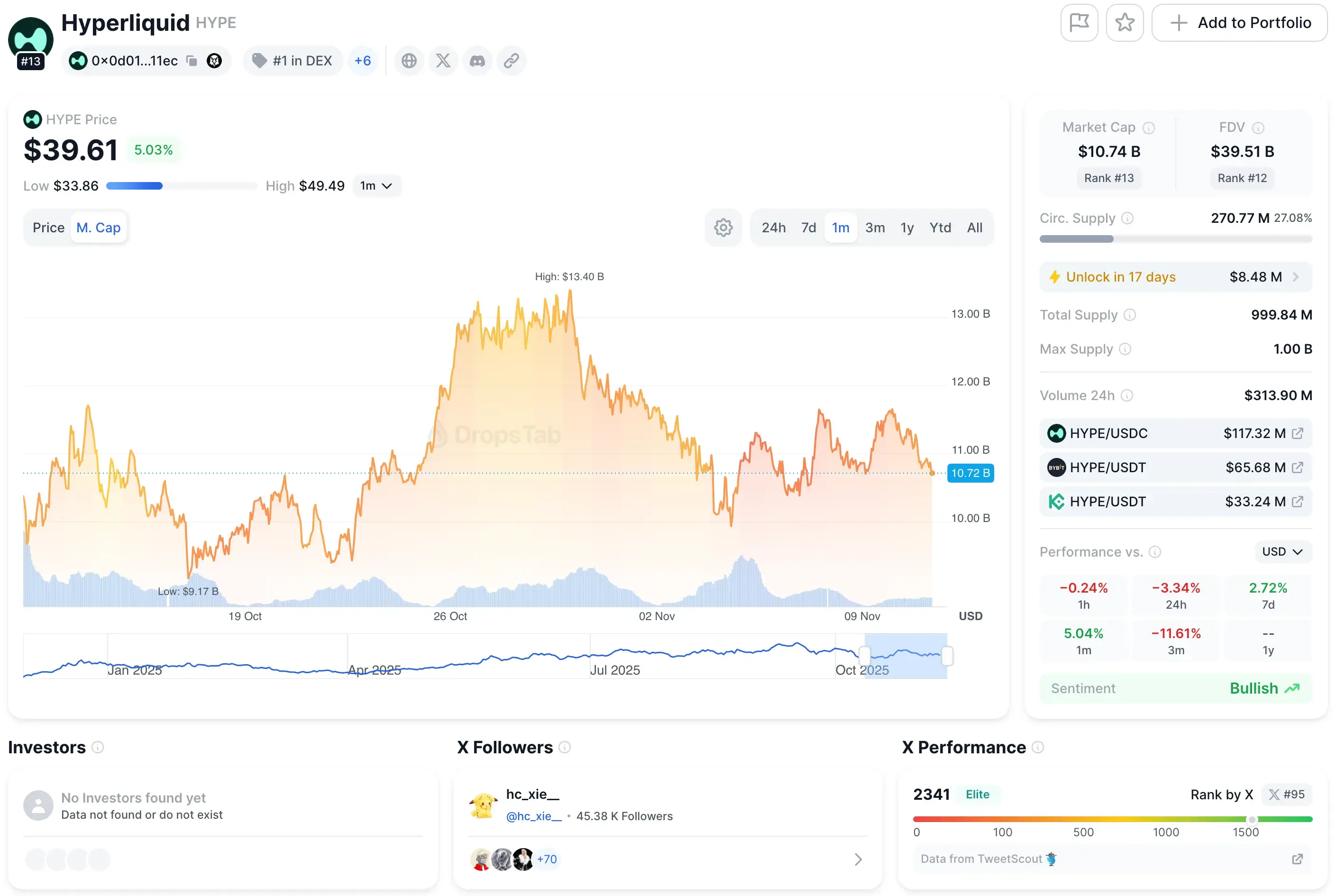

Hyperliquid, quant à lui, est à environ 40 $ avec une valorisation d'environ 11 milliards de dollars — plus du double.

Ce déséquilibre en dit long sur la perception du marché. C'est cher pour une raison. Les investisseurs parient que le modèle alimenté par le rachat de Hyperliquid a une emprise plus forte sur la valeur à long terme. Uniswap, fonctionnant toujours sur des mécanismes axés sur la gouvernance, se négocie davantage comme une utilité de premier ordre — solide, plus lente, moins réactive.

Génération de frais

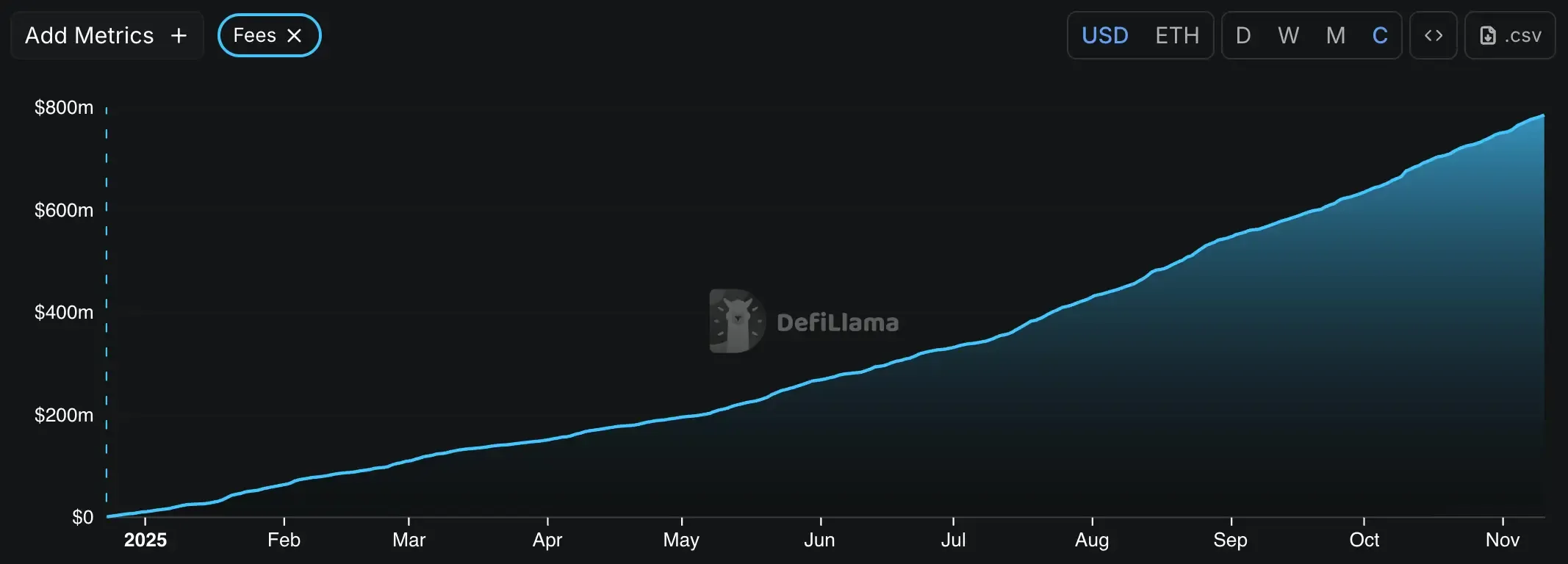

Le moteur de frais d'Uniswap est stable mais segmenté. Basé sur le volume actuel, le protocole génère environ 1,8 à 1,9 milliard de dollars par an en frais de trading. Au cours du mois dernier, il a enregistré environ 130 millions de dollars — environ 32 millions de dollars par semaine.

En ce moment, ces frais vont directement aux fournisseurs de liquidité. La proposition UNIfication change cette équation, en réservant un sixième à un quart de ces flux pour les brûlures de UNI. C'est un grand changement, mais toujours filtré par la gouvernance DAO.

La configuration de Hyperliquid ne pourrait pas être plus différente. Il n'y a pas de division de pool de liquidité, pas de bascule de gouvernance. Son modèle de carnet d'ordres facture des frais de maker/taker variables liés au volume de trading sur 14 jours. De là, la plateforme génère environ 1,29 milliard de dollars de revenus annualisés — et envoie 1,15 milliard de dollars, soit 89%, directement dans les rachats.

C'est presque trois fois l'ampleur de la combustion annuelle projetée de 460 millions de dollars d'Uniswap. Pour un protocole à peine âgé de deux ans, c'est un ratio de réinvestissement absurdement élevé — quelque chose de plus proche d'une action de croissance qu'un token DeFi.

Une comparaison partagée par l'analyste on-chain @bread_ a visualisé comment les prochains burns de UNI pourraient se comparer aux tokens de rachat existants. En utilisant les données historiques sur les frais, la coupe de protocole proposée de 0,05 % par UNI se traduit par environ 38 millions de dollars en rachats tous les 30 jours — la plaçant devant $PUMP (35 millions de dollars) mais encore bien derrière $HYPE (95 millions de dollars).

Comparaison du développement

En termes de performance brute, Hyperliquid est en tête : 645 millions de dollars en rachats exécutés sur dix mois. Pourtant, si le plan d'Uniswap passe la gouvernance et maintient un volume stable, sa projection de 460 millions de dollars de burn annuel pourrait rivaliser avec ce rythme tout en restant gouverné de manière transparente.

Chaque modèle s'appuie sur un pilier différent — Uniswap sur la coordination, Hyperliquid sur la domination du marché. Et les deux sont exposés : l'un à la politique communautaire, l'autre à la concurrence.

Gouvernance Uniswap

Chaque échange alimente désormais une potentielle destruction de UNI. Plus de volume, plus de destruction, soutien théorique de prix plus élevé. C'est une boucle élégante, mais fragile.

Parce que le commutateur se trouve derrière les votes de la DAO, il peut toujours être limité ou inversé. Les fournisseurs de liquidité — un bloc puissant — pourraient voter pour adoucir les brûlures si les récompenses s'amenuisent. Et une future administration pourrait facilement réexaminer si la distribution des frais sous forme de brûlure compte comme un partage des revenus. Rien ici ne fonctionne en pilote automatique.

Hyperliquid automatisé

Le design de Hyperliquid est brutalement simple — 97 pour cent des revenus sont convertis en rachats. Pas de vote, pas de débats de gouvernance saisonniers. Si le volume augmente, la brûlure augmente ; si le volume diminue, elle ralentit. Cette prévisibilité est une caractéristique que les investisseurs adorent.

Mais il y a un risque sous la précision. Les rachats soutenus nécessitent une domination ; perdre des parts de marché au profit de Aster ou Lighter, et la boucle s'affaiblit. Les critiques soulignent également la centralisation : le Assistance Fund est toujours géré par une équipe centrale restreinte sans supervision de DAO, et HyperCore, le L1 propriétaire de la plateforme, reste fermé. Moins de décentralisation signifie une itération plus rapide — et un risque de défaillance unique plus élevé.

Conclusion

Dans la course DeFi de 2025, Hyperliquid est le favori actuel — rapide, automatisé et impitoyablement efficace. Son modèle de frais de 97% pour le rachat offre des chiffres concrets et une déflation prévisible, en faisant le pari clair à court terme pour les traders à la recherche de rendement et de rareté.

Uniswap joue le jeu à long terme. Ses brûlures dirigées par la gouvernance échangent la vitesse contre la légitimité, visant à prouver que la coordination communautaire peut rivaliser avec la précision algorithmique. C'est plus lent, mais potentiellement plus durable si le DAO peut maintenir la liquidité et la cohérence.

Le pari est simple : automatisation contre alignement. Hyperliquid domine actuellement, mais Uniswap pourrait gagner le cycle s'il maintient sa croissance sans perdre sa base. L'objectif pour les deux — et pour DeFi dans son ensemble — est de transformer les revenus réels en une valeur de token durable.