Crypto

Les avantages et les inconvénients des stablecoins

Les stablecoins sont des cryptomonnaies indexées sur des monnaies fiduciaires comme le dollar, offrant le meilleur des deux mondes : la rapidité des crypto avec la stabilité des prix. En 2025, ils alimentent le trading, les paiements et la DeFi tout en faisant face à une réglementation et une innovation croissantes.

Aperçu rapide

- Les stablecoins sont des cryptomonnaies indexées sur des monnaies fiduciaires pour maintenir la stabilité des prix.

- Ils se déclinent en quatre types : adossés à des monnaies fiduciaires, adossés à des cryptos, algorithmiques et hybrides.

- Largement utilisés pour le trading, l'épargne et les transactions DeFi.

- Les principaux risques incluent le désarrimage, les actions réglementaires et les vulnérabilités techniques.

- S'en tenir aux plateformes de confiance et diversifier sur plusieurs stablecoins.

Qu'est-ce que les stablecoins

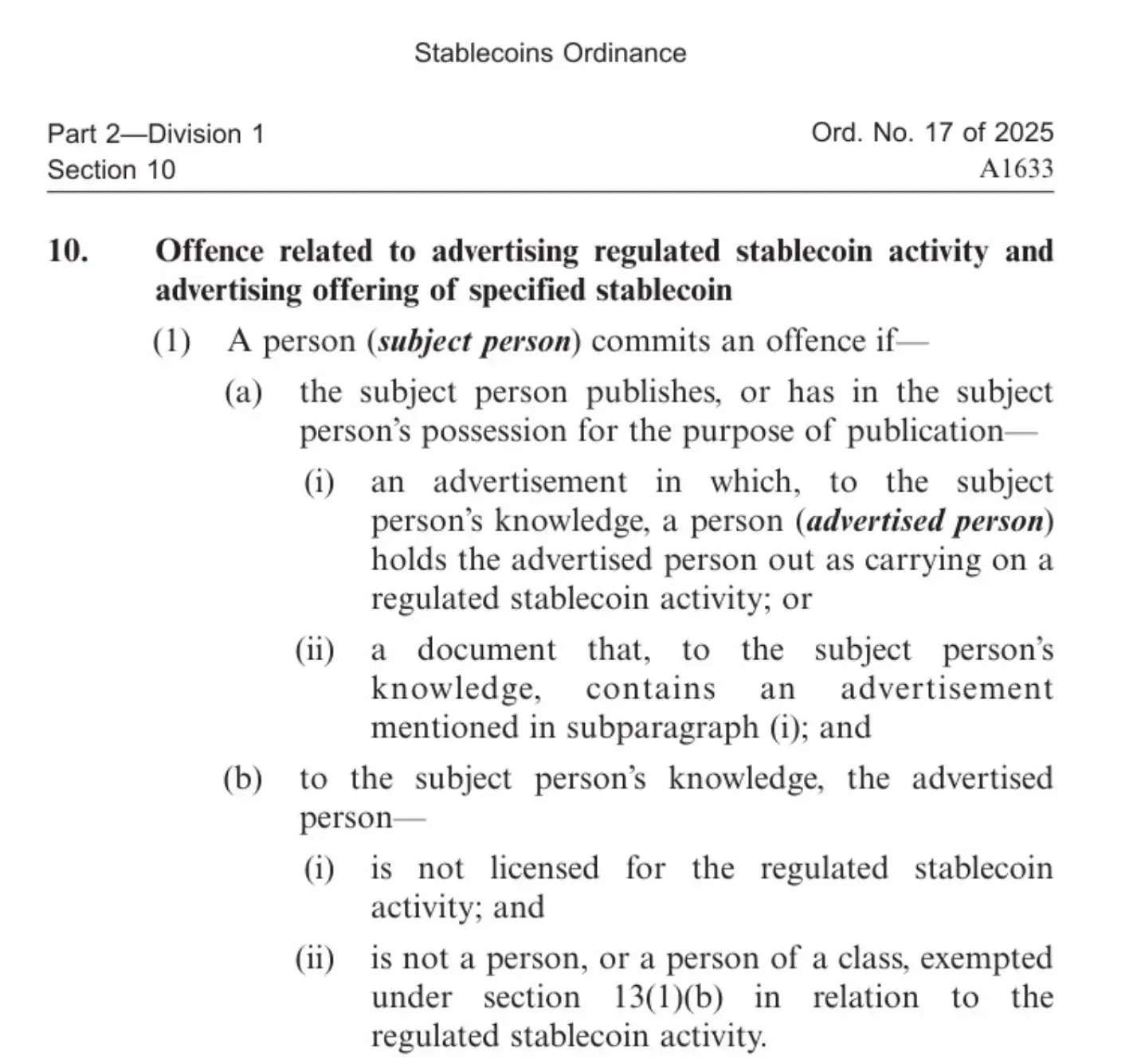

Un stablecoin est une cryptomonnaie indexée sur le prix d'un actif (le plus souvent le dollar américain ou l'euro). Comme son nom l'indique, ces pièces sont conçues pour maintenir une stabilité de prix par rapport à l'actif sous-jacent. En essence, c'est un « dollar numérique » ou toute autre monnaie numérique construite sur une blockchain. Les mécanismes pour maintenir la stabilité des prix peuvent varier : par des réserves de fiat, d'autres actifs crypto, ou un contrôle algorithmique de l'émission.

L'objectif des stablecoins est de donner aux participants du marché crypto un moyen de stocker de la valeur dans de la « monnaie fiduciaire numérique » et de transiger entre eux sans fluctuations des taux de change. En d'autres termes, ils ont émergé en réponse à la préoccupation des utilisateurs crypto quotidiens : « Pourquoi devrais-je détenir du Bitcoin si son prix est si volatil que sa valeur en dollars pour les biens et services fluctue constamment ? » Les stablecoins visent à lisser cette volatilité et à fournir aux utilisateurs un moyen pratique de stockage et de paiement avec des dynamiques de prix hautement prévisibles.

La plupart des stablecoins sont indexés 1:1 sur le dollar ou une autre monnaie fiduciaire : en théorie, chaque pièce peut être échangée à tout moment contre l'actif qui la soutient. Pour cette raison, ils sont souvent utilisés comme des substituts fiduciaires à part entière : vous pouvez stocker des économies, payer des biens, participer à des prêts et échanger. Par définition, la stabilité des prix est le principal avantage des stablecoins.

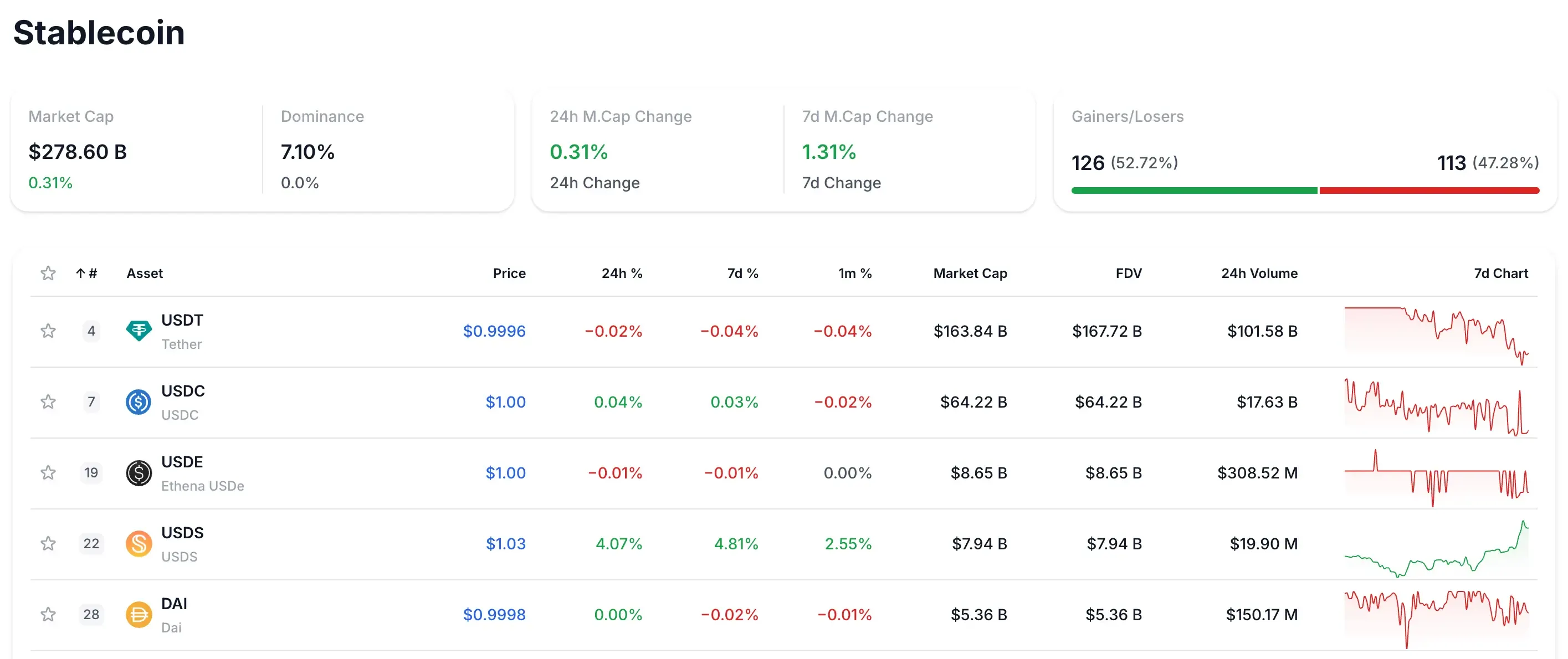

Au fil du temps, les stablecoins ont largement dépassé leur rôle initial. Avec plus de 297 milliards de dollars en circulation, ils sont désormais au cœur du trading, de la DeFi et des paiements cryptos transfrontaliers — une tendance que nous avons analysée dans notre article sur les dollars numériques qui stimulent la croissance crypto.

Pour explorer les métriques en temps réel, les principaux tokens et les projets émergents dans ce secteur, visitez la catégorie Stablecoins : https://dropstab.com/fr/categories/stablecoin

Types de stablecoins

Les stablecoins sont généralement classés en fonction des mécanismes utilisés pour maintenir leur stabilité de prix :

Stablecoins adossés à des fiat (collatéralisés par des fiat)

Ces pièces sont soutenues par de l'argent réel ou ses équivalents (métaux précieux, titres) détenus dans les réserves bancaires. Les exemples classiques sont Tether (USDT) et USD Coin (USDC).

L'idée est simple : l'émetteur détient des dollars (ou euros, etc.) en réserve égale au nombre total de pièces émises, garantissant ainsi un ancrage 1:1. En conséquence, la valeur en dollars du stablecoin est directement « liée » à la monnaie fiduciaire.

Avantages

Un mécanisme transparent, une liquidité élevée et la confiance des utilisateurs (en théorie, ils peuvent être échangés contre des fiat).

Inconvénients

Risque de contrepartie — les utilisateurs doivent faire confiance à l'honnêteté de l'émetteur et des régulateurs. La communauté a souvent critiqué USDT pour un manque de transparence des réserves (bien que sous la pression réglementaire, Tether ait commencé à publier des rapports de réserve beaucoup plus fréquemment).

Stablecoins adossés à la crypto

Dans ce cas, les réserves sont composées d'autres crypto-monnaies. L'exemple le plus connu est DAI de MakerDAO. Cette pièce est adossée à ETH (et d'autres tokens) détenus dans des contrats intelligents sur la blockchain Ethereum. Les emprunteurs surcollatéralisent avec ETH (généralement de 150 à 200%) pour créer des DAI. Si la valeur de la garantie baisse, une liquidation se produit : le système vend la garantie pour rétablir l'ancrage de la pièce.

Avantages

Décentralisation (aucune autorité centrale), et sécurité assurée par des contrats intelligents.

Inconvénients

Forte volatilité et besoin de garanties substantielles ; lors de mouvements de marché brusques, le système peut liquider des positions — comme observé pendant le « crypto winter » chez MakerDAO.

Stablecoins algorithmiques

Ces pièces maintiennent leur ancrage fiduciaire non pas par des réserves, mais via des algorithmes qui ajustent l'offre de la pièce. Lorsque la demande fluctue, le système frappe ou brûle des tokens pour maintenir la stabilité des prix.

Un exemple classique est TerraUSD (USTC), qui suivait le dollar grâce à son lien avec le jeton LUNA et un mécanisme de seigneuriage. Tant que la confiance dans le jeton était maintenue, le prix restait dans la fourchette — mais lors de chocs majeurs du marché, un tel stablecoin peut perdre son ancrage (depeg), comme cela s'est produit avec TerraUSD en mai 2022 (le jeton a perdu son ancrage et s'est effondré de 97%).

Stablecoins hybrides (fractionnaires)

Ceux-ci combinent des éléments de tous les modèles précédents : une partie de l'offre de tokens est adossée à des actifs de réserve, tandis que le reste est géré de manière algorithmique. FRAX est un exemple clair : il est partiellement adossé à des réserves de USDC, le reste étant régi par un algorithme d'émission. De même, certains nouveaux projets introduisent des modèles où la stabilité des prix est soutenue à la fois par la liquidité du marché et les contrats intelligents. Ces hybrides visent à combiner la stabilité des réserves fiduciaires avec l'évolutivité des algorithmes, mais la conception est plus complexe et nécessite une configuration précise et minutieuse.

Un exemple de ce modèle émergent est STBL, un stablecoin hybride lancé par le cofondateur de Tether, Reeve Collins. Il combine une garantie basée sur des actifs réels (RWA), un partage du rendement, et une gouvernance via un système à trois tokens. Positionné comme concurrent de USDT, USDC et DAI sur le marché des stablecoins de 225 milliards de dollars, STBL vise à transformer la manière dont la valeur circule dans ces écosystèmes.

Résumé des types

Adossé à des monnaies fiduciaires (USDT, USDC, etc.), adossé à des cryptos (DAI), algorithmique (UST), et hybride (FRAX). Ils servent des objectifs différents, mais partagent tous le même objectif commun d'assurer la valeur stable des pièces.

Stablecoins populaires

Listons les stablecoins les plus connus, leurs caractéristiques et mécanismes sous-jacents :

Tether (USDT)

Le plus ancien et stablecoin le plus populaire (lancé en 2014). Initialement, chaque pièce était promise d'être adossée 1:1 avec des dollars américains, mais plus tard, Tether a partiellement diversifié ses réserves en obligations, titres et même Bitcoin.

Avantages

Liquidité maximale — USDT se négocie contre des milliers de paires sur les échanges. Certaines entreprises l'utilisent même pour les paiements internationaux afin de contourner les sanctions et les réglementations fiscales.

Inconvénients

Forte concentration de risque — l'émetteur est centralisé et fréquemment critiqué pour un manque de transparence des réserves. Après des poursuites judiciaires (par exemple, de la part du procureur général de New York), Tether a commencé à publier des résumés réguliers des réserves. En plus d'une transparence incomplète, il existe un risque de gel des actifs des utilisateurs. Si des agences gouvernementales déposent une demande officielle pour geler les actifs dans votre portefeuille, Tether ne se rangera pas du côté de la décentralisation ou de l'anonymat. Il existe de nombreux cas où l'USDT a été gelé à la demande des autorités, sans possibilité de transferts ultérieurs.

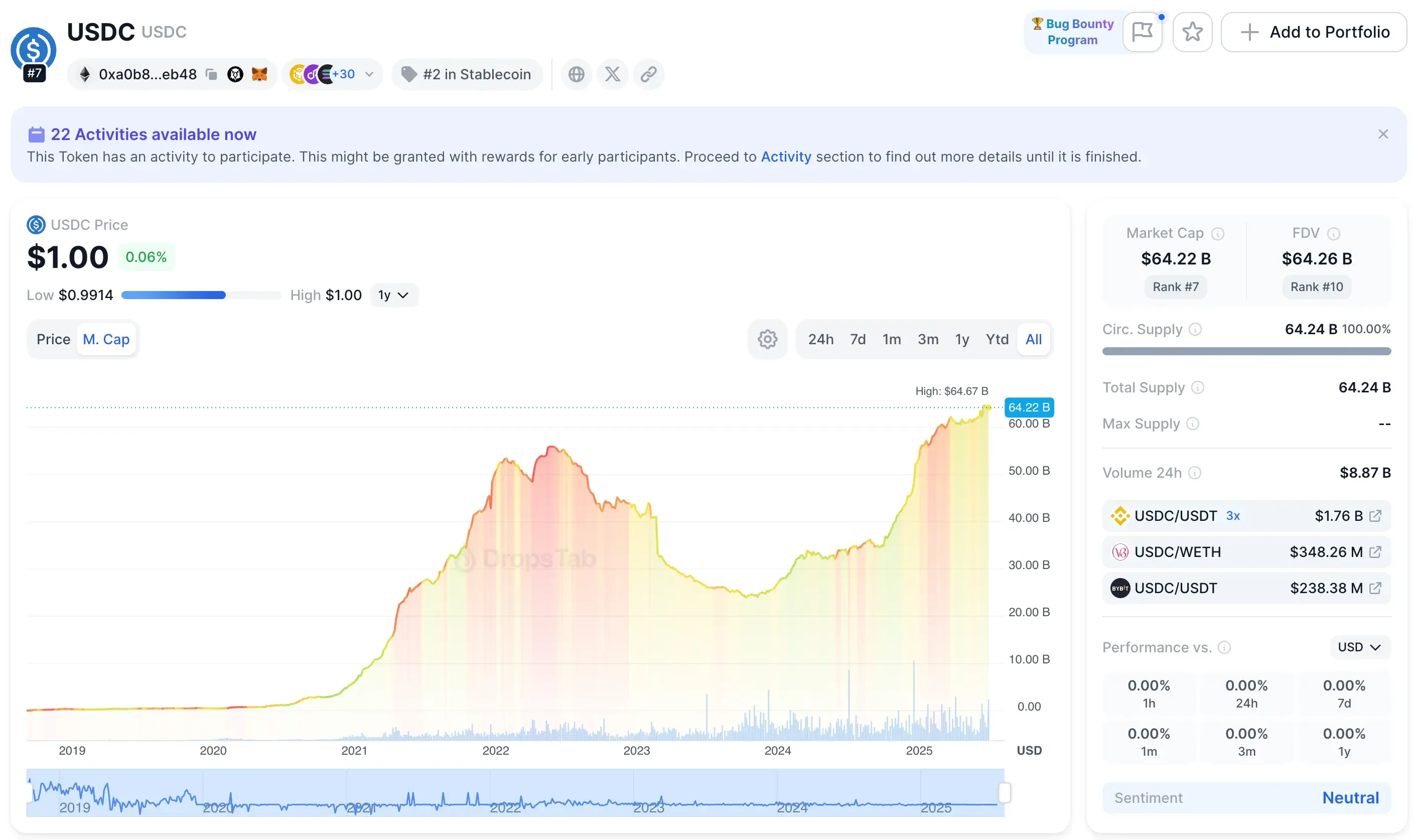

USD Coin (USDC)

Un stablecoin de Circle, soutenu par Coinbase, lancé en 2018. Entièrement soutenu par des dollars américains ou des équivalents détenus dans des banques américaines.

Avantages

Haute transparence — les réserves sont détenues dans des comptes chez BNY Mellon, Customers Bank, etc., avec des audits fréquents. USDC a actuellement une circulation sur le marché de plusieurs dizaines de milliards de dollars, et Circle le positionne comme le stablecoin le plus réglementé.

Inconvénients

Disponibilité plus limitée par rapport à USDT (USDC ne peut pas être acheté en dehors des plateformes prises en charge). La principale différence avec Tether est que USDC a été conçu dès le départ pour être entièrement soutenu 1:1 par des dollars, sans actifs douteux dans ses réserves.

Dai (DAI)

Un stablecoin de MakerDAO (Ethereum), lancé en 2015. Il est « indexé sur le dollar » et soutenu par des garanties en ETH et d'autres actifs crypto.

Avantages

Vise à être un système entièrement algorithmique et décentralisé (pas d'émetteur central ; les règles de garantie sont intégrées dans les contrats intelligents).

Inconvénients

Nécessite un collatéral significativement plus élevé en raison de la volatilité de l'ETH ; en cas d'urgence, des liquidations forcées du collatéral peuvent se produire.

TrueUSD (TUSD)

Créé en 2018 par TrustToken. Un stablecoin adossé à des fiat — entièrement garanti par des dollars américains. TUSD se distingue comme le premier stablecoin en dollars « régulé » : les réserves sont à 100 % en espèces et équivalents, détenues dans des comptes séparés dans des institutions financières. Des rapports d'audit mensuels sont publiés pour vérifier la garantie des réserves.

Avantages

Haute transparence et protection juridique des investisseurs ; considéré comme plus fiable en termes de conformité réglementaire.

Inconvénients

Moins courant et familier (seuls quelques échanges le soutiennent activement).

FRAX

Un hybride innovant stablecoin lancé par Frax Finance. Le modèle est fractionnel-algorithmique : une partie des pièces est garantie (généralement par USDC ou ETH), tandis que le reste est stabilisé via un algorithme. Lorsque FRAX se négocie au-dessus de 1 $, le protocole réduit progressivement la collatéralisation ; lorsqu'il se négocie en dessous de 1 $, il l'augmente.

Avantages

Moins intensif en capital que les stablecoins purement adossés à des fiat et offre une certaine « autonomie » par rapport aux banques.

Inconvénients

Un mécanisme complexe, et le comportement du protocole dans des conditions extrêmes n'est pas toujours prévisible. En tant que tel, FRAX appartient à la « deuxième génération » émergente de stablecoins.

L'infographie ci-dessus inclut des stablecoins construits sur une infrastructure sans autorisation, sans contrôle centralisé ni mécanismes de gel — mettant en évidence un fossé croissant entre les émetteurs conformes à la réglementation et entièrement décentralisés. Par exemple, bien que USDS soit en tête en termes de capitalisation boursière, son contrat intelligent inclut une fonction de gel, bien qu'elle soit actuellement désactivée. Selon le cofondateur Rune Christensen, tout changement nécessiterait l'approbation de la gouvernance décentralisée.

Autres projets et innovations

En 2023–2024, plusieurs nouvelles solutions ont émergé : par exemple, First Digital USD (FDUSD) — un stablecoin de la banque crypto First Digital (Hong Kong), lancé en juin 2023. Il est entièrement adossé à des dollars américains ou à des actifs équivalents détenus dans des comptes séparés avec un contrôle d'audit obligatoire.

Une autre tendance est les stablecoins décentralisés comme USDD (Decentralized USD) de TRON DAO. C'est un dollar algorithmique surcollatéralisé qui restaure son ancrage via des réserves en USDT et TRX. USDD a connu une croissance active — à l'été 2024, sa réserve a dépassé 120 % de collatéralisation, soulignant une forte capitalisation et la confiance des utilisateurs.

Il convient également de mentionner Reserve (RSV) — un stablecoin avec une réserve diversifiée — et d'autres expériences dans l'espace « stable » (les monnaies numériques de banque centrale crypto comme les roubles numériques ne sont pas encore considérées comme des stablecoins classiques).

La vague de réglementation a également stimulé une nouvelle innovation :

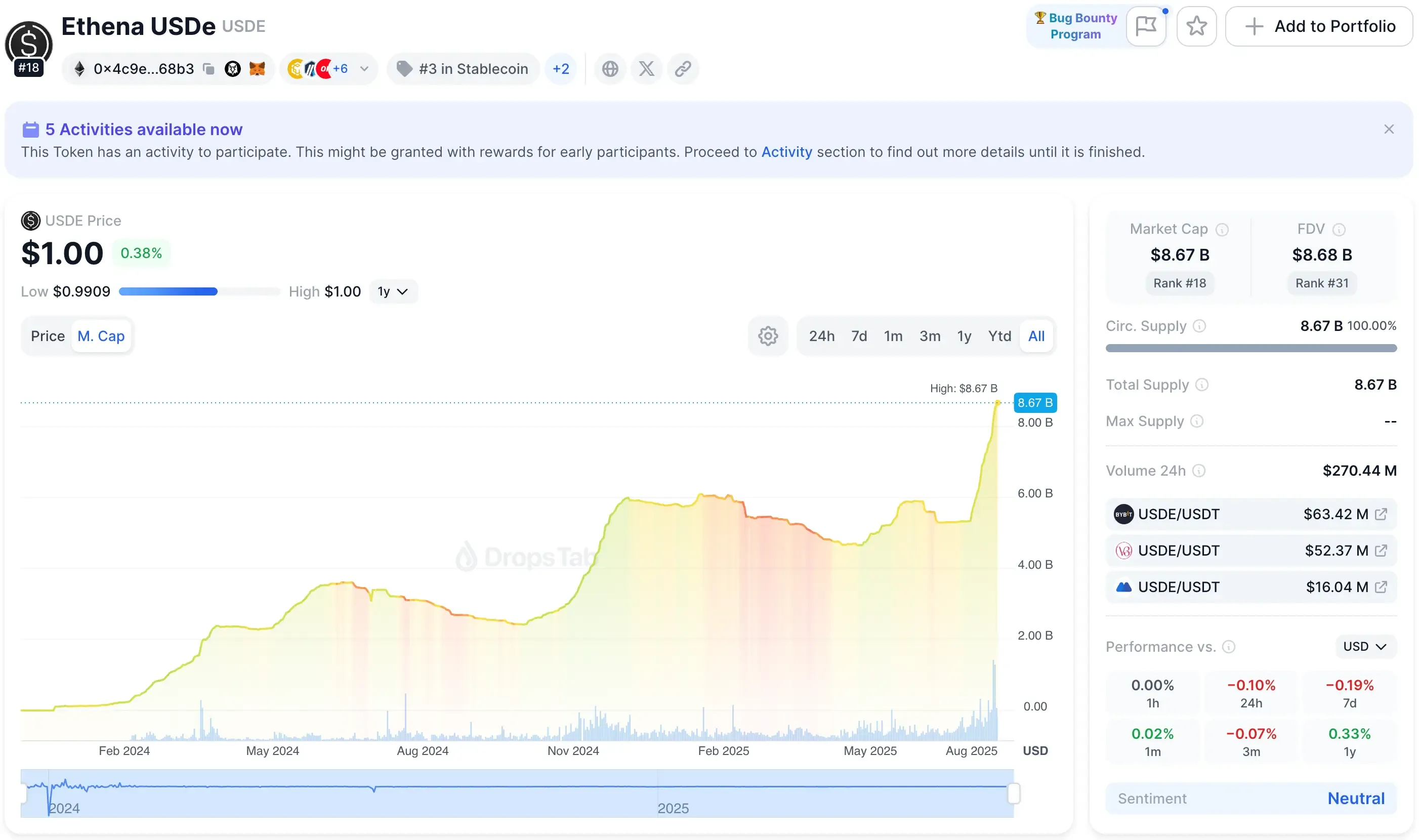

Anchorage Digital et Ethena Labs ont annoncé le lancement du premier stablecoin entièrement conforme à la ‘Genius Act’ des États-Unis — un actif réglementé au niveau fédéral conçu pour répondre aux exigences strictes de l'Acte en matière de réserves, de divulgations et de conformité.

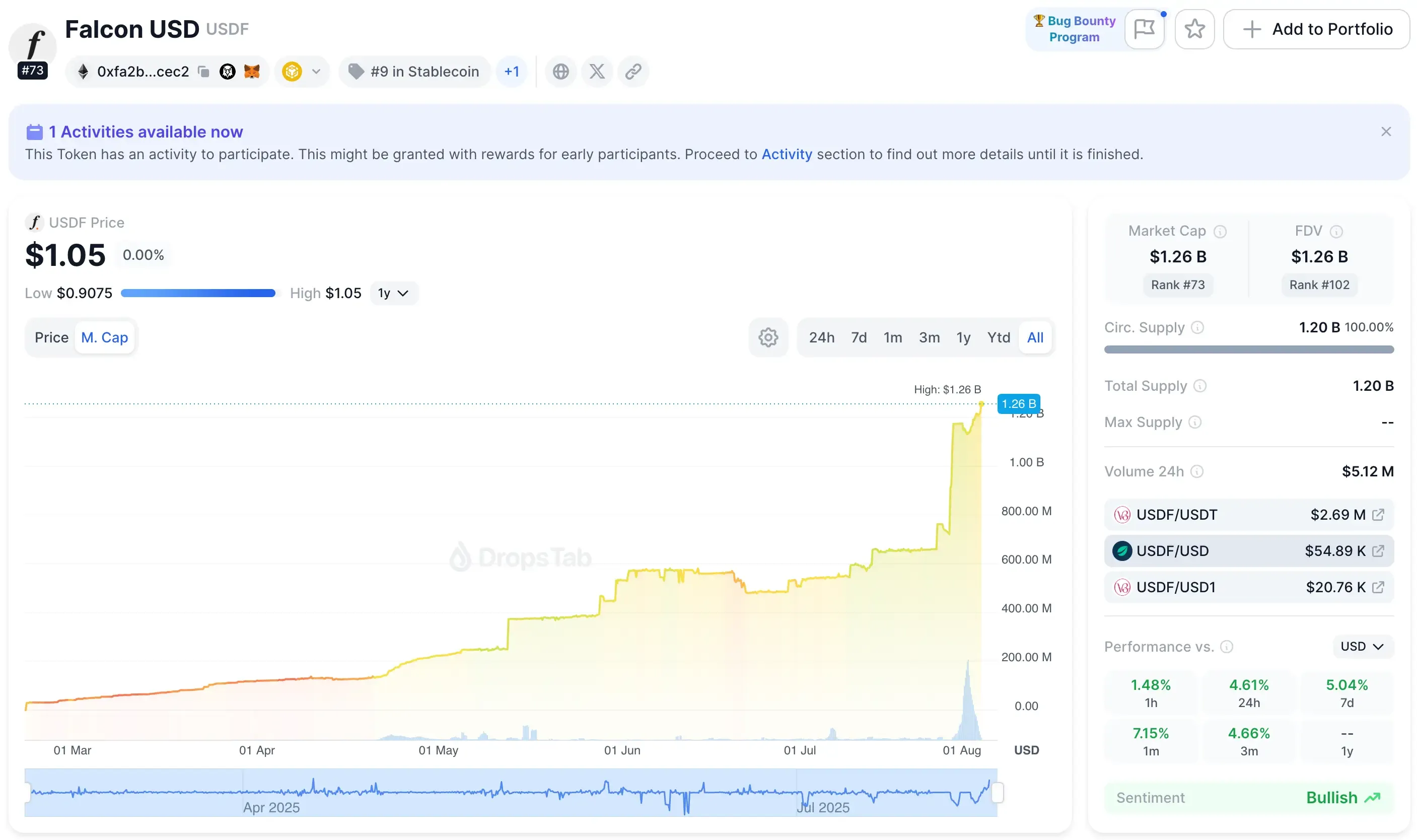

Un autre entrant en forte croissance est Falcon Finance, un protocole de garantie universel alimentant la liquidité on-chain et l'émission de stablecoins.

En juillet 2025, Falcon a obtenu un investissement stratégique de 10 millions de dollars de World Liberty Financial, peu après que son stablecoin USDF a dépassé 1 milliard de dollars de capitalisation boursière — positionnant USDF comme l'un des nouveaux stablecoins décentralisés les plus en vue à surveiller.

Ainsi, l'arsenal du marché comprend : le trio américain de tête (USDT, USDC, DAI), des options moins populaires (TUSD), des nouveaux venus hybrides (FRAX), des projets récents comme FDUSD et USDD, le premier stablecoin conforme GENIUS par Anchorage et Ethena — et maintenant USDF, un actif décentralisé en hausse de Falcon Finance, qui a récemment dépassé 1 milliard de dollars de capitalisation boursière. Chacun a ses forces (liquidité, transparence, décentralisation) et ses propres écueils (risques de gel centralisé, vulnérabilités algorithmiques, etc.).

Risques des stablecoins

Risque de contrepartie

La plupart des stablecoins populaires (USDT, USDC, etc.) sont centralisés : ils sont gérés par des entreprises ou des banques. L'émetteur peut faire face à des problèmes financiers, être soupçonné de fraude ou subir une pression gouvernementale croissante. Dans tous ces scénarios, les réserves peuvent être à risque. De plus, si l'émetteur décide de geler les portefeuilles des utilisateurs (en raison de sanctions ou par erreur), les détenteurs peuvent perdre l'accès à leurs fonds. De toute évidence, la confiance dans l'émetteur est cruciale : la sécurité de vos actifs numériques dépend de la fiabilité de l'entreprise.

Risque réglementaire

Les autorités du monde entier accordent une attention croissante aux stablecoins. Certains les assimilent à des valeurs mobilières ou à de la monnaie électronique, introduisent des exigences de licence, ou interdisent même leur émission. Par exemple, aux États-Unis, les régulateurs ont sanctionné Paxos (émetteur de BUSD) pour manque de transparence, ce qui a conduit Paxos à arrêter l'émission de nouveaux tokens BUSD. En Russie, des restrictions sur la conversion de roubles fiat en stablecoins ont été discutées. Toute loi ou directive des banques centrales peut déstabiliser le prix d'une pièce (par exemple, si l'émetteur fait l'objet d'une enquête) ou compliquer le processus d'achat.

Notamment, le 19 juillet 2025, le président Trump a officiellement signé la loi 'Genius Act' sur la crypto, marquant une nouvelle phase d'engagement réglementaire avec les actifs numériques et potentiellement remodelant la manière dont les stablecoins sont traités en vertu de la loi américaine.

La « Loi Genius » établit de nouvelles normes pour la surveillance des stablecoins : les grandes transactions doivent se conformer aux KYC/AML, les autorités du Trésor américain peuvent geler les flux signalés, et une réglementation par niveaux s'applique désormais en fonction de la taille de l'émission. Tous les émetteurs doivent publier des divulgations mensuelles des réserves et être entièrement soutenus par des liquidités ou des bons du Trésor.

Pendant ce temps, à Hong Kong, une nouvelle loi en vigueur le 1er août 2025 interdit l'offre et la promotion de stablecoins non licenciés aux investisseurs de détail — avec des peines allant jusqu'à 50 000 HK$ (~6 300 $) et six mois d'emprisonnement pour les infractions.

Risque technique

Les stablecoins algorithmiques ou basés sur des contrats intelligents sont vulnérables aux erreurs de code, à la manipulation des oracles et aux défaillances techniques. Les stablecoins adossés à des cryptos (comme DAI de MakerDAO) peuvent être affectés par des attaques de plateforme ou des dysfonctionnements du mécanisme de liquidation. De simples erreurs d'utilisateur (mauvaise adresse, réseau incorrect) peuvent également entraîner des pertes financières. Il y a eu des cas où des stablecoins avaient des vulnérabilités dans leurs contrats intelligents qui permettaient aux attaquants de « frapper » de nouvelles pièces dans leurs propres portefeuilles.

Risque de liquidité

Si les détenteurs de stablecoins commencent soudainement à vendre en panique ou si l'émetteur réduit fortement les réserves, l'ancrage peut rapidement se rompre. Une pénurie de liquidités (par exemple, un déséquilibre important entre l'offre et la demande) peut temporairement faire monter ou descendre le prix. De plus, des problèmes dans le « monde extérieur » — comme un renforcement ou un affaiblissement soudain du dollar américain — peuvent avoir un impact drastique sur la demande pour un « dollar numérique ».

Risque de dépeg

C'est la menace la plus visible : lorsqu'un stablecoin perd son ancrage 1:1 avec l'USD. Des écarts mineurs par rapport à 1 $ sont attendus, mais une divergence significative signifie que le stablecoin ne remplit plus sa fonction principale. Par définition, un désancrage se produit lorsque le prix du token diverge significativement de sa cible fixe (par exemple, 1 $).

Par exemple, à l'été 2022, TerraUSD (UST) a brusquement perdu son ancrage au dollar et s'est effondré de 97 % en quelques jours. Le mécanisme algorithmique n'a pas pu résister aux sorties soudaines — UST s'est désarrimé du dollar. Un événement similaire (bien que de moindre envergure) a affecté USDC au printemps 2023 en raison de l'effondrement de Silicon Valley Bank — le prix de la pièce est tombé de près de 4 % mais s'est rapidement rétabli une fois les canaux de paiement rétablis. En fin de compte, lorsque les réserves ou les algorithmes sont insuffisants, la « stabilité » cède la place à une forte volatilité et à la panique du marché.

En conclusion, tous les stablecoins comportent des risques — bien que dans des degrés divers. Selon les experts, lors du choix d'un stablecoin, il convient de prendre en compte la transparence des réserves, la fréquence des audits, les rapports réglementaires et la fiabilité de l'équipe.

Conclusion

Les stablecoins sont devenus une partie intégrante de l'écosystème crypto. Ils permettent aux crypto-monnaies d'être « indexées » sur des unités de compte familières et utilisées sans fluctuations majeures de prix. Devriez-vous les utiliser ? Définitivement oui, si vous avez besoin de préserver le capital dans l'espace crypto sans volatilité, de transférer des fonds rapidement, ou d'interagir avec DeFi. Ils sont particulièrement utiles pour les traders (pour verrouiller les profits), les entreprises (pour les règlements internationaux), et ceux qui ne veulent pas stocker des économies dans des devises instables. L'adoption dans le monde réel continue de s'étendre:

Visa a récemment ajouté un support pour les blockchains Avalanche et Stellar, ainsi qu'un règlement stablecoin intégré utilisant USDG, PYUSD, et EURC — un signal clair que les stablecoins deviennent des composants essentiels de l'infrastructure de paiements mondiale.

Ripple suit une trajectoire similaire — s’étendant au-delà des paiements vers la garde d’actifs et l’émission du RLUSD, dans le cadre d’un effort plus large pour servir les banques et les fintechs via une infrastructure réglementée, comme expliqué dans notre analyse du rôle croissant de Ripple dans la garde et les stablecoins.

Cependant, il est important de se rappeler des risques. Même le stablecoin le plus « stable » ne garantit pas une sécurité à 100 % : il y a toujours la possibilité de gels, de reclassification réglementaire ou de défaillances techniques. Comme le suggèrent les experts, ces pièces devraient être considérées comme une « version numérique du dollar » — un outil pratique, mais pas une panacée. Elles sont une bonne alternative au fiat, mais pas un endroit pour stocker tous vos fonds.