Crypto

Kesalahan matematika Strategy senilai 48 miliar dolar

Strategi mencoba menjalankan cadangan Bitcoin bergaya kedaulatan pada neraca perusahaan. Sekarang $48B dalam BTC, $16B dalam kewajiban, premi NAV yang runtuh, dan penjualan MSCI yang dipaksakan menjamin matematika rusak pada awal 2026.

Gambaran Singkat

- Cadangan Bitcoin Strategy bukanlah penipuan — ini adalah kesalahan desain neraca.

- Arus kas tidak dapat menutupi kewajiban, memaksa pinjaman terus-menerus atau penjualan BTC.

- STRC preferreds menciptakan spiral kematian yang dipicu oleh suku bunga.

- Penghapusan MSCI memicu penjualan paksa hingga $8,8 miliar.

- Pada Q1 2026, hanya tiga hasil yang tersisa — dan Beta (likuidasi BTC lambat) adalah kasus dasar.

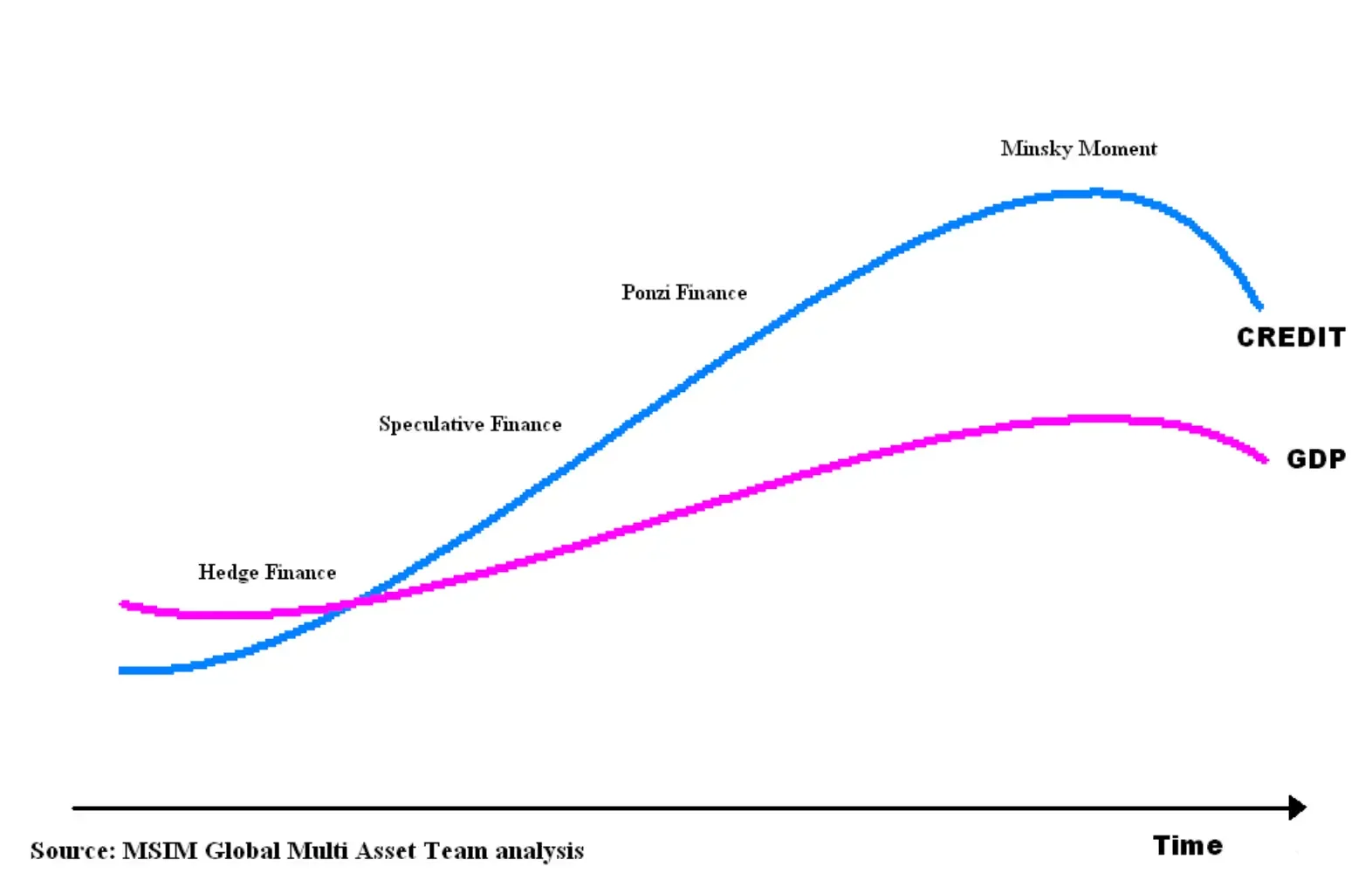

Anatomi dari Mesin Gaya Ponzi

Strategi menjual dirinya sebagai perusahaan perbendaharaan Bitcoin, tetapi keuangannya menunjukkan realitas yang jauh lebih sulit. Perusahaan membakar $45.6M dalam kas operasi selama sembilan bulan pertama tahun 2025 dan mengakhiri periode dengan hanya $54.3M — hampir cukup untuk menutupi satu bulan dividen preferen. Bahkan divisi perangkat lunak, yang seharusnya mendanai operasi, hanya menghasilkan sekitar $363M setahun dalam laba kotor, hanya menutupi 56.7% dari tagihan dividen tahunan $640M.

Sementara itu, perusahaan mengumpulkan $19.5B pada tahun 2025 — tidak ada yang digunakan untuk pertumbuhan. Semuanya digunakan untuk melayani kewajiban lama dan membeli lebih banyak Bitcoin untuk menjaga mesin tetap berjalan.

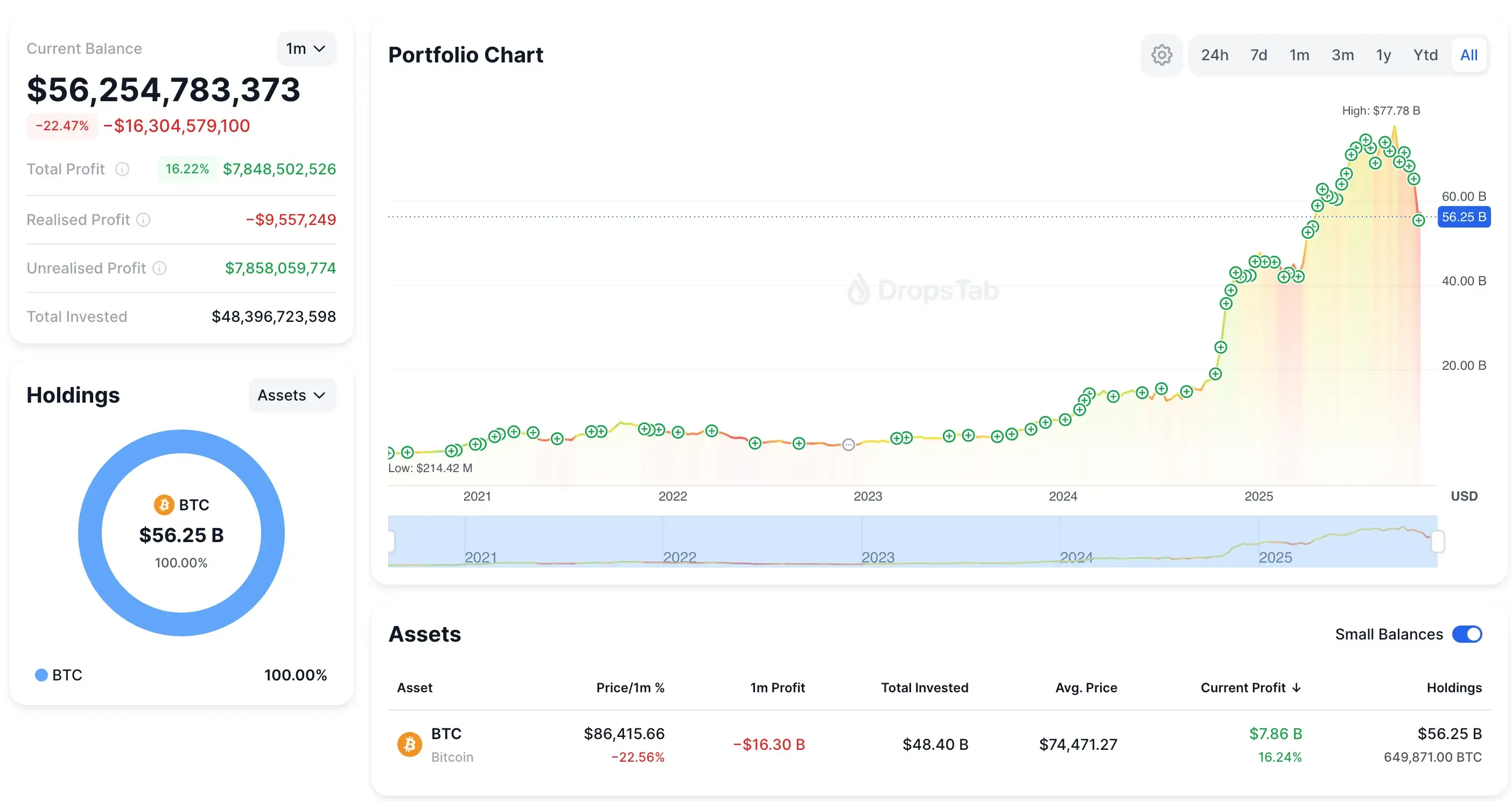

Akuisisi BTC terbaru Strategy: 8,178 BTC (~$835M pada ~$102,171). Portofolio sekarang 649,871 BTC — sementara saham MSTR turun ~40% dan portofolio turun sekitar ~$16B dalam sebulan.

Semuanya digunakan untuk melayani kewajiban lama dan membeli lebih banyak Bitcoin untuk menjaga mesin tetap berjalan. Kami telah membahas dinamika ini sebelumnya di pertaruhan bitcoin yang berisiko dari microstrategy— pola yang sama dari konvertibel, penerbitan ekuitas, dan taruhan Bitcoin yang meningkat sudah terlihat jauh sebelum mencapai angka $50B.

Model strategi sesuai dengan Minsky definisi pembiayaan Ponzi — arus kas tidak dapat menutupi kewajiban, sehingga perusahaan harus terus-menerus meminjam atau menjual aset untuk bertahan hidup.

Dan satu-satunya penyelamat yang menahannya bersama — menerbitkan ekuitas di atas Bitcoin NAV — sedang menghilang. Premi runtuh dari 2,7× pada akhir 2024 menjadi sekitar 1,16× pada November 2025. Tanpa premi itu, model berhenti bekerja sepenuhnya.

Spiral Kematian STRC

STRC dimaksudkan untuk menjadi cerdas — saham preferen abadi dengan tingkat variabel yang tetap mendekati par $100 karena manajemen dapat menyesuaikan dividen setiap bulan. Di atas kertas, ini mengoreksi sendiri. Pada kenyataannya, ini adalah bumerang keuangan yang diarahkan langsung ke neraca perusahaan.

Tingkat itu sendiri menunjukkan masalahnya. Hasil tahunan STRC melonjak dari 9,0% pada Juli 2025 menjadi 10,5% pada November — lonjakan 167 bps tanpa peningkatan dalam fundamental. Satu-satunya alasan kenaikannya adalah karena STRC turun di bawah par, memaksa manajemen untuk menaikkan pembayaran.

Setelah Anda melihat lingkaran, tidak mungkin untuk tidak melihatnya:

- STRC turun di bawah $100

- Dividen dinaikkan

- Pembakaran uang tunai melonjak

- Pasar membaca kesulitan

- Penjualan meningkat

- STRC turun lagi

- Ulangi

Ini adalah logika lingkaran kehancuran yang sama yang merusak Sekuritas Tingkat Lelang pada tahun 2008 — sebuah mekanisme tingkat yang tidak menstabilkan apa pun begitu kepercayaan retak.

Dan klaim Strategi “71 tahun cakupan dividen” runtuh seketika di bawah matematika nyata:

- Penjualan 10.000 BTC/bulan akan membanjiri kedalaman pasar saat ini

- Dampak harga bersifat nonlinier (Lambda Kyle → pesanan besar menghancurkan likuiditas)

- Pajak federal 21% menghapus seperlima dari hasil segera

- Menjual BTC membunuh premi NAV, menghilangkan penerbitan ekuitas

- Kovenan utang kemungkinan dipicu oleh likuidasi aset

STRC bukan pembiayaan. Ini adalah penguat volatilitas — mesin yang mengubah stres kecil menjadi kewajiban uang tunai yang katastrofik. Tidak ada bisnis operasional yang dapat bertahan dengan matematika ini.

Dan jika tekanan suatu saat memaksa Strategy menjual secara diam-diam dalam jumlah besar, infrastrukturnya sudah siap — kami menjelaskan bagaimana 165.709 BTC dipindahkan ke kustodi omnibus Fidelity, memberi perusahaan jalur bersih untuk menjual 50.000–100.000 BTC tanpa jejak on-chain.

Guillotine MSCI: Pemicu Mekanis yang Menyelesaikan Model

15 Januari 2026 adalah tenggat waktu sebenarnya. Saat itulah MSCI memutuskan apakah perusahaan dengan lebih dari 50% aset mereka dalam crypto akan dikeluarkan dari Global Investable Market Indexes. Strategi berada pada eksposur 77% BTC, menjadikannya kandidat penghapusan yang paling jelas.

Dan bahayanya bukan emosional — itu mekanis.

JPMorgan memperkirakan $2.8B dalam penjualan paksa hanya dari dana terkait MSCI. Ketika Anda menambahkan Nasdaq-100, Russell 2000, FTSE, dan seluruh alam semesta pasif lainnya, angkanya melonjak menjadi $8.8B. Dana-dana ini tidak "bereaksi." Mereka harus menjual. Ini adalah likuidasi berbasis aturan.

Ini juga di mana peran JPMorgan menarik perhatian. Tepat setelah pengumuman MSCI, JPM merilis salah satu catatan paling bearish pada Strategy dalam beberapa tahun — dan waktunya membuat crypto-Twitter terbakar. Bank tersebut menegaskan kembali perkiraan arus keluar $8.8B, kemudian diam-diam menaikkan persyaratan margin untuk MSTR eksposur di seluruh platform pialangnya. Itu saja dapat memicu pembalikan berantai: margin lebih tinggi → deleveraging paksa → lebih banyak penjualan → harga lebih rendah → lebih banyak panggilan margin.

Apakah ini serangan terkoordinasi? Tidak ada bukti — sebagian besar tuduhan hanyalah crypto-Twitter menjadi crypto-Twitter. Namun, waktu JPM, laporannya, dan perubahan marginnya memang memperkuat ketidakstabilan di sekitar Strategi tepat saat mekanisme aliran indeks sudah menumpuk melawannya.

Sentimen ini mulai menyebar di crypto-Twitter, membingkai keputusan MSCI dan tindakan JPMorgan sebagai bagian dari konflik “perbankan vs Bitcoin” yang lebih luas — pandangan yang tidak didukung oleh bukti kuat tetapi tetap tersebar luas.

Narasi kemudian meluas ke politik, dengan Eric Trump secara publik mengklaim keluarganya telah dibanked oleh bank-bank besar AS, termasuk JPMorgan — menggambarkan Bitcoin sebagai pelarian dari keuangan tradisional.

Reaksi balik meluas saat pengusaha terkenal ikut serta, dengan Grant Cardone secara terbuka mendesak pengikutnya untuk menutup akun JPMorgan mereka.

Ketika Domino Mulai Jatuh

Strategi ditambahkan ke Nasdaq-100 pada Desember 2024 dengan bobot 0,47%, menarik sekitar $2,1 miliar. Pengecualian hanya membalikkan aliran itu — seketika.

Setelah domino pertama jatuh, reaksi berantainya brutal:

- 15 Januari: MSCI mengatakan “keluar”.

- Februari: dana pasif melikuidasi secara massal.

- Saham jatuh di bawah tekanan mekanis.

- Kapitalisasi pasar menyusut → premi NAV runtuh.

- Tidak ada premi NAV → penerbitan ekuitas menjadi tidak mungkin.

- Tidak ada penerbitan ekuitas → tidak ada lagi pembelian Bitcoin.

- Tidak ada akumulasi → seluruh narasi mati.

- Narasi rusak → investor diskresioner keluar.

Tidak ada strategi manajemen yang mengesampingkan aturan indeks yang mengatur $590B dalam aset pasif.

Dan logika MSCI sederhana: perusahaan dengan 77% dari neraca dalam Bitcoin dan hanya $128.7M dalam pendapatan perangkat lunak triwulanan tidak berperilaku seperti perusahaan perangkat lunak. Dengan ASU 2023-08 mendorong keuntungan dan kerugian yang belum direalisasi dari Bitcoin langsung ke dalam pendapatan bersih, Strategy sekarang melaporkan persis seperti dana investasi Bitcoin dengan leverage.

Dari perspektif MSCI, ini bukan saham teknologi — ini adalah kesalahan klasifikasi.

Namun CEO Strategy menanggapi secara terbuka, bersikeras bahwa perusahaan adalah bisnis operasional, bukan dana — sikap yang secara langsung bertentangan dengan logika klasifikasi MSCI.

Kesalahan Kategori

Kesalahan inti dari strategi ini sederhana: mencoba bertindak seperti kedaulatan sambil beroperasi di bawah aturan perusahaan. Kedaulatan dapat menyimpan cadangan selama beberapa dekade; perusahaan hidup dalam siklus pembiayaan ulang yang diukur dalam bulan. Bitcoin bekerja sebagai aset jangka panjang, tetapi strategi ini memasangkannya dengan kewajiban jangka pendek, tingkat pengaturan ulang bulanan, dan model pendanaan yang runtuh saat premi ekuitas menghilang.

Saylor sendiri telah berulang kali menekankan bahwa Bitcoin hanya berfungsi ketika Anda dapat mengabaikan volatilitas dan berpikir dalam siklus multi-tahun. Itulah satu hal yang tidak bisa dilakukan oleh Strategy lagi.

Ini bukan masalah pelaksanaan — ini adalah ketidakcocokan struktural. Dengan memusatkan 77% aset di Bitcoin sambil mengandalkan pasar modal untuk likuiditas konstan, Strategi mencoba strategi moneter yang hanya berfungsi untuk entitas dengan kerangka waktu berdaulat dan alat berdaulat. Korporasi tidak mendapatkan itu. Mereka mendapatkan arus kas, persyaratan jaminan, dan tenggat waktu. Itulah mengapa matematikanya rusak.

Resolusi Q1 2026 — Tiga Jalur Menuju Keruntuhan

Pada awal 2026, seluruh struktur Strategi mencapai batas matematis yang keras. Hanya ada tiga hasil realistis — masing-masing cara berbeda ketidakseimbangan yang sama terselesaikan.

Alpha (peluang rendah)

MSCI menunda atau melunakkan aturannya, memberikan perusahaan sedikit waktu — tetapi tidak ada yang benar-benar diperbaiki dalam struktur tersebut.

Beta (kemungkinan besar)

MSCI menghapus Strategi, dana pasif membuang miliaran, dan perusahaan dipaksa untuk menjual BTC secara stabil hanya untuk memenuhi kewajiban. Model bertahan, tetapi cerita akumulasi Bitcoin mati.

Gamma (zona bahaya)

Pengecualian MSCI bertabrakan dengan pasar yang lemah, memutuskan pembiayaan kembali sepenuhnya dan memaksa likuidasi penjualan besar-besaran yang meruntuhkan baik pasar ekuitas maupun sebagian pasar Bitcoin.

Dan alasan salah satu dari ini harus terjadi adalah sederhana: $54.3M dalam bentuk tunai, $640M dalam kewajiban tahunan, premi NAV yang hancur, hasil STRC yang meningkat, dan $8.8B penjualan paksa di depan. Strategi tidak bisa meningkatkan utang, tidak bisa menerbitkan ekuitas, dan tidak bisa menjual Bitcoin tanpa meledakkan tesisnya.

Beta adalah favorit. Gamma adalah tebing. Alpha adalah harapan.

Kesimpulan

Strategi bukanlah penipuan — ini adalah perusahaan yang tertekan di bawah beban desain neraca yang tidak dapat bertahan dari perhitungannya sendiri. Terlalu banyak Bitcoin, terlalu banyak utang, dan premi ekuitas yang runtuh telah membuat seluruh model bergantung pada arus masuk modal yang konstan yang tidak dapat lagi diaksesnya.

Dengan penjualan MSCI paksa senilai $8.8B di depan mata, strukturnya rusak tidak peduli apa yang dilakukan Bitcoin. Hasil realistisnya sederhana: Alpha (penundaan) tidak mungkin, Beta (likuidasi BTC lambat) adalah kasus dasar, dan Gamma (keruntuhan paksa) adalah risiko ekor yang tidak ingin dihargai oleh siapa pun. Nasib strategi sekarang bergantung pada mekanik, bukan keyakinan — dan mekanik menunjukkan model yang tidak dapat bertahan.