Crypto

Очередь выхода валидаторов Ethereum достигает исторического максимума на фоне роста цен

stETH Lido потерял в стоимости по отношению к ETH после того, как Джастин Сан вывел $518M из Aave. Это вызвало резкий рост затрат на заимствование, вынуждая пользователей закрывать позиции и увеличивая очередь на вывод Ethereum до рекордных 625k ETH.

Быстрый обзор

- stETH торговался на 0,3–0,6% ниже ETH, так как ликвидные ставки резко увеличились

- HTX (Джастин Сан) вывел $518M ETH из Aave, что вызвало рост ставок заимствования ETH до ~10%

- Левериджированные циклы stETH стали убыточными, что вызвало массовые выходы

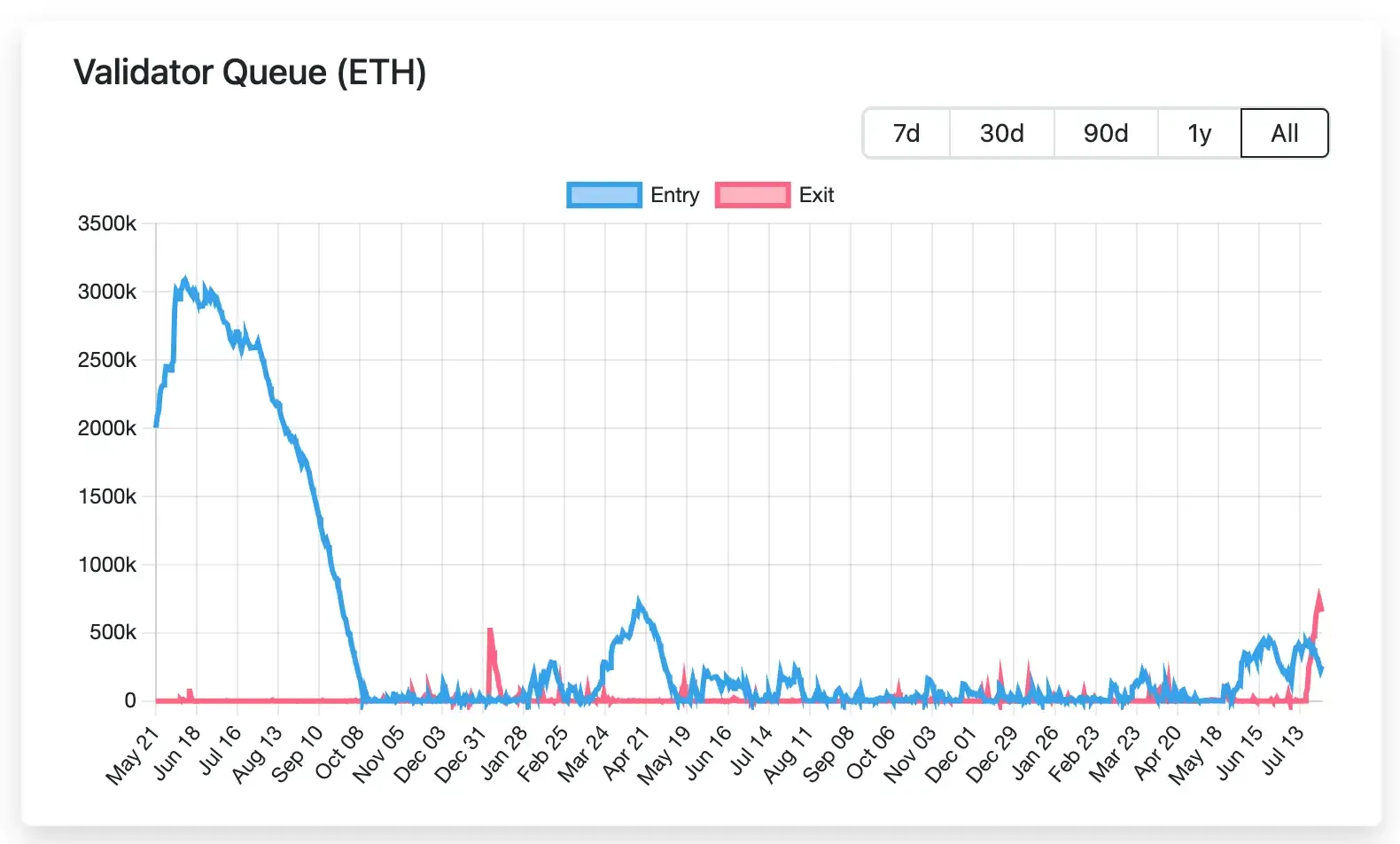

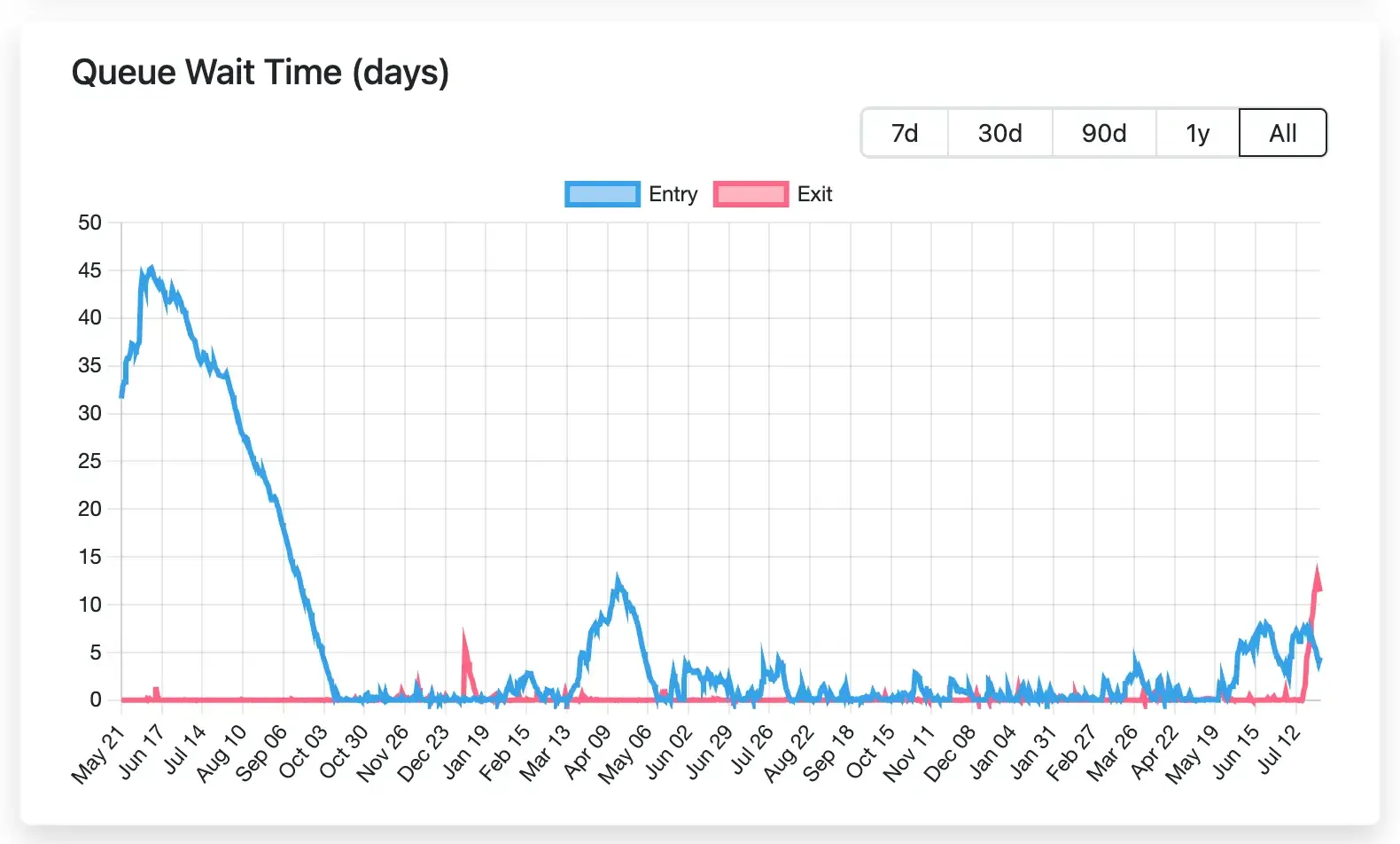

- Очередь валидаторов Ethereum увеличилась до 625k ETH (~8–10 дней ожидания)

- Отклонение stETH отражает, как рычаг и кризисы ликвидности распространяются по DeFi

- Ожидается, что привязка нормализуется, когда очередь очистится и арбитраж вступит в действие

Как должна работать привязка stETH

stETH - это токен ликвидного стейкинга Lido: каждый stETH ≈1 ETH, застейканный в Ethereum, с доходностью ~2.8% APRi. Трейдеры арбитражируют любую скидку, покупая stETH и обменивая его в сети на ETH (после обработки выводов), поэтому привязка обычно остается плотной.

На сайте Lido указано, что $32.8B размещено в ETH и ~2.8% годовой процент ставки. В нормальных условиях неограниченная пропускная способность ограничивается только скоростью выхода валидатора: Ethereum ограничивает, с какой скоростью ETH может выходить (в настоящее время ~8 ETH/блок), поэтому если слишком много запросов на выкуп накапливается, выводы замедляются.

На практике, основная поддержка привязки stETH исходит от пула Curve (стимулированная ликвидность) и встроенного механизма выкупа. Пул stETH–ETH на Curve (самый большой на Curve) имеет ликвидность порядка $1–3B (stETH и ETH).

Тем не менее, на рынках вы можете обменять только около $100–200M+ до того, как цена начнет двигаться. Остальная часть привязки зависит от временного арбитража: если stETH торгуется на X% ниже 1:1, арбитражеры могут заморозить капитал, чтобы дождаться анстейка на блокчейне, захватывая этот спред. Эта арбитражная доходность по сути является «скидкой stETH к привязке», учитываемой с задержкой очереди выхода.

Например, скидка в 30 базисных пунктов (0,3%) примерно равна ~3% годовых, если очередь составляет 2 дня – достаточно, чтобы привлечь покупателей.

Проблемы с ликвидностью и растущая очередь на выход

В середине июля 2025 года очередь на выход из стейкинга Ethereum взорвалась. С 16 по 22 июля более 600,000 ETH хлынули в очередь (добавив ~$2.1B к выводам всего за 6 дней). К 25 июля в очереди было 625k ETH ($2.3B), увеличив время ожидания до 8–10 дней – самое долгое с конца 2023 года.

Такое узкое место напрямую давит на stETH. Чем дольше длятся выводы, тем ниже его эффективная цена выкупа. При блокировке на 10–12 дней подразумеваемая арбитражная процентная ставка составляет ~3% за 10 дней (или ~110% в годовом исчислении), поэтому привязка может легко нарушиться, пока очередь не сократится. На практике, как только stETH начал торговаться на несколько десятых ниже ETH, продавцы начали накапливаться, усугубляя разрыв.

Эти внезапные оттоки отражают более широкую тенденцию в том, как Ethereum реагирует на движение капитала — особенно в эпоху ETF. Как видно из последних циклов притока средств через ETF, рост ETH в 2025 году был подкреплён миллиардными притоками, и любой разворот может стать важным сигналом риска для повторения кризиса ликвидности в DeFi.

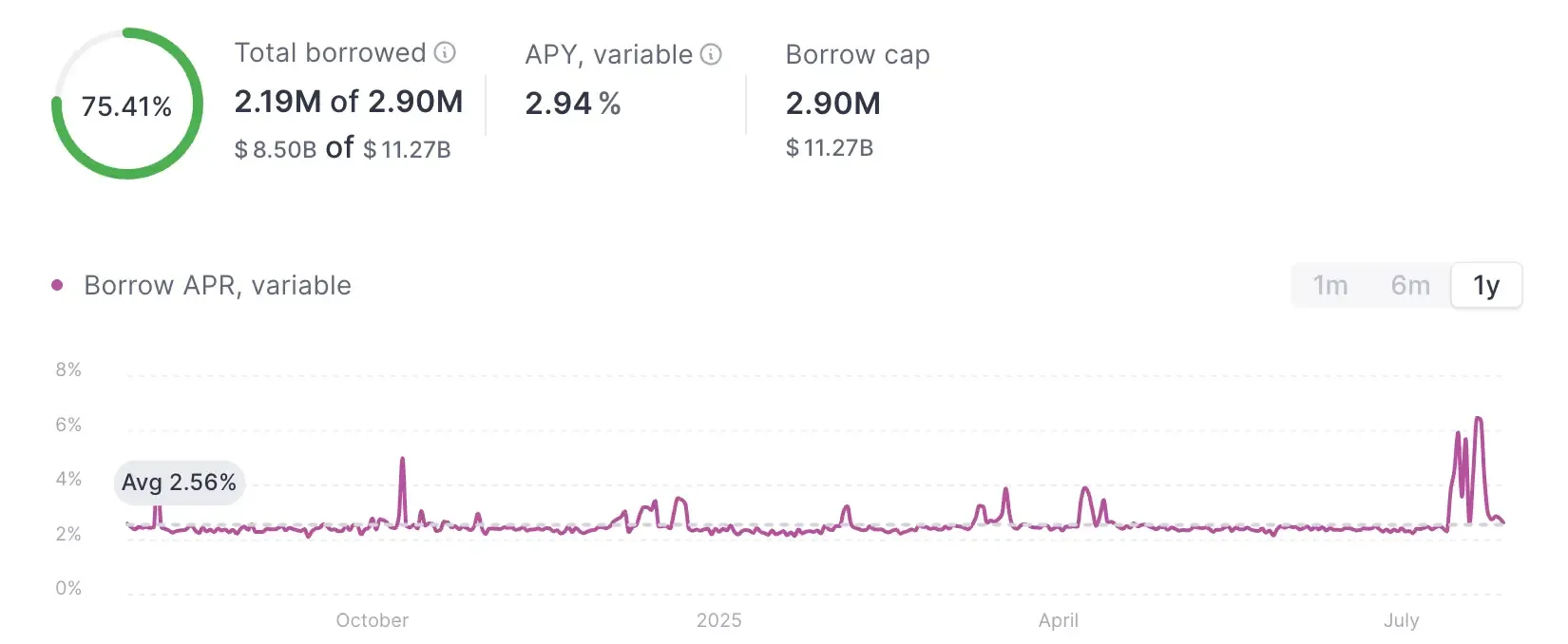

Всплеск ставки заимствования Aave и разворот

Триггером стал шок ликвидности на Aave. Следователи в блокчейне связали всплеск очереди с огромным оттоком ETH из Aave – прослеженным до HTX (биржа Джастина Сана), выводящей ETH через Aave. Один отчет отметил, что HTX (обозначенный как «кит») вывел 50,600 ETH (~$181M) за один день и 160,600 ETH ($518M) за неделю. Этот вывод сократил предложение ETH на Aave, резко увеличив использование и процентную ставку заимствования. В какой-то момент процентная ставка заимствования ETH приблизилась к 10%.

Более высокие затраты на заимствование разрушили классическую сделку с кредитным плечом stETH. Пользователи вкладывали stETH на Aave, чтобы занять ETH (под ~8–10% годовых) и повторно вкладывали, получая ~3% дохода от стейкинга. С ростом ставок заимствования выше доходности от стейкинга, эти циклы перешли в отрицательную доходность.

Как сообщила Bitget, как только ставки заимствования ETH достигли ~10%, а доходность stETH составила ~3%, луперы теряли ~50% своего капитала ежемесячно. Они «были вынуждены погасить stETH, чтобы снизить кредитное плечо». Короче говоря, как только математика сломалась (3% против 10% годовых), луперы бросились ликвидировать позиции.

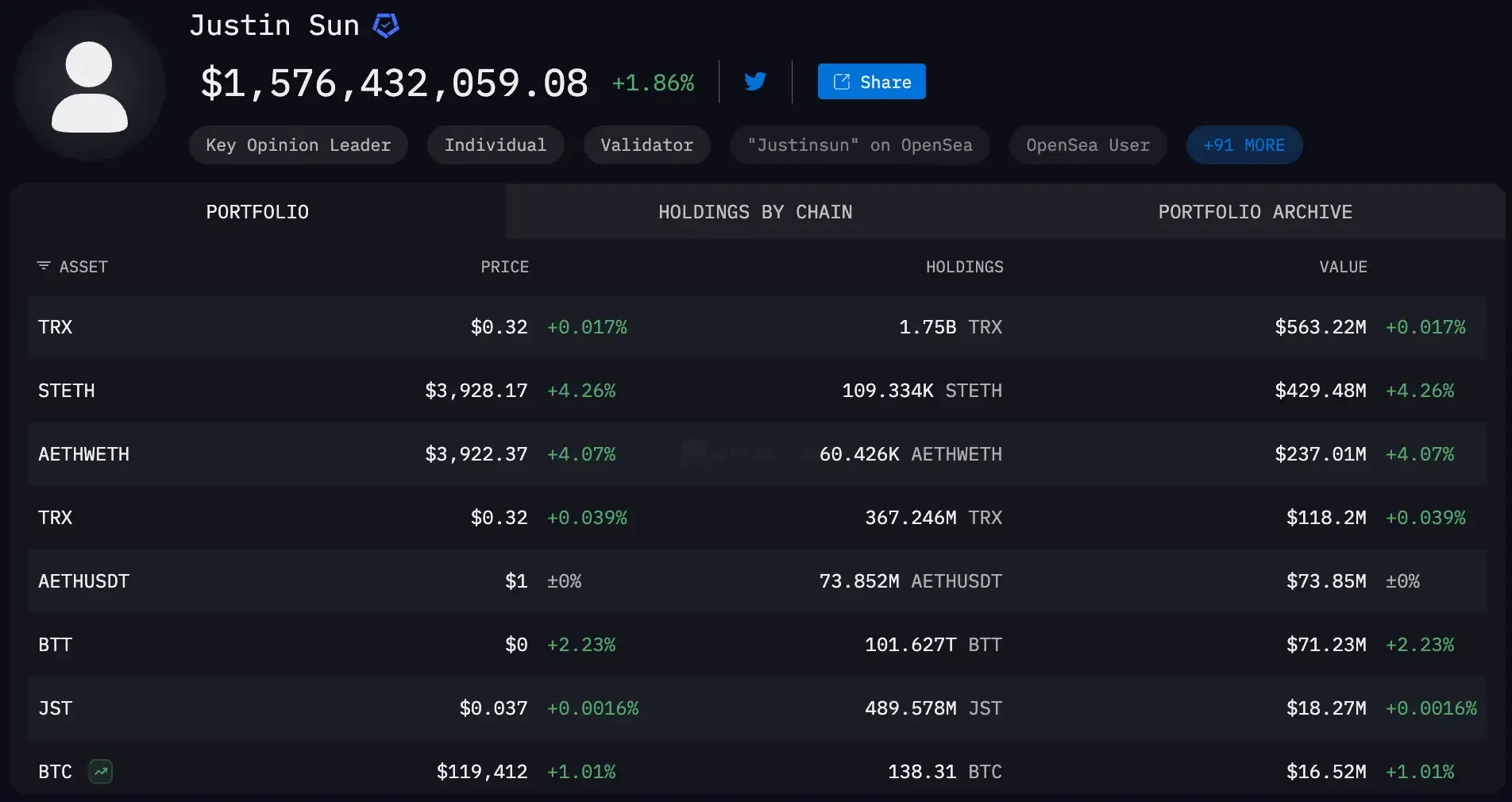

Роль Джастина Сана

Данные в цепочке указывают на операции HTX Джастина Сана. Джастин Сан контролирует кошельки, которые накапливают и перемещают огромные позиции ETH и stETH (как задокументировано Protos и другими). Переводы середины июля из HTX в Binance предполагают внутренний ребаланс или движение риска. Комментаторы криптовалюты (включая BlockBeats Binance и других) явно назвали этих «гигантских китов» вероятной причиной кризиса ETH. Независимо от того, извлекал ли Сан прибыль, укреплял ликвидность или перераспределял активы, эффектом было истощение ETH Aave.

Хотя сам Сун публично не комментировал stETH, его след очевиден: выкупы HTX повлияли на метрики Aave. Примечательно, что данные Arkham Intelligence показывают, что связанные с Суном кошельки все еще держат ~$0.5B в stETH по состоянию на середину 2025 года, поэтому развороты могут значительно повлиять на привязку.

В любом случае, этот эпизод подчеркивает, как действия одной сущности в цепочке могут встряхнуть динамику привязки DeFi — даже когда сам Ethereum строится на долгосрочную силу. Фактически, между реформами валидаторов, новой технологией масштабирования и возобновленным институциональным интересом многие сейчас серьезно задумываются, может ли Ethereum может достичь $10 000.

Дилемма Луперов и последствия

Как только началась ликвидация позиций в цикле, последовала цепная реакция. Многие держатели предпочли выйти через очередь валидаторов (принимая ожидание 9–10 дней) и надеяться на соотношение 1:1. Другие продавали сразу на открытых рынках, чтобы избежать задержек в очереди. Оба выбора повлияли на привязку: продажа на рынке напрямую увеличивала давление продаж, расширяя скидку, в то время как направление stETH в очередь снижало поддержку ликвидности на блокчейне. На практике stETH торговался на 0,3–0,6% ниже ETH в конце июля.

«Мы, возможно, находимся на ранних стадиях кризиса ликвидности stETH», отметил @DeFi_Hanzo на X. «Крупные киты, такие как Джастин Сан и Abraxas, вывели ETH из Aave, что вызвало скачок ставок заимствования. Это убило кредитные петли stETH. Продавцы хлынули, Curve смягчил удар — но с очередями валидаторов более $2,2 млрд и неправильной оценкой оракулов, ситуация может быстро обостриться.»

Примечание: 30–60bps примерно соответствует четверти ~2.8% доходности от стейкинга.

Эта скидка является арбитражной прибылью для любого, кто готов купить stETH и подождать. Мы наблюдаем, что рынок эффективно переправил stETH с учетом теперь уже увеличенного срока разблокировки в 8–10 дней.

Для оставшихся держателей с кредитным плечом выборы суровы. Продажа stETH на спотовом рынке с дисконтом 0,3–0,6% означает фиксацию убытка в размере ~3–6% на позиции 10×. В качестве альтернативы они могут держать через очередь, страдая от ~8–10% годовых на их заём ETH (чистая потеря примерно –5% на основной сумме за 10 дней), и молиться, чтобы очередь очистилась. Ни один из вариантов не является приятным.

Как отметил Bitget, это была «примерно 50% отрицательная APY» на 14-дневной основе для 10× луперов. По сути, луперы закладывают еще одну потенциальную потерю привязки, если они остаются застрявшими.

Ключевые выводы и перспективы

Привязка stETH может быстро нарушиться, когда ликвидность иссякает. Даже с учетом глубокого TVL Lido и поддержки Curve, крупные позиции с использованием заемных средств означают ограниченную гибкость в реальном времени. Когда слишком много стейкеров выходит или киты перемещают активы, привязка ослабевает, пока условия не стабилизируются.

Рекурсивные петли стекинга работают только тогда, когда ставки заимствования ETH остаются ниже доходности стекинга. Как только ставки резко возрастают, эти петли переходят в отрицательную доходность. Команда по управлению рисками Aave и Lido предупредили участников о необходимости уменьшить риски:

«stETH loopers теперь убыточны, поэтому начните сокращать заемные средства»

К 24 июля признаки восстановления уже были видны.

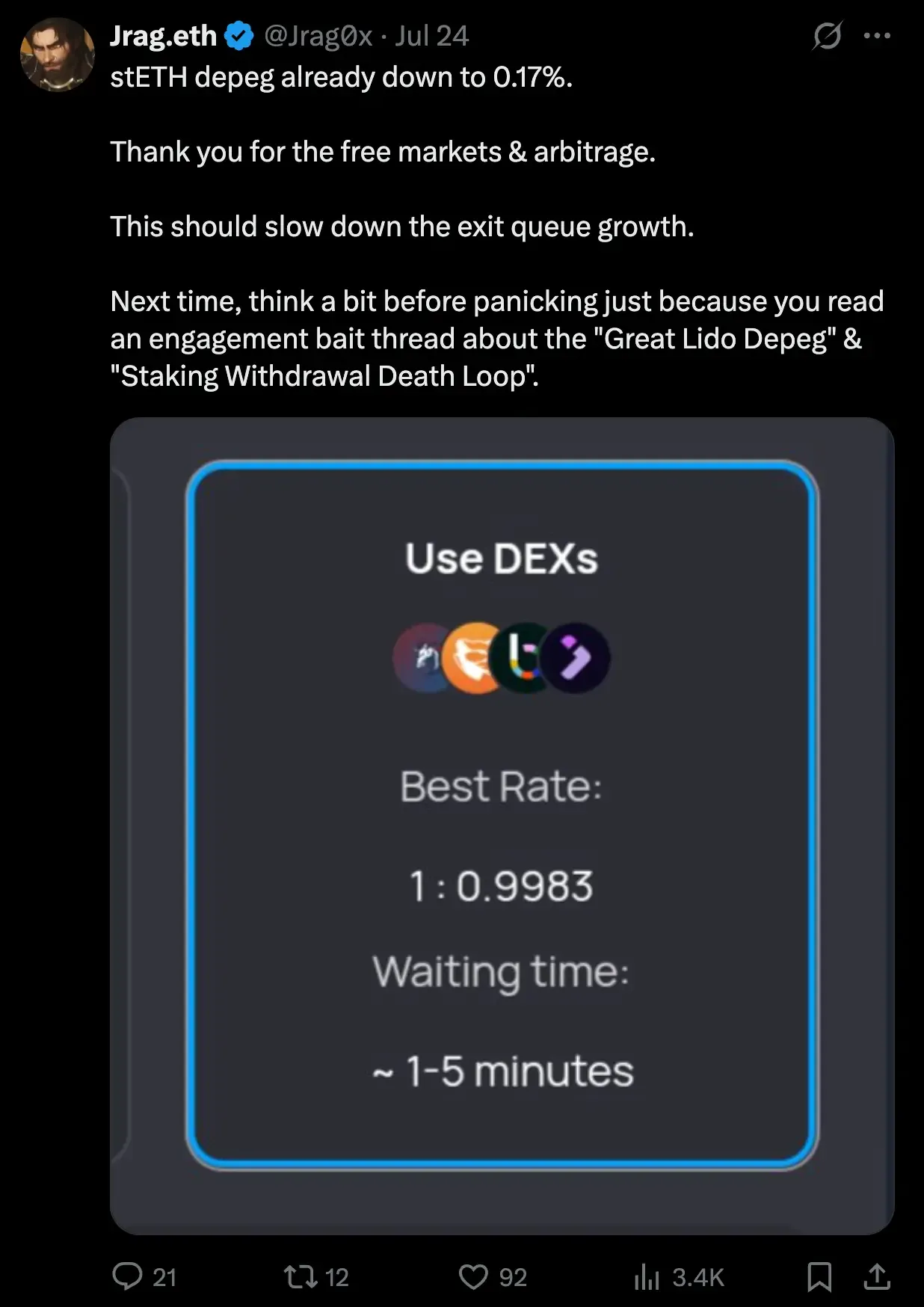

«stETH depeg уже снизился до 0,17%. Спасибо за свободные рынки и арбитраж», опубликовал @Jrag0x. «Это должно замедлить рост очереди на выход. В следующий раз подумайте немного, прежде чем паниковать из-за тем о 'Петле смерти вывода ставок'.»

Но оптимизм был недолгим. К 27 июля появились новые опасения по поводу надвигающейся волатильности:

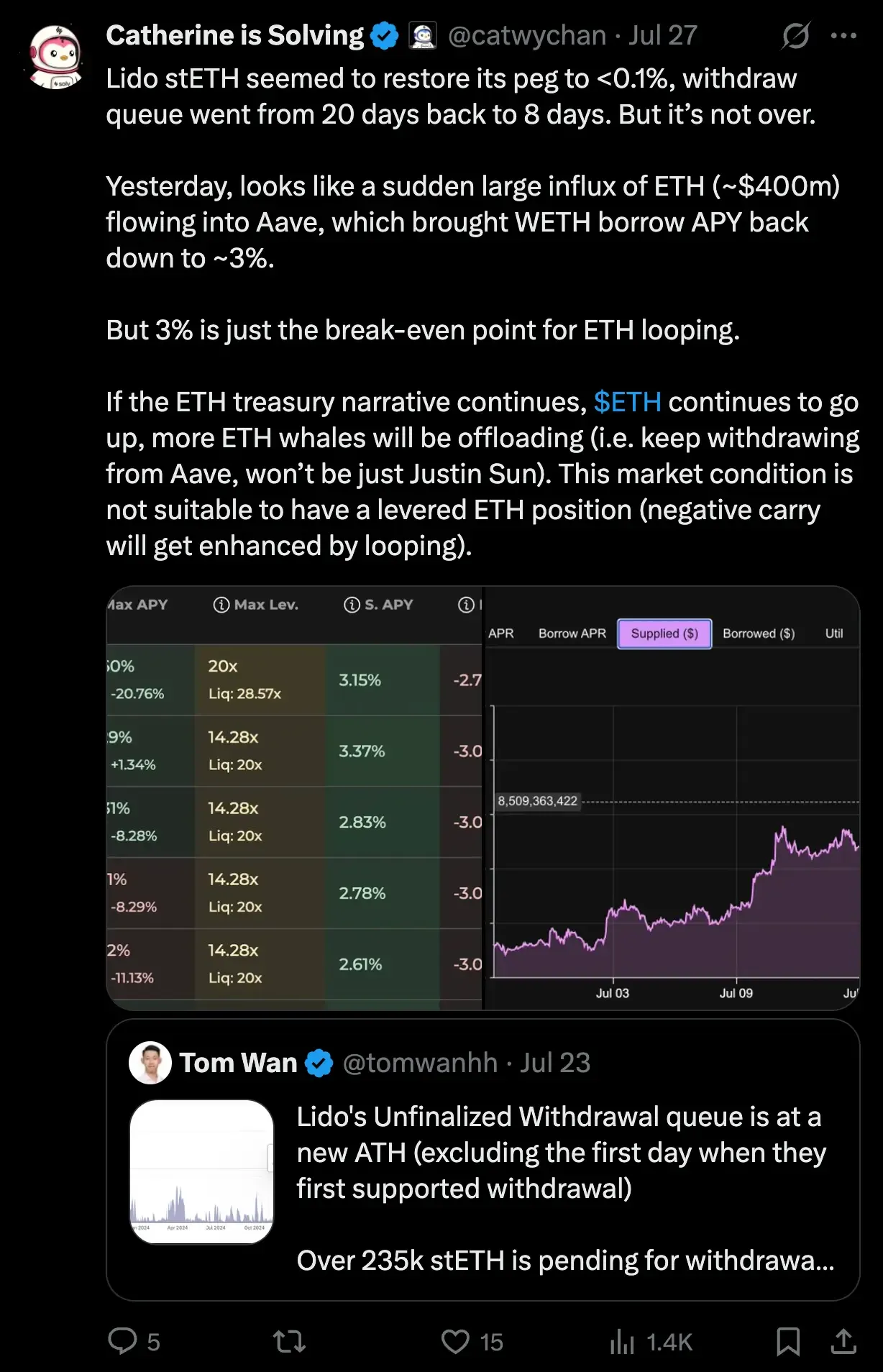

«Lido stETH, казалось, восстановил свой пег до <0,1%, и очередь валидаторов сократилась с 20 дней до 8», отметил @catwychan. «Но это еще не конец... ожидаются дополнительные выводы из Aave — не только от Джастина Сана. Это небезопасное время для позиций с использованием кредитного плеча в ETH.»

Основы stETH остаются прочными, но этот эпизод подчеркивает, насколько хрупкими могут стать структуры с использованием кредитного плеча для стейкинга. Ожидайте большего внимания к рискам циклов и выходам валидаторов в будущем.