Crypto

Черга виходу валідаторів Ethereum досягла історичного максимуму на тлі зростання ціни

stETH від Lido втратило вартість відносно ETH після того, як Джастін Сан вивів $518M з Aave. Це спричинило різке зростання вартості запозичень, змусивши користувачів закривати позиції та збільшивши чергу на виведення Ethereum до рекордних 625k ETH.

Швидкий огляд

- stETH торгувався на 0,3–0,6% нижче ETH, оскільки розгортання ліквідного стейкінгу різко зросло

- HTX (Justin Sun) вивів $518M ETH з Aave, підвищивши ставки запозичення ETH до ~10%

- Зважені цикли stETH стали збитковими, що спричинило масові виходи

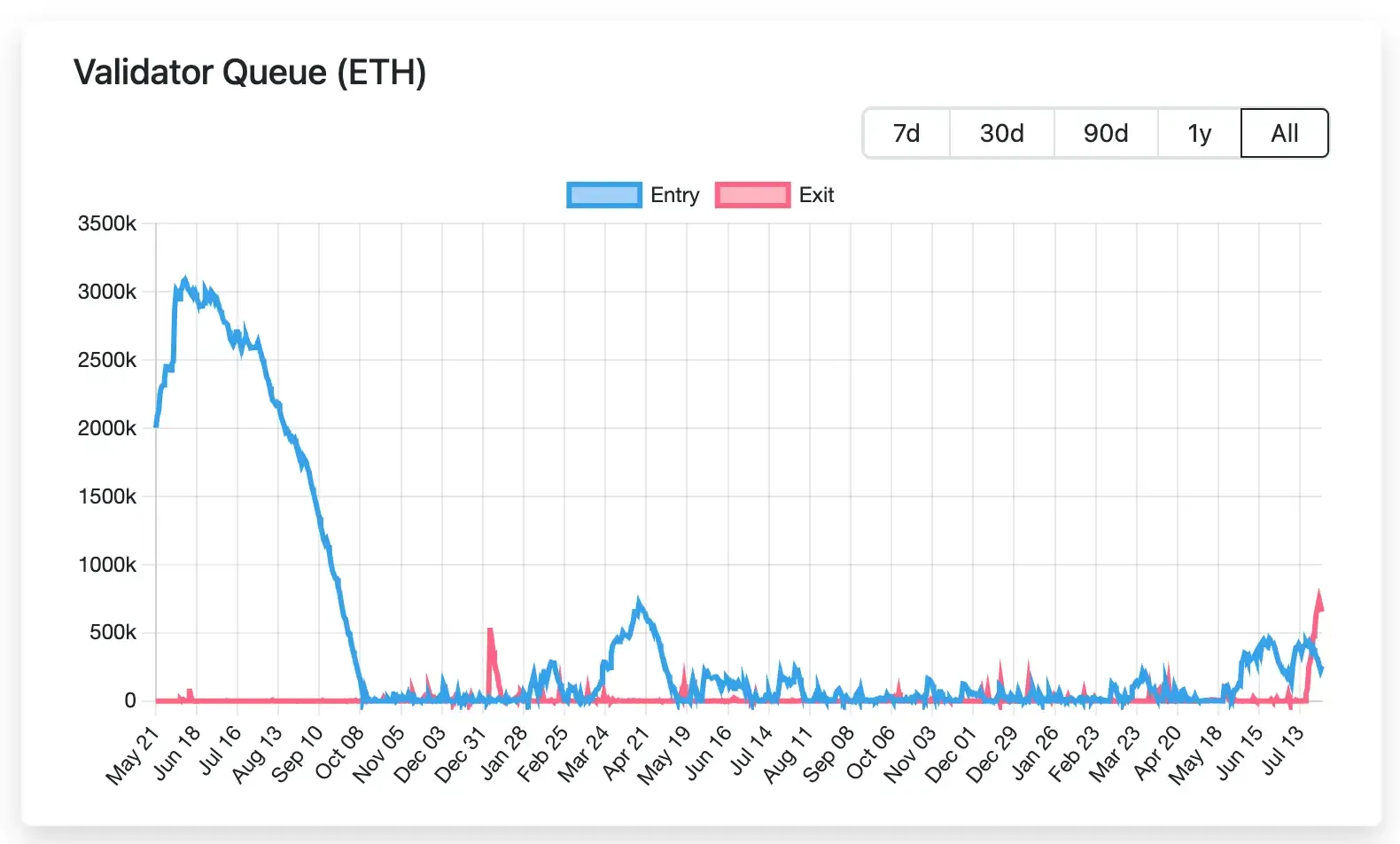

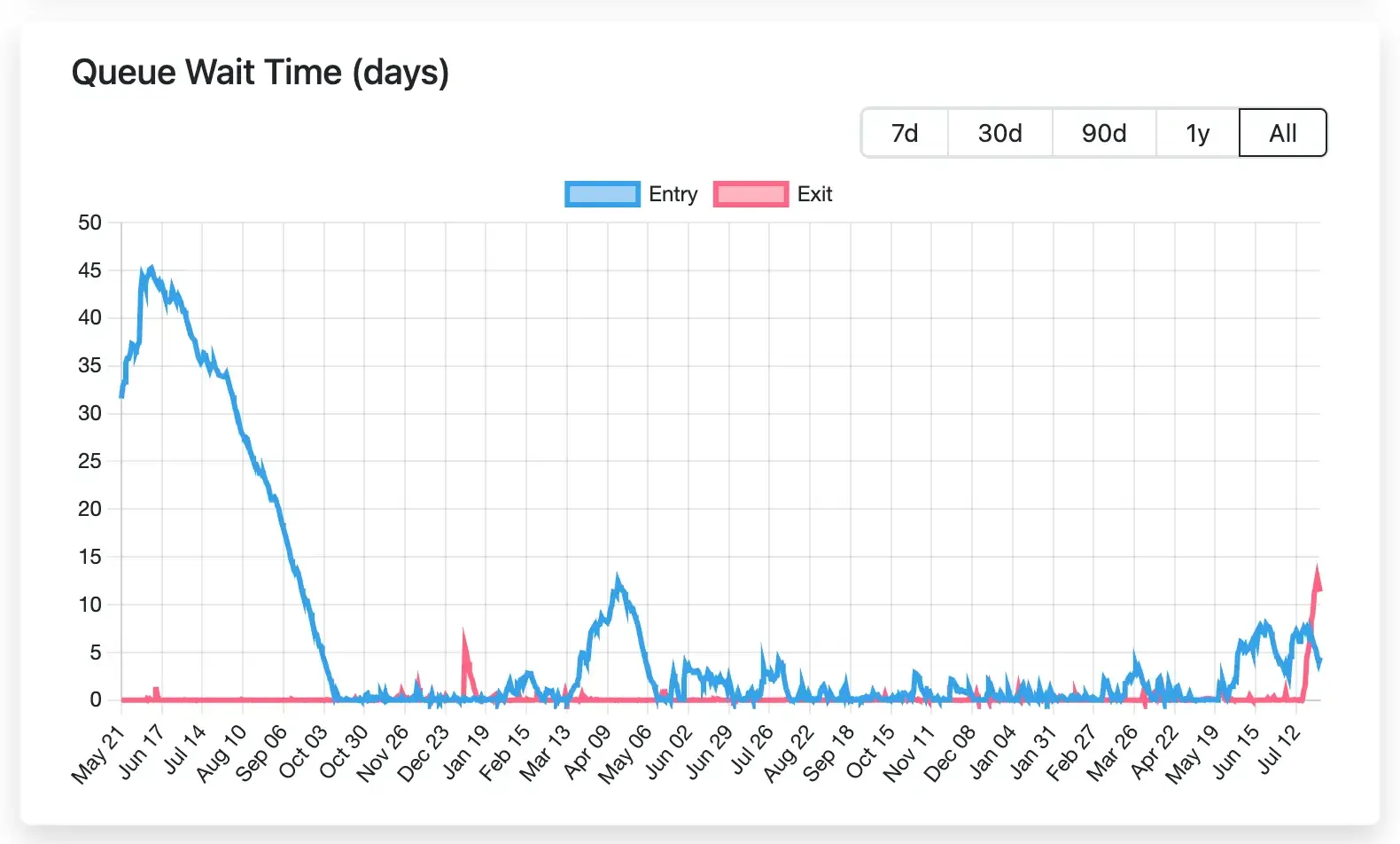

- Черга валідаторів Ethereum зросла до 625k ETH (~8–10 днів очікування)

- Відхилення stETH від прив'язки відображає, як важелі та кризи ліквідності поширюються по DeFi

- Очікується, що прив'язка нормалізується, коли черга очиститься і арбітраж вступить у дію

Як має працювати прив'язка stETH

stETH - це ліквідний стейкінг токен Lido: кожен stETH ≈1 ETH, застейканий на Ethereum, заробляючи ~2.8% річних. Трейдери арбітражують будь-яку знижку, купуючи stETH і викуповуючи його в ланцюжку на ETH (після обробки зняття), тому прив'язка зазвичай залишається стабільною.

На сайті Lido зазначено $32.8B застейканого ETH і ~2.8% річного доходу від стейкінгу. За нормальних умов необмежена пропускна здатність обмежується лише швидкістю виходу валідаторів: Ethereum обмежує, наскільки швидко ETH може виходити (зараз ~8 ETH/блок), тому якщо занадто багато запитів на викуп накопичується, виведення сповільнюється.

На практиці більшість підтримки прив'язки stETH походить від пулу Curve (стимульована ліквідність) та вбудованого механізму викупу. Пул stETH–ETH на Curve (найбільший на Curve) має ліквідність у розмірі $1–3B (stETH та ETH).

Проте, на ринках ви можете обміняти лише близько $100–200M+ перед тим, як зміниться ціна. Решта прив'язки залежить від арбітражу у часі: якщо stETH торгується на X% нижче 1:1, арбітражери можуть заблокувати капітал, щоб дочекатися розблокування на ланцюгу, захоплюючи цей спред. Ця арбітражна дохідність фактично є «знижкою stETH до прив'язки», врахованою проти затримки черги виходу.

Наприклад, знижка в 30 базисних пунктів (0,3%) приблизно дорівнює ~3% річної дохідності, якщо черга становить 2 дні – достатньо, щоб залучити покупців.

Напруженість ліквідності та зростання черги на вихід

У середині липня 2025 року черга виходу зі стейкінгу Ethereum різко зросла. З 16 по 22 липня понад 600,000 ETH потрапило в чергу (додавши ~$2,1B до зняття всього за 6 днів). До 25 липня в черзі було 625k ETH ($2,3B), що збільшило час очікування до 8–10 днів – найдовше з кінця 2023 року.

Такий вузький місце безпосередньо тисне на stETH. Чим довше тривають зняття, тим нижча його ефективна ціна викупу. З блокуванням на 10–12 днів, імпліцитний арбітраж процентної ставки становить ~3% за 10 днів (або ~110% у річному обчисленні), тому прив'язка може легко зламатися, поки черга не зменшиться. На практиці, як тільки stETH почав торгуватися на кілька десятих нижче ETH, продавці почали активніше продавати, що погіршило розрив.

Ці раптові відтоки відображають ширшу тенденцію того, як Ethereum реагує на рух капіталу — особливо в епоху ETF. Як видно з останніх ETF‑орієнтованих циклів капітальних потоків, зростання ETH у 2025 році було зумовлене мільярдними припливами, і будь-який розворот може стати ключовим сигналом ризику для нової хвилі дефіциту ліквідності в DeFi.

Сплеск ставки запозичення Aave та розв'язання ситуації

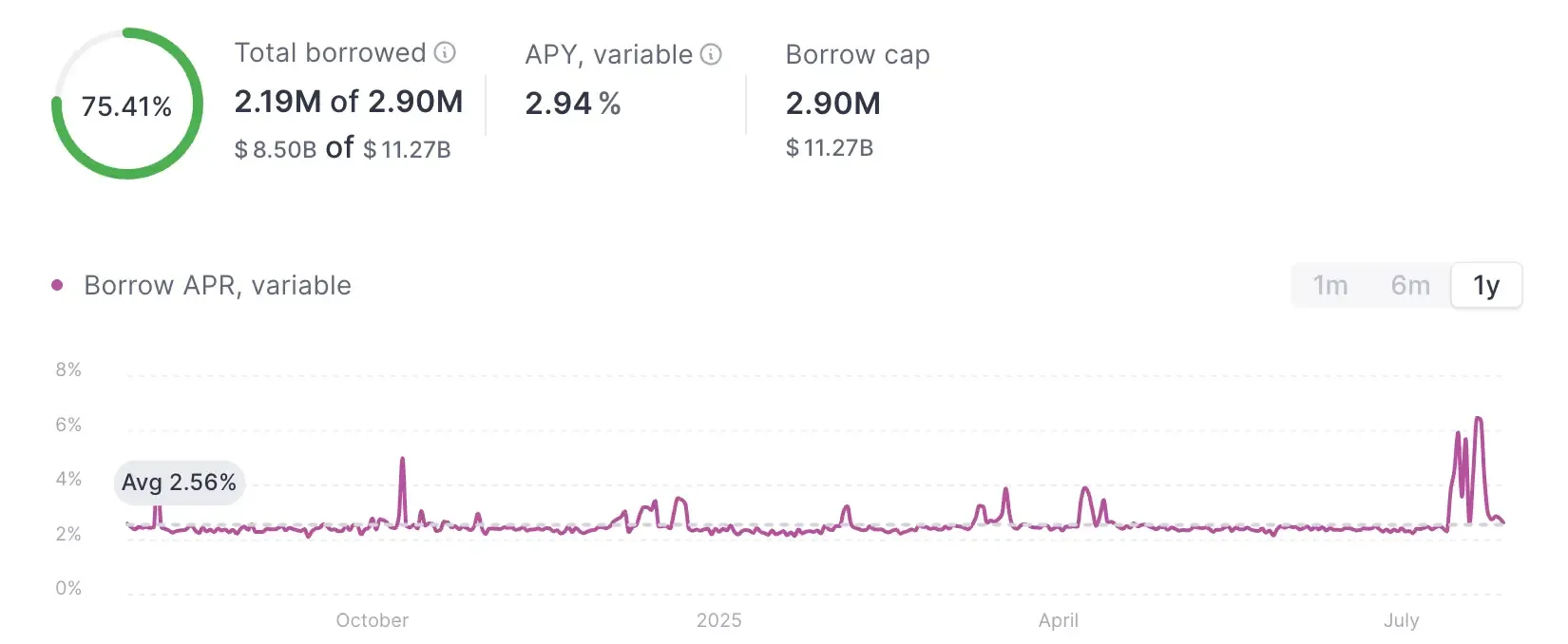

Тригером став шок ліквідності на Aave. Дослідники блокчейну пов'язали сплеск черги з величезним відтоком ETH з Aave – відстежено до HTX (біржа Джастіна Сана), що виводила ETH через Aave. Один звіт зазначив, що HTX (позначений як “кит”) вивів 50,600 ETH (~$181M) за один день і 160,600 ETH ($518M) протягом тижня. Це виведення скоротило пропозицію ETH на Aave, що різко підняло APR використання та запозичення. У певний момент APR запозичення ETH наблизився до 10%.

Вищі витрати на запозичення знищили класичну торгівлю з важелем stETH. Лупери депонували stETH на Aave, щоб позичити ETH (під ~8–10% річних) і повторно депонували, отримуючи ~3% дохід від стейкінгу. З підвищенням ставок запозичення вище дохідності від стейкінгу ці цикли перейшли на негативну дохідність.

Як повідомляє Bitget, коли ставки запозичення ETH досягли ~10%, а дохідність stETH була ~3%, лупери втрачали ~50% свого капіталу щомісяця. Вони «були змушені викупити stETH для зниження кредитного плеча». Коротше кажучи, коли математика зламалася (3% проти 10% APR), лупери поспішили розгорнути позиції.

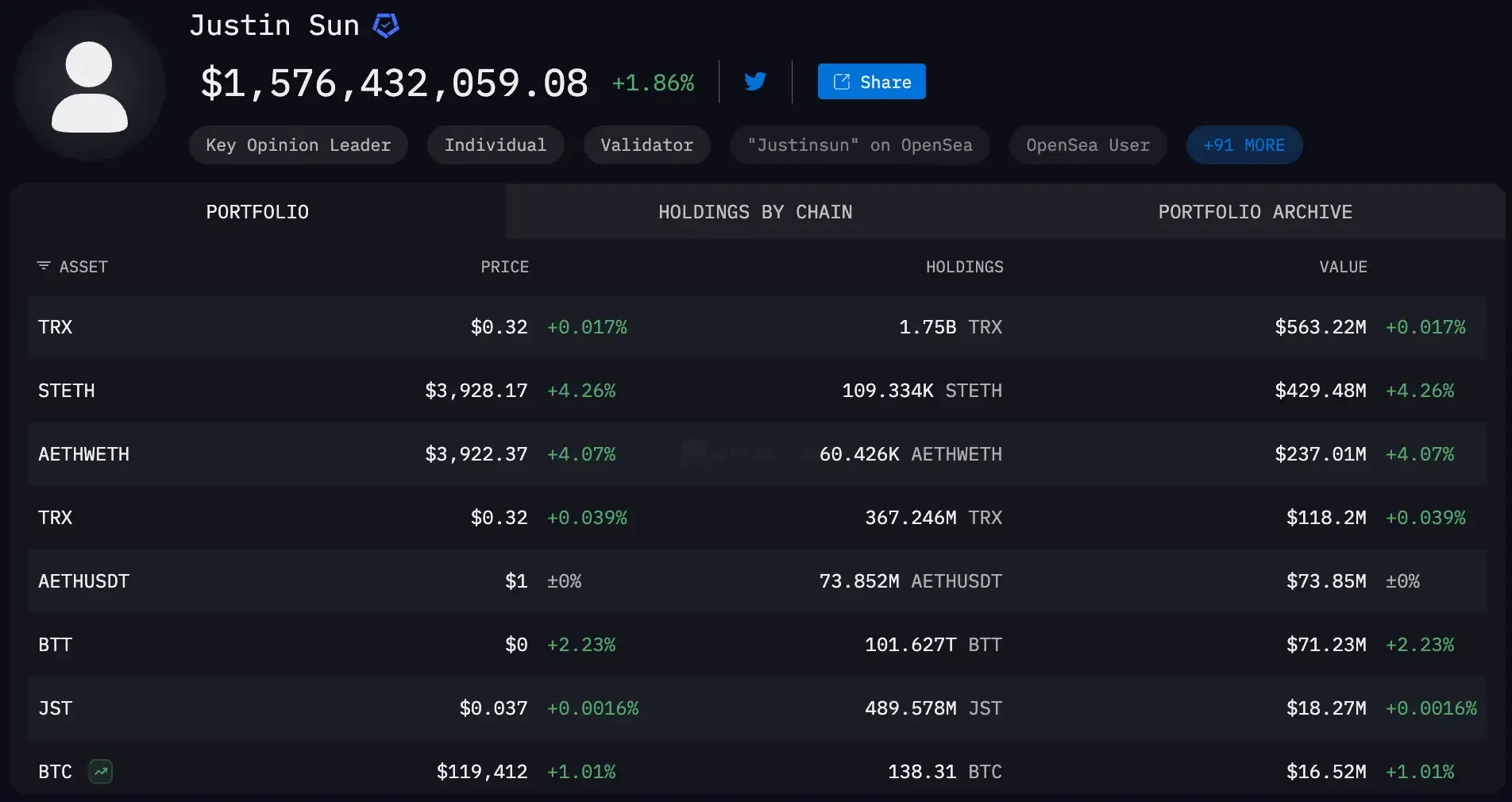

Роль Джастіна Сана

Дані в ланцюжку вказують на операції HTX Джастіна Сана. Джастін Сан контролює гаманці, які накопичують і переміщують великі позиції ETH і stETH (як задокументували Protos та інші). Переклади середини липня з HTX на Binance вказують на внутрішнє ребалансування або ризиковий хід. Крипто коментатори (включаючи Binance’s BlockBeats та інших) прямо назвали цих “гігантських китів” ймовірною причиною кризи ETH. Незалежно від того, чи Сан отримував прибуток, підкріплював ліквідність або перерозподіляв активи, ефектом було виснаження ETH з Aave.

Хоча сам Сун публічно не коментував stETH, його слід очевидний: викупи HTX вплинули на метрики Aave. Зокрема, дані Arkham Intelligence показують, що гаманці, пов'язані з Суном, все ще утримують ~0,5 млрд доларів у stETH станом на середину 2025 року, тому розгортання можуть суттєво вплинути на прив'язку.

У будь-якому випадку, цей епізод підкреслює, як рухи однієї сутності в ланцюжку можуть вплинути на динаміку прив'язки DeFi — навіть коли Ethereum сам по собі рухається до довгострокової сили. Насправді, між реформами валідаторів, новими технологіями масштабування та поновленим інституційним інтересом багато хто зараз серйозно розглядає можливість того, чи Ethereum може досягти $10 000.

Дилема Луперів і Наслідки

Як тільки позиції в циклі почали ліквідуватися, виникла каскадна реакція. Багато власників вирішили вийти через чергу валідатора (приймаючи 9–10-денне очікування) і сподіватися на 1:1 вартість. Інші продавали негайно на відкритих ринках, щоб уникнути затримок черги. Обидва вибори вплинули на прив'язку: продаж на ринку безпосередньо додав тиск на продаж, розширюючи знижку, тоді як направлення stETH у чергу зменшувало підтримку ліквідності на ланцюгу. На практиці, stETH торгувався ~0.3–0.6% нижче ETH наприкінці липня.

“Ми можемо бути на ранніх стадіях кризи ліквідності stETH,” зазначив @DeFi_Hanzo на X. “Великі кити, такі як Justin Sun та Abraxas, вивели ETH з Aave, підвищивши ставки запозичення. Це вбило цикли з кредитним плечем stETH. Продавці масово виходили, Curve пом'якшив удар — але з чергами валідаторів понад $2.2B та неправильним ціноутворенням оракулів, ситуація може швидко загостритися.”

Примітка: 30–60 б.п. приблизно відповідає чверті ~2,8% дохідності від стейкінгу.

Ця знижка є арбітражним прибутком для тих, хто готовий купити stETH і чекати. Ми спостерігаємо, що ринок ефективно переоцінив stETH, щоб врахувати тепер подовжений 8–10-денний розблокування.

Для решти власників з кредитним плечем вибір є суворим. Продаж stETH на спотовому ринку зі знижкою 0,3–0,6% означає фіксацію втрати ~3–6% на позиції 10×. Альтернативно, вони можуть утримувати через чергу, страждаючи від ~8–10% річних на їхній ETH-позиції (отримуючи приблизно –5% на основну суму за 10 днів), і молитися, щоб черга розчистилася. Жоден з варіантів не є приємним.

Як зазначив Bitget, це було "приблизно 50% негативного APY" на 14-денній основі для 10× луперів. Фактично, лупери закладають ще один потенційний депег, якщо вони залишаються застряглими.

Ключові висновки та перспективи

Прив'язка stETH може швидко порушитися, коли ліквідність висихає. Навіть з глибоким TVL Lido та підтримкою Curve, великі позиції з важелем означають обмежену гнучкість в реальному часі. Коли занадто багато стейкерів виходять або кити переміщують активи, прив'язка ковзає, поки умови не стабілізуються.

Рекурсивні петлі стейкінгу працюють лише тоді, коли ставки запозичення ETH залишаються нижчими за дохідність стейкінгу. Як тільки ставки зростають, ці петлі переходять у негативний дохід. Команда ризиків Aave та Lido попередили учасників про необхідність зменшення експозиції:

“stETH лупери зараз збиткові, тому починайте зменшувати кредитне плече”

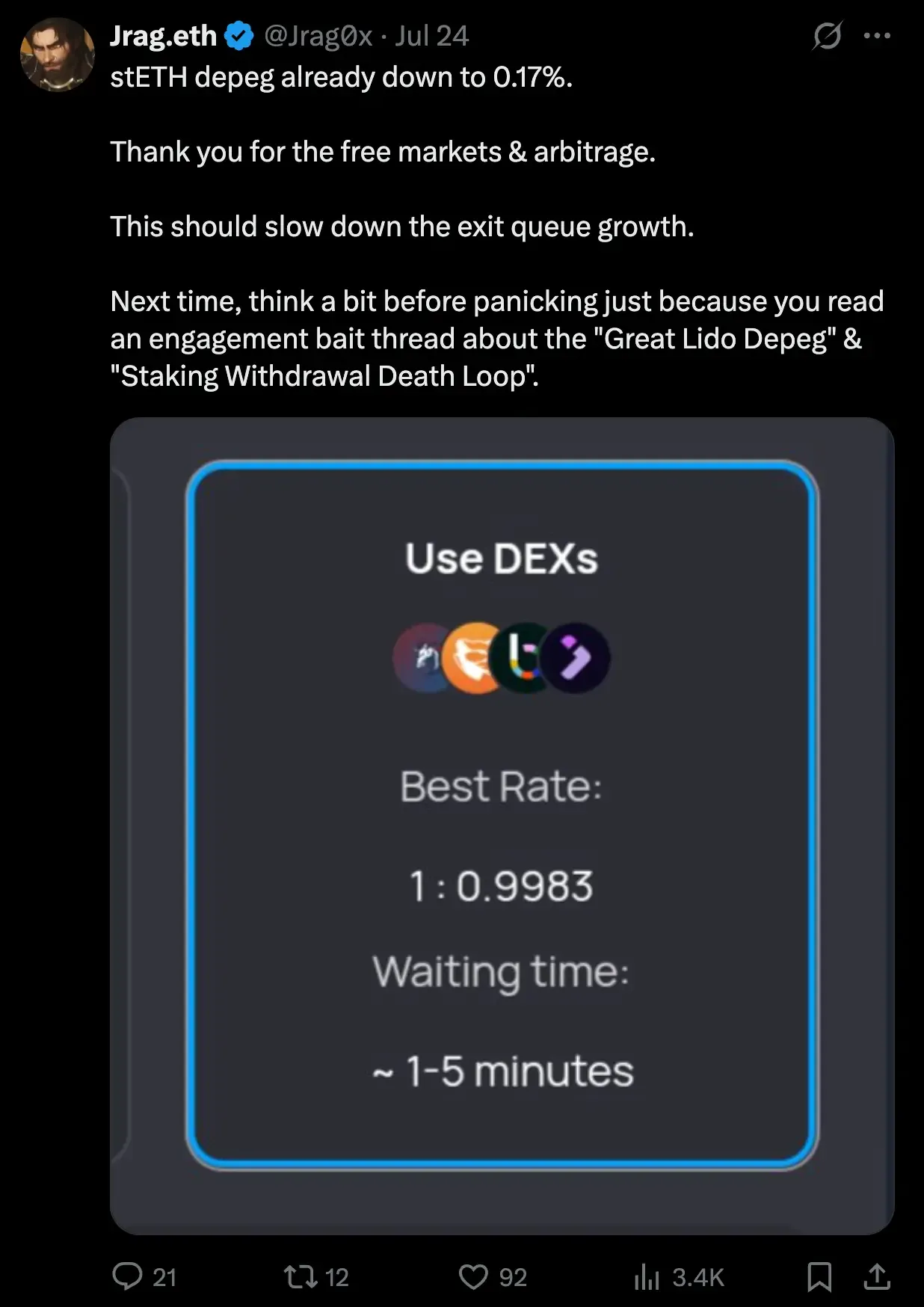

До 24 липня ознаки відновлення вже були помітні.

“stETH depeg вже знизився до 0.17%. Дякую за вільні ринки та арбітраж,” написав @Jrag0x. “Це повинно уповільнити зростання черги на вихід. Наступного разу подумайте трохи, перш ніж панікувати через теми ‘Staking Withdrawal Death Loop’.”

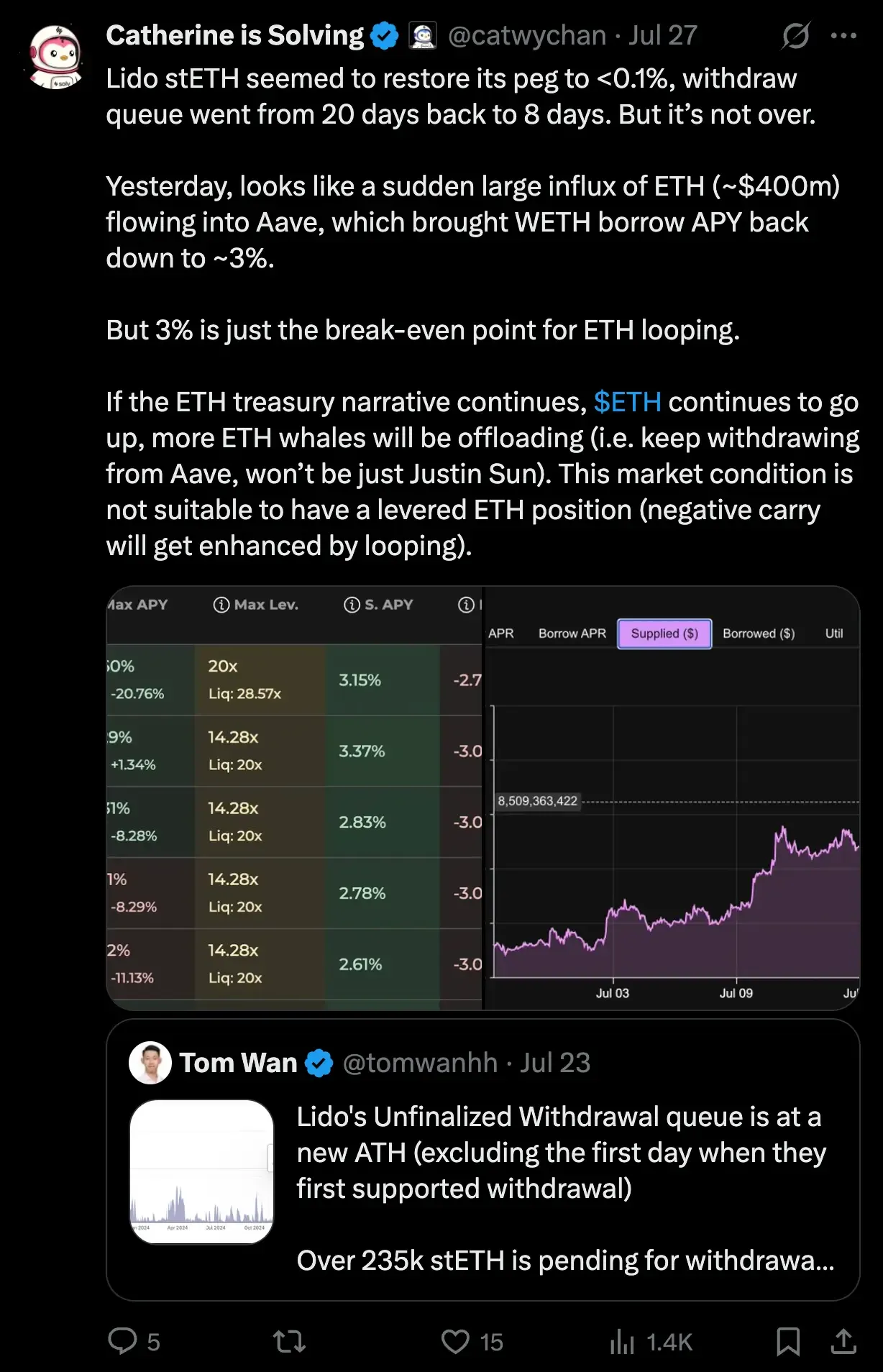

Але оптимізм був недовгим. До 27 липня з'явилися нові побоювання щодо майбутньої волатильності:

“Lido stETH, здається, відновив свій паритет до <0.1%, а черга валідаторів зменшилася з 20 днів до 8,” зазначив @catwychan. “Але це ще не кінець... більше зняттів з Aave наближається — не тільки від Джастіна Сана. Це не безпечний час для позицій з кредитним плечем на ETH.”

Фундаментальні показники stETH залишаються стабільними, але цей епізод підкреслює, наскільки крихкими можуть стати структури стейкінгу з використанням кредитного плеча. Очікуйте більше уваги до ризиків циклів та виходів валідаторів у майбутньому.