Crypto

Hyperliquid проти Uniswap: порівняння моделей викупу токенів 2025 року

Довгоочікуване ввімкнення комісій Uniswap нарешті запущено, спалюючи UNI через дохід протоколу. Hyperliquid обрав протилежний шлях — повністю автоматичний механізм викупу, який використовує 97% комісій. Обидва прагнуть перетворити обсяг DeFi на реальну вартість.

Швидкий огляд

- UNIfication Uniswap активує механізм fee-to-burn, пов'язаний з торговою активністю.

- Фонд допомоги Hyperliquid викуповує HYPE за 97% комісій біржі.

- UNI покладається на управління; HYPE працює на коді — дві протилежні дефляційні моделі.

- Hyperliquid лідирує з викупами на $645M проти прогнозованих $460M спалень Uniswap.

- Обидва показують зрушення DeFi у бік токеноміки, що базується на дефіциті, та реального захоплення доходів.

Уніфікація Uniswap

Протягом півдесятиліття «перемикач комісій» Uniswap перебував у забутті на GitHub — розроблений, але ніколи не використовуваний, переважно через страх, що SEC вважатиме його інструментом розподілу доходів. Нова пропозиція, розроблена Хейденом Адамсом, Кеном Нгом і Девіном Волшем 10 листопада 2025 року, не лише активує його; вона перепрограмовує всю систему.

У центрі нова модель комісії на спалювання. На v2 комісії протоколу зростають з 0% до 0,05%, зменшуючи виплати LP з 0,3% до 0,25%. На v3 комісії встановлюються для кожного пулу — чверть комісій LP для пулів 0,01% і 0,05%, одна шоста для вищих рівнів. Усі ці доходи йдуть у контракт «банка токенів». Будь-хто, хто спалює UNI, може вивести відповідну крипто-вартость, що зберігається всередині. Це чистий зворотний зв'язок: чим більше UNI спалюється, тим рідкіснішим стає токен, тоді як активні спалювачі вилучають основні комісії.

Layer-2 Uniswap, Unichain, приєднується до того ж потоку. Доходи від Sequencer з Unichain безпосередньо надходять у банку, ефективно об'єднуючи доходи протоколу та L2 в один дефляційний контур. Це значна зміна в дизайні — потік комісій та логіка спалювання тепер перетинають шари, роблячи систему набагато динамічнішою.

У рамках тієї ж реорганізації Uniswap Labs припинить збір комісій на своєму інтерфейсі, гаманці та API, повністю перенаправивши захоплення вартості на рівень протоколу. Це рішення застало зненацька навіть досвідчених аналітиків.

Як сказав @0xngmi, "Лама не очікувала цього, чесно кажучи."

Машина Hyperliquid

Поки Uniswap обговорює параметри управління, Hyperliquid просто виконує розрахунки. Його система токеноміки проста і жорстока: кожна угода фінансує викуп. Приблизно 97% всіх торгових зборів йдуть у Фонд допомоги, який постійно викуповує HYPE токени на ланцюгу. Винагороди для мейкерів все ще заохочують активних трейдерів, але все інше живить цикл викупу. Немає голосувань, немає пропозицій, немає людської координації — лише алгоритм, що стискає пропозицію, коли платформа зростає.

До жовтня 2025 року фонд Hyperliquid витратив 644,64 мільйона доларів, що дорівнює 46% від усіх витрат на викуп у крипто цього року. Це 21,36 мільйона HYPE, викуплених за середньою ціною 30,18 долара кожен. Щомісячні розподіли коливаються — від 39,1 мільйона доларів у березні до 110,6 мільйона доларів у серпні — проте шаблон залишається незмінним: невпинна дефляція.

Ця стійкість не є теоретичною — вона була випробувана під час краху криптовалюти 10 жовтня 2025 року, коли $19 мільярдів ліквідацій вдарили по ринку протягом 24 годин. Binance зіткнувся з масовими збоями та блокуванням користувачів, тоді як Hyperliquid підтримував 100% безперебійність, обробляючи майже половину всіх ліквідацій. Подія змінила впевненість трейдерів і спричинила тривалі дебати щодо прозорості проти контролю.

Дані на ланцюгу підтверджують цю інтенсивність. За даними @aixbt_agent, Hyperliquid спалює близько $25 мільйонів щотижня через викупи — майже $900 мільйонів вже вилучено з обігу зі швидкістю $3.6 мільйона на день. За повідомленнями, протокол генерує більше доходу, ніж Ethereum, Tron і Jupiter разом узяті, причому HYPE торгується виключно на власному DEX — ефективно закриваючи зовнішній арбітраж, купуючи швидше, ніж більшість протоколів навіть заробляють комісії.

Для порівняння, це більше, ніж наступні дев'ять проєктів разом узяті. LayerZero спалив близько $150 мільйонів (приблизно 5% ZRO), Pump.fun ще $138 мільйонів. Hyperliquid може самостійно вивести з обігу до 13% від загальної кількості щорічно, якщо зберігатиме поточний темп.

Ніщо інше в DeFi не зрівняється з такою агресією.

Як зазначив @stevenyuntcap, зводити це до «надмірного airdrop» — це не те, що потрібно — справжня історія полягає у відповідності продукту ринку. Hyperliquid вдалося залучити органічних трейдерів, підтримувати дохід і масштабуватися без залежності від циклів хайпу. Ця основна відповідність продукту ринку — це те, що перетворює його дефляційний двигун з трюку в функціонуючу бізнес-модель.

Токеноміка: UNI проти HYPE

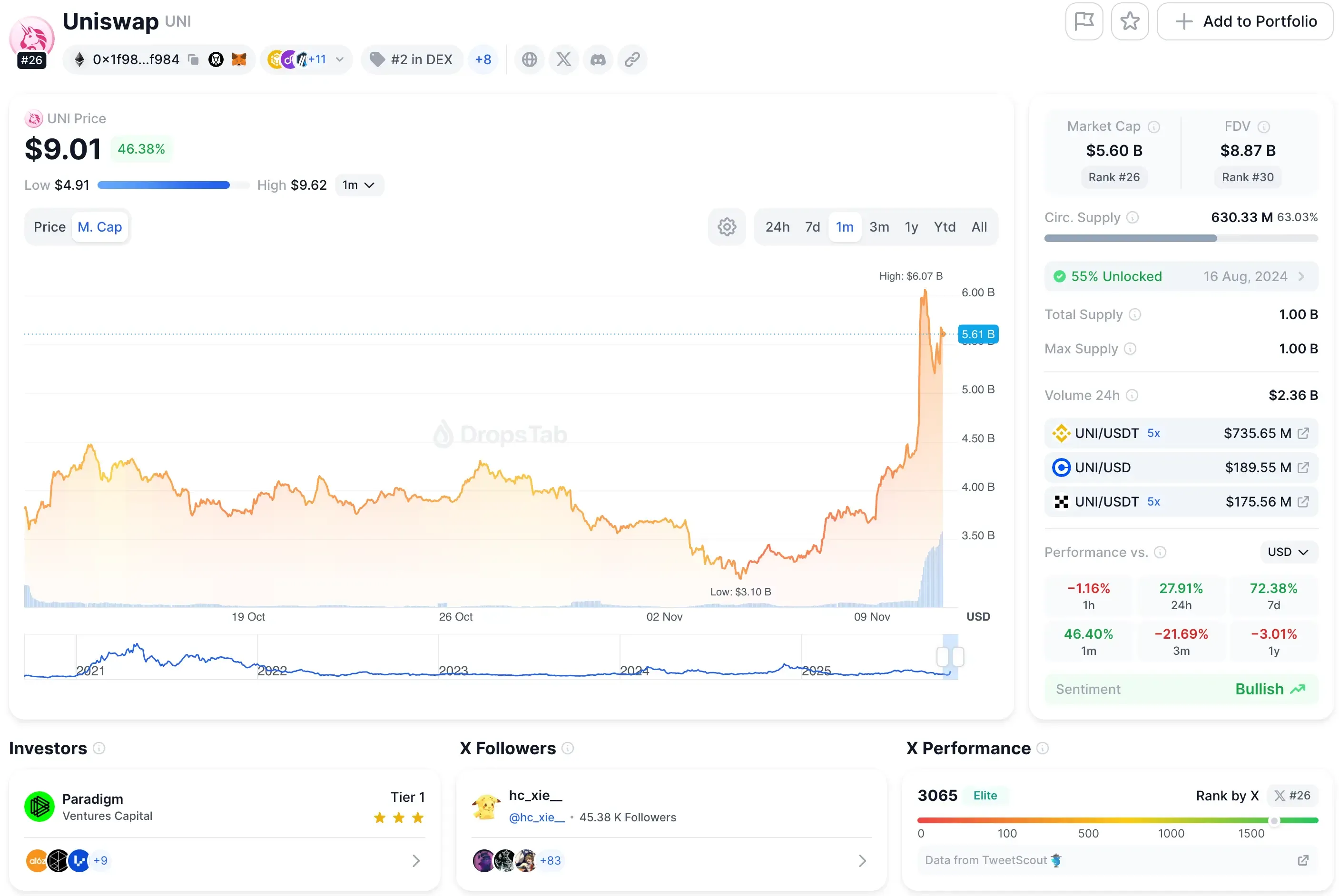

Станом на листопад 2025 року, UNI торгується приблизно за $8, що дає йому ринкову капіталізацію в $5,5 мільярда.

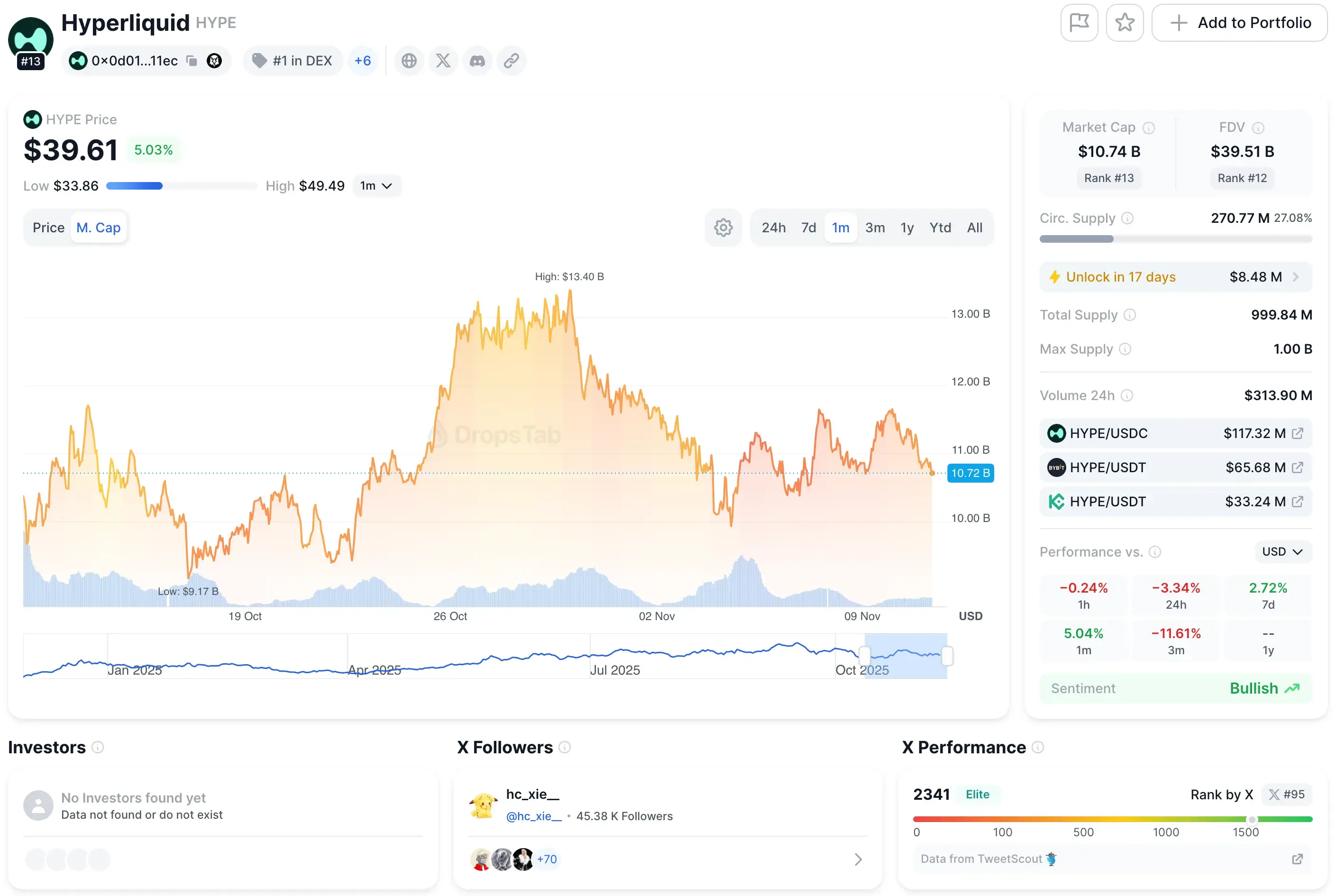

Hyperliquid, тим часом, оцінюється приблизно в $40 з оцінкою в ~$11 мільярдів — більше ніж удвічі.

Цей дисбаланс багато говорить про сприйняття ринку. Це дорого з певної причини. Інвестори роблять ставку на те, що модель Hyperliquid, підживлена викупами, має міцніший контроль над довгостроковою вартістю. Uniswap, який все ще працює на механіці, керованій управлінням, торгується більше як блакитна фішка — надійна, повільніша, менш рефлексивна.

Генерація комісії

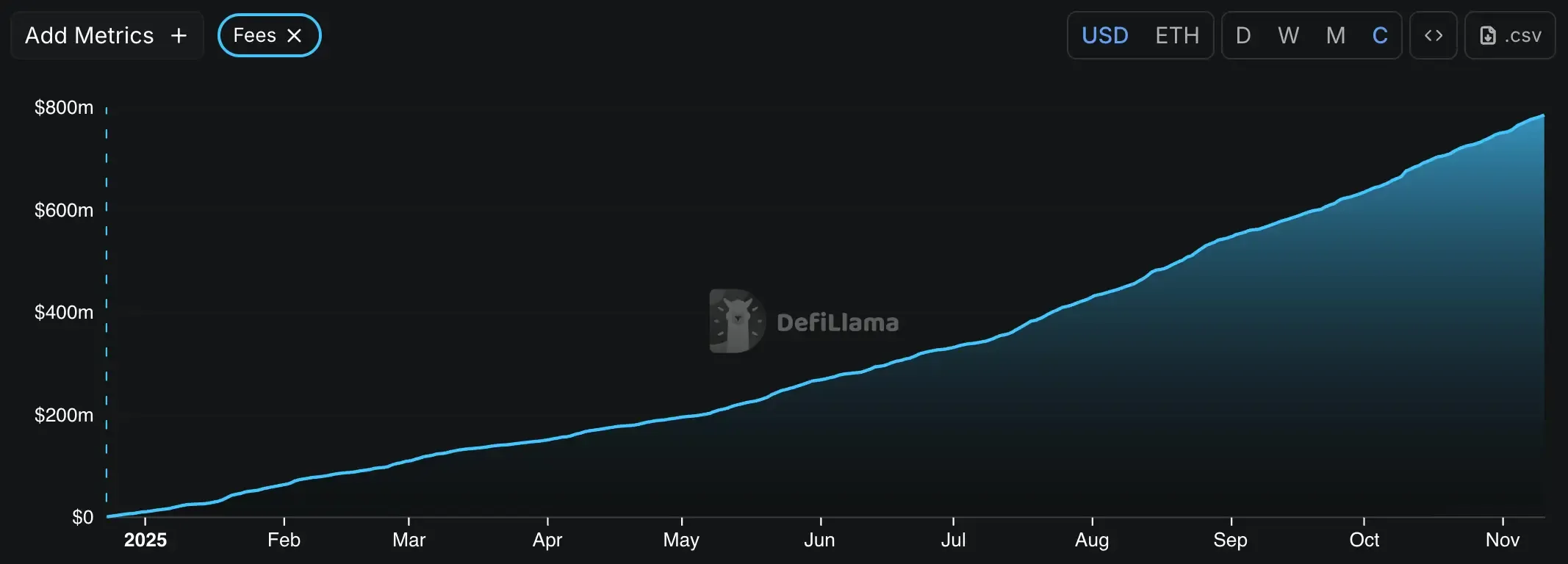

Механізм збору комісій Uniswap стабільний, але сегментований. Виходячи з поточного обсягу, протокол приносить приблизно $1.8–$1.9 мільярда на рік у вигляді торгових комісій. За останній місяць він заробив ~$130 мільйонів — приблизно $32 мільйони на тиждень.

Зараз всі ці комісії йдуть прямо до постачальників ліквідності. Пропозиція UNIfication змінює це рівняння, виділяючи від однієї шостої до однієї чверті цих потоків для спалювання UNI. Це велика зміна, але вона все ще проходить через управління DAO.

Налаштування Hyperliquid не може бути більш відмінним. Немає поділу пулу ліквідності, немає перемикача управління. Його модель книги ордерів стягує змінні комісії виробника/отримувача, пов'язані з 14-денним обсягом торгівлі. З цього платформа приносить приблизно $1,29 мільярда річного доходу — і відправляє $1,15 мільярда, або 89%, прямо на викупи.

Це майже втричі більше, ніж прогнозоване річне спалювання Uniswap у розмірі 460 мільйонів доларів. Для протоколу, якому ледь два роки, це абсурдно високий коефіцієнт реінвестування — щось ближче до акцій зростання, ніж до DeFi токена.

Порівняння, яким поділився аналітик ончейн @bread_ візуалізувало, як майбутні спалювання UNI можуть порівнюватися з існуючими токенами викупу. Використовуючи історичні дані про комісії, запропоноване протоколом скорочення UNI на 0,05% перетворюється приблизно на $38M у викупах кожні 30 днів — випереджаючи $PUMP ($35M), але все ще значно відстаючи від $HYPE ($95M).

Порівняння розробки

За чистою продуктивністю Hyperliquid лідирує: $645 мільйонів у виконаних викупах за десять місяців. Проте, якщо план Uniswap пройде управління і збереже обсяг стабільним, його прогнозоване річне спалювання в $460 мільйонів може зрівнятися з цим темпом, залишаючись при цьому прозоро керованим.

Кожна модель спирається на різний стовп — Uniswap на координацію, Hyperliquid на домінування на ринку. І обидві піддаються ризику: одна — політиці спільноти, інша — конкуренції.

Управління Uniswap

Кожна угода тепер сприяє потенційному спаленню UNI. Більший обсяг, більше знищення, вища теоретична підтримка ціни. Це елегантна петля, але крихка.

Оскільки перемикач знаходиться за голосуваннями DAO, його завжди можна обмежити або скасувати. Постачальники ліквідності — потужний блок — можуть проголосувати за пом'якшення спалювання, якщо винагороди зменшаться. І майбутня адміністрація може легко переглянути, чи вважається спалювання як розподіл комісій часткою доходу. Нічого тут не працює на автопілоті.

Автоматизований Hyperliquid

Дизайн Hyperliquid надзвичайно простий — 97 відсотків доходу конвертується в викупи. Ніякого голосування, ніяких сезонних дебатів з управління. Якщо обсяг зростає, спалювання зростає; якщо обсяг падає, воно сповільнюється. Цю передбачуваність інвестори обожнюють.

Але під точністю ховається ризик. Постійні викупи вимагають домінування; втрата частки ринку на користь Aster або Lighter послаблює цикл. Критики також вказують на централізацію: Assistance Fund все ще управляється вузькою основною командою без нагляду DAO, і HyperCore, власна L1 платформа, залишається закритим кодом. Менше децентралізації означає швидшу ітерацію — і вищий ризик відмови в одній точці.

Висновок

У гонці DeFi 2025 року Hyperliquid є поточним фаворитом — швидкий, автоматизований і безжально ефективний. Його модель з 97% зборів на викуп забезпечує чіткі цифри та передбачувану дефляцію, роблячи його очевидною короткостроковою ставкою для трейдерів, які шукають дохідність і дефіцит.

Uniswap грає в довгу гру. Його керовані управлінням спалювання обмінюють швидкість на легітимність, прагнучи довести, що координація спільноти може конкурувати з алгоритмічною точністю. Це повільніше, але потенційно більш довговічне, якщо DAO зможе зберегти ліквідність і послідовність.

Ставка проста: автоматизація проти узгодження. Hyperliquid домінує зараз, але Uniswap може виграти цикл, якщо зможе підтримувати зростання без втрати своєї бази. Мета для обох — і для DeFi в цілому — перетворення реального доходу в стійку вартість токенів.