Crypto

Чому зростають побоювання щодо краху USDT

Зміна курсу Tether у бік Bitcoin та золота збільшила прибутки, але зменшила його захисний шар. Зниження на 30% може знищити резерв емітента в розмірі $6,8 млрд на папері — підживлюючи побоювання щодо краху USDT, викликані більше шоками довіри, ніж фактичною неплатоспроможністю.

Швидкий огляд

- Резерв емітента Tether становить лише $6.8B проти $22.8B у BTC + золотих ризикових активах.

- Зниження на 30% в обох випадках знищує резерв і показує технічну неплатоспроможність на папері.

- Материнська компанія має $30B капіталу, але він не юридично зобов'язаний перед власниками USDT.

- Рейтинг S&P «слабкий» більше підсилює ризик сприйняття, ніж ризик балансу.

- Побоювання щодо краху USDT залежать від довіри, а не резервів — хвилі викупу починаються з психології.

Побоювання щодо краху USDT

Звіт про атестацію BDO Tether за третій квартал 2025 року виглядає як щось середнє між звітом про резерви стейблкоїна та квартальним звітом великої інвестиційної групи. Ви майже можете відчути два суб'єкти, накладені один на одного — емітент, який фактично друкує USDT, та материнська компанія, яка більше схожа на слабо регульований макрофонд.

Розрив платоспроможності

Почніть з емітента.

Tether International має $181.2B у резервах, що підтримують $174.4B зобов'язань USDT. Саме на цей тонкий надлишок у $6.8B зосереджена увага більшості критиків. Це лише близько 2.8% активів і приблизно 3.9% зобов'язань, що є саме тим числом, Arthur Hayes постійно обговорює.

Але повернімося до материнської компанії — Tether Holdings — і тон повністю змінюється.

На консолідованій основі група контролює $215B в активах з $30B в капіталі, включаючи вражаючі $23B в нерозподіленому прибутку. Цей нерозподілений прибуток не відображається в атестації емітента і є юридично відокремленим від резервів токенів, але він існує. І він достатньо великий, щоб витримати кілька стресових подій.

Отже, ви отримуєте дві історії платоспроможності, які розвиваються паралельно:

- Реальність емітента: буфер у $6,8 млрд захищає зобов'язання на $174,4 млрд

- Реальність групи: капітальна база у $30 млрд підтримує баланс на $215 млрд

Жоден окремий документ не змушує ці два світи узгоджуватися чисто, саме тому дискусія продовжує виникати.

Tether суверенний інвестор

Склад резервів - це те, де речі починають виглядати сюрреалістично.

З $112,4 млрд у казначейських облігаціях США Tether тепер знаходиться між Південною Кореєю та Німеччиною у світових суверенних рейтингах.

Тільки з цього Tether заробляє близько $500 млн щомісяця, або $6 млрд на рік, лише від прибутковості.

Далі починається найцікавіше:

- $9.856B у Bitcoin

- $12.921B у золоті

- менші лінії у забезпечених кредитах та корпоративних облігаціях

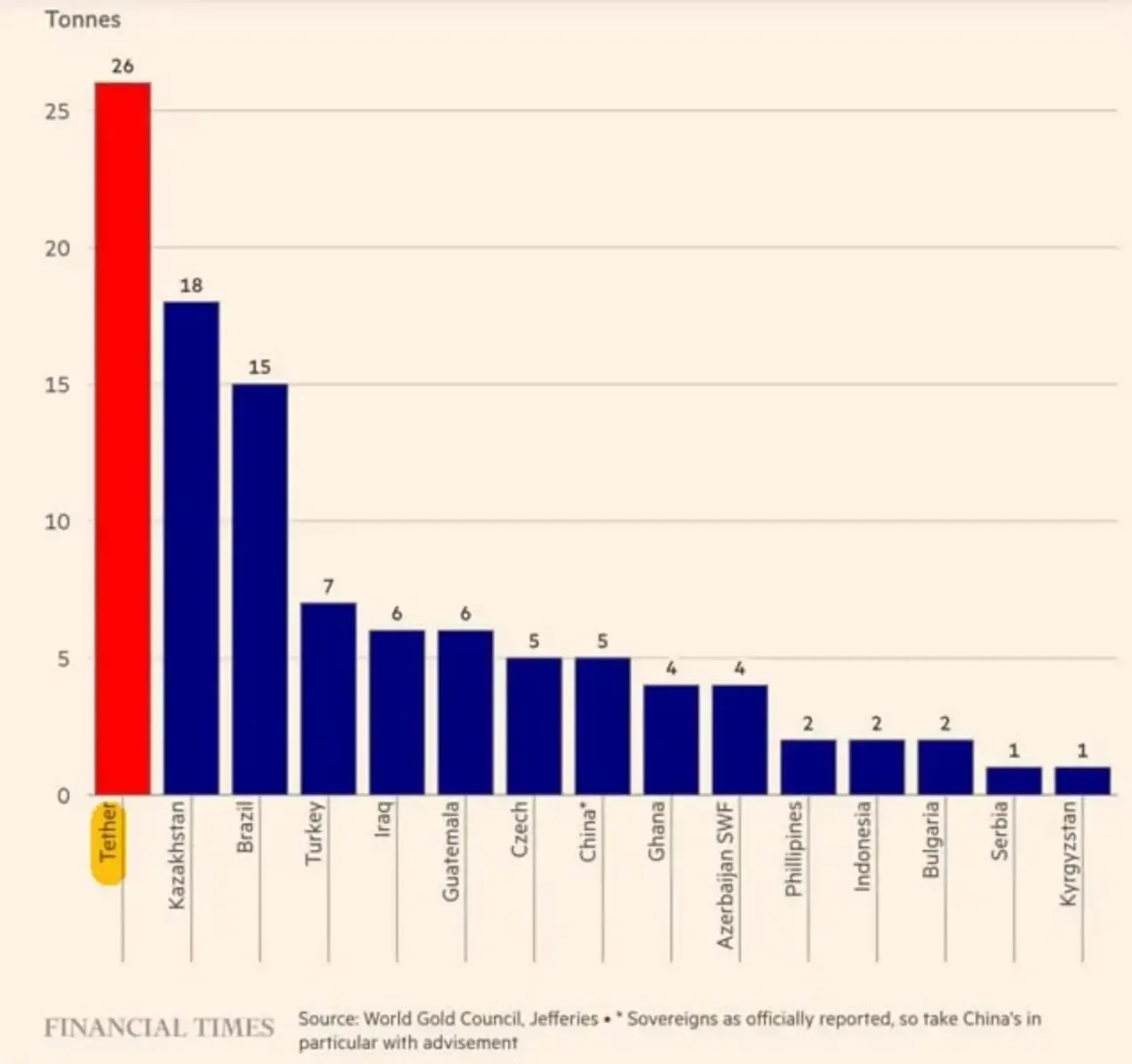

І масштаб цього розподілу золота став ще яснішим у третьому кварталі 2025 року. За даними Financial Times, Tether був найбільшим покупцем золота у світі в цьому кварталі — придбавши 26 тонн, більше ніж будь-який центральний банк.

Разом рукав BTC+золото становить $22.8B — саме на цьому люди зосереджують його сценарій неплатоспроможності.

Чому Tether накопичив $12,9 млрд золота та $9,9 млрд BTC

Ця ротація не була якоюсь примхливою крипто авантюрою. Вона пов'язана з процентними ставками.

Ф'ючерсні ринки очікують, що ФРС знижуватиме ставки до кінця 2025 року — лише грудневе засідання має 87,4% ймовірності зниження на 25 б.п. Нижчі ставки означають нижчий дохід від казначейських облігацій, що є основним джерелом доходу Tether.

Отже, компанія змінила напрямок на активи, які можуть виробляти щось некорельоване. Золото діє як макро амортизатор. Bitcoin поводиться як Bitcoin — волатильний, іноді блискучий, іноді жорстокий.

І ось незручна частина: цей зсув вводить волатильність за ринковою оцінкою безпосередньо в буфер на рівні емітента. Казначейські облігації майже не рухаються день у день. BTC і золото постійно рухаються.

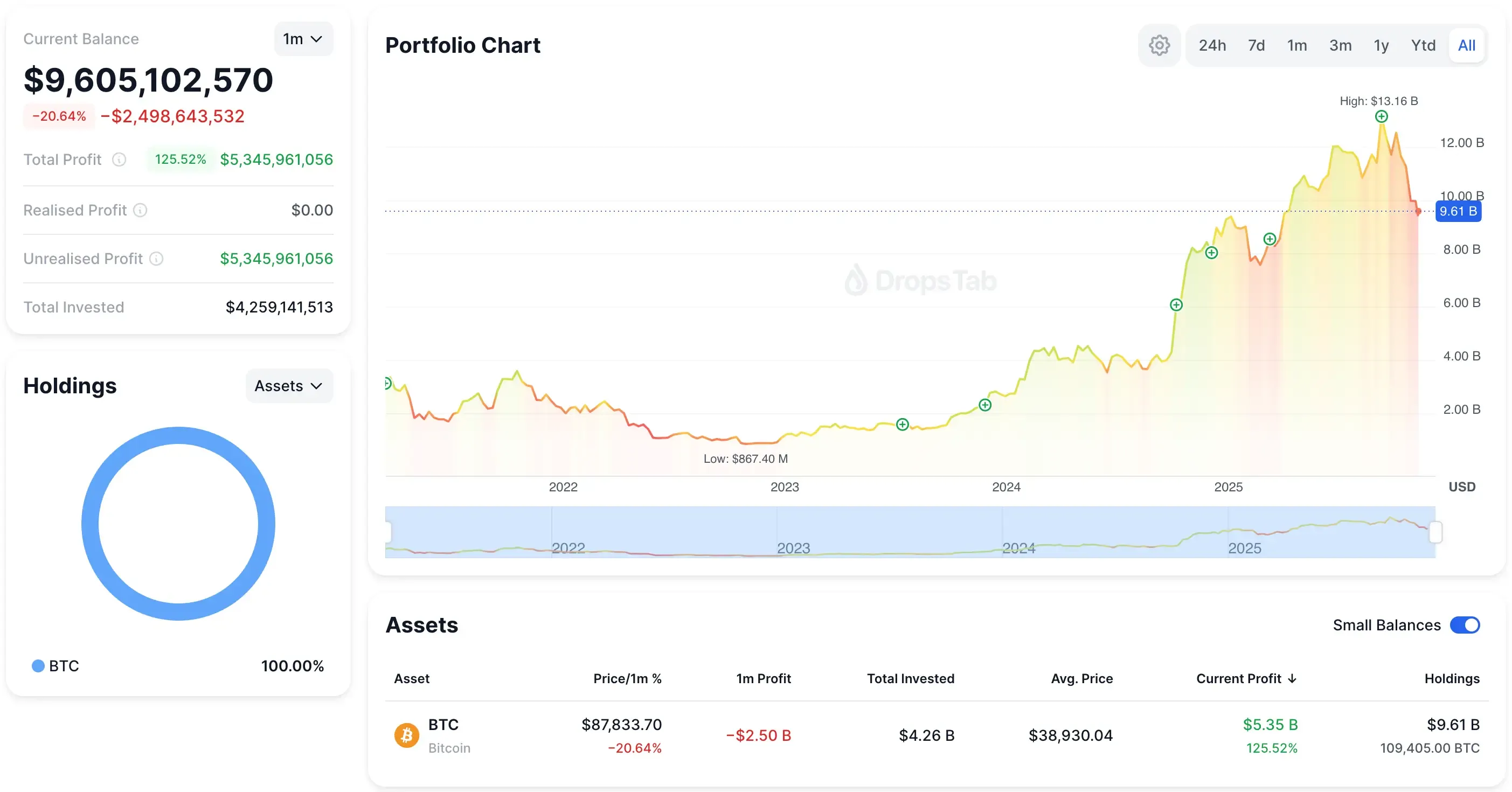

І це не теоретично — портфель BTC Tether вже коливається на мільярди з місяця в місяць. Графік портфеля нижче показує, як один місяць волатильності може знищити майже $2,5B у вартості на папері.

Що насправді показує атестація це те, що Tether не хеджує сам USDT. Вона хеджує свою бізнес-модель.

Надлишковий резерв у розмірі $6,8 млрд є меншим «подушкою безпеки» і більше «губкою для волатильності». Якщо ризиковий сегмент знизиться на 30%, емітент зазнає удару першим, тоді як материнська компанія утримує набагато більший, але структурно окремий, пул капіталу над ним.

Теза Гейса проти Захисту Ардоіно

Математика Артура Хейза проста: позиція Tether у $22.8B BTC + золото може втратити $6.84B при зниженні на 30% — майже ідентично буферу емітента у $6.8B. На папері це штовхає Tether International до приблизно -$100M власного капіталу. Це технічна неплатоспроможність, а не замороження ліквідності, але цього достатньо, щоб похитнути довіру.

Його аргумент базується на простій передумові: власники USDT можуть претендувати лише на резерви емітента, а не на капітальну структуру материнської компанії. Якщо буфер емітента зникне, навіть тимчасово, самі лише оптичні ефекти можуть викликати тиск на викуп.

Paolo Ardoino заперечує з консолідованого погляду: материнська компанія має $23B у нерозподіленому прибутку та приблизно $30B у загальному капіталі. У його розумінні, Tether має більше ніж достатньо капіталу, щоб поглинути удар — просто не всередині вузької сутності, на якій зосереджується Хейз. Це розрив, який має значення.

Гроші існують, але вони не автоматично зобов’язані захищати USDT. Чи може материнська компанія юридично або оперативно врятувати емітента в реальному часі, неясно, і ця невизначеність підсилює будь-який спад.

Стрес-тестування 30% обвалу

Зниження BTC і золота на 30% стирає приблизно $6,84 млрд з ризикового резерву Tether у $22,8 млрд — майже точно розмір буфера емітента у $6,8 млрд. На папері це злегка від'ємно впливає на Tether International, приблизно -$100 млн, хоча материнська компанія залишається цілком платоспроможною.

І саме тут криється справжня небезпека. Не в самому збитку — в оптиці. Зараз, коли Bitcoin становить 5.6% від усіх циркулюючих USDT, швидке зниження тягне видиме співвідношення покриття Tether нижче психологічного порогу 3.9%, який відстежують інституції. У той момент, коли покриття знижується, трейдери перестають сперечатися про бухгалтерські визначення і починають вилучати ліквідність.

Якщо достатня кількість учасників вважає, що емітент може вагатися — або мати юридичні труднощі — з виправленням емітента, хвиля викупу може сформуватися виключно з настроїв. Нічого фундаментально не ламається; враження крихкості є достатнім.

І чесно кажучи, це та сама структурна крихкість, яку ви бачите в стеку стейблкоїнів на $297B. Трейдери довіряють прив'язці лише доти, доки резерви виглядають реальними. Ми розібрали цю динаміку — від USAT до USDe і далі до mUSD — і цей шаблон повторюється тут: як тільки картина резервів стає нечіткою, впевненість рухається першою.

У стейблкоїнах довіра не зникає повільно. Вона зникає раптово.

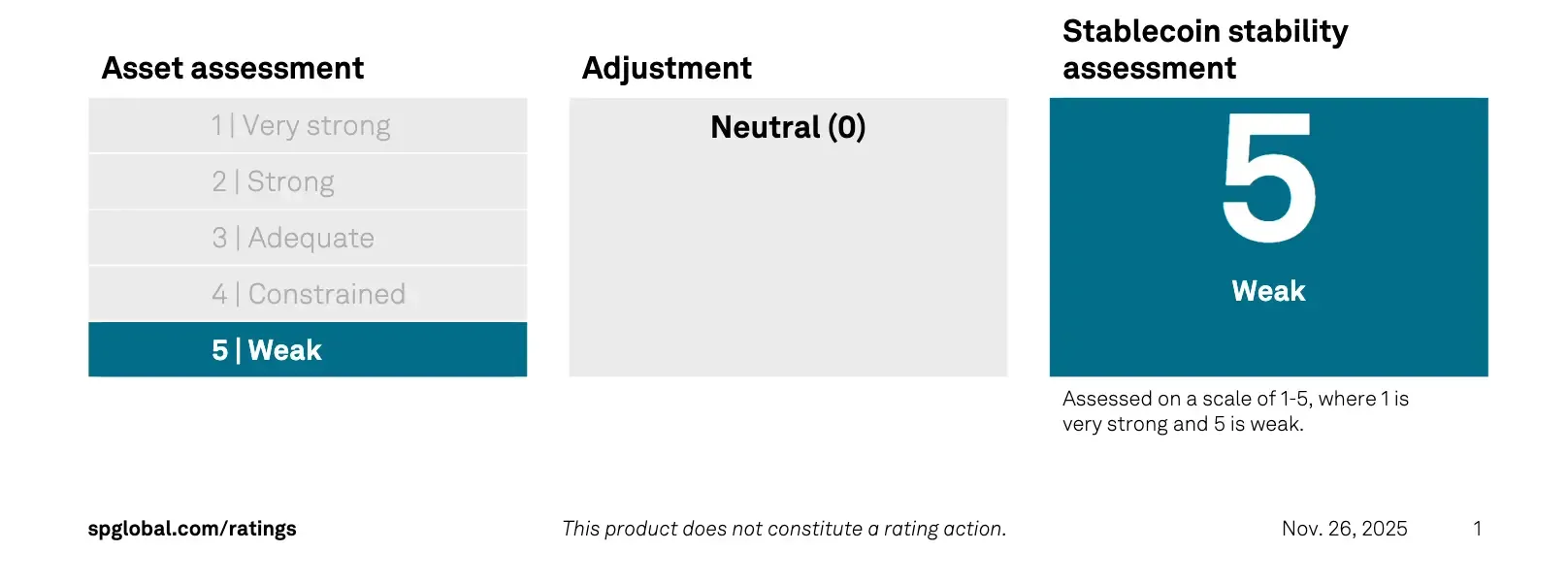

Зовнішній тиск: S&P знижує рейтинг USDT до «Слабкого»

І ця проблема з довірою більше не є теоретичною.

Наприкінці листопада, S&P Global присвоїло USDT найнижчий рейтинг — “5 (слабкий)” — посилаючись на ті самі речі: волатильність BTC, експозицію до золота, забезпечені кредити та постійні прогалини в розкритті інформації.

Їхня структура була створена для вимірювання того, чи може стейблкоїн утримувати свій прив'язок під стресом. Ризикові активи Tether перетворили це на червоний прапор.

Ardoino відповідає

Паоло Ардоїно цього не залишив.

Він стверджував, що система рейтингів була створена для "традиційних фінансів", а не для компанії з $30 млрд групового капіталу та без токсичних активів. Його твіт швидко розійшовся:

Приберіть театральність, і повідомлення просте: S&P дивилися лише на буфер на рівні емітента, а не на фортецю на рівні батьківської компанії. Але це не стирає психологічної шкоди, яку завдає ярлик "слабкий" під час спаду.

Висновок

Tether виглядає фінансово стабільним на рівні Групи — $30 млрд в акціонерному капіталі та величезний дохід від казначейства — але емітент все ще працює на тонкому буфері в $6,8 млрд, який може бути знищений на папері при зниженні BTC+золота на 30%. Хейз правий щодо крихкості; Ардоіно правий, що материнська компанія може це покрити. Проблема в легальності, а не в математиці.

Отже, який справжній висновок? Tether зазнає невдачі лише в тому випадку, якщо регулятори завадять материнській компанії врятувати емітента. Tether виживає при кожному ціновому краху, який ви можете змоделювати. Справжня ставка: чи виживе він під цікавістю Вашингтона.