Crypto

Hyperliquid so với Uniswap: so sánh các mô hình mua lại năm 2025

Công tắc phí được mong đợi từ lâu của Uniswap cuối cùng cũng đã hoạt động, đốt UNI thông qua doanh thu của giao thức. Hyperliquid đi theo hướng ngược lại — một bộ máy mua lại hoàn toàn tự động sử dụng 97% phí. Cả hai đều nhằm biến khối lượng DeFi thành giá trị.

Tổng Quan Nhanh

- UNIfication của Uniswap kích hoạt cơ chế phí-để-đốt gắn liền với hoạt động giao dịch.

- Quỹ Hỗ Trợ của Hyperliquid mua lại HYPE với 97% phí giao dịch.

- UNI dựa vào quản trị; HYPE chạy trên mã — hai mô hình giảm phát đối lập.

- Hyperliquid dẫn đầu với $645M mua lại so với $460M đốt dự kiến của Uniswap.

- Cả hai cho thấy sự chuyển dịch của DeFi hướng tới tokenomics dựa trên sự khan hiếm và thu nhập thực sự.

Sự hợp nhất của Uniswap

Trong nửa thập kỷ, “công tắc phí” của Uniswap sống trong tình trạng lấp lửng trên GitHub — được thiết kế nhưng chưa bao giờ được chạm tới, chủ yếu vì lo ngại rằng SEC sẽ coi nó như một công cụ chia sẻ doanh thu. Đề xuất mới, được soạn thảo bởi Hayden Adams, Ken Ng, và Devin Walsh vào ngày 10 tháng 11 năm 2025, không chỉ kích hoạt nó; nó còn tái cấu trúc toàn bộ hệ thống.

Ở trung tâm là một mô hình phí-để-đốt mới. Trên v2, phí giao thức tăng từ 0% lên 0.05%, cắt giảm khoản thanh toán LP từ 0.3% xuống 0.25%. Trên v3, phí được thiết lập theo từng pool — một phần tư phí LP cho các pool 0.01% và 0.05%, một phần sáu cho các mức cao hơn. Tất cả doanh thu đó đi vào một hợp đồng “token jar”. Bất kỳ ai đốt UNI đều có thể rút giá trị tiền mã hóa tương ứng được lưu trữ bên trong. Đó là một vòng phản hồi sạch: càng nhiều UNI bị đốt, token càng trở nên khan hiếm, trong khi những người đốt tích cực trích xuất các khoản phí cơ bản.

Layer-2 của Uniswap, Unichain, tham gia vào cùng một luồng. Doanh thu Sequencer từ Unichain được đưa trực tiếp vào hũ, hợp nhất hiệu quả thu nhập của giao thức và L2 thành một mạch giảm phát. Đó là một thay đổi thiết kế lớn — luồng phí và logic đốt giờ đây vượt qua các lớp, làm cho hệ thống trở nên năng động hơn nhiều.

Là một phần của cùng một cuộc đại tu, Uniswap Labs sẽ ngừng thu phí trên giao diện, ví và API của mình, hoàn toàn chuyển hướng thu giá trị về lớp giao thức. Quyết định này đã khiến ngay cả các nhà phân tích dày dạn cũng bất ngờ.

Như @0xngmi đã nói, “Llama không ngờ điều này ngl.”

Máy của Hyperliquid

Trong khi Uniswap tranh luận về các tham số quản trị, Hyperliquid chỉ thực hiện các phép toán. Hệ thống tokenomics của nó đơn giản và khắc nghiệt: mọi giao dịch đều tài trợ cho việc mua lại. Khoảng 97% tất cả các khoản phí giao dịch đi vào Quỹ Hỗ trợ, quỹ này liên tục mua lại token HYPE trên chuỗi. Hoàn tiền cho nhà tạo lập vẫn thưởng cho các nhà giao dịch tích cực, nhưng mọi thứ khác đều nuôi vòng lặp mua lại. Không có bỏ phiếu, không có đề xuất, không có sự phối hợp của con người — chỉ có một thuật toán nén cung khi nền tảng phát triển.

Đến tháng 10 năm 2025, Quỹ của Hyperliquid đã chi 644,64 triệu đô la, tương đương 46% tổng chi tiêu mua lại trong lĩnh vực tiền điện tử năm nay. Đó là 21,36 triệu HYPE được mua lại với giá trung bình 30,18 đô la mỗi cái. Phân bổ hàng tháng dao động — từ 39,1 triệu đô la vào tháng 3 đến 110,6 triệu đô la vào tháng 8 — nhưng mô hình này nhất quán: giảm phát không ngừng.

Sự kiên cường đó không phải là lý thuyết — nó đã được thử nghiệm trong vụ sụp đổ tiền điện tử ngày 10 tháng 10 năm 2025, khi 19 tỷ đô la thanh lý đã tấn công thị trường trong vòng 24 giờ. Binance đối mặt với sự cố ngừng hoạt động rộng rãi và khóa tài khoản người dùng, trong khi Hyperliquid duy trì thời gian hoạt động 100%, xử lý gần một nửa số thanh lý. Sự kiện này đã định hình lại niềm tin của nhà giao dịch và thúc đẩy cuộc tranh luận kéo dài về tính minh bạch so với kiểm soát.

Dữ liệu on-chain chứng minh cho cường độ đó. Theo @aixbt_agent, Hyperliquid đốt khoảng 25 triệu đô la hàng tuần thông qua mua lại — gần 900 triệu đô la đã được loại bỏ khỏi lưu thông với tốc độ 3,6 triệu đô la mỗi ngày. Giao thức này được cho là tạo ra nhiều doanh thu hơn Ethereum, Tron và Jupiter cộng lại, với HYPE chỉ giao dịch trên DEX của riêng nó — hiệu quả ngăn chặn chênh lệch giá bên ngoài trong khi mua lại nhanh hơn hầu hết các giao thức thậm chí kiếm được phí.

Để so sánh, đó là nhiều hơn tổng của chín dự án tiếp theo cộng lại. LayerZero đã đốt khoảng 150 triệu đô la (khoảng 5% của ZRO), Pump.fun thêm 138 triệu đô la khác. Hyperliquid một mình có thể nghỉ hưu lên đến 13% tổng cung hàng năm nếu tốc độ hiện tại được duy trì.

Không có gì khác trong DeFi sánh được với sự quyết liệt đó.

Như @stevenyuntcap đã lưu ý, việc đơn giản hóa thành “một airdrop quá lớn” là bỏ lỡ vấn đề — câu chuyện thực sự là sự phù hợp sản phẩm-thị trường. Hyperliquid đã thu hút được các nhà giao dịch tự nhiên, duy trì doanh thu và mở rộng quy mô mà không dựa vào các chu kỳ thổi phồng. PMF cơ bản đó là điều biến động cơ giảm phát của nó từ một trò lừa thành một mô hình kinh doanh hoạt động.

Tokenomics: UNI so với HYPE

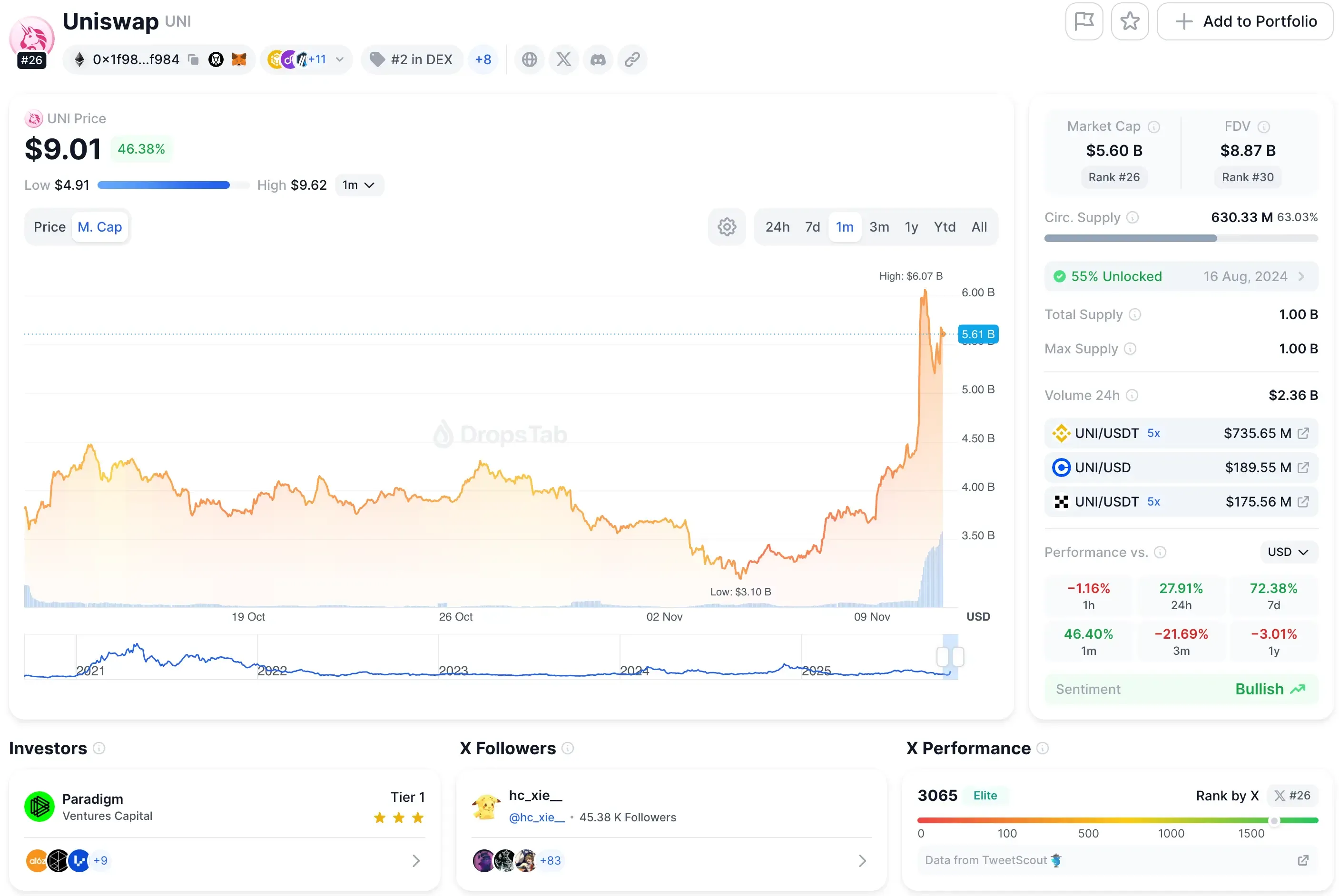

Tính đến tháng 11 năm 2025, UNI giao dịch quanh mức $8, đưa vốn hóa thị trường của nó lên $5,5 tỷ.

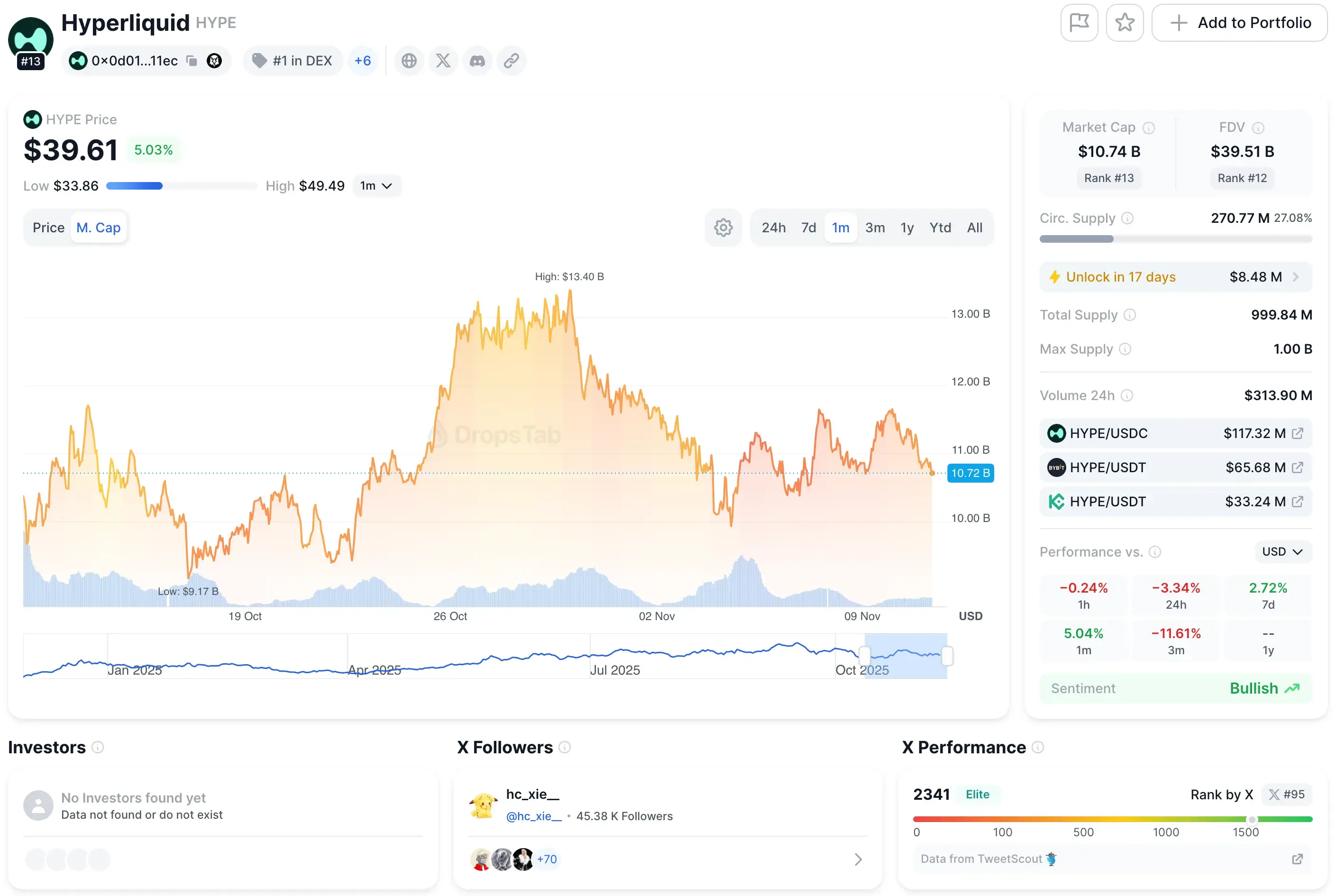

Hyperliquid, trong khi đó, ở mức ~$40 với định giá ~$11 tỷ — hơn gấp đôi.

Sự mất cân bằng đó nói lên rất nhiều về nhận thức thị trường. Nó đắt đỏ vì một lý do. Các nhà đầu tư đang đặt cược rằng mô hình mua lại của Hyperliquid có sự kiểm soát chặt chẽ hơn đối với giá trị dài hạn. Uniswap, vẫn hoạt động dựa trên cơ chế điều hành, giao dịch giống như một tiện ích blue-chip — vững chắc, chậm hơn, ít phản xạ hơn.

Tạo phí

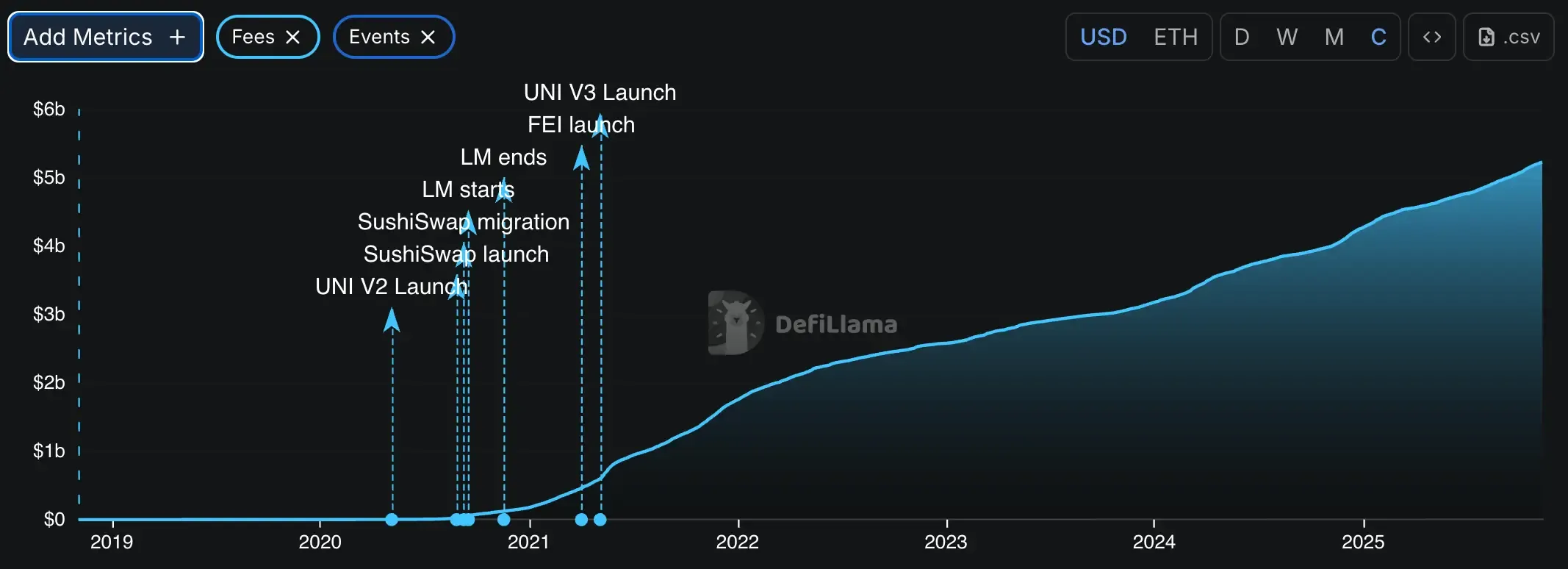

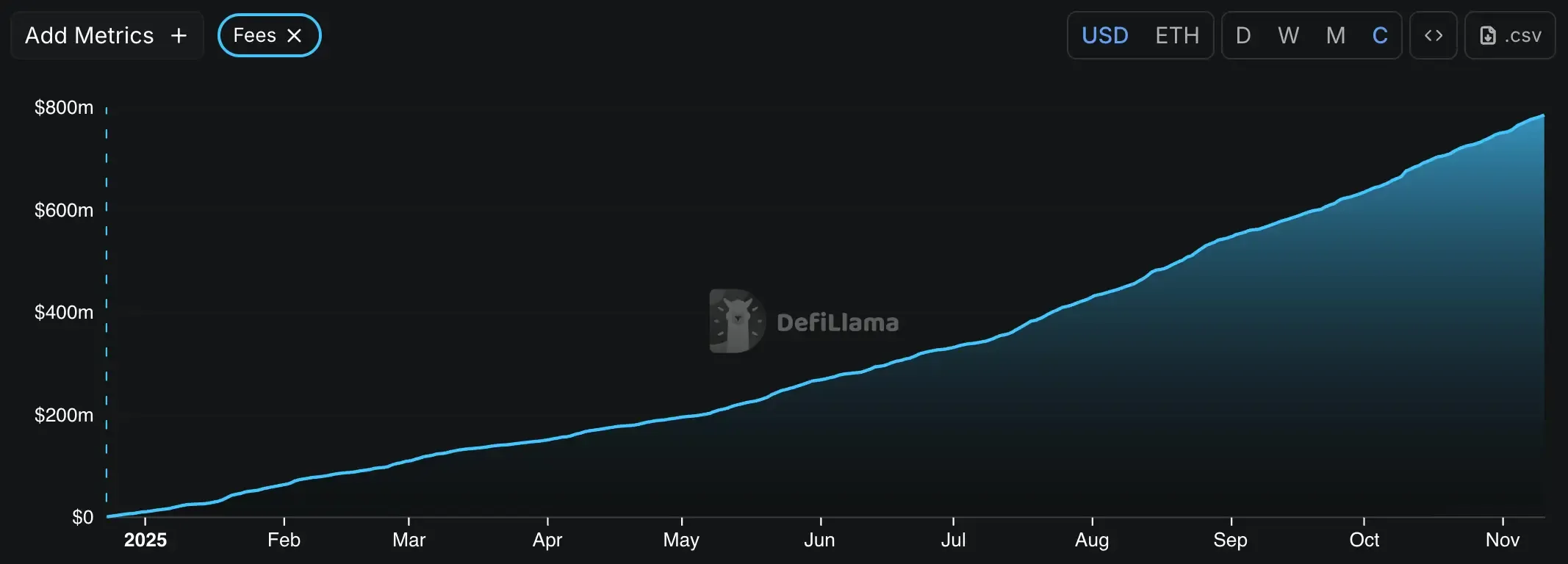

Cơ chế phí của Uniswap ổn định nhưng bị phân đoạn. Dựa trên khối lượng hiện tại, giao thức đang thu về khoảng 1,8–1,9 tỷ đô la hàng năm từ phí giao dịch. Trong tháng qua, nó đã ghi nhận khoảng 130 triệu đô la — khoảng 32 triệu đô la mỗi tuần.

Hiện tại, tất cả các khoản phí đó đều đi thẳng đến các nhà cung cấp thanh khoản. Đề xuất UNIfication thay đổi phương trình đó, cắt ra từ một phần sáu đến một phần tư các dòng chảy đó cho việc đốt UNI. Đó là một sự thay đổi lớn, nhưng vẫn được lọc qua quản trị DAO.

Cài đặt của Hyperliquid không thể khác hơn. Không có chia tách pool thanh khoản, không có chuyển đổi quản trị. Mô hình sổ lệnh của nó tính phí maker/taker biến đổi liên quan đến khối lượng giao dịch trong 14 ngày. Từ đó, nền tảng mang lại khoảng 1,29 tỷ đô la doanh thu hàng năm — và gửi 1,15 tỷ đô la, hoặc 89%, trực tiếp vào việc mua lại.

Đó là gần gấp ba lần quy mô của mức đốt hàng năm dự kiến $460 triệu của Uniswap. Đối với một giao thức chỉ mới hai năm tuổi, đó là tỷ lệ tái đầu tư cực kỳ cao — giống như một cổ phiếu tăng trưởng hơn là một token DeFi.

Một so sánh được chia sẻ bởi nhà phân tích on-chain @bread_ đã minh họa cách mà việc đốt UNI sắp tới có thể so sánh với các token mua lại hiện có. Sử dụng dữ liệu phí lịch sử, đề xuất cắt giảm 0.05% của giao thức UNI chuyển thành khoảng $38M trong việc mua lại mỗi 30 ngày — đưa nó vượt qua $PUMP ($35M) nhưng vẫn còn xa so với $HYPE ($95M).

So sánh phát triển

Về hiệu suất thô, Hyperliquid dẫn đầu: 645 triệu đô la trong các đợt mua lại đã thực hiện trong mười tháng. Tuy nhiên, nếu kế hoạch của Uniswap thông qua quản trị và giữ khối lượng ổn định, việc đốt 460 triệu đô la hàng năm dự kiến của nó có thể cạnh tranh với tốc độ đó trong khi vẫn được quản lý minh bạch.

Mỗi mô hình dựa vào một trụ cột khác nhau — Uniswap dựa vào sự phối hợp, Hyperliquid dựa vào sự thống trị thị trường. Và cả hai đều bị phơi bày: một bên là chính trị cộng đồng, bên kia là cạnh tranh.

Quản trị Uniswap

Mỗi giao dịch bây giờ đều góp phần vào việc đốt UNI tiềm năng. Nhiều khối lượng hơn, nhiều sự phá hủy hơn, hỗ trợ giá lý thuyết cao hơn. Đó là một vòng lặp tinh tế, nhưng mong manh.

Bởi vì công tắc nằm sau các cuộc bỏ phiếu của DAO, nó luôn có thể bị điều chỉnh hoặc đảo ngược. Các nhà cung cấp thanh khoản — một khối mạnh mẽ — có thể bỏ phiếu để giảm nhẹ việc đốt nếu phần thưởng giảm. Và một chính quyền tương lai có thể dễ dàng xem xét lại liệu việc đốt như phân phối phí có được tính là chia sẻ doanh thu hay không. Không có gì ở đây chạy tự động.

Hyperliquid tự động

Thiết kế của Hyperliquid cực kỳ đơn giản — 97 phần trăm doanh thu chuyển đổi thành mua lại. Không có bỏ phiếu, không có tranh luận quản trị theo mùa. Nếu khối lượng tăng, việc đốt tăng; nếu khối lượng giảm, nó chậm lại. Tính dự đoán đó là một tính năng mà các nhà đầu tư yêu thích.

Nhưng có rủi ro bên dưới sự chính xác. Mua lại bền vững đòi hỏi sự thống trị; mất thị phần vào tay Aster hoặc Lighter, và vòng lặp yếu đi. Các nhà phê bình cũng chỉ ra sự tập trung: Quỹ Hỗ trợ vẫn được quản lý bởi một nhóm cốt lõi chặt chẽ mà không có giám sát DAO, và HyperCore, L1 độc quyền của nền tảng, vẫn đóng mã nguồn. Ít phân quyền hơn có nghĩa là lặp lại nhanh hơn — và rủi ro thất bại tại một điểm cao hơn.

Kết luận

Trong cuộc đua DeFi năm 2025, Hyperliquid là ứng cử viên hàng đầu hiện tại — nhanh chóng, tự động và hiệu quả tàn nhẫn. Mô hình phí mua lại 97% của nó mang lại những con số cụ thể và giảm phát có thể dự đoán, làm cho nó trở thành lựa chọn rõ ràng trong ngắn hạn cho các nhà giao dịch đang theo đuổi lợi suất và sự khan hiếm.

Uniswap chơi trò chơi dài hạn. Việc đốt cháy do quản trị dẫn dắt của nó trao đổi tốc độ lấy tính hợp pháp, nhằm chứng minh rằng sự phối hợp cộng đồng có thể sánh ngang với độ chính xác của thuật toán. Nó chậm hơn, nhưng có thể bền vững hơn nếu DAO có thể duy trì thanh khoản và sự nhất quán.

Cược rất đơn giản: tự động hóa so với sự liên kết. Hyperliquid hiện đang chiếm ưu thế, nhưng Uniswap có thể thắng chu kỳ nếu duy trì tăng trưởng mà không mất đi cơ sở của mình. Mục tiêu cho cả hai — và cho DeFi nói chung — là biến doanh thu thực thành giá trị token bền vững.