Crypto

Tại sao lo ngại về sự sụp đổ của USDT đang gia tăng

Sự chuyển đổi do lãi suất thúc đẩy của Tether sang Bitcoin và vàng đã tăng lợi nhuận nhưng làm giảm lớp bảo vệ của nó. Một sự giảm 30% có thể xóa sổ lớp đệm 6,8 tỷ USD của nhà phát hành trên giấy tờ — làm dấy lên lo ngại về sự sụp đổ của USDT do cú sốc niềm tin hơn là do mất khả năng thanh toán thực tế.

Tổng Quan Nhanh

- Bộ đệm của nhà phát hành Tether chỉ là $6.8B so với $22.8B trong tài sản rủi ro BTC + vàng.

- Giảm 30% ở cả hai sẽ xóa sạch bộ đệm và cho thấy tình trạng mất khả năng thanh toán kỹ thuật trên giấy tờ.

- Công ty mẹ có vốn chủ sở hữu $30B, nhưng nó không được cam kết pháp lý cho người giữ USDT.

- Xếp hạng "yếu" của S&P làm tăng rủi ro quang học hơn là rủi ro bảng cân đối kế toán.

- Lo ngại sụp đổ USDT phụ thuộc vào niềm tin, không phải dự trữ — các đợt đổi tiền bắt đầu từ tâm lý.

Dữ liệu lo ngại về sự sụp đổ của USDT

Bản xác nhận BDO quý 3 năm 2025 của Tether đọc giống như một báo cáo dự trữ stablecoin và báo cáo hàng quý của một tập đoàn đầu tư rộng lớn. Bạn gần như có thể cảm nhận được hai thực thể xếp chồng lên nhau — nhà phát hành thực sự in USDT và công ty mẹ trông giống như một quỹ vĩ mô được điều tiết nhẹ.

Khoảng cách thanh khoản

Bắt đầu với nhà phát hành.

Tether International nắm giữ 181,2 tỷ đô la trong dự trữ hỗ trợ 174,4 tỷ đô la nghĩa vụ USDT. Khoản dư mỏng 6,8 tỷ đô la đó là nơi hầu hết các nhà phê bình tập trung. Nó chỉ khoảng 2,8% tài sản và khoảng 3,9% nghĩa vụ, đó chính xác là con số Arthur Hayes tiếp tục xoay quanh.

Nhưng quay lại công ty mẹ — Tether Holdings — và giọng điệu thay đổi hoàn toàn.

Trên cơ sở hợp nhất, tập đoàn kiểm soát 215 tỷ đô la tài sản với 30 tỷ đô la vốn chủ sở hữu, bao gồm 23 tỷ đô la lợi nhuận giữ lại đáng chú ý. Những lợi nhuận giữ lại này không xuất hiện trong chứng nhận của nhà phát hành và tách biệt về mặt pháp lý với dự trữ token, nhưng chúng tồn tại. Và chúng đủ lớn để chịu được nhiều sự kiện căng thẳng.

Vì vậy, bạn kết thúc với hai câu chuyện về khả năng thanh toán chạy song song:

- Thực tế của nhà phát hành: một khoản đệm $6.8B bảo vệ một ngăn xếp nợ $174.4B

- Thực tế của nhóm: một cơ sở vốn chủ sở hữu $30B hỗ trợ một bảng cân đối kế toán $215B

Không có tài liệu nào khiến hai thế giới đó hòa giải một cách rõ ràng, đó là lý do tại sao cuộc tranh luận cứ tái diễn.

Tether nhà đầu tư có chủ quyền

Thành phần dự trữ là nơi mọi thứ bắt đầu trông siêu thực.

Với 112,4 tỷ USD trong Trái phiếu Kho bạc Hoa Kỳ, Tether hiện đứng giữa Hàn Quốc và Đức trong bảng xếp hạng chủ quyền toàn cầu.

Chỉ từ điều này, Tether kiếm được khoảng 500 triệu đô la mỗi tháng, hoặc 6 tỷ đô la mỗi năm, chỉ từ lợi tức.

Phần còn lại là nơi mọi thứ trở nên thú vị:

- $9.856B trong Bitcoin

- $12.921B trong vàng

- các dòng nhỏ hơn trong các khoản vay có bảo đảm và trái phiếu doanh nghiệp

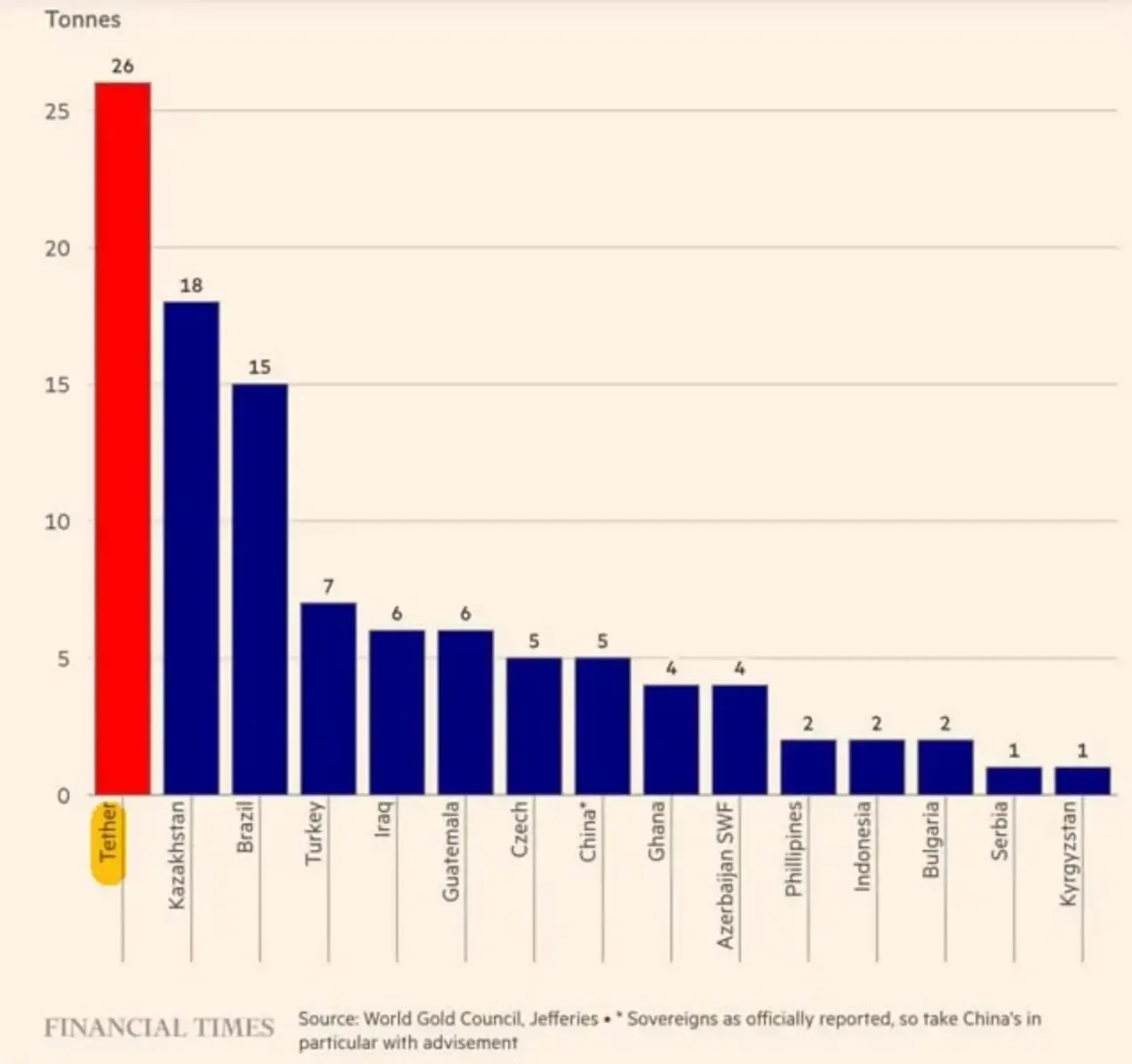

Và quy mô của phân bổ vàng đó trở nên rõ ràng hơn trong Q3 2025. Theo Financial Times, Tether là người mua vàng lớn nhất thế giới trong quý đó — mua 26 tấn, nhiều hơn bất kỳ ngân hàng trung ương nào.

Cùng với nhau, BTC + vàng tổng cộng là 22,8 tỷ đô la — chính xác là mức độ tiếp xúc mà mọi người tập trung vào kịch bản mất khả năng thanh toán của anh ta.

Tại sao Tether tích trữ $12.9B vàng và $9.9B BTC

Sự xoay chuyển này không phải là một canh bạc crypto ngẫu hứng. Nó có liên quan đến lãi suất.

Thị trường tương lai kỳ vọng Fed sẽ cắt giảm lãi suất đến cuối năm 2025 — cuộc họp tháng 12 một mình mang xác suất 87,4% cho việc cắt giảm 25 điểm cơ bản. Lãi suất thấp hơn có nghĩa là thu nhập thấp hơn từ Trái phiếu, đây là máy tiền mặt chính của Tether.

Vì vậy, công ty đã chuyển hướng sang các tài sản có thể tạo ra thứ gì đó không tương quan. Vàng hoạt động như một bộ giảm chấn vĩ mô. Bitcoin hoạt động như Bitcoin — biến động, đôi khi rực rỡ, thỉnh thoảng tàn bạo.

Và đây là phần không thoải mái: sự thay đổi này đưa sự biến động theo giá thị trường trực tiếp vào bộ đệm cấp nhà phát hành. Trái phiếu kho bạc hầu như không thay đổi hàng ngày. BTC và vàng di chuyển liên tục.

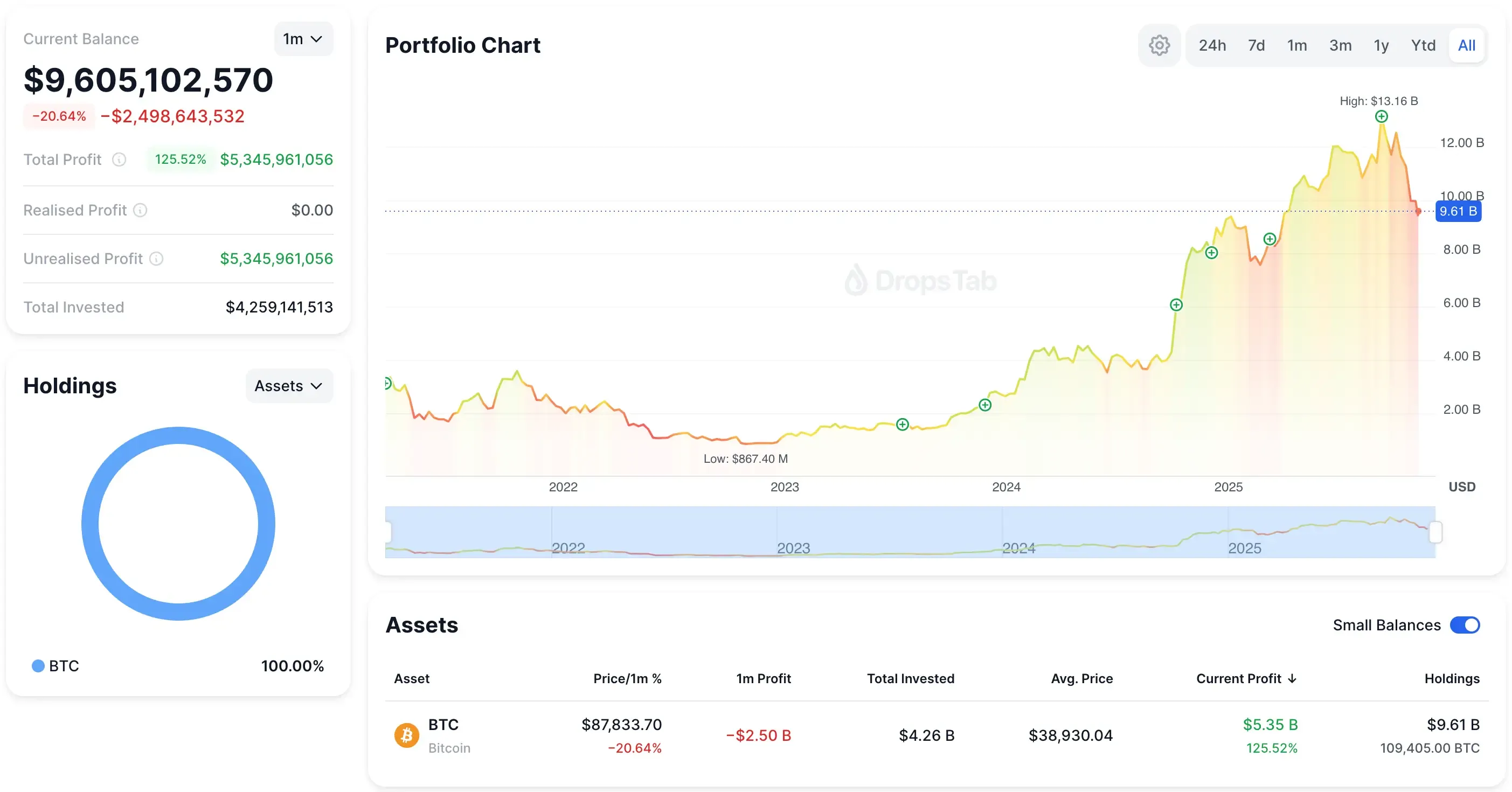

Và điều đó không chỉ là lý thuyết — danh mục BTC của Tether đã dao động hàng tỷ đô la từ tháng này sang tháng khác. Biểu đồ danh mục dưới đây cho thấy cách một tháng biến động có thể xóa sổ gần 2,5 tỷ đô la giá trị trên giấy tờ.

Điều mà chứng thực thực sự cho thấy là Tether không bảo hiểm USDT chính nó. Nó đang bảo hiểm mô hình kinh doanh của mình.

Dự trữ dư thừa $6.8B ít là “đệm an toàn” và nhiều hơn là “miếng bọt biển biến động.” Nếu phần rủi ro giảm 30%, nhà phát hành chịu tổn thất trước, trong khi công ty mẹ giữ một lượng vốn lớn hơn nhiều — nhưng tách biệt về cấu trúc — ở trên.

Luận điểm Hayes vs. Bảo vệ Ardoino

Phép toán của Arthur Hayes rất đơn giản: Vị thế BTC + vàng trị giá $22.8B của Tether có thể mất $6.84B trong một đợt giảm 30% — gần như giống hệt với khoản dự phòng $6.8B của nhà phát hành. Trên giấy tờ, điều đó đẩy Tether International vào khoảng -$100M vốn chủ sở hữu. Đây là một tình trạng mất khả năng thanh toán kỹ thuật, không phải là đóng băng thanh khoản, nhưng đủ để làm lung lay niềm tin.

Lập luận của anh ấy dựa trên một tiền đề đơn giản: những người nắm giữ USDT chỉ có thể yêu cầu dự trữ ở cấp độ nhà phát hành, không phải là ngăn xếp vốn của công ty mẹ. Nếu bộ đệm của nhà phát hành biến mất, ngay cả tạm thời, chỉ riêng quang học cũng có thể gây áp lực đổi trả.

Paolo Ardoino phản bác từ góc nhìn hợp nhất: công ty mẹ nắm giữ 23 tỷ đô la trong lợi nhuận giữ lại và khoảng 30 tỷ đô la trong tổng vốn chủ sở hữu. Theo cách diễn đạt của ông, Tether có đủ vốn để hấp thụ cú sốc — chỉ là không nằm trong thực thể hẹp mà Hayes tập trung vào. Đó là khoảng cách quan trọng.

Số tiền tồn tại, nhưng nó không tự động được cam kết để bảo vệ USDT. Việc công ty mẹ có thể hợp pháp hoặc vận hành cứu trợ nhà phát hành trong thời gian thực hay không là không rõ ràng, và sự không chắc chắn đó là điều làm gia tăng bất kỳ sự suy thoái nào.

Kiểm tra sức chịu đựng của sự sụt giảm 30%

Một cú giảm 30% đối với BTC và vàng xóa sổ khoảng 6,84 tỷ USD từ phần rủi ro 22,8 tỷ USD của Tether — gần bằng kích thước chính xác của bộ đệm 6,8 tỷ USD của nhà phát hành. Trên giấy tờ, điều đó đẩy Tether International vào tình trạng hơi âm, khoảng -100 triệu USD, mặc dù công ty mẹ vẫn duy trì khả năng thanh toán thoải mái.

Và đây là nơi mối nguy hiểm thực sự nằm. Không phải là sự mất mát tự nó — mà là cách nhìn nhận. Với việc Bitcoin hiện chiếm 5,6% tổng số USDT lưu hành, một sự giảm nhanh chóng kéo tỷ lệ bao phủ thấy được của Tether xuống dưới ngưỡng tâm lý 3,9% mà các tổ chức theo dõi. Ngay khi tỷ lệ bao phủ đó giảm, các nhà giao dịch ngừng tranh cãi về định nghĩa kế toán và bắt đầu rút thanh khoản.

Nếu đủ bàn tin rằng công ty mẹ có thể do dự — hoặc gặp khó khăn về mặt pháp lý — để vá nhà phát hành, một làn sóng đổi trả có thể hình thành chỉ từ tâm lý. Không có gì bị phá vỡ về cơ bản; sự xuất hiện của sự mong manh là đủ.

Và thành thật mà nói, đây là sự mong manh cấu trúc tương tự mà bạn thấy trên toàn bộ ngăn xếp stablecoin $297B. Các nhà giao dịch tin tưởng vào tỷ giá chỉ khi dự trữ trông có vẻ thực. Chúng tôi đã phân tích động thái này — từ USAT sang USDe rồi đến mUSD — và mô hình này lặp lại ở đây: một khi bức tranh dự trữ trở nên mờ nhạt, niềm tin di chuyển trước tiên.

Trong stablecoin, niềm tin không bị rò rỉ từ từ. Nó đứt gãy.

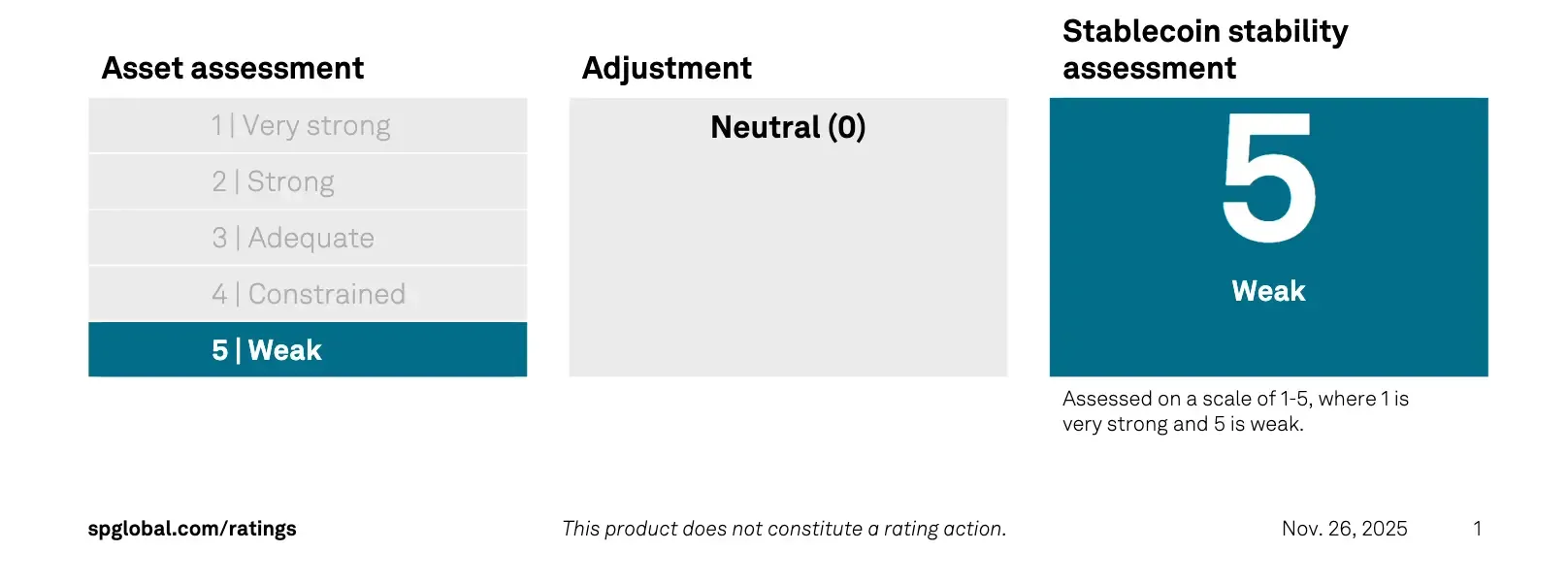

Áp lực bên ngoài: S&P hạ xếp hạng USDT xuống ‘Yếu’

Và vấn đề tự tin đó không còn là lý thuyết nữa.

Vào cuối tháng 11, S&P Global đã hạ USDT xuống mức xếp hạng thấp nhất — “5 (yếu)” — với lý do những điều tương tự: biến động BTC, tiếp xúc với vàng, các khoản vay có bảo đảm, và khoảng cách công bố thông tin liên tục.

Khung của họ được xây dựng để đo lường liệu một stablecoin có thể giữ được giá trị của nó dưới áp lực hay không. Tài sản rủi ro của Tether đã biến điều đó thành một dấu hiệu cảnh báo.

Ardoino Phản Pháo

Paolo Ardoino không để nó trôi qua.

Ông lập luận rằng hệ thống xếp hạng được xây dựng cho “tài chính truyền thống,” không phải cho một công ty có $30B vốn chủ sở hữu nhóm và không có tài sản độc hại. Tweet của ông lan truyền nhanh chóng:

Bỏ qua những màn kịch tính và thông điệp rất đơn giản: S&P chỉ nhìn vào bộ đệm cấp nhà phát hành, không phải pháo đài cấp công ty mẹ. Nhưng điều đó không xóa bỏ thiệt hại tâm lý mà nhãn “yếu” gây ra trong thời kỳ suy thoái.

Kết luận

Tether trông có vẻ vững chắc về mặt tài chính ở cấp độ Tập đoàn — 30 tỷ đô la vốn chủ sở hữu và thu nhập Kho bạc khổng lồ — nhưng nhà phát hành vẫn hoạt động trên một khoản dự phòng mỏng 6,8 tỷ đô la mà một đợt giảm 30% BTC+vàng có thể xóa sổ trên giấy tờ. Hayes đúng về sự mong manh; Ardoino đúng rằng công ty mẹ có thể bù đắp điều đó. Khoảng cách là tính hợp pháp, không phải toán học.

Vậy điều rút ra thực sự là gì? Tether chỉ thất bại nếu các cơ quan quản lý ngăn cản công ty mẹ cứu trợ nhà phát hành. Tether sống sót qua mọi sự sụp đổ giá mà bạn có thể mô phỏng. Cược thực sự: liệu nó có sống sót qua sự tò mò của Washington hay không.