Crypto

Investissements cryptographiques de Vanguard

Vanguard minimise publiquement l'importance du Bitcoin tout en détenant des milliards en actions liées aux crypto-monnaies. Le revirement de l'ETF a été forcé par cette contradiction, et non par conviction.

Aperçu rapide

- Vanguard détient environ 10 milliards de dollars en actions liées aux crypto via Strategy et Coinbase.

- Le renversement de l'ETF du 2 décembre 2025 n'était pas idéologique—c'était une pression opérationnelle.

- Le scepticisme public se heurte à une exposition profonde du portefeuille aux entreprises axées sur le Bitcoin.

- Le Bitcoin peut manquer de rendement, mais Vanguard profite un niveau au-dessus grâce à des bénéfices réels.

- Ignorez les métaphores—les allocations de Vanguard montrent le véritable pari.

La thèse "Digital Labubu"

Les 11 et 12 décembre 2025, John Ameriks, le responsable mondial de l'équité quantitative chez Vanguard, a fait une remarque qui a traversé la finance institutionnelle : si la tokenisation ne devient pas significative, il lui est difficile de voir Bitcoin comme plus qu'un « Labubu numérique ».

La ligne semblait désinvolte. Ce n'était pas le cas. Ameriks ne se moquait pas de Bitcoin—il le classifiait. Dans un cadre traditionnel de tarification des actifs, Bitcoin est un actif non productif. Pas de dividendes. Pas de coupons. Pas de flux de trésorerie à actualiser. La valeur dépend de la rareté et de la demande future, pas de la production actuelle. C'est une vision quantitative standard, même si cela irrite les investisseurs crypto.

La tokenisation est la sortie de secours dans son modèle. Si les blockchains deviennent l'infrastructure centrale de règlement et de garantie pour les actifs du monde réel, le rôle de Bitcoin passe d'objet rare à colonne vertébrale financière. Sans ce changement, soutient Ameriks, Bitcoin reste spéculatif.

Ce cadrage est important, car il entre directement en collision avec ce que Vanguard possède réellement.

Mise à jour de la politique de Vanguard

Pour comprendre pourquoi la décision de Vanguard était si importante, il est utile de comprendre qui Vanguard sert réellement.

Comme Fred Krueger l'a noté à l'époque, Vanguard n'est pas seulement un autre gestionnaire d'actifs en concurrence avec BlackRock en marge - il domine les comptes de retraite américains, les fonds communs de placement indiciels et l'investissement direct aux consommateurs. C'est le foyer par défaut du capital à long terme de la classe moyenne. Donc, lorsque Vanguard ouvre la porte aux ETF Bitcoin, même à contrecœur, cela change qui peut accéder à la crypto - pas les traders, mais les épargnants.

Le 2 décembre 2025, Vanguard a discrètement fait quelque chose qu'il avait passé près de deux ans à refuser de faire. Il a ouvert sa plateforme de courtage de détail aux ETFs Bitcoin et Ethereum au comptant. Pas de rebranding. Pas de revirement philosophique. Juste une mise à jour de la politique qui a effectivement mis fin au gel imposé en janvier 2024, lorsque Vanguard a bloqué les ETFs crypto tiers et les fonds communs de placement malgré une approbation réglementaire complète et une participation institutionnelle croissante.

Le timing est révélateur.

Ce revirement a eu lieu à peine dix jours avant que John Ameriks ne rende public la phrase « digital Labubu ». Ce qui signifie que la décision n'a pas été déclenchée par un changement soudain dans la façon dont la direction de Vanguard pense au Bitcoin. La société avait déjà décidé—en interne—que refuser l'accès n'avait plus de sens. Le scepticisme public a continué. La réalité opérationnelle a évolué.

Cet écart est important. Les propres documents de Vanguard enveloppent encore la crypto dans des avertissements et un langage de prudence. Pourtant, les clients peuvent désormais échanger IBIT, le Bitcoin ETF au comptant de BlackRock, FBTC de Fidelity, et d'autres produits approuvés directement via la plateforme de Vanguard. Ce n'était pas une approbation. C'était un aveu que le mur était devenu impraticable à maintenir.

La pression des clients a fait le travail. Vanguard gère environ 11 000 milliards de dollars d'actifs, répartis sur des millions de comptes de détail et de relations de conseil. D'ici fin 2025, une part significative de ces clients souhaitaient soit une exposition aux cryptos, soit envisageaient ouvertement des plateformes qui l'offraient déjà. Fidelity, Schwab et d'autres étaient heureux de se conformer. Le contrecoup #BoycottVanguard après l'interdiction de 2024 n'était pas du bruit. Il s'est manifesté par des transferts de comptes et des plaintes de conseillers.

Donc, le renversement s'est produit.

La réalité du pragmatisme opérationnel

Le retournement du 2 décembre 2025 n'était pas idéologique. La direction de Vanguard n'a pas adouci sa position sur Bitcoin, et le scepticisme d'Ameriks n'a pas disparu une fois la porte rouverte. Ce qui a changé, c'était la pression. La contradiction était devenue impossible à gérer.

Vanguard bloquait l'accès des clients aux ETF crypto au comptant tout en détenant près de 10 milliards de dollars en actions liées à la crypto via MicroStrategy et Coinbase. Du point de vue des clients et des conseillers, cette position était intenable. Restreindre l'accès tout en profitant indirectement créait des frictions—plaintes, transferts, et fuites concurrentielles vers des plateformes qui laissaient les clients décider par eux-mêmes.

Autoriser les ETFs n'était pas une approbation. C'était un contrôle des dommages. Vanguard n'a pas changé ses convictions. Il a reconnu que refuser l'accès n'était plus en accord avec ce que son propre portefeuille reflétait déjà.

Au cours de la même période où Vanguard réévaluait sa position sur les cryptos, le capital affluait de manière agressive dans ses produits principaux. L'ETF S&P 500 de Vanguard enregistrait l'une de ses plus fortes séries d'entrées depuis des années, avec des dizaines de milliards ajoutés en un seul mois et des entrées cumulées depuis le début de l'année en passe de battre un record. Ce n'était pas une entreprise confrontée à des retraits ou à des clients marginaux—elle absorbait une demande soutenue d'investisseurs à long terme à grande échelle. Dans ce contexte, maintenir des restrictions artificielles dans un coin de la plateforme devenait plus difficile à justifier.

Portefeuille Crypto de Vanguard

Vanguard a passé des années à prôner la prudence autour de Bitcoin. Lisez ses conseils publics et la crypto ressemble à un risque marginal, quelque chose à garder à distance. À l'intérieur du portefeuille, la posture est très différente.

Grâce aux fonds indiciels et aux stratégies systématiques, Vanguard a construit l'une des plus grandes expositions institutionnelles aux actions liées à la crypto sur les marchés publics. Pas de tokens. Pas d'ETFs—du moins jusqu'en décembre. Des entreprises dont les prix des actions évoluent directement avec Bitcoin lui-même.

Il y a une autre couche à cette exposition qui est souvent manquée : la concentration.

Lorsque Vanguard ouvre l'accès aux cryptomonnaies, il n'offre pas un vaste marché de tokens. Il canalise la demande à travers un ensemble restreint d'actifs importants, acceptables institutionnellement. Avec des billions en capital de retraite et seulement un menu limité, la diversification ne s'étend pas—les flux se compressent. Le résultat est prévisible. Le capital s'agrège autour des actions liées au Bitcoin et des fournisseurs d'infrastructure de base, renforçant les mêmes noms déjà intégrés dans les portefeuilles de Vanguard.

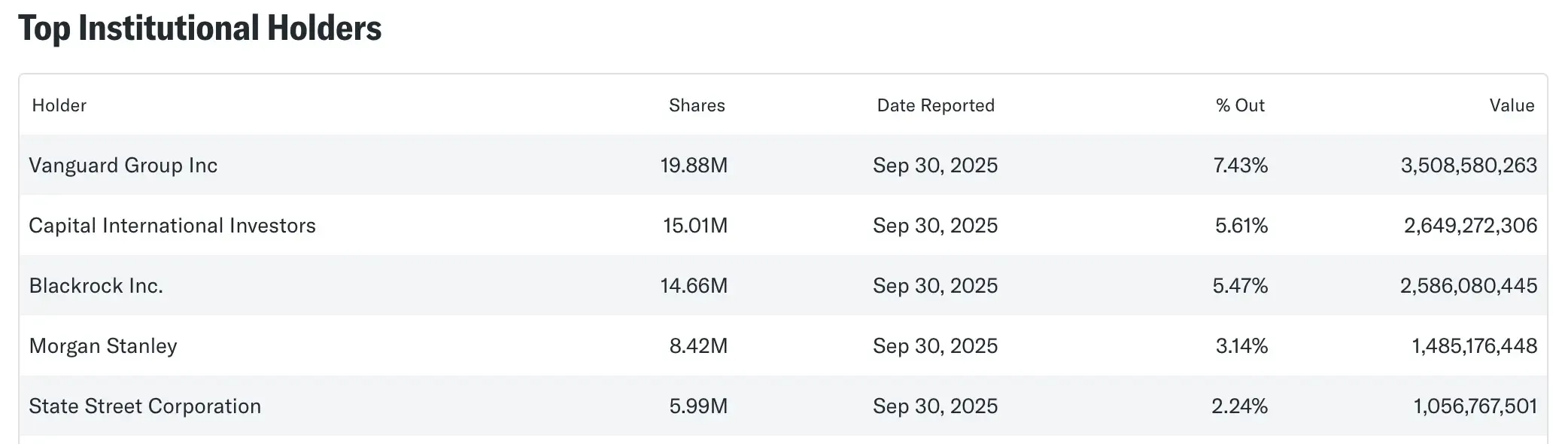

Exposition au bitcoin de Strategy Inc

Au printemps 2025, Vanguard possédait environ 19 à 20,5 millions d'actions de Strategy Inc, représentant environ 8,5 % de l'entreprise. À plusieurs moments de l'année, cette participation seule valait plus de 7 milliards de dollars. Elle ne se comporte plus comme une entreprise de logiciels dans un sens significatif. Strategy fonctionne comme une trésorerie en bitcoin véhicule avec un ticker Nasdaq.

D'ici novembre 2025, la société a rapporté détenir environ 649 870 BTC, d'une valeur d'environ 56 milliards de dollars à l'époque. Le capital ne se contente pas de suivre Bitcoin—il l'amplifie. Lorsque BTC bouge, MSTR a tendance à bouger plus fortement. Cela signifie que les investisseurs indiciels de Vanguard portent une exposition au Bitcoin avec effet de levier, qu'ils l'aient voulu ou non.

Ce n'est pas un pari discrétionnaire. Vanguard détient Strategy car ses fonds sont tenus de posséder les constituants de l'indice par capitalisation boursière. À mesure que MSTR a grandi, l'exposition a suivi automatiquement. Le résultat est une position structurelle dans la volatilité du Bitcoin, intégrée profondément dans des portefeuilles commercialisés comme conservateurs et à long terme.

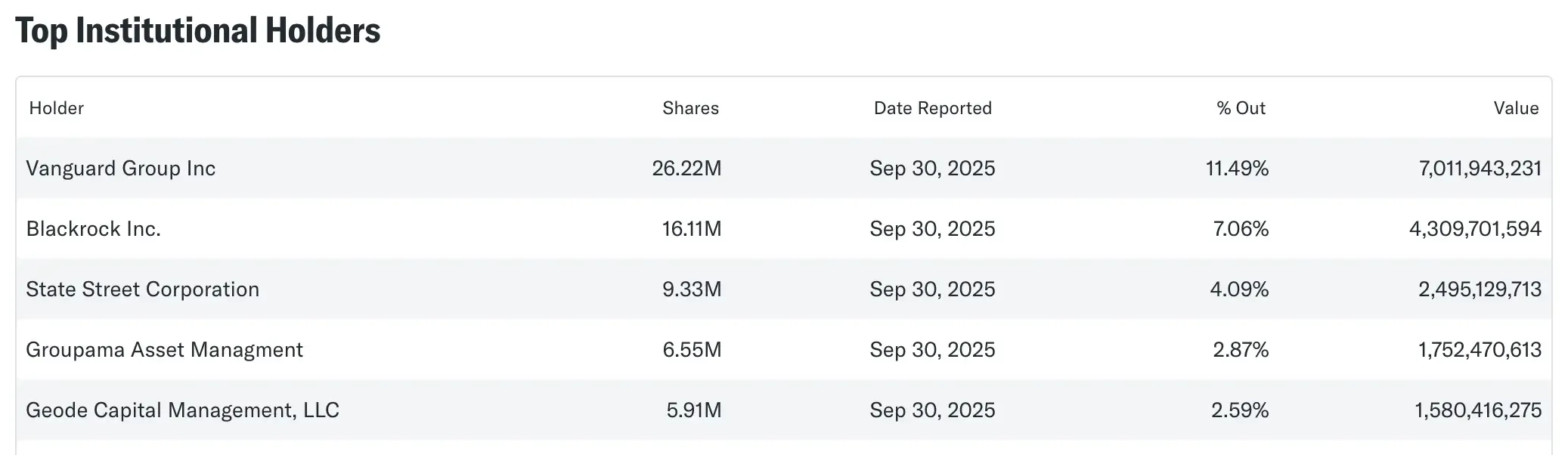

Exposition Coinbase

Coinbase ajoute une couche différente. Vanguard possédait environ 18,3 millions d'actions COIN fin 2024—environ 9% de l'entreprise—et les dépôts en 2025 ont montré que cette position avait augmenté d'environ 5 millions d'actions d'ici le troisième trimestre. Aux prix de décembre 2025, la participation valait environ 7 milliards de dollars.

Que ces ajouts proviennent de changements d'index ou de portefeuilles modèles est difficile à isoler. Ce qui compte, c'est le résultat : Vanguard est l'un des plus grands actionnaires de Coinbase.

Contrairement à MicroStrategy, Coinbase n'est pas un proxy construit sur la mécanique du bilan. C'est une entreprise de flux de trésorerie. Frais de trading, garde, dérivés, infrastructure. Lorsque l'activité crypto augmente, Coinbase génère des revenus réels. L'exposition de Vanguard ici n'est pas théorique—elle est directement liée à l'utilisation, au trading et à la garde de Bitcoin à grande échelle.

Ce que le portefeuille signale

Ensemble, Strategy Inc et Coinbase donnent à Vanguard environ 10 milliards de dollars d'exposition en actions liées à la crypto, selon les prix et les dates de dépôt. Ce n'est pas anodin. C'est suffisamment grand pour fluctuer avec les cycles de Bitcoin et suffisamment important pour compter au sein d'un gestionnaire d'actifs de plus de 10 000 milliards de dollars.

Cela ne signifie pas que Vanguard « croit » au Bitcoin. Cela signifie quelque chose de plus révélateur. Le scepticisme de l'entreprise vit dans les citations et les cadres. Son exposition vit dans le portefeuille.

Et les portefeuilles, contrairement à la rhétorique, sont difficiles à contester.

Rendement vs. Rareté

Les calculs de John Ameriks sont clairs, mais incomplets. Bitcoin ne produit aucun rendement—pas de dividendes, pas de flux de trésorerie à actualiser—et selon les règles de la finance classique, cela compte. Là où le cadre échoue, c'est en traitant « aucun rendement » comme « aucune utilité ». Le portefeuille de Vanguard montre lui-même l'écart. L'utilité du Bitcoin s'exprime un niveau au-dessus, à travers des entreprises qui monétisent son activité.

Coinbase transforme le trading et la garde en bénéfices réels. MicroStrategy convertit la rareté du Bitcoin en levier de bilan. Le rendement n'existe pas au niveau du protocole, mais il apparaît dans les actions que Vanguard possède déjà.

Conclusion

Les actions de Vanguard pointent vers un pari simple. Le Bitcoin n'a pas besoin de rendement pour être important—il doit juste rester liquide, rare, et suffisamment utile pour que les institutions continuent à construire des entreprises autour de lui. Cette croyance est déjà intégrée dans des milliards de dollars d'exposition aux bénéfices de Coinbase et au bilan de Strategy.

Le retournement de l'ETF du 2 décembre 2025 ne concernait pas la croyance. Il s'agissait de friction.

Bloquer l'accès tout en profitant indirectement était devenu intenable, alors Vanguard s'est retiré et a laissé les clients choisir.

Le véritable pari ne porte pas sur la théorie de la tokenisation ou les débats de valorisation. C'est que Bitcoin reste structurellement pertinent suffisamment longtemps pour qu'il ne soit plus possible de l'éviter complètement.

Regarde l'exposition. Ignore les métaphores.