Crypto

Hyperliquid vs. Binance : Le crash crypto du 10.10

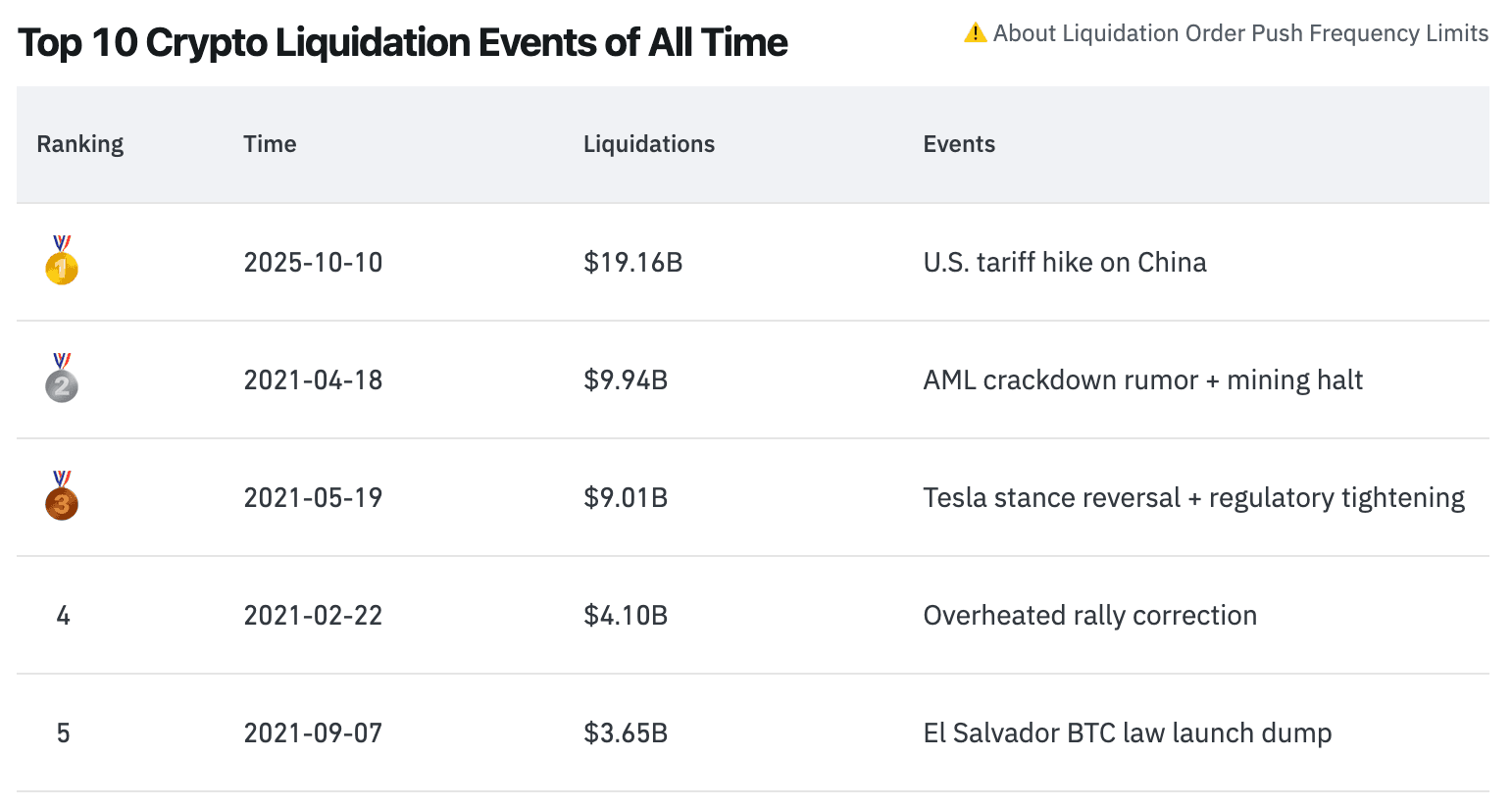

Le crash du 10 octobre 2025 a effacé 19 milliards de dollars en 24 heures et a révélé une division du marché. Binance a cédé sous la pression tandis que Hyperliquid est resté en ligne — et les ventes à découvert parfaitement synchronisées d'une baleine ont déclenché une tempête de suspicion.

Aperçu rapide

- 19 milliards de dollars de liquidations ont frappé le marché crypto en une seule journée.

- Binance a rencontré des pannes ; les traders ont été bloqués en plein crash.

- Hyperliquid a maintenu une disponibilité de 100 %, traitant la moitié de toutes les liquidations.

- Une baleine liée a empoché 200 millions de dollars grâce à des shorts avant le crash.

- L'affrontement CZ–Hyperliquid a ravivé le débat sur la transparence contre le contrôle.

Choc tarifaire et nervosité du marché

Cela a commencé par un seul post — 16h00 CST, le 10 octobre. Donald Trump, comme à son habitude, a annoncé la nouvelle sur Truth Social: un tarif de 100% sur toutes les importations chinoises, devant entrer en vigueur le 1er novembre 2025. Pas de fuites, pas de mémo politique — juste un message brutal qui a instantanément secoué les marchés financiers.

Ce n'était pas un ajustement mineur. Le nouveau tarif s'ajoutait à un taux existant de 30 %, doublant effectivement la rhétorique de guerre commerciale qui mijotait depuis des mois. La déclaration accusait la Chine d'adopter une « position extraordinairement agressive sur le commerce », notamment autour des exportations de minéraux de terres rares, où la Chine contrôle près de 70 % de l'offre mondiale.

Mais cela ne s'est pas arrêté là. Trump a laissé entendre d'éventuelles restrictions à l'exportation sur « tout logiciel critique », une phrase ambiguë qui a envoyé des ondes de choc dans les secteurs technologique et manufacturier. En quelques minutes, les marchés à terme sont passés au rouge. L'or a grimpé. Les rendements du Trésor ont baissé. Bitcoin — toujours le baromètre de l'appétit pour le risque mondial — a commencé à frémir.

En soirée, le sentiment de risque avait pris le contrôle total. Les traders se sont précipités pour réduire l'effet de levier, les fonds ont été déplacés vers des valeurs refuges, et des murmures d'un imminent « macro rug pull » ont commencé à circuler sur les chaînes Telegram crypto. Ce qui avait commencé comme du théâtre politique s'est rapidement transformé en une panique de liquidité à part entière.

Binance — Cède sous le poids de la panique

À 20h50 UTC, Binance — la bourse qui semble habituellement inébranlable — a commencé à grincer. Le trafic a explosé alors que les traders se précipitaient pour réduire les pertes ou doubler la mise. Pendant plus d'une heure, de 20h50 à 22h00 UTC, le plus grand marché de crypto-monnaies au monde a lutté contre le chaos derrière les écrans.

L'équipe de Binance l'a ensuite présenté comme un « problème technique » causé par un volume de transactions sans précédent. Techniquement vrai, mais l'histoire était plus laide pour ceux qui la regardaient se dérouler. Les graphiques se sont figés en milieu de bougie. Les ordres restaient en suspens. Certains utilisateurs ne pouvaient même pas se connecter. Pour d'autres, les déclencheurs de stop-loss ne se sont tout simplement jamais activés.

Pendant ce temps, les traders institutionnels et algorithmiques utilisant des connexions API ont continué à fonctionner — leurs bots traversant le chaos tandis que le public de détail martelait le bouton d'actualisation. Cela a créé une division visible : deux marchés parallèles, l'un pour l'élite connectée, l'autre pour tous les autres, exclus juste au moment où cela comptait le plus.

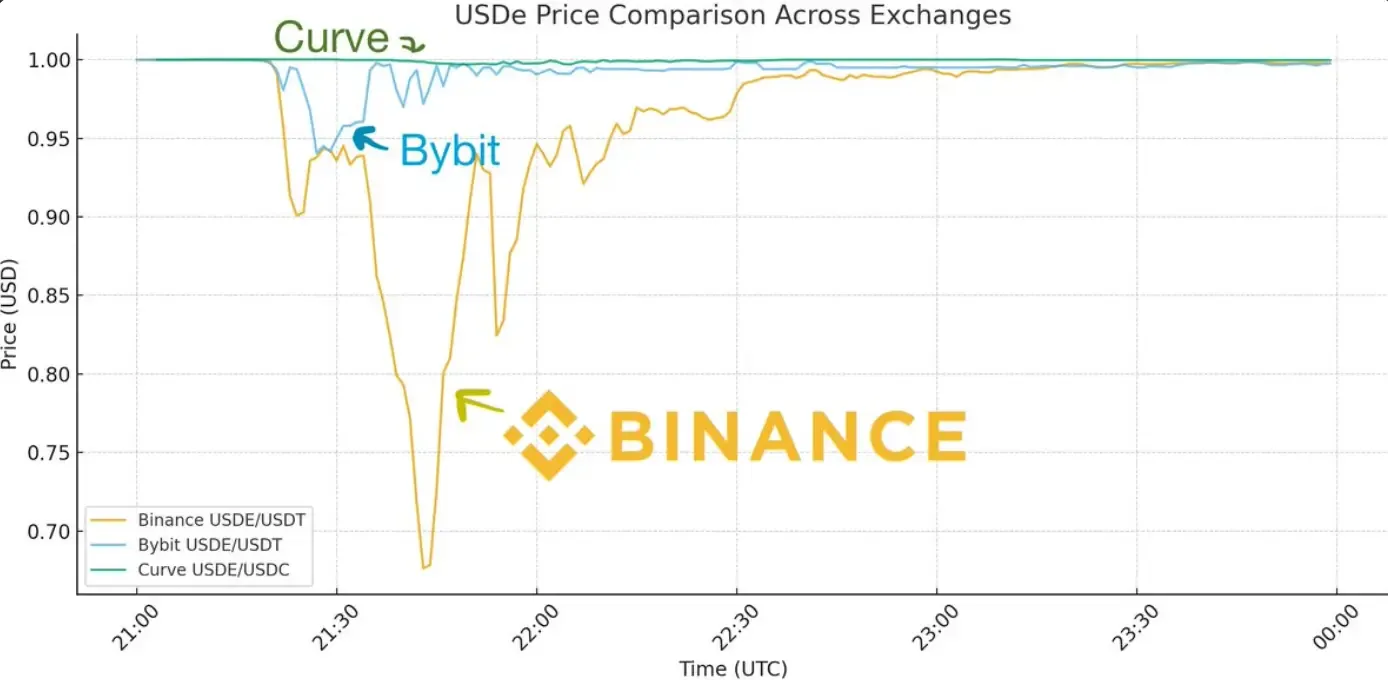

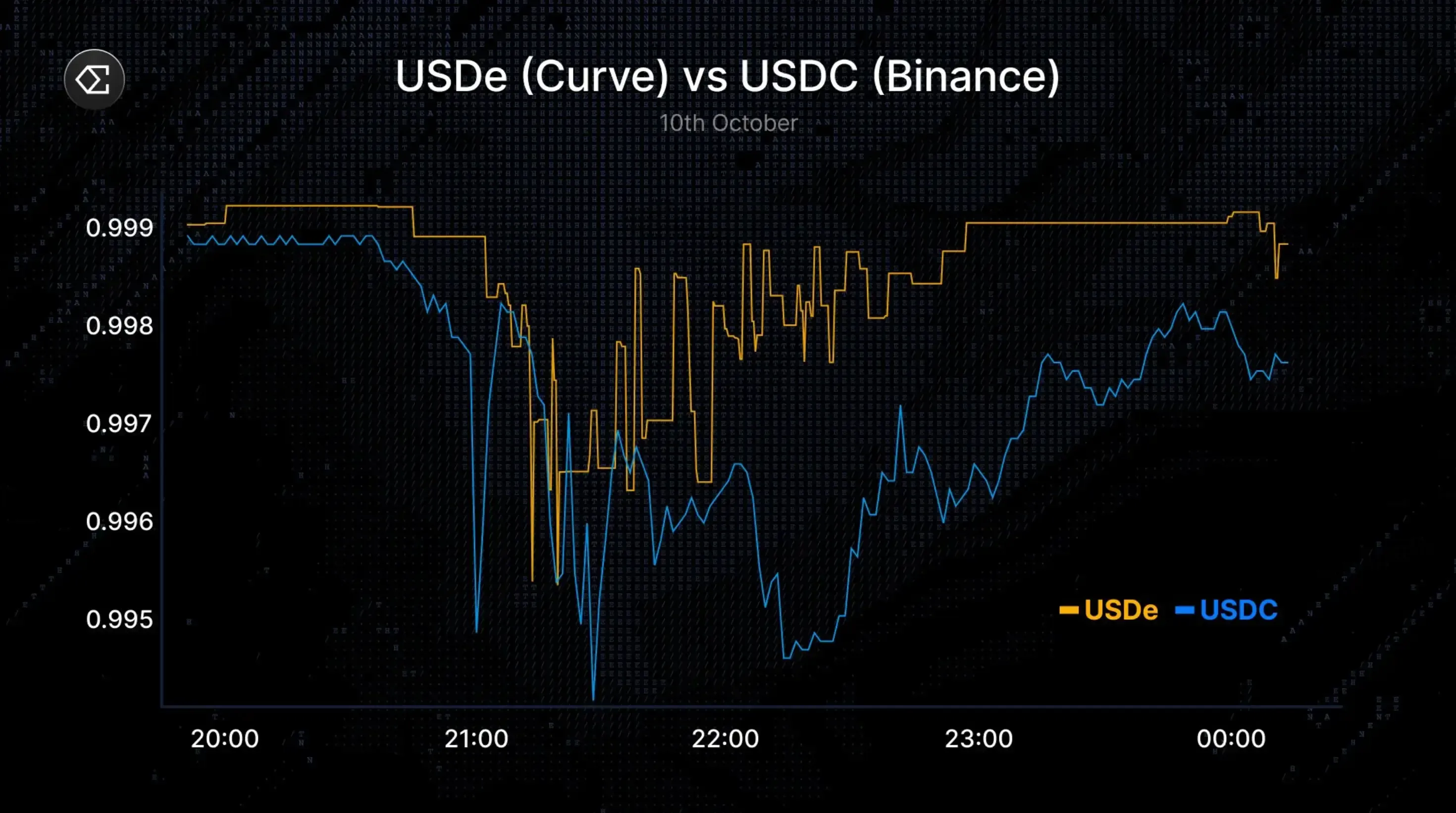

Le point de rupture est survenu avec le système de marge de compte unifié de Binance. Les actifs de garantie — USDe, BNSOL, WBETH — ont commencé à décrocher entre 21:36 et 22:16 UTC, alimentant une boucle de rétroaction brutale. Parce que les prix de liquidation étaient liés aux données spot instables de Binance, et non à des oracles externes, des liquidations en cascade ont explosé à travers les comptes.

L'investisseur en blockchain Haseeb Qureshi a donné son avis, affirmant que le "depeg" de l'USDe n'était pas du tout un échec de protocole — c'était Binance.

« USDe n'a pas perdu son ancrage au dollar — Binance l'a fait. Le graphique donnait l'impression d'une chute de 30 %, mais c'était juste une anomalie de liquidité interne pendant les blocages d'API et l'arrêt de l'arbitrage. » — @hosseeb, 11 oct. 2025

Son fil a expliqué comment les gels d'API et les erreurs de tarification des oracles ont transformé un problème localisé en ce qui ressemblait à un effondrement de stablecoin — un rappel que parfois, la plateforme elle-même est le problème.

Même les leaders de l'industrie demandaient des comptes quelques heures après le crash.

« Les régulateurs devraient examiner les échanges qui ont eu le plus de liquidations au cours des dernières 24 heures… Toutes les transactions ont-elles été correctement évaluées et en ligne avec les indices ? » — @kris, CEO de Crypto.com, 11 oct. 2025.

Son post, vu plus de 1,2 million de fois, a souligné plus de 19 milliards de dollars en liquidations, avec Hyperliquid et Binance en tête des classements — un instantané de données qui est devenu la pièce A dans le débat en cours sur l'intégrité du marché.

En bref, la plateforme n'a pas seulement ralenti sous la pression — elle l'a amplifiée. Ce qui aurait dû être une correction s'est transformé en piège d'exécution, exposant comment même la plus grande bourse peut se bloquer lorsque la volatilité atteint son plafond.

Action des baleines sur Hyperliquid

Chaque crash a ses méchants — ou ses visionnaires, selon votre point de vue. Dans celui-ci, tous les signes pointaient vers une seule adresse Hyperliquid se déplaçant avec une précision inquiétante. Les traqueurs on-chain ont ensuite lié le compte à Garrett Jin, l'ex-PDG de BitForex dont l'échange a implosé il y a des années. Que ce soit lui ou quelqu'un utilisant ses tags (ENS: ereignis.eth, garrettjin.eth), les transactions semblaient presque clairvoyantes.

Entre le 7 et le 9 octobre, l'adresse a discrètement chargé la chambre :

- 363,81 M$ en dépôts BTC ont atteint Hyperliquid.

- Un short BTC de 752 M$ a été lancé peu après.

- Puis un autre short ETH de 353 M$, portant l'exposition totale à plus de 1,1 Md$.

Trois jours plus tard, la bombe tarifaire de Trump a explosé — et le marché s'est effondré exactement là où la baleine avait visé.

À la fin du 11 octobre, les positions étaient en hausse d'environ 190 à 200 millions de dollars, soit environ 1 % de toutes les liquidations mondiales pendant le krach. C'est une concentration de profit stupéfiante pour une entité dans une mer de vendeurs forcés. Peut-être de la chance. Peut-être de la prévoyance. Peut-être autre chose.

Puis vint le rappel. Le 12 octobre, la même adresse a rouvert un short Bitcoin de 163 millions de dollars avec un effet de levier de 10× — liquidation autour de 125 500 dollars, juste en dessous du record historique. Cela ressemblait à une déclaration : soit le trader voyait plus de douleur à venir, soit il exécutait un plan que le reste du marché n'avait pas encore rattrapé.

Baleine ou initié, cela n'avait pas d'importance sur le moment. Le commerce a fonctionné. Et cela a fait ressembler les carnets de commandes Hyperliquid à un aimant pour le pari le plus grand et le plus audacieux du crash.

La Défense d'Hyperliquid

Lorsque la poussière est retombée, Hyperliquid ne s'est pas caché derrière des filtres de relations publiques. Le co-fondateur Jeff Yan est sorti en force, transformant le chaos en un moment de preuve de concept pour l'infrastructure décentralisée. Son message : nous n'avons pas cillé.

Les chiffres l'ont soutenu.

- 100% de disponibilité tandis que d'autres ont gelé.

- Zéro dette mauvaise malgré la plus forte volatilité depuis 2022.

- 9,3 milliards de dollars en liquidations totales, près de la moitié du total mondial ce jour-là.

- Même le système Auto-Deleveraging (ADL) — dormant depuis plus de deux ans — s'est activé proprement, sans encombrer le réseau.

C'était une démonstration, mais basée sur des données. Puis vint la pique.

Yan a accusé les géants centralisés de « sous-déclarer les liquidations jusqu'à 100× », pointant directement la documentation de Binance : une commande de liquidation par seconde, même lorsque des milliers étaient en cours. Ce goulot d'étranglement, a-t-il dit, laissait une illusion de calme tandis que des millions étaient effacés en arrière-plan.

Les bureaux indépendants ont fait écho à la même préoccupation, alléguant que les points d'extrémité limités de Binance cachaient l'échelle réelle des liquidations pendant le pic.

Le contrôle du débit de l'API a capturé ~5% des liquidations réelles… Coinglass l'évalue à 300–400 milliards de dollars contre 19–40 milliards de dollars rapportés.” — @aixbt_agent, 11 oct. 2025

Le contraste était frappant. Les métriques on-chain de Hyperliquid étaient ouvertes à la vérification de tous. Le coffre HLP, qui gagne une part des frais de liquidation, a enregistré environ 40 millions de dollars de bénéfices — pas un centime de compensation utilisateur. Binance, en comparaison, a versé 283 millions de dollars pour couvrir les ordres échoués et les soldes perdus.

Tout le monde n'était pas convaincu que les paiements ou les fonds d'assurance signifiaient grand-chose.

« Tous ces fonds d'assurance CEX sont plus une façade marketing qu'autre chose », a écrit @Arthur_0x, affirmant qu'il n'en a vu aucun utilisé « de manière substantielle depuis 2017. » Sa remarque reflétait un sentiment croissant selon lequel les échanges centralisés parlent de protection mais la déploient rarement lorsque les marchés se cassent réellement.

Différents systèmes, différentes philosophies. Hyperliquid a transformé la volatilité en validation. Binance l'a transformée en une crise de relations clients.

Au-delà de la performance de trading, la philosophie de conception de Hyperliquid s’étend à la tokenomique. Son modèle de rachat de 97 % des frais renverse le nouveau mécanisme de burn des frais d’Uniswap — code contre gouvernance, automatisation contre consensus. Nous avons analysé les deux systèmes dans l’étude Hyperliquid vs Uniswap.

La stabilité de Hyperliquid pendant le crash a souligné pourquoi il reste la référence de la DeFi pour le trading perpétuel. Mais il n'est pas sans concurrents — la montée rapide de $2B TVL d'Aster plus tôt cette année a brièvement testé cette domination. Nous avons exploré cette rivalité émergente dans Aster vs. Hyperliquid.

Leçons du krach du 10.10

Le crash du 10 octobre 2025 n'était pas juste une autre journée rouge — c'était un test de résistance pour toute l'architecture de trading de la crypto. 19 milliards de dollars disparus en une journée ont exposé chaque faiblesse dans la manière dont ce marché gère l'effet de levier, la liquidité et la transparence.

D'un côté se tenait Binance, un géant centralisé luttant sous son propre poids mais écrivant toujours des chèques de compensation utilisateur de 283 millions de dollars pour stabiliser le navire. De l'autre se tenait Hyperliquid, le DEX novice qui est resté en ligne tout au long — enregistrant un temps de disponibilité de 100% et traitant près de la moitié des liquidations mondiales dans le processus. En termes techniques, c'est remarquable.

Mais l'histoire plus profonde ne concerne pas qui a géré de meilleurs serveurs. Il s'agit de qui contrôlait le flux d'informations. Le récit de la baleine, qu'il soit prouvé ou non, rappelle à tout le monde que même dans des systèmes transparents et décentralisés, l'asymétrie existe toujours. Quelqu'un — quelque part — semble toujours en savoir plus, bouger plus vite ou agir en premier. Le profit de 200 millions de dollars empoché par une entité au milieu du chaos le rend douloureusement clair.

Pour les échanges, la leçon est simple mais lourde : la confiance dépend de la clarté. Les rapports de liquidation transparents, les flux auditables et les systèmes de gestion des risques robustes ne sont plus facultatifs — ce sont des outils de survie.

Pour les traders, la leçon est plus ancienne que la crypto elle-même : l'effet de levier tue. Environ 85 % des liquidations étaient des positions longues, signe que l'optimisme était devenu une surexposition. Diversifier non seulement par actif, mais par plateforme — en mélangeant des filets de sécurité centralisés avec une transparence décentralisée — pourrait être la seule véritable couverture restante.