Crypto

Ripple étend son produit à la garde et aux stablecoins

Ripple va au-delà des paiements. Avec Ripple Custody et le stablecoin RLUSD, l'entreprise construit une infrastructure réglementée pour les banques et les fintechs, stimulant l'adoption, la liquidité et un nouvel élan pour XRP en 2025.

Aperçu rapide

- Ripple Custody lancé en oct. 2024 avec une croissance de 250% des clients en glissement annuel

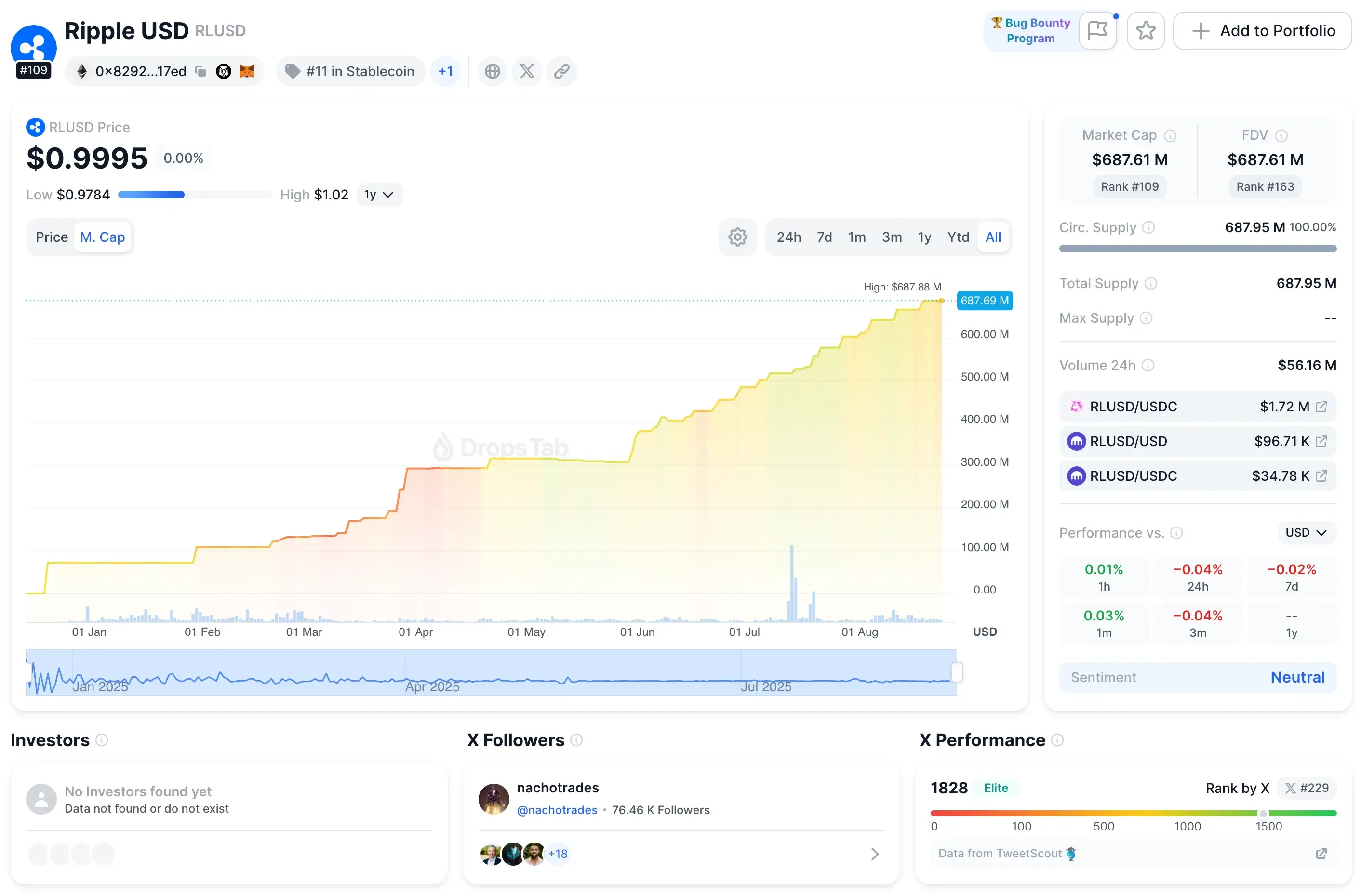

- Le stablecoin RLUSD a atteint une capitalisation boursière de 687,9M$ en huit mois

- BNY Mellon nommé dépositaire des réserves RLUSD en juillet 2025

- Procès SEC clôturé en août 2025 avec un règlement de 125M$

- Ripple a demandé une charte bancaire OCC, décision attendue en oct. 2025

Produit de garde Ripple

Ripple Custody, lancé en octobre 2024, a été conçu pour les banques, les gestionnaires d'actifs et les fintechs qui ont besoin de stockage d'actifs numériques sans faire de compromis sur la conformité. La configuration s'appuie sur des modules de sécurité matériels, des contrôles d'accès granulaires et un filtrage des transactions alimenté par Elliptic. Ce n'est pas seulement une question de conservation. Parce qu'il se connecte directement au XRP Ledger (XRPL), les clients peuvent émettre ou déplacer des actifs tokenisés et les échanger sur le DEX natif du registre. Le réseau lui-même traite environ 2,14 millions de transactions par jour, dont les trois quarts se finalisent en moins de cinq secondes. Cette rapidité est importante lorsque vous déplacez des fonds de taille institutionnelle.

La croissance a été forte. Ripple affirme que les inscriptions de clients ont augmenté de 250 % d'une année sur l'autre depuis le lancement. Aujourd'hui, des institutions dans plus de 15 juridictions — de la Suisse et l'Allemagne à Singapour et Hong Kong — utilisent déjà le service. La liste comprend des noms comme BBVA Switzerland, Societe Generale – FORGE, DBS, et des plateformes de trading telles que RULEMATCH, Archax, et Futureverse.

L'Asie devient un terrain d'essai. En février 2025, Ripple a conclu un accord avec BDACS Korea, un dépositaire réglementé, ce qui a ouvert la voie à la garde et à la distribution conformes de XRP en Corée du Sud.

Ce lien est directement lié aux principales bourses du pays — Upbit, Coinone, Korbit — intégrant efficacement XRP et les actifs tokenisés dans les pipelines institutionnels locaux.

Mis ensemble, le tableau est clair : Ripple Custody n'est pas seulement un autre coffre-fort de portefeuille. Il se positionne comme un pont institutionnel transfrontalier, respectant les normes de conformité tout en s'appuyant sur les rails de liquidité de XRPL.

Ripple Stablecoin RLUSD

RLUSD (Ripple USD) est le stablecoin adossé au dollar américain de Ripple, émis par l'intermédiaire de sa filiale de fiducie sous une charte de fiducie à but limité du NYDFS. Il est lancé le 17 décembre 2024, conçu pour être entièrement garanti par des dépôts en dollars américains, des bons du Trésor et des équivalents de trésorerie. Pour renforcer la confiance, Ripple publie des attestations mensuelles de réserves par des tiers. Le choix de la supervision du NYDFS n'était pas aléatoire — il est considéré comme la référence en matière de réglementation des stablecoins, et Ripple s'est appuyé sur cela pour gagner la confiance institutionnelle.

Comme toutes les stablecoins, RLUSD combine la rapidité native de la crypto avec la stabilité fiduciaire, mais hérite également des avantages et des risques plus larges du secteur — des paiements efficaces à la surveillance réglementaire — que nous avons détaillés dans notre analyse des avantages et inconvénients des stablecoins.

L'adoption est venue rapidement. En huit mois, la capitalisation boursière de RLUSD a grimpé à environ 687,9 millions de dollars avec un volume d'échanges quotidien d'environ 67 millions de dollars. Le token s'est rapidement répandu sur les principales plateformes : en commençant par Uphold, Bitso, MoonPay, Archax, et CoinMENA, puis en s'étendant à Bullish, Bitstamp, Mercado Bitcoin, Independent Reserve, et Zero Hash.

Une étape majeure a été franchie en juillet 2025 lorsque BNY Mellon, le plus grand dépositaire d'actifs au monde avec plus de 53 000 milliards de dollars sous garde, a été nommé gestionnaire de réserve pour RLUSD. La banque gère désormais le mouvement et la conversion des réserves entre RLUSD et USD — une forte approbation de la crédibilité de la pièce.

En même temps, l'adoption se répand en dehors des marchés traditionnels : Trident Digital Tech Holdings basé à Singapour a annoncé des plans pour sécuriser des licences de stablecoin dans plusieurs pays africains et lever 500 millions de dollars pour des achats de trésorerie XRP, visant à accélérer l'intégration de RLUSD dans les infrastructures de paiement africaines.

L'utilité est déjà visible. D'ici mi-2025, le réseau de liquidité à la demande de Ripple traitait plus de 1,3 trillion de dollars en remises trimestrielles, avec RLUSD jouant un rôle central aux côtés de XRP. Le stablecoin devient également la colonne vertébrale pour les actifs tokenisés :

Ondo Finance a lancé son fonds phare de bons du Trésor américain à court terme (OUSG) directement sur XRPL, avec des flux de frappe et de rachat fluides alimentés par RLUSD.

Cela positionne le token dollar de Ripple à la fois comme un rail de paiements et une couche de règlement pour la tokenisation d'actifs réels.

Moteurs institutionnels

La clarté réglementaire a été le véritable déblocage. En août 2025, la SEC a finalement mis fin à son affaire de longue date contre Ripple, rejetant les appels restants et laissant une pénalité de 125 millions de dollars comme chapitre de clôture. Cette décision a marqué la fin de plusieurs années d'incertitude judiciaire. Tout aussi important, les décisions américaines de 2023 à 2025 ont confirmé que le XRP n'est pas une valeur mobilière lorsqu'il est échangé sur des bourses publiques — un point qui a atténué l'hésitation institutionnelle à utiliser à la fois le XRP et la suite de produits plus large de Ripple.

Ripple ne s'arrête pas là. Le 2 juillet 2025, la société a déposé une demande de charte de banque fiduciaire nationale auprès de l'Office of the Comptroller of the Currency. L'OCC dispose de 120 jours pour répondre, ce qui fixe une fenêtre de décision autour d'octobre. Si la charte est approuvée, Ripple serait en position d'offrir des services en fiat, de la garde et l'émission de stablecoins sous supervision fédérale — mélangeant effectivement l'infrastructure crypto avec les normes bancaires traditionnelles.

Pour l'instant, Ripple opère via son unité de fiducie américaine et émet RLUSD sous la supervision du NYDFS, lui donnant une base axée sur la conformité. Ce cadre réglementaire indique aux institutions que les services de Ripple ne sont pas des ajouts expérimentaux, mais une infrastructure de qualité bancaire prête à s'intégrer dans la finance mondiale.

Paysage concurrentiel — Ripple contre Coinbase, Circle, BitGo, Anchorage

Les paris de garde et de stablecoin de Ripple n'existent pas dans le vide. Ils atterrissent en plein milieu d'un marché déjà dominé par des noms comme Coinbase, BitGo, Anchorage, Tether et Circle. Les différences montrent où Ripple essaie de se frayer un chemin.

Fournisseurs de garde à surveiller

- Ripple Custody — lancé en 2024. Trop récent pour des statistiques significatives sur les actifs sous gestion, mais compte déjà BBVA Suisse, SocGen-FORGE et DBS comme clients. Opère sous une fiducie NYDFS et s'appuie sur l'intégration XRPL.

- Coinbase Custody — actif depuis 2018, supervisant environ 193 milliards de dollars d'actifs fin 2023. Sert des géants comme BlackRock et Fidelity. C'est aussi le dépositaire principal pour la plupart des ETF Bitcoin au comptant aux États-Unis.

- BitGo — fondé en 2013, l'un des premiers à promouvoir la sécurité multi-signature. Fournit la garde pour les échanges et les fonds, se positionnant comme un dépositaire qualifié.

- Anchorage Digital — agréé au niveau fédéral en tant que banque crypto, lancé en 2017. Protège des dizaines de milliards et a des relations avec Visa, Samsung et BlackRock. Sa licence OCC lui donne un avantage réglementaire que peu d'autres ont.

Du côté des stablecoins, le RLUSD de Ripple doit rivaliser avec les géants établis tout en essayant de convaincre les utilisateurs institutionnels qui se soucient de la conformité.

Stablecoins côte à côte

- RLUSD (Ripple) — lancé en 2024. Environ 687,9 millions de dollars de capitalisation boursière d'ici août 2025. Entièrement soutenu par des dépôts en USD et des bons du Trésor, agréé par le NYDFS, et publie des attestations mensuelles de tiers.

- USDT (Tether) — le poids lourd à environ 140 milliards de dollars. En circulation depuis 2014, soutenu par des USD et équivalents, mais toujours critiqué pour son manque d'audits complets.

- USDC (Circle) — environ 42 milliards de dollars de capitalisation boursière. Lancé en 2018, soutenu par des dépôts en USD, publie des attestations mensuelles, et également réglementé par le NYDFS.

- DAI (MakerDAO) — décentralisé par conception, avec une capitalisation d'environ 5,3 milliards de dollars. Soutenu par des garanties crypto comme ETH, sur-garanti, et entièrement transparent sur la chaîne.

La stratégie de Ripple ressemble à un hybride. En matière de garde, elle fait écho à l'effort de Coinbase pour la confiance institutionnelle mais ajoute la tokenisation native à XRPL. Sur les stablecoins, RLUSD se rapproche davantage du modèle USDC de Circle — entièrement soutenu, attesté et approuvé par les régulateurs — tout en se distançant des préoccupations d'audit de Tether et de l'imprévisibilité décentralisée de DAI.

Ce que l'expansion de Ripple signifie pour les institutions

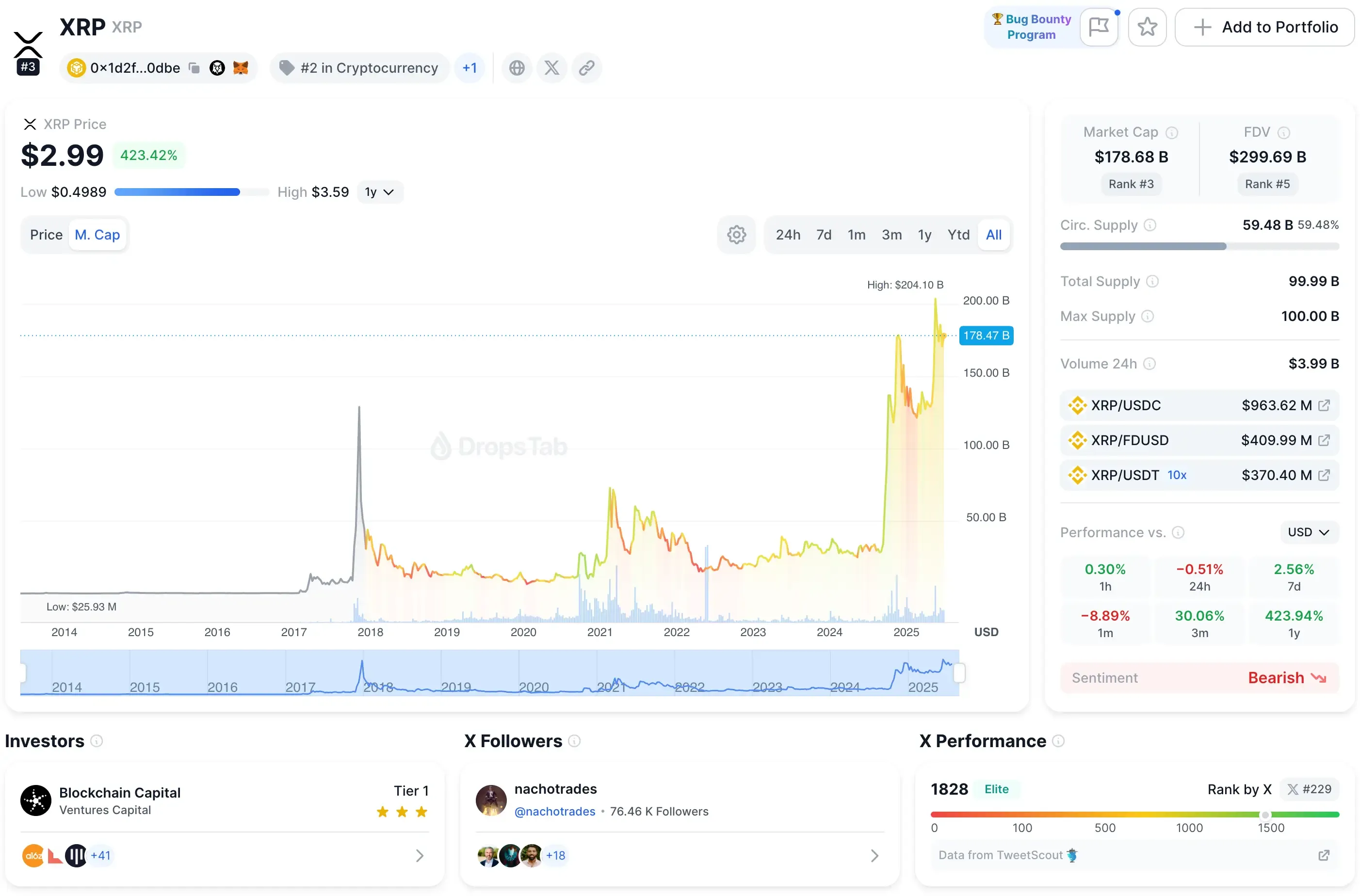

L'expansion de Ripple dans la garde et les stablecoins complète sa gamme de produits. Pour les banques et les fintechs, la valeur est évidente : garde, paiements et rails de règlement tous assemblés. Les actifs peuvent être tokenisés sur XRPL, les réserves stationnées dans un stablecoin USD réglementé, et les transferts transfrontaliers exécutés avec une finalité quasi instantanée. C'est une boucle d'écosystème — Ripple Custody, RLUSD, XRPL — où chaque transaction RLUSD alimente les frais et la liquidité de XRP. Pas étonnant alors que XRP a bondi en 2025, en hausse d'environ 176% depuis le début de l'année.

Cependant, tout le monde n'est pas convaincu. Les critiques soutiennent que le modèle de Ripple extrait de la valeur en couches — vendant aux institutions, qui déchargent ensuite au détail — et pointent des investisseurs comme SBI, qui détient environ 9 % du capital de Ripple, comme preuve de la ligne floue entre le soutien des entreprises et l'utilité du token.

En même temps, le comportement des baleines montre une rotation du capital : environ 56 millions de dollars en positions XRP ont récemment été déplacés vers Chainlink, les traders pariant sur sa domination du marché des oracles de dérivés de 11 trillions de dollars.

Des mouvements comme celui-ci soulignent comment, même si Ripple construit des rails réglementés, des parties du marché se couvrent dans des infrastructures concurrentes.

La clarté réglementaire est la colonne vertébrale ici. Le cas de la SEC est clos, et la demande de charte bancaire de Ripple est en cours. Le NYDFS supervise déjà son bras de confiance, donnant à RLUSD une crédibilité au même niveau que l'USDC de Circle. Si l'OCC approuve la charte de Ripple cet automne, l'entreprise devient effectivement une banque native crypto — pas différente de Coinbase ou même BNY Mellon, mais avec ses propres rails de stablecoin attachés.

Pour les traders, cela signifie plus d'options : RLUSD aux côtés de USDC et USDT dans le FX transfrontalier, des écarts plus serrés, une liquidité plus profonde. Pour les investisseurs institutionnels, l'argument est plus précis : une infrastructure complète et réglementée déjà en usage. Les bureaux OTC transfèrent les dollars en RLUSD, et certaines banques testent Ripple Custody pour stocker des actifs numériques. Les barrières à l'entrée continuent de tomber — ce que Ripple poursuit depuis une décennie.