Crypto

STBL : Une nouvelle génération de stablecoin 2.0

STBL, créé par le cofondateur de Tether, Reeve Collins, mélange des garanties RWA, le partage de rendement et la gouvernance communautaire. Il vise à bouleverser un marché de stablecoins de 225 milliards de dollars dominé par USDT et USDC.

Aperçu rapide

- Lancé en 2024, fondé par Reeve Collins (ex-CEO de Tether).

- Système à trois tokens : USST (stable), YLD (rendement), STBL (gouvernance).

- Les rendements des Trésors reviennent aux utilisateurs, pas aux émetteurs.

- Soutenu par Wave Digital Assets (1B+ $ AUM).

- Concurrence avec USDT, USDC, DAI ; précoce mais positionné sur un marché de 225B $.

- 1. Contexte et Fondation

- 2. Comment fonctionne STBL : contrats intelligents, RWA et modèle de rendement

- 3. Comment STBL se compare aux autres stablecoins

- 4. Tokenomics et mécanismes d'approvisionnement

- 5. Adoption, Intégrations et Pools de liquidité

- 6. Gouvernance, Transparence, et Risques

- 7. Positionnement sur le marché dans l'écosystème des stablecoins

- 8. Points clés pour les commerçants et les investisseurs

Contexte et Fondation

STBL a vu le jour en 2024, introduit par Reeve Collins — un nom que la plupart des vétérans de la crypto reconnaissent. Collins a cofondé Tether, le premier et toujours le plus grand stablecoin au monde, et l'a ensuite dirigé en tant que PDG. Sa carrière a toujours tourné autour de la finance numérique : BLOCKv (22M$ levés), Pala Interactive (vendu après avoir levé 70M$), et même une série de premières entreprises de marketing. En d'autres termes, ce n'était pas un mouvement de débutant.

Le soutien pour l'idée est arrivé rapidement. Wave Digital Assets, une société de conseil enregistrée auprès de la SEC américaine supervisant plus de 1 milliard de dollars d'actifs sous gestion, a dirigé le tour de pré-amorçage. Leur présence a donné à STBL une ancre institutionnelle dès le départ — un avantage rare pour un stablecoin encore en incubation.

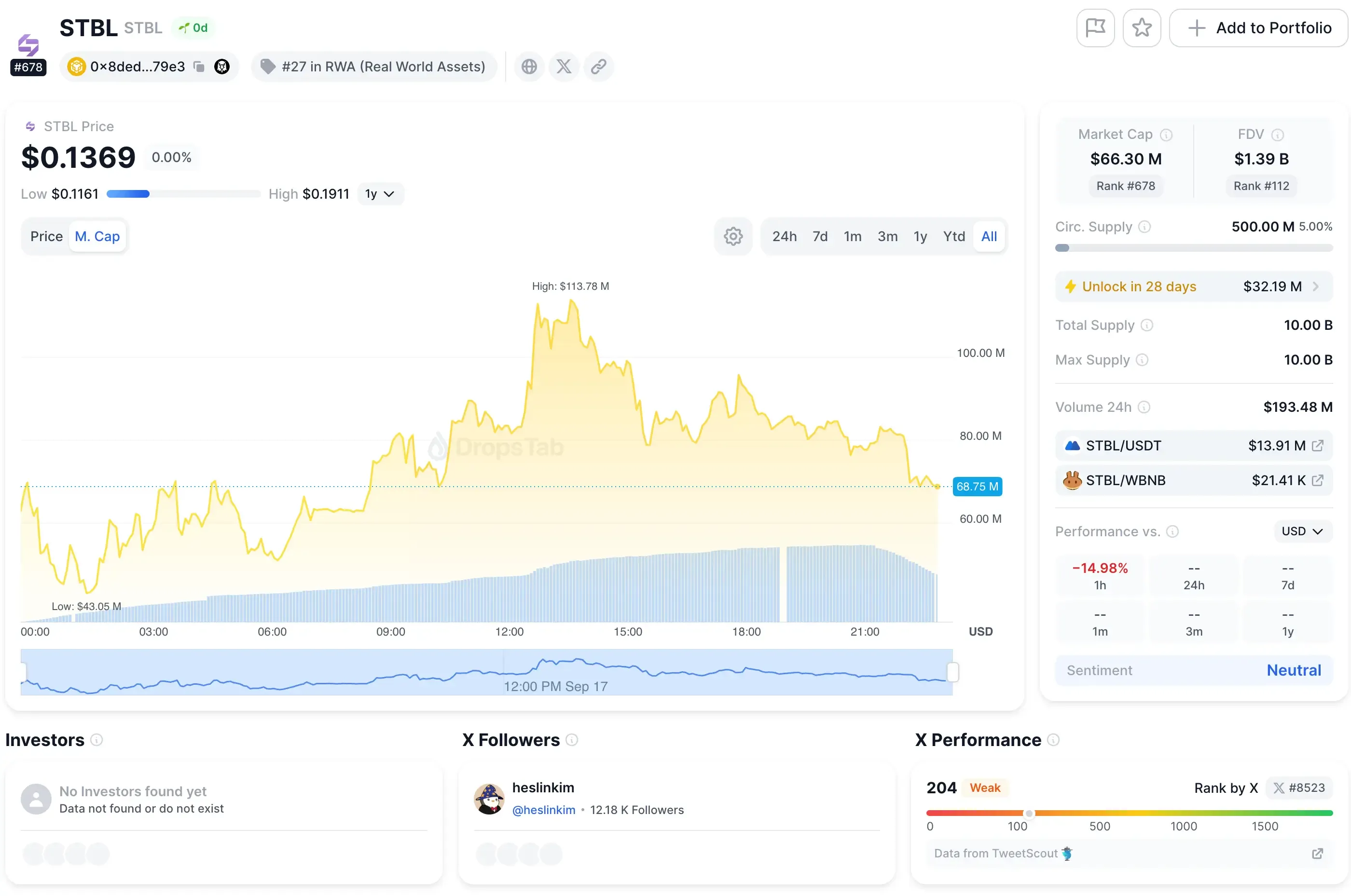

Collins appelle le projet « Stablecoin 2.0. » L'argument est simple mais précis : dans l'ancien modèle, les émetteurs conservent le rendement des bons du Trésor et des équivalents de trésorerie. Dans la conception de STBL, ce rendement revient aux utilisateurs. Pour commencer, le jeton de gouvernance (STBL) a été lancé le 16 septembre 2025, faisant ses débuts sur Binance Alpha et Kraken. Les traders ont remarqué — le jeton a grimpé de 455% dans ses premières 24 heures, atteignant un pic près de 0,17 $.

Comment STBL se compare aux autres stablecoins

Chaque stablecoin finit par appartenir à l'un des quelques camps — centralisé, surcollatéralisé ou hybrides expérimentaux. Le modèle de STBL ne s'intègre parfaitement dans aucun d'entre eux.

Géants centralisés : USDT et USDC

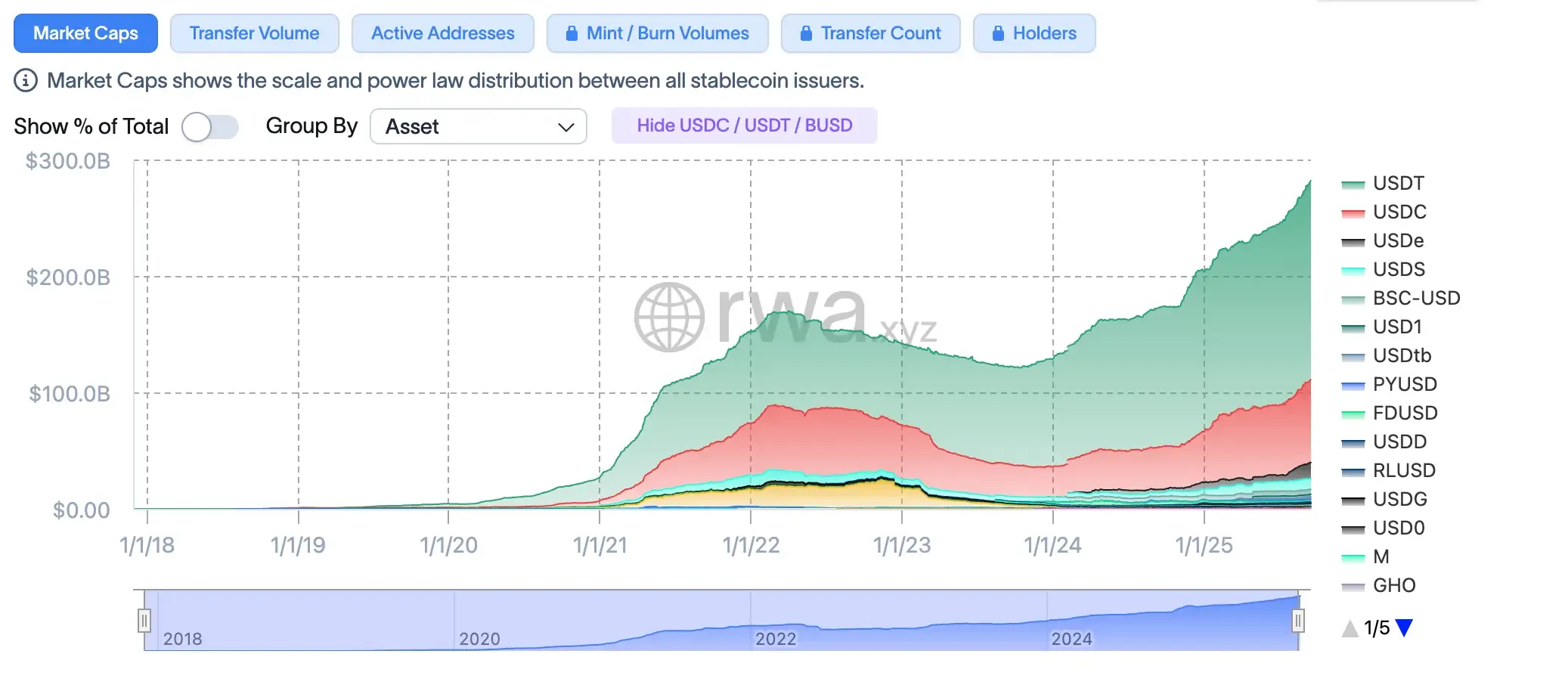

Tether est à environ 158,6 milliards de dollars et domine toujours la liquidité, bien que les questions de transparence ne disparaissent jamais. USDC est plus petit (~62,2 milliards de dollars) mais gagne sur les audits et les rapports. Les deux dépendent des émetteurs qui empochent le rendement des bons du Trésor. STBL inverse cela : le rendement est redistribué aux utilisateurs, pas verrouillé dans un bilan d'entreprise.

Modèles adossés à la crypto : DAI et LUSD

Le DAI de MakerDAO (~3,6 milliards de dollars) utilise un panier de garanties, tandis que le LUSD (~300 millions de dollars) est uniquement basé sur l'ETH avec des contrats immuables. Ces configurations éliminent la confiance centralisée mais exposent les utilisateurs aux fluctuations du marché crypto. La base d'actifs réels (RWA) de STBL est plus stable — moins réactive à une mauvaise journée en ETH.

Jeux hybrides/algorithmiques : FRAX

FRAX (~$600M) mélange un collatéral partiel avec une stabilisation algorithmique. Ce design a fonctionné jusqu'à ce qu'il ne fonctionne plus pour d'autres projets (rappelez-vous UST). STBL évite cette fragilité en s'appuyant entièrement sur des Trésors réglementés et des fonds du marché monétaire.

Pourquoi c'est important

STBL offre quelque chose que les grands n'offrent pas : un rendement sans verrouiller la liquidité, et une gouvernance qui n'est pas seulement une salle de conseil d'administration. Cependant, soyons réalistes — l'adoption est une montagne. C'est nouveau, c'est petit, et c'est contre des acteurs en place avec des milliards en liquidité. Pour une vue d'ensemble sur la façon dont différents stablecoins équilibrent forces et risques, consultez notre analyse de avantages et inconvénients des stablecoins.

Tokenomics et mécanismes d'approvisionnement

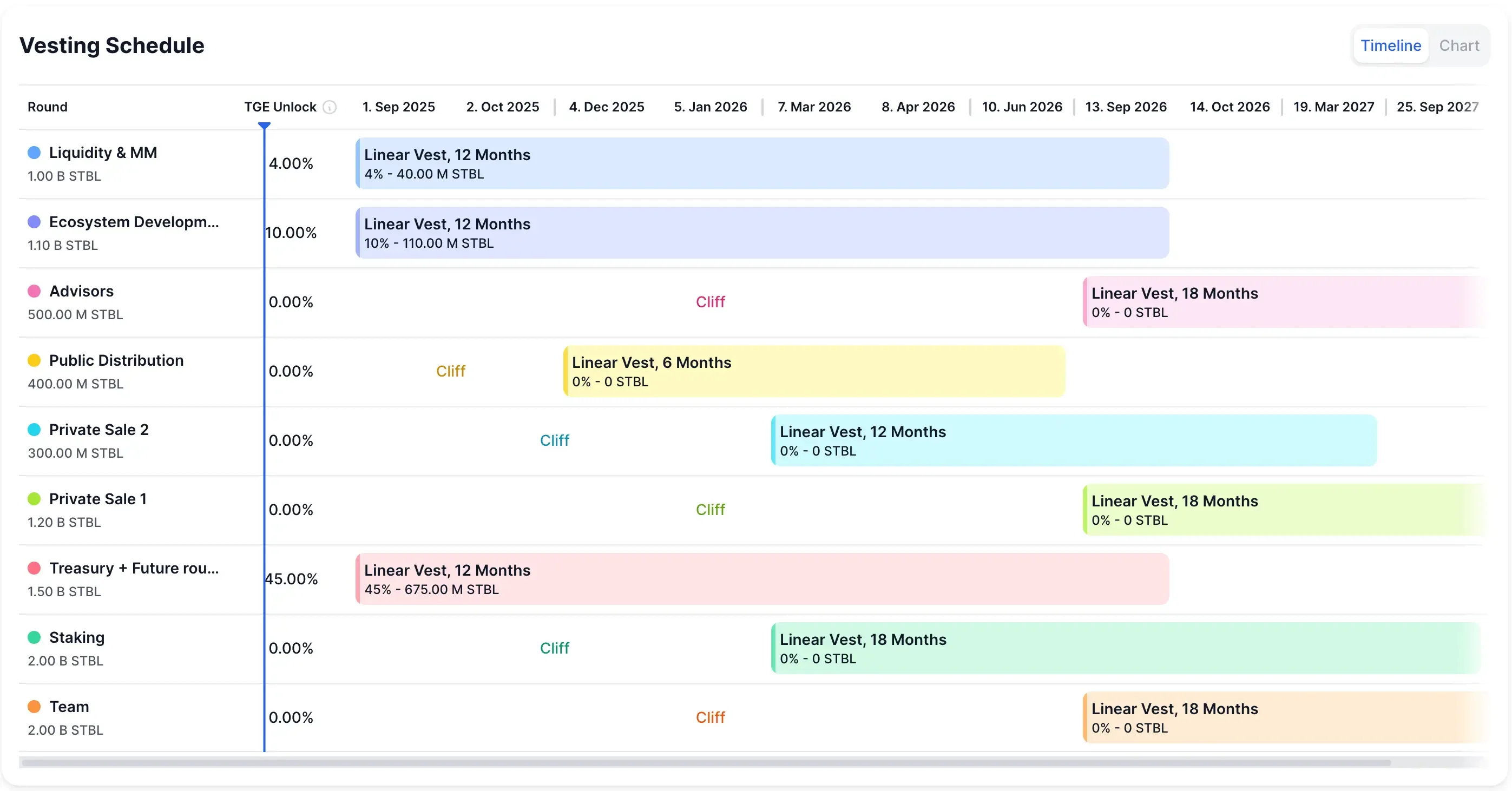

Jeton STBL la conception est délibérément serrée. L'offre maximale est plafonnée à 10 milliards, mais seulement 500 millions (≈5%) sont en circulation aujourd'hui. Cette rareté crée une pression immédiate sur l'action des prix — un petit flottant face à une attention croissante.

Les 95 % restants de l'offre restent verrouillés, avec une acquisition répartie entre la liquidité, le financement de l'écosystème, les ventes privées, les conseillers et l'équipe. Le calendrier de libération réel montre des falaises et des acquisitions linéaires s'étendant jusqu'en 2026-2027, ce qui signifie que la majorité des tokens n'entreront pas en circulation avant des mois voire des années.

Comme le montre clairement le graphique, le trésor et les futurs tours représentent la plus grande part (45%), se débloquant progressivement sur 12 mois, tandis que des catégories comme l'équipe et les conseillers font face à des périodes d'acquisition plus longues de 18 mois. La distribution publique, le staking et le développement de l'écosystème suivent également des calendriers échelonnés.

Cela signifie que la rareté peut se maintenir à court terme, mais les déblocages futurs pourraient remodeler la liquidité et les dynamiques de gouvernance. Pour les traders, surveiller ces échéances est tout aussi important que de regarder le graphique des prix.

Le jeton de gouvernance lui-même n'est pas seulement un jeton spéculatif. Il a du poids : voter sur les frais, les choix de collatéral, les règles de rendement et la gestion de la trésorerie. En bref, STBL n'est pas seulement un coupon pour des gains futurs — c'est un levier sur le fonctionnement de l'ensemble du protocole.

Adoption, Intégrations et Pools de liquidité

STBL n'a pas fait ses débuts discrètement sur le marché — il est allé directement vers de grandes plateformes. Binance Alpha et Kraken ont pris en charge le token dès le premier jour, les détenteurs de Alpha Points ayant un accès anticipé. Cette exclusivité a contribué à alimenter le pic de lancement de 455%. Les traders adorent une porte à franchir.

Du côté DeFi, la feuille de route s'étend davantage. La phase 3 prévoit l'interopérabilité cross-chain ainsi que des mécanismes de staking pour augmenter les rendements. L'idée est que l'USST puisse circuler entre les chaînes tandis que le YLD continue de générer des revenus, le rendant portable sans perdre son avantage.

Le beta dApp est déjà en ligne. Les utilisateurs peuvent frapper des stablecoins USST et des tokens YLD directement contre des garanties RWA — pas de fumée, pas de promesses, juste du code fonctionnel. Les vérifications de sécurité par Nethermind et Cyfrin ajoutent une couche de crédibilité, du moins pour l'instant.

Et puis il y a l'angle institutionnel. Wave Digital Assets, avec plus de 1 milliard de dollars d'actifs sous gestion, est derrière le projet. Ce n'est pas juste une ligne dans un communiqué de presse — cela indique que quelqu'un dans la finance traditionnelle pense que ce modèle a sa place dans les portefeuilles, pas seulement dans les discussions Telegram.

Gouvernance, Transparence, et Risques

STBL s'appuie sur la gouvernance communautaire plutôt que sur les conseils d'administration d'entreprise. Les détenteurs du token fixent les règles : quels collatéraux sont acceptés, comment les frais sont structurés, comment le rendement est réparti, même quand le trésor pivote. Cela fonctionne selon le modèle DeFi familier — vote pondéré par token — mais avec des enjeux directement liés à des actifs du monde réel.

La transparence n'est pas une note de bas de page ici. Le processus de minting, les réserves de collatéral et les flux de rendement sont tous sur la chaîne, suivis par des contrats intelligents. L'argument est simple : plus visible que l'USDT, moins discrétionnaire que l'USDC, avec une gestion programmatique des actifs faisant le gros du travail.

Où se situent les risques :

- Réglementation. Les conceptions soutenues par RWA entrent dans la tempête des nouvelles lois sur les stablecoins comme le GENIUS Act. La conformité n'est pas optionnelle.

- Liquidité. Seulement 5 % de l'offre est en circulation. Flottant mince plus nouveau token = goulets d'étranglement potentiels pour les traders.

- Collatéral. Une forte dépendance aux Trésors et aux marchés à revenu fixe signifie que les mouvements des taux d'intérêt se répercutent dans le protocole.

- Gouvernance. La concentration de tokens pourrait permettre à quelques baleines d'influencer les décisions — et pas toujours en faveur de la communauté.

Positionnement sur le marché dans l'écosystème des stablecoins

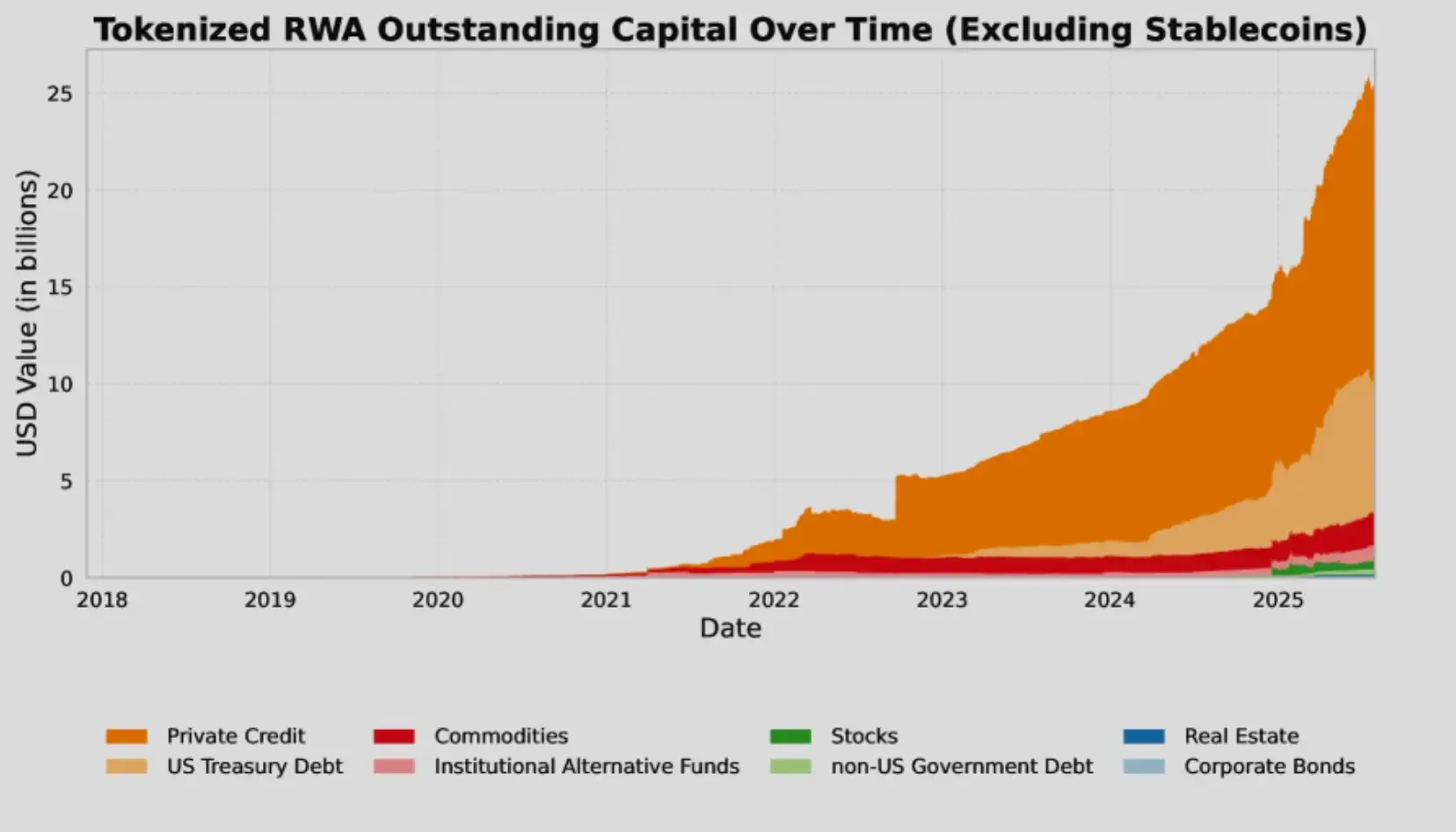

STBL ne se lance pas dans le vide. Le marché des stablecoins dépasse désormais 225 milliards de dollars, et son créneau à la croissance la plus rapide est la tokenisation des actifs du monde réel (RWA).

D'ici 2025, les RWAs tokenisés ont grimpé à 24-25 milliards de dollars, en hausse de 308 % en seulement trois ans. Les bons du Trésor mènent la charge : plus de 7,4 milliards de dollars tokenisés, une augmentation de 80 % cette année seulement. Ce contexte rend le modèle de STBL — rendement provenant de bons du Trésor réglementés — moins expérimental et plus comme une extension naturelle de la direction déjà prise par le marché.

STBL ne rivalise pas encore avec l'échelle de USDT ou USDC, mais il n'essaie pas non plus de les copier. Son différenciateur est le partage de rendement, plus la crédibilité institutionnelle de Wave Digital Assets et la connexion Tether via Reeve Collins. Ces signaux comptent lorsqu'il s'agit de séduire à la fois les utilisateurs DeFi et les allocateurs TradFi.

Le lancement a coïncidé avec deux vents favorables : les régulateurs traçant enfin des lignes plus claires autour des stablecoins, et les institutions avides d'actifs numériques générateurs de rendement. Les exigences de soutien du Trésor de la loi GENIUS s'alignent parfaitement sur la conception de la garantie de STBL, lui donnant un récit réglementaire dès le premier jour.

Pendant ce temps, d’autres acteurs cherchent à atteindre l’échelle sous un autre angle — la chaîne Plasma a été lancée avec $2B de liquidité et des transferts USDT sans frais, soulignant à quel point la concurrence dans l’infrastructure des stablecoins devient féroce.

Points clés pour les commerçants et les investisseurs

STBL est précoce, désordonné et potentiellement énorme. C'est la version courte.

Facteurs de hausse

Le bilan du fondateur (Reeve Collins, Tether) plus le soutien institutionnel de Wave Digital Assets confère de la crédibilité. Le modèle de répartition des rendements s'inscrit directement dans la tendance croissante de la tokenisation RWA, positionnant STBL pour une prise de part de marché dans un secteur des stablecoins de 225 milliards de dollars.

Considérations d'investissement

La rareté semble bonne maintenant — seulement 5 % de l'offre est liquide — mais cette concentration a des effets ambivalents. Les déblocages pourraient frapper fort. Ajoutez l'incertitude réglementaire pour les conceptions adossées à des RWA et le fait qu'elle concurrence des géants, et le profil de risque devient évident.

Chronologie

La feuille de route se déroule en phases : cadre de gouvernance (Phase 2), pontage inter-chaînes (Phase 3), compléments de staking après cela. Que ces étapes soient atteintes à temps — et que les utilisateurs s'y intéressent réellement — décidera si STBL persiste ou échoue.

Comment fonctionne STBL : contrats intelligents, RWA et modèle de rendement

Au cœur de STBL se trouve une configuration à trois jetons — inhabituelle, mais délibérée. Chaque jeton a son propre rôle : un pour la liquidité, un pour le rendement, un pour la gouvernance.

USST Stablecoin est le dollar stable. Il est indexé 1:1 sur l'USD et soutenu par des actifs réels réglementés comme les bons du Trésor américain et les fonds monétaires notés AAA. Les utilisateurs peuvent le frapper directement depuis leur portefeuille — pas de staking, pas de verrouillages, pas de complications.

YLD Token est là où les choses deviennent intéressantes. Chaque fois que quelqu'un frappe USST, il reçoit également YLD, qui suit le rendement des Trésors sous-jacents et des garanties à revenu fixe. En pratique, cela transforme le revenu obligataire passif en un flux échangeable sur la chaîne.

STBL Governance Token relie le système. Les détenteurs décident quels actifs peuvent soutenir USST, comment les réserves sont gérées, quels frais s'appliquent et quelles mises à jour sont mises en œuvre. C'est le volant du protocole.