Crypto

Pourquoi les préoccupations concernant l'effondrement de l'USDT augmentent-elles?

Le passage de Tether vers le Bitcoin et l'or, motivé par les taux, a augmenté les bénéfices mais a réduit sa couche de protection. Une baisse de 30% peut effacer la réserve de 6,8 milliards de dollars de l'émetteur sur le papier, alimentant les inquiétudes d'un effondrement de l'USDT davantage causées par des chocs de confiance que par une insolvabilité réelle.

Aperçu rapide

- Le tampon de l'émetteur de Tether n'est que de 6,8 milliards de dollars contre 22,8 milliards de dollars en actifs à risque BTC + or.

- Une baisse de 30 % des deux efface le tampon et montre une insolvabilité technique sur le papier.

- La société mère a un capital de 30 milliards de dollars, mais il n'est pas légalement engagé envers les détenteurs d'USDT.

- La note « faible » de S&P amplifie le risque d'image plus que le risque de bilan.

- Les préoccupations concernant l'effondrement de l'USDT dépendent de la confiance, pas des réserves — les vagues de rachat commencent par la psychologie.

Inquiétudes concernant l'effondrement de l'USDT

Le rapport d'attestation BDO de Tether pour le troisième trimestre 2025 ressemble à quelque chose entre un rapport de réserve de stablecoin et le dépôt trimestriel d'un vaste groupe d'investissement. Vous pouvez presque sentir deux entités superposées l'une sur l'autre — l'émetteur qui imprime réellement USDT, et la société mère qui ressemble plus à un fonds macro légèrement réglementé.

L'écart de solvabilité

Commencez avec l'émetteur.

Tether International détient 181,2 milliards de dollars en réserves soutenant 174,4 milliards de dollars de passifs USDT. Ce mince excédent de 6,8 milliards de dollars est le principal point de critique. C'est seulement environ 2,8 % des actifs et environ 3,9 % des passifs, ce qui est exactement le chiffre Arthur Hayes continue de mentionner.

Mais revenons à la société mère — Tether Holdings — et le ton change complètement.

Sur une base consolidée, le groupe contrôle 215 milliards de dollars d'actifs avec 30 milliards de dollars de capitaux propres, y compris un impressionnant 23 milliards de dollars de bénéfices non répartis. Ces bénéfices non répartis n'apparaissent pas dans l'attestation de l'émetteur et sont légalement séparés des réserves de tokens, mais ils existent. Et ils sont suffisamment importants pour absorber plusieurs événements de stress.

Ainsi, vous vous retrouvez avec deux histoires de solvabilité se déroulant en parallèle :

- Réalité de l'émetteur : un tampon de 6,8 milliards de dollars protégeant une pile de passifs de 174,4 milliards de dollars

- Réalité du groupe : une base de capitaux propres de 30 milliards de dollars soutenant un bilan de 215 milliards de dollars

Aucun document unique ne permet à ces deux mondes de se réconcilier proprement, c'est pourquoi le débat refait surface.

Tether l'Investisseur Souverain

La composition des réserves est là où les choses commencent à paraître surréalistes.

Avec 112,4 milliards de dollars en bons du Trésor américain, Tether se situe désormais entre la Corée du Sud et l'Allemagne dans les classements souverains mondiaux.

Rien qu'avec cela, Tether gagne environ 500 millions de dollars chaque mois, soit 6 milliards de dollars par an, uniquement grâce au rendement.

Le reste est là où les choses deviennent épicées :

- 9,856 milliards de dollars en Bitcoin

- 12,921 milliards de dollars en or

- lignes plus petites dans les prêts garantis et les obligations d'entreprise

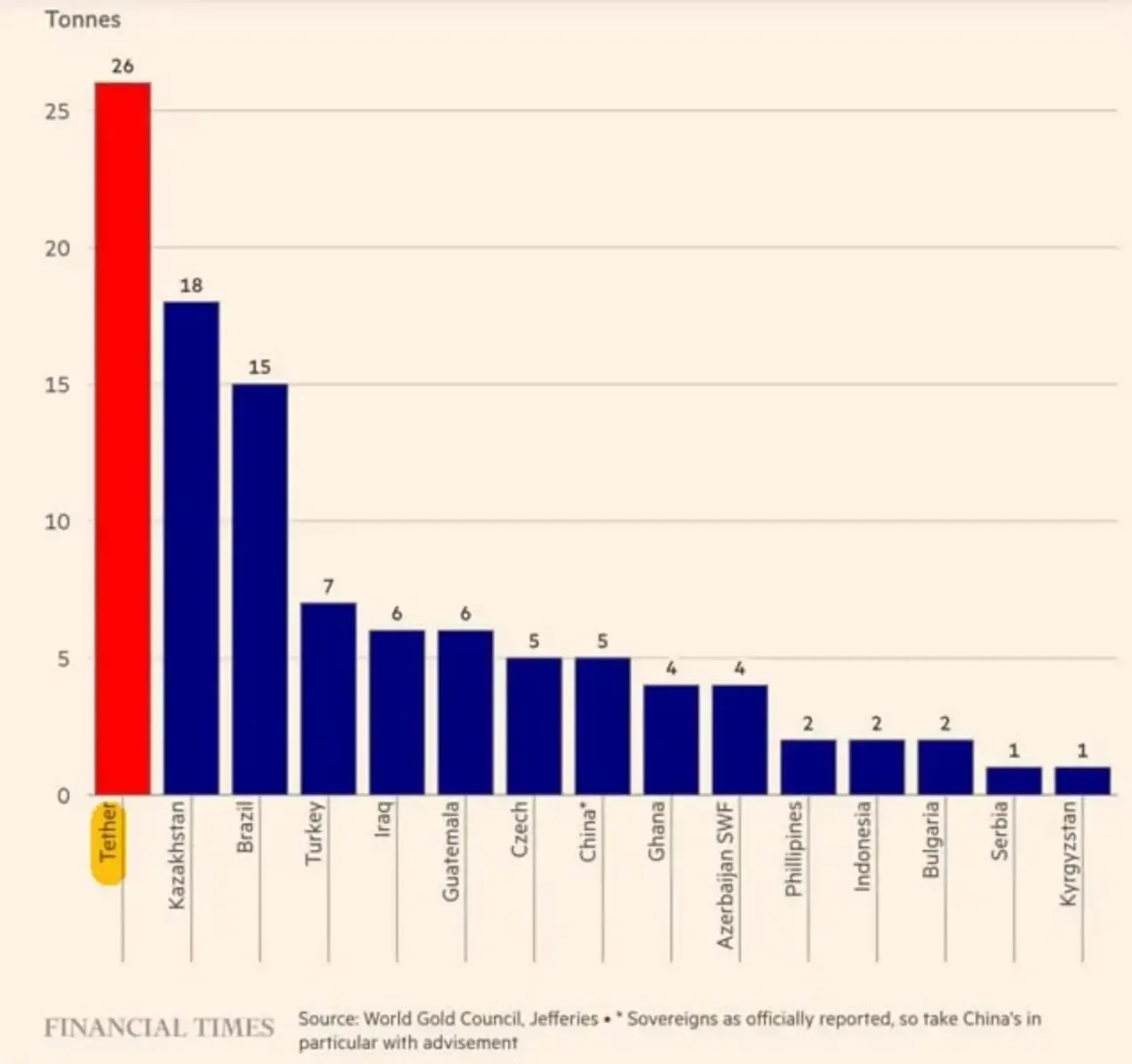

Et l'ampleur de cette allocation d'or est devenue encore plus claire au T3 2025. Selon le Financial Times, Tether était le plus grand acheteur d'or au monde ce trimestre-là — achetant 26 tonnes, plus que n'importe quelle banque centrale.

Ensemble, la manche BTC+or totalise 22,8 milliards de dollars — l'exposition exacte sur laquelle les gens centrent son scénario d'insolvabilité.

Pourquoi Tether a accumulé 12,9 milliards de dollars en or et 9,9 milliards de dollars en BTC

Cette rotation n'était pas un pari crypto fantaisiste. Elle est liée aux taux d'intérêt.

Les marchés à terme s'attendent à ce que la Fed réduise les taux jusqu'à fin 2025 — la réunion de décembre à elle seule a une probabilité de 87,4% d'une réduction de 25 points de base. Des taux plus bas signifient des revenus plus faibles provenant des bons du Trésor, qui est la principale machine à cash de Tether.

Ainsi, l'entreprise s'est orientée vers des actifs qui pourraient produire quelque chose de non corrélé. L'or agit comme un amortisseur macroéconomique. Bitcoin se comporte comme Bitcoin — volatil, parfois brillant, occasionnellement brutal.

Et voici la partie inconfortable : ce changement introduit la volatilité mark-to-market directement dans le tampon au niveau de l'émetteur. Les bons du Trésor bougent à peine au jour le jour. BTC et l'or bougent constamment.

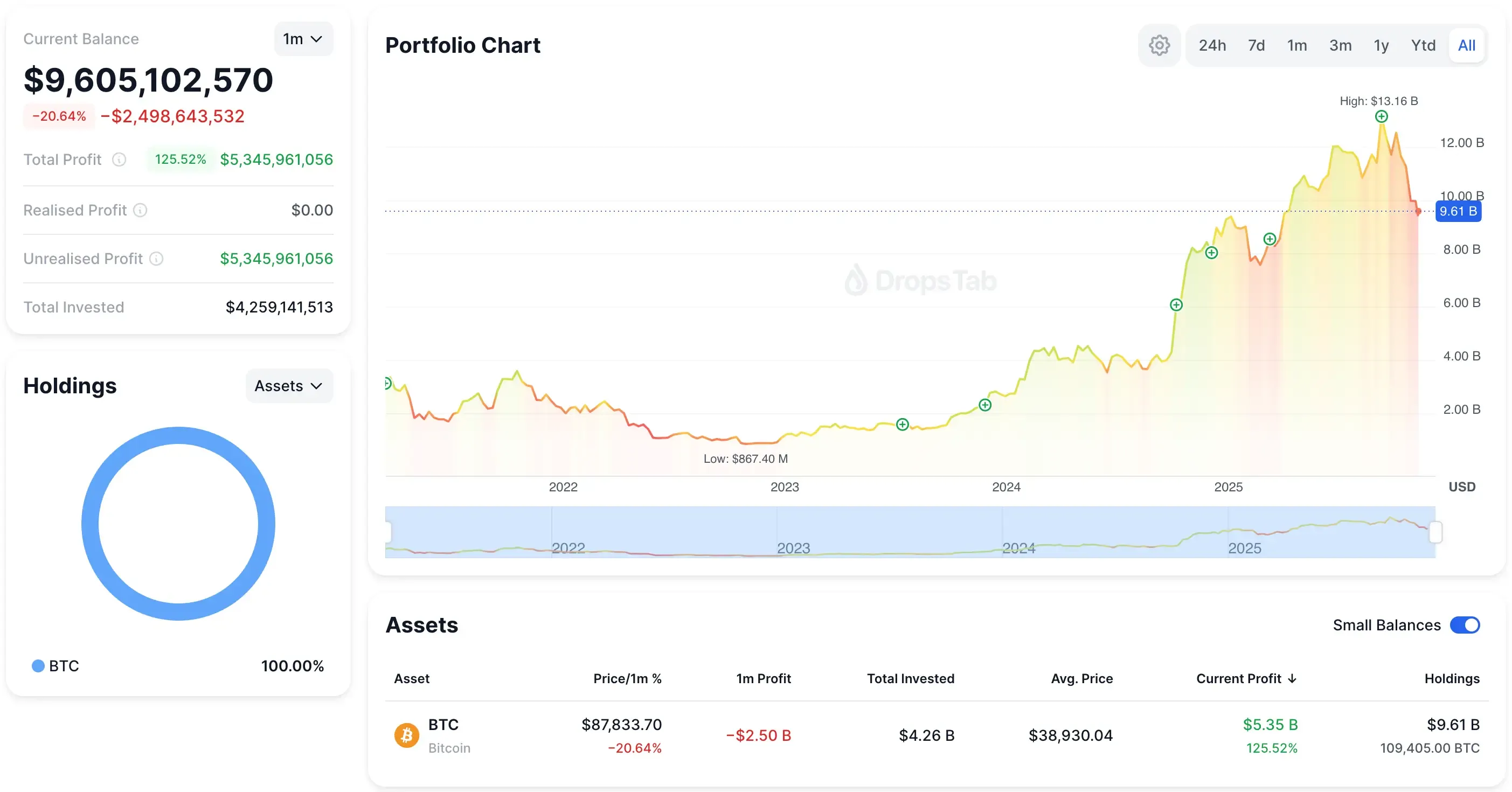

Et ce n'est pas théorique — le portefeuille BTC de Tether fluctue déjà de milliards mois après mois. Le graphique du portefeuille ci-dessous montre comment un seul mois de volatilité peut effacer près de 2,5 milliards de dollars de valeur sur le papier.

Ce que l'attestation montre vraiment est que Tether ne couvre pas le USDT lui-même. Il couvre son modèle économique.

La réserve excédentaire de 6,8 milliards de dollars est moins un « coussin de sécurité » et plus une « éponge à volatilité ». Si la tranche de risque chute de 30 %, l'émetteur encaisse le coup en premier, tandis que la société mère détient un pool de capital beaucoup plus important — mais structurellement séparé — au-dessus.

La thèse de Hayes contre la défense d'Ardoino

Les calculs d'Arthur Hayes sont simples : la position BTC + or de Tether de 22,8 milliards de dollars peut perdre 6,84 milliards de dollars dans une baisse de 30 % — presque identique au tampon de 6,8 milliards de dollars de l'émetteur. Sur le papier, cela pousse Tether International à environ -100 millions de dollars en fonds propres. C'est une insolvabilité technique, pas un gel de liquidité, mais c'est suffisant pour ébranler la confiance.

Son argument repose sur une prémisse simple : les détenteurs de USDT ne peuvent réclamer que les réserves au niveau de l'émetteur, et non la structure de capital de la société mère. Si la marge de l'émetteur disparaît, même temporairement, l'apparence seule peut déclencher une pression de rachat.

Paolo Ardoino contre les chiffres de la vue consolidée : la société mère détient 23 milliards de dollars en bénéfices non répartis et environ 30 milliards de dollars en capitaux propres totaux. Dans son cadre, Tether dispose de plus qu'assez de capital pour absorber le choc — mais pas à l'intérieur de l'entité étroite sur laquelle Hayes se concentre. C'est l'écart qui compte.

L'argent existe, mais il n'est pas automatiquement engagé pour protéger USDT. Que la société mère puisse légalement ou opérationnellement secourir l'émetteur en temps réel n'est pas clair, et cette incertitude est ce qui amplifie toute récession.

Test de résistance à la chute de 30 %

Une baisse de 30 % du BTC et de l'or efface environ 6,84 milliards de dollars de la réserve de risque de 22,8 milliards de dollars de Tether — presque exactement la taille de la réserve de 6,8 milliards de dollars de l'émetteur. En théorie, cela pousse Tether International légèrement dans le négatif, environ -100 millions de dollars, même si la société mère reste confortablement solvable.

Et c'est là que réside le véritable danger. Pas la perte elle-même — les apparences. Avec Bitcoin représentant désormais 5,6 % de tous les USDT en circulation, une baisse rapide entraîne le ratio de couverture visible de Tether en dessous du seuil psychologique de 3,9 % que les institutions suivent. Au moment où cette couverture diminue, les traders cessent de discuter des définitions comptables et commencent à retirer de la liquidité.

Si suffisamment de bureaux croient que le parent peut hésiter — ou avoir des difficultés légales — à corriger l'émetteur, une vague de rachat peut se former uniquement à partir du sentiment. Rien ne se casse fondamentalement ; l'apparence de fragilité suffit.

Et honnêtement, c'est la même fragilité structurelle que vous voyez dans l'ensemble de la pile de stablecoins de 297 milliards de dollars. Les traders font confiance à l'ancrage uniquement tant que les réserves semblent réelles. Nous avons décomposé cette dynamique — de USAT à USDe puis à mUSD — et le schéma se répète ici : une fois que l'image des réserves devient floue, la confiance se déplace en premier.

Dans les stablecoins, la confiance ne fuit pas lentement. Elle se brise.

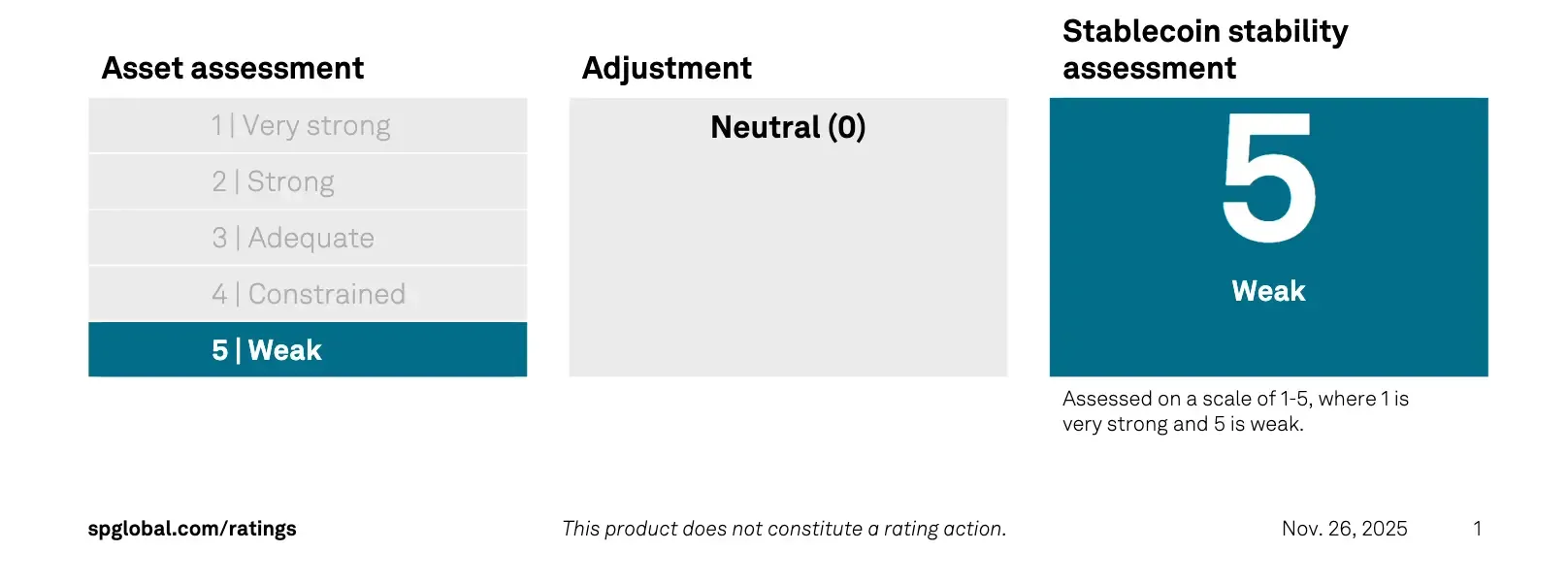

Pression externe : S&P rétrograde USDT à ‘Faible’

Et ce problème de confiance n'est plus théorique.

Fin novembre, S&P Global a attribué à USDT sa note la plus basse — “5 (faible)” — citant exactement les mêmes choses : la volatilité du BTC, l'exposition à l'or, les prêts garantis et les lacunes persistantes en matière de divulgation.

Leur cadre a été conçu pour mesurer si un stablecoin pouvait maintenir son ancrage sous stress. Les actifs à risque de Tether ont transformé cela en un signal d'alarme.

Ardoino réplique

Paolo Ardoino ne l'a pas laissé passer.

Il a soutenu que le système de notation était conçu pour la « finance traditionnelle », pas pour une entreprise disposant de 30 milliards de dollars de fonds propres de groupe et sans actifs toxiques. Son tweet a rapidement fait le tour :

Dépouillez les aspects théâtraux et le message est simple : S&P a examiné uniquement le tampon au niveau de l'émetteur, pas la forteresse au niveau du parent. Mais cela n'efface pas les dommages psychologiques qu'une étiquette « faible » cause pendant une récession.

Conclusion

Tether semble financièrement solide au niveau du groupe — 30 milliards de dollars en capitaux propres et des revenus massifs du Trésor — mais l'émetteur fonctionne toujours avec une mince marge de 6,8 milliards de dollars qu'une baisse de 30 % du BTC+or peut effacer sur le papier. Hayes a raison sur la fragilité ; Ardoino a raison de dire que la société mère peut le couvrir. L'écart est la légalité, pas les mathématiques.

Alors, quelle est la véritable conclusion ? Tether échoue uniquement si les régulateurs empêchent la société mère de secourir l'émetteur. Tether survit à chaque crash de prix que vous pouvez modéliser. Le véritable pari : survivra-t-il à la curiosité de Washington ?