Crypto

STBL: Nowa generacja stablecoinów 2.0

STBL, stworzony przez współzałożyciela Tether Reeve Collins, łączy zabezpieczenie RWA, podział zysków i zarządzanie społecznościowe. Ma na celu wstrząsnąć rynkiem stablecoinów o wartości 225 miliardów dolarów, zdominowanym przez USDT i USDC.

Szybki przegląd

- Uruchomiony w 2024 roku, założony przez Reeve Collins (były CEO Tether).

- System trzech tokenów: USST (stabilny), YLD (zysk), STBL (zarządzanie).

- Zyski z obligacji skarbowych trafiają do użytkowników, a nie do emitentów.

- Wspierany przez Wave Digital Assets (ponad 1 mld USD AUM).

- Konkurencja dla USDT, USDC, DAI; wczesny etap, ale pozycjonowany na rynku wartym 225 mld USD.

- 1. Tło i Założenie

- 2. Jak działa STBL: inteligentne kontrakty, RWA i model zysków

- 3. Jak STBL wypada w porównaniu z innymi stablecoinami

- 4. Tokenomika i mechanika podaży

- 5. Adopcja, Integracje i Płynność Puli

- 6. Zarządzanie, Przejrzystość i Ryzyka

- 7. Pozycjonowanie rynkowe w ekosystemie stablecoinów

- 8. Kluczowe wnioski dla traderów i inwestorów

Tło i Założenie

STBL powstał w 2024 roku, wprowadzony przez Reeve Collins — nazwisko rozpoznawane przez większość weteranów kryptowalut. Collins współzałożył Tether, pierwszego na świecie i wciąż największego stablecoina, a później kierował nim jako CEO. Jego kariera zawsze krążyła wokół cyfrowych finansów: BLOCKv (zebrano 22 mln USD), Pala Interactive (sprzedane po zebraniu 70 mln USD) i nawet seria wczesnych przedsięwzięć marketingowych. Innymi słowy, to nie był ruch nowicjusza.

Wsparcie dla pomysłu pojawiło się szybko. Wave Digital Assets, zarejestrowana w SEC firma doradcza z USA nadzorująca ponad 1 mld USD AUM, prowadziła rundę pre-seed. Ich obecność dała STBL instytucjonalną kotwicę od samego początku — rzadką przewagę dla stablecoina wciąż w fazie inkubacji.

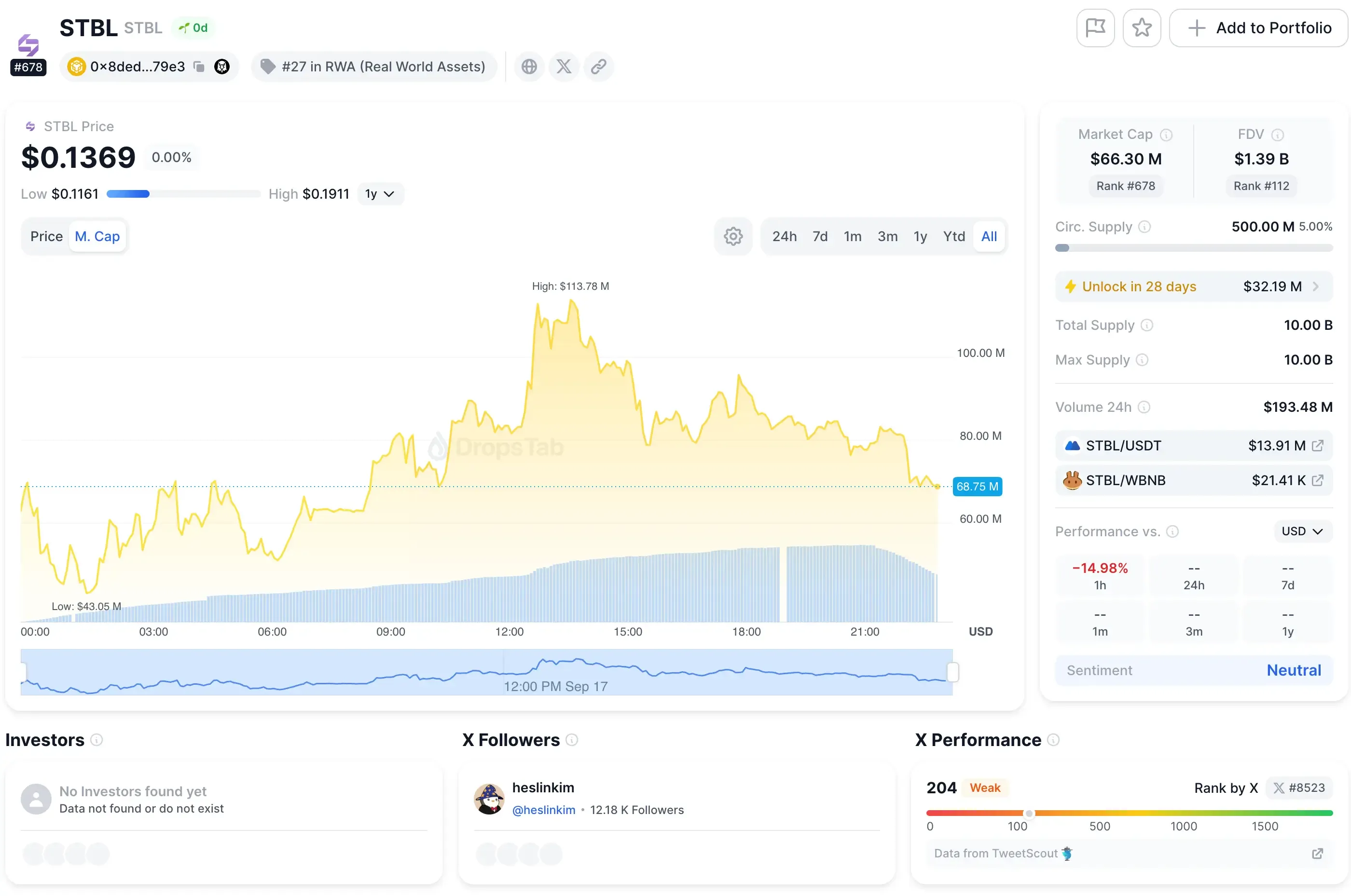

Collins nazywa projekt „Stablecoin 2.0”. Propozycja jest prosta, ale trafna: w starym modelu emitenci zachowują zysk z obligacji skarbowych i ekwiwalentów gotówki. W projekcie STBL ten zysk trafia z powrotem do użytkowników. Aby rozpocząć, token zarządzania (STBL) został uruchomiony 16 września 2025 roku, debiutując na Binance Alpha i Kraken. Traderzy zauważyli — token wzrósł o 455% w ciągu pierwszych 24 godzin, osiągając szczyt blisko $0.17.

Jak działa STBL: inteligentne kontrakty, RWA i model zysków

W centrum STBL znajduje się układ trzech tokenów — nietypowy, ale celowy. Każdy token ma swoją rolę: jeden dla płynności, jeden dla zysku, jeden dla zarządzania.

USST Stablecoin jest stabilnym dolarem. Jest powiązany 1:1 z USD i zabezpieczony regulowanymi aktywami rzeczywistymi, takimi jak amerykańskie obligacje skarbowe i fundusze rynku pieniężnego o ratingu AAA. Użytkownicy mogą go emitować bezpośrednio ze swojego portfela — bez stakowania, bez blokad, bez przeszkód.

YLD Token to tutaj robi się ciekawie. Za każdym razem, gdy ktoś mintuje USST, otrzymuje również YLD, który śledzi dochód z bazowych obligacji skarbowych i zabezpieczeń o stałym dochodzie. W praktyce zamienia to pasywny dochód z obligacji w zbywalny strumień on-chain.

STBL Governance Token łączy system. Posiadacze decydują, jakie aktywa mogą wspierać USST, jak zarządzane są rezerwy, jakie opłaty obowiązują i które aktualizacje są wprowadzane. To kierownica protokołu.

Ta architektura umożliwia to, co Collins nazywa podziałem zysków. Płynność pozostaje w USST, zysk przepływa przez YLD, a zarządzanie pozostaje z STBL. Zamiast zwykłego kompromisu — zarabianie zysków lub pozostanie płynnym — użytkownicy mogą robić oba jednocześnie. Inteligentne kontrakty obsługują emisję, kontrole rezerw i dystrybucje w czasie rzeczywistym, z limitami i proporcjami ustalanymi przez głosowania zarządu.

Jak STBL wypada w porównaniu z innymi stablecoinami

Każdy stablecoin kończy w jednym z kilku obozów — scentralizowanym, nadzabezpieczonym lub eksperymentalnych hybrydach. Model STBL nie pasuje dokładnie do żadnego z nich.

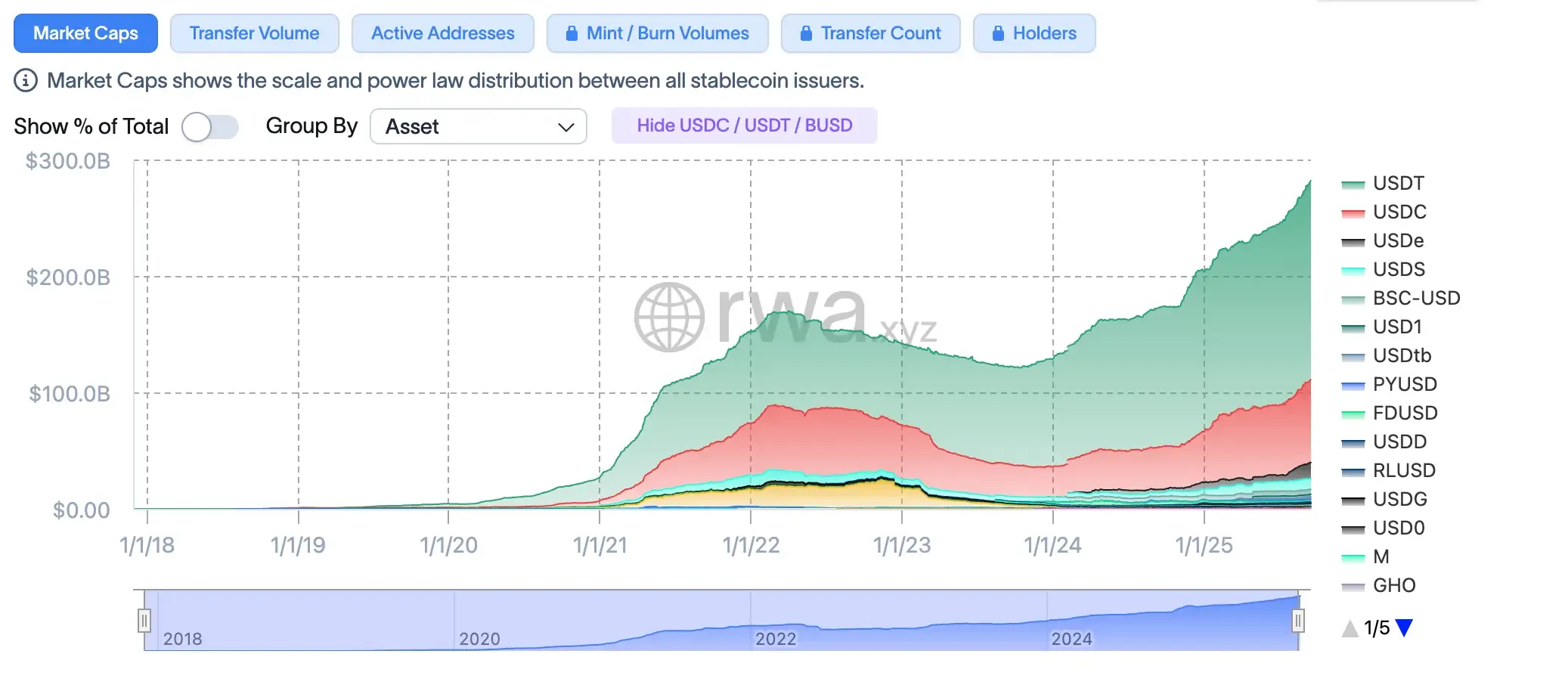

Scentralizowane giganty: USDT i USDC

Tether utrzymuje się na poziomie ~$158,6 mld i nadal dominuje pod względem płynności, chociaż pytania o przejrzystość nigdy nie znikają. USDC jest mniejszy (~$62,2 mld), ale wygrywa pod względem audytów i raportowania. Oba polegają na tym, że emitenci zgarniają zysk z obligacji skarbowych. STBL to odwraca: zysk jest dzielony z powrotem do użytkowników, a nie zamknięty w bilansie korporacyjnym.

Modele wspierane kryptowalutami: DAI i LUSD

DAI MakerDAO (~3,6 mld USD) używa koszyka zabezpieczeń, podczas gdy LUSD (~300 mln USD) opiera się wyłącznie na ETH z niezmiennymi kontraktami. Te konfiguracje eliminują zaufanie do centralizacji, ale narażają użytkowników na wahania rynku kryptowalut. Baza aktywów rzeczywistych (RWA) STBL jest bardziej stabilna — mniej reaktywna na zły dzień w ETH.

Hybrydowe/algorytmiczne gry: FRAX

FRAX (~$600M) miesza częściowe zabezpieczenie z algorytmiczną stabilizacją. Ten projekt działał, dopóki nie przestał działać dla innych projektów (pamiętasz UST). STBL omija tę kruchość, opierając się całkowicie na regulowanych Skarbach Państwa i funduszach rynku pieniężnego.

Dlaczego to ma znaczenie

STBL oferuje coś, czego nie mają główni gracze: zysk bez blokowania płynności i zarządzanie, które nie jest tylko korporacyjną salą konferencyjną. Niemniej jednak, bądźmy szczerzy — adopcja to góra do pokonania. To nowe, małe i stoi naprzeciwko gigantów z miliardami w płynności. Dla szerszego spojrzenia na to, jak różne stablecoiny równoważą mocne strony i ryzyka, zobacz nasz podział zalety i wady stablecoinów.

Tokenomika i mechanika podaży

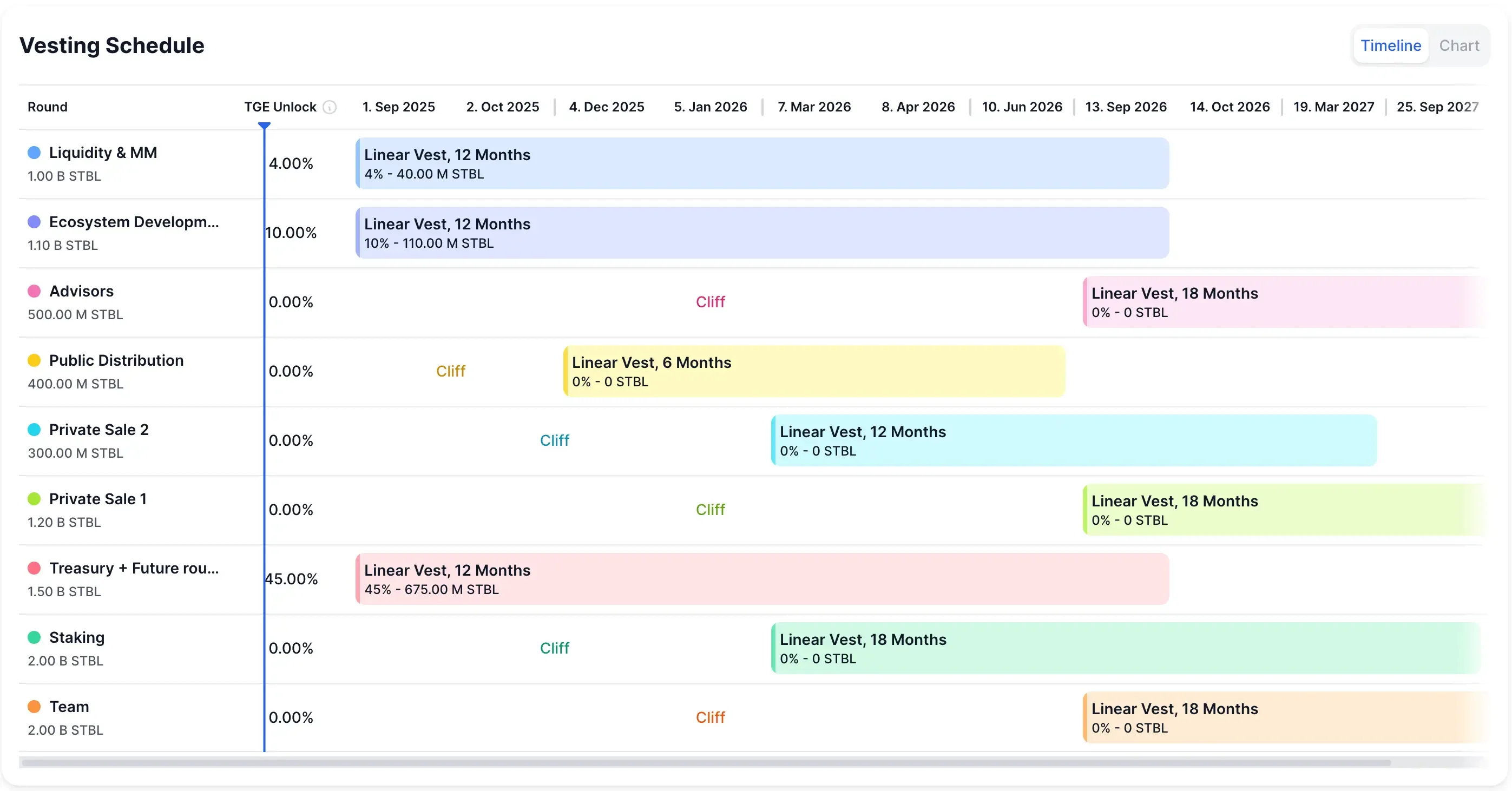

Token STBL projekt jest celowo ograniczony. Maksymalna podaż jest ograniczona do 10 miliardów, ale tylko 500 milionów (≈5%) jest obecnie w obiegu. Ta rzadkość tworzy natychmiastową presję na ruch cenowy — mała ilość w obiegu przy rosnącej uwadze.

Pozostałe 95% podaży pozostaje zablokowane, z harmonogramem uwalniania obejmującym płynność, finansowanie ekosystemu, prywatne sprzedaże, doradców i zespół. Rzeczywisty harmonogram uwalniania pokazuje klify i liniowe uwalnianie rozciągające się do lat 2026–2027, co oznacza, że większość tokenów nie wejdzie do obiegu przez miesiące, a nawet lata.

Jak jasno pokazuje wykres, skarb i przyszłe rundy stanowią największy udział (45%), odblokowując się stopniowo w ciągu 12 miesięcy, podczas gdy kategorie takie jak zespół i doradcy mają dłuższe 18-miesięczne okresy nabywania. Dystrybucja publiczna, staking i rozwój ekosystemu również podążają za stopniowymi harmonogramami.

Oznacza to, że niedobór może utrzymać się w krótkim okresie, ale przyszłe odblokowania mogą przekształcić dynamikę płynności i zarządzania. Dla traderów obserwowanie tych klifów jest równie ważne, jak obserwowanie wykresu cenowego.

Sam token zarządzania nie jest tylko spekulacyjnym żetonem. Ma znaczenie: głosowanie w sprawie opłat, wyboru zabezpieczeń, zasad uzyskiwania zysków i zarządzania skarbcem. Krótko mówiąc, STBL nie jest tylko kuponem na przyszłe zyski — to dźwignia na to, jak działa cały protokół.

Adopcja, Integracje i Płynność Puli

STBL nie wchodził na rynek po cichu — od razu celował w duże miejsca. Binance Alpha i Kraken wprowadziły token pierwszego dnia, a posiadacze Alpha Points uzyskali wczesny dostęp. Ta ekskluzywność pomogła napędzić wzrost o 455% w dniu premiery. Traderzy uwielbiają bramę, przez którą można się przebić.

Po stronie DeFi, plan działania sięga dalej. Faza 3 zakłada interoperacyjność międzyłańcuchową oraz mechanizmy stakingu, aby zwiększyć zyski. Propozycja jest taka, że USST może przepływać między łańcuchami, podczas gdy YLD nadal generuje dochód, co czyni go przenośnym bez utraty przewagi.

Beta beta dApp jest już dostępna. Użytkownicy mogą mintować stablecoiny USST i tokeny YLD bezpośrednio przeciwko zabezpieczeniu RWA — bez dymu, bez obietnic, tylko działający kod. Kontrole bezpieczeństwa przeprowadzone przez Nethermind i Cyfrin dodają warstwę wiarygodności, przynajmniej na razie.

A potem jest kąt instytucjonalny. Wave Digital Assets, z ponad 1 miliardem dolarów AUM, stoi za projektem. To nie jest tylko linijka w komunikacie prasowym — to sygnalizuje, że ktoś w TradFi uważa, że ten model należy do portfeli, a nie tylko do czatów na Telegramie.

Zarządzanie, Przejrzystość i Ryzyka

STBL opiera się na zarządzaniu społecznościowym, a nie na korporacyjnych salach zarządu. Posiadacze tokenów ustalają zasady: jakie zabezpieczenie jest akceptowane, jak są strukturyzowane opłaty, jak dzielone są zyski, a nawet kiedy skarbiec zmienia kierunek. Działa na znanym schemacie DeFi — głosowanie ważone tokenami — ale z udziałami bezpośrednio powiązanymi z aktywami rzeczywistymi.

Przejrzystość nie jest tutaj tylko dodatkiem. Proces mintowania, rezerwy zabezpieczeń i przepływy zysków są umieszczone na blockchainie, śledzone przez smart kontrakty. Oferta jest prosta: bardziej widoczna niż USDT, mniej uznaniowa niż USDC, z programowym zarządzaniem aktywami wykonującym ciężką pracę.

Gdzie leżą ryzyka:

- Regulacje. Projekty wspierane przez RWA wchodzą w burzę nowych przepisów dotyczących stablecoinów, takich jak GENIUS Act. Zgodność nie jest opcjonalna.

- Płynność. Tylko 5% podaży jest aktywne. Cienka płynność plus nowy token = potencjalne wąskie gardła dla traderów.

- Zabezpieczenie. Duże uzależnienie od obligacji skarbowych i rynków o stałym dochodzie oznacza, że ruchy stóp procentowych wpływają na protokół.

- Zarządzanie. Koncentracja tokenów może pozwolić kilku wielorybom na przechylenie decyzji — i nie zawsze na korzyść społeczności.

Pozycjonowanie rynkowe w ekosystemie stablecoinów

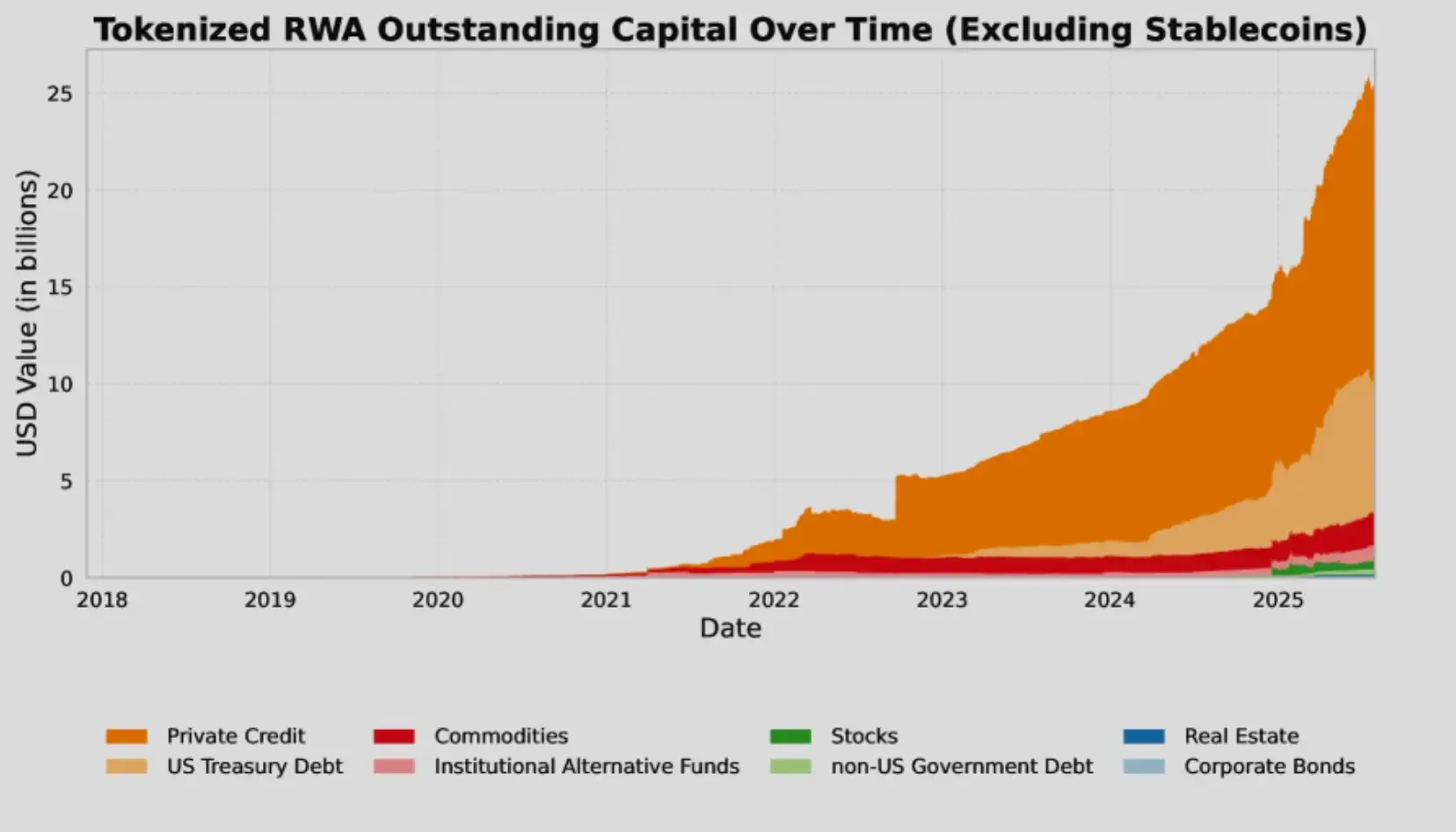

STBL nie wchodzi na rynek w próżni. Rynek stablecoinów obecnie przekracza 225 miliardów dolarów, a jego najszybciej rozwijającą się niszą jest tokenizacja aktywów rzeczywistych (RWA).

Do 2025 r. tokenizowane RWA wzrosły do 24–25 mld USD, co stanowi wzrost o 308% w ciągu zaledwie trzech lat. Skarbce prowadzą: ponad 7,4 mld USD tokenizowane, co stanowi wzrost o 80% tylko w tym roku. To tło sprawia, że model STBL — zysk z regulowanych skarbców — wygląda mniej jak eksperyment, a bardziej jak naturalne rozszerzenie kierunku, w którym rynek już zmierza.

STBL nie dorównuje jeszcze skali USDT ani USDC, ale nie próbuje ich również kopiować. Jego wyróżnikiem jest dzielenie się zyskami oraz instytucjonalna wiarygodność od Wave Digital Assets i powiązanie z Tether przez Reeve Collins. Te sygnały mają znaczenie przy pozyskiwaniu zarówno użytkowników DeFi, jak i alokatorów z TradFi.

Uruchomienie zbiegło się z dwoma sprzyjającymi czynnikami: regulatorzy w końcu wyznaczają wyraźniejsze granice wokół stablecoinów, a instytucje są głodne cyfrowych aktywów przynoszących zyski. Wymogi dotyczące wsparcia skarbowego ustawy GENIUS idealnie pasują do projektu zabezpieczeń STBL, nadając mu narrację regulacyjną od pierwszego dnia.

Tymczasem inni gracze gonią za skalą w inny sposób — łańcuch Plasma wystartował z $2B płynności i transferami USDT bez opłat, co podkreśla, jak zażarta staje się konkurencja w infrastrukturze stablecoinów.

Kluczowe wnioski dla traderów i inwestorów

STBL jest wczesny, chaotyczny i potencjalnie ogromny. To krótka wersja.

Czynniki wzrostu

Historia założyciela (Reeve Collins, Tether) oraz wsparcie instytucjonalne od Wave Digital Assets dodają wiarygodności. Model podziału zysków bezpośrednio łączy się z rosnącym trendem tokenizacji RWA, co pozycjonuje STBL do zdobycia udziału w rynku w sektorze stablecoinów wartym 225 miliardów dolarów.

Rozważania inwestycyjne

Niedobór wygląda teraz dobrze — tylko 5% podaży jest płynne — ale ta koncentracja ma swoje wady. Odblokowania mogą mocno uderzyć. Dodaj do tego niepewność regulacyjną dla projektów wspieranych przez RWA i fakt, że konkuruje z gigantami, a profil ryzyka staje się oczywisty.

Oś czasu

Plan działania przebiega w fazach: ramy zarządzania (Faza 2), mostkowanie międzyłańcuchowe (Faza 3), dodatki do stakingu po tym. Czy te kamienie milowe zostaną osiągnięte na czas — i czy użytkownicy faktycznie się tym przejmują — zdecyduje, czy STBL się utrzyma czy nie.