Crypto

Dlaczego rosną obawy dotyczące upadku USDT

Przejście Tether na Bitcoin i złoto napędzane stopami procentowymi zwiększyło zyski, ale zmniejszyło jego warstwę ochronną. Spadek o 30% może zniwelować papierowy bufor emitenta w wysokości 6,8 mld USD — podsycając obawy o upadek USDT, napędzane bardziej szokami zaufania niż faktyczną niewypłacalnością.

Szybki przegląd

- Bufor emitenta Tether wynosi tylko 6,8 mld USD w porównaniu do 22,8 mld USD w aktywach ryzyka BTC + złoto.

- Spadek o 30% w obu przypadkach wymazuje bufor i pokazuje techniczną niewypłacalność na papierze.

- Spółka macierzysta ma 30 mld USD kapitału, ale nie jest on prawnie zobowiązany wobec posiadaczy USDT.

- Ocena „słaba” S&P wzmacnia ryzyko optyczne bardziej niż ryzyko bilansowe.

- Obawy dotyczące upadku USDT zależą od zaufania, a nie rezerw — fale wykupu zaczynają się od psychologii.

Obawy dotyczące załamania USDT Dane

Raport atestacyjny BDO Tether za trzeci kwartał 2025 roku przypomina coś pomiędzy raportem rezerw stablecoin a kwartalnym zgłoszeniem rozległej grupy inwestycyjnej. Można niemal poczuć, jak dwie jednostki nakładają się na siebie — emitent, który faktycznie drukuje USDT, oraz firma macierzysta, która wygląda bardziej jak lekko regulowany fundusz makro.

Luka wypłacalności

Zacznij od emitenta.

Tether International posiada 181,2 mld USD w rezerwach wspierających 174,4 mld USD zobowiązań USDT. To cienkie nadwyżki 6,8 mld USD są głównym punktem krytyki. To tylko około 2,8% aktywów i około 3,9% zobowiązań, co jest dokładnie liczbą Arthur Hayes ciągle podkreśla.

Ale wróćmy do firmy macierzystej — Tether Holdings — i ton zmienia się całkowicie.

Na zasadzie skonsolidowanej grupa kontroluje aktywa o wartości 215 mld USD z 30 mld USD kapitału własnego, w tym budzące zdziwienie 23 mld USD zysków zatrzymanych. Te zyski zatrzymane nie pojawiają się w poświadczeniu emitenta i są prawnie oddzielone od rezerw tokenów, ale istnieją. I są wystarczająco duże, aby pochłonąć wiele zdarzeń stresowych.

Więc kończysz z dwiema historiami wypłacalności biegnącymi równolegle:

- Rzeczywistość emitenta: bufor 6,8 mld USD chroniący stos zobowiązań o wartości 174,4 mld USD

- Rzeczywistość grupy: baza kapitałowa 30 mld USD wspierająca bilans o wartości 215 mld USD

Żaden pojedynczy dokument nie sprawia, że te dwa światy godzą się ze sobą w sposób czysty, co jest powodem, dla którego debata wciąż się pojawia.

Tether suwerenny inwestor

Skład rezerw to miejsce, gdzie rzeczy zaczynają wyglądać surrealistycznie.

Z $112,4 mld w amerykańskich obligacjach skarbowych, Tether plasuje się teraz między Koreą Południową a Niemcami w globalnych rankingach suwerennych.

Z tego samego Tether zarabia około 500 mln USD miesięcznie, czyli 6 mld USD rocznie, tylko z zysków.

Reszta to miejsce, gdzie robi się pikantnie:

- $9.856B w Bitcoin

- $12.921B w złocie

- mniejsze linie w zabezpieczonych pożyczkach i obligacjach korporacyjnych

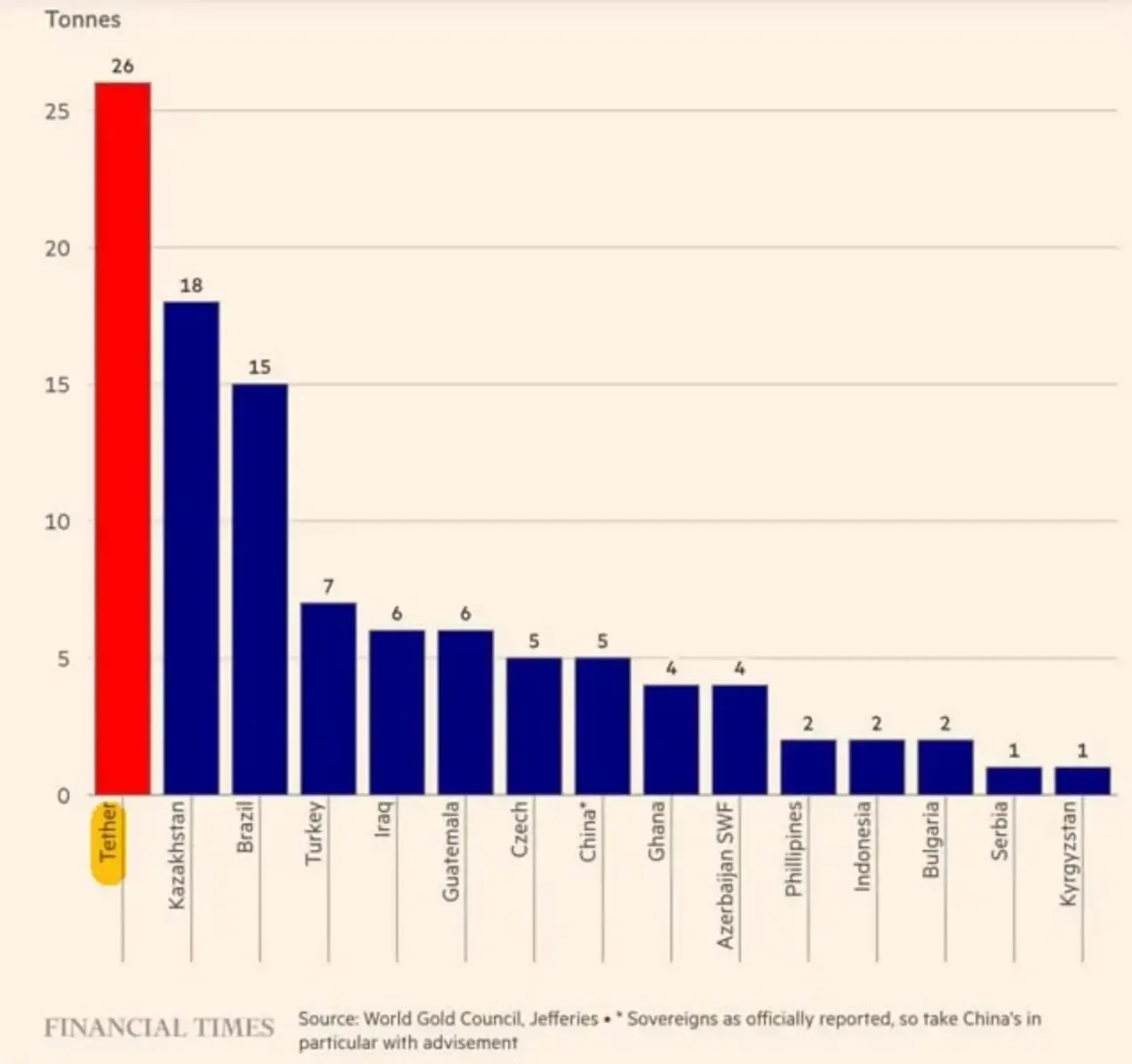

A skala tego przydziału złota stała się jeszcze bardziej oczywista w III kwartale 2025 roku. Według Financial Times, Tether był największym pojedynczym nabywcą złota na świecie w tym kwartale — kupując 26 ton, więcej niż jakikolwiek bank centralny.

Łącznie, rękaw BTC+złoto wynosi 22,8 mld USD — dokładnie na tej ekspozycji ludzie koncentrują jego scenariusz niewypłacalności.

Dlaczego Tether zgromadził 12,9 mld USD w złocie i 9,9 mld USD w BTC

Ta rotacja nie była jakąś kapryśną kryptograficzną grą. Jest związana ze stopami procentowymi.

Rynki futures oczekują, że Fed obniży stopy procentowe do końca 2025 roku — samo grudniowe spotkanie ma 87,4% prawdopodobieństwa obniżki o 25 punktów bazowych. Niższe stopy oznaczają niższe dochody z obligacji skarbowych, które są główną maszyną do zarabiania gotówki Tethera.

Więc firma zwróciła się w stronę aktywów, które mogłyby produkować coś nieskorelowanego. Złoto działa jak makroamortyzator. Bitcoin zachowuje się jak Bitcoin — zmienny, czasami błyskotliwy, okazjonalnie brutalny.

I tutaj jest niewygodna część: ta zmiana wprowadza zmienność rynkową bezpośrednio do bufora na poziomie emitenta. Skarbowe papiery wartościowe ledwo się poruszają z dnia na dzień. BTC i złoto poruszają się nieustannie.

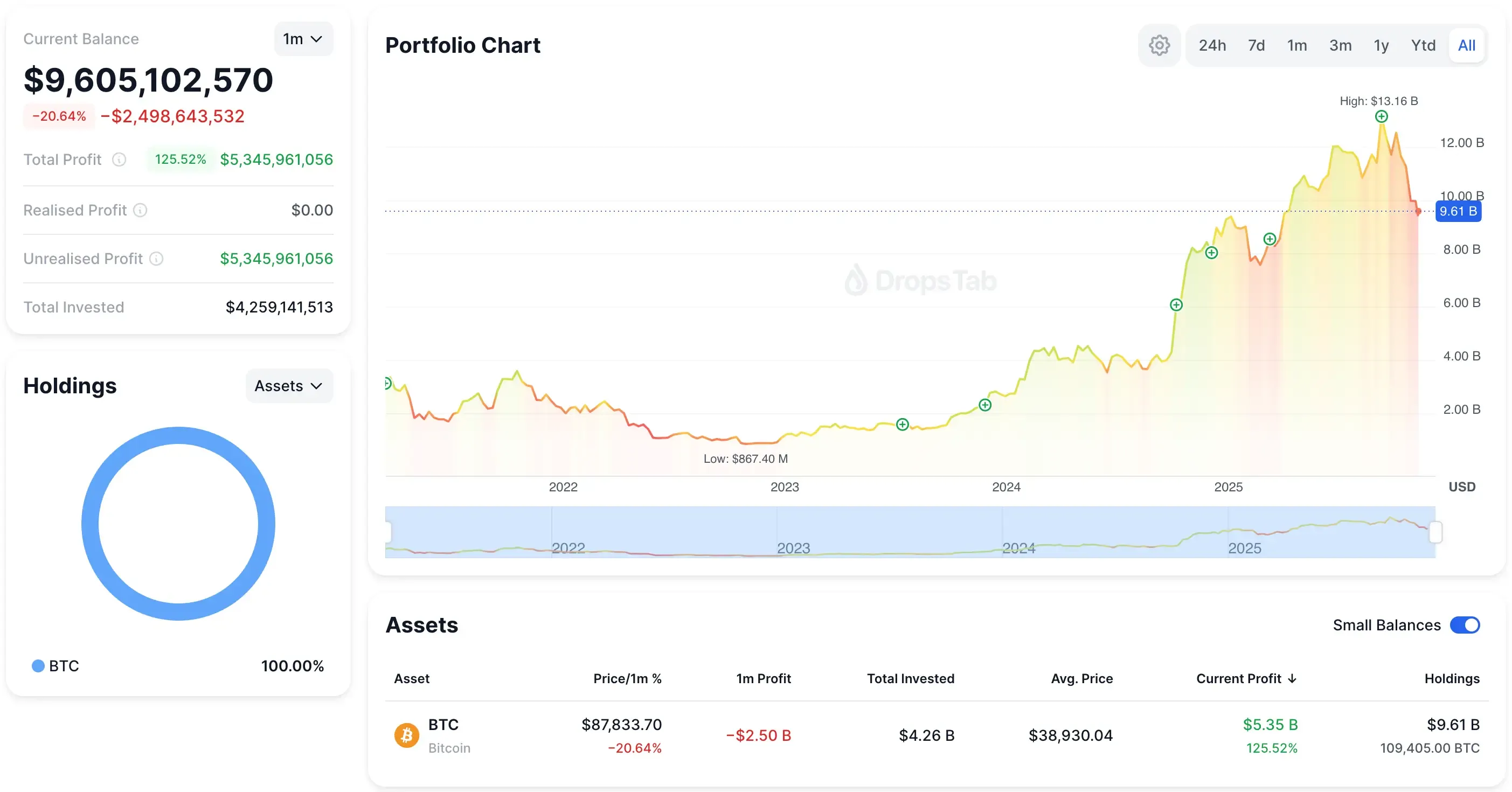

I to nie jest teoretyczne — portfel BTC Tether już waha się o miliardy z miesiąca na miesiąc. Wykres portfela poniżej pokazuje, jak jeden miesiąc zmienności może wymazać prawie 2,5 miliarda dolarów wartości na papierze.

Co naprawdę pokazuje poświadczenie to, że Tether nie zabezpiecza samego USDT. Zabezpiecza swój model biznesowy.

Nadwyżka rezerw w wysokości 6,8 mld USD to mniej „poduszka bezpieczeństwa”, a bardziej „gąbka na zmienność”. Jeśli ryzyko spadnie o 30%, emitent ponosi stratę jako pierwszy, podczas gdy spółka macierzysta posiada znacznie większą — ale strukturalnie oddzieloną — pulę kapitału powyżej.

Teza Hayes kontra Obrona Ardoino

Matematyka Arthura Hayesa jest prosta: pozycja Tethera w BTC i złocie o wartości 22,8 mld USD może stracić 6,84 mld USD przy spadku o 30% — prawie identyczna z buforem emitenta wynoszącym 6,8 mld USD. Na papierze to pcha Tether International do około -100 mln USD kapitału własnego. To techniczna niewypłacalność, nie zamrożenie płynności, ale wystarczająco, by zachwiać zaufaniem.

Jego argument opiera się na prostym założeniu: posiadacze USDT mogą rościć sobie prawo jedynie do rezerw na poziomie emitenta, a nie do kapitału spółki macierzystej. Jeśli bufor emitenta zniknie, nawet tymczasowo, sama optyka może wywołać presję na wykup.

Paolo Ardoino kontruje z perspektywy skonsolidowanej: spółka matka posiada 23 mld USD w zyskach zatrzymanych i około 30 mld USD w całkowitym kapitale własnym. W jego ujęciu Tether ma więcej niż wystarczający kapitał, aby pochłonąć stratę — tylko nie w wąskim podmiocie, na którym skupia się Hayes. To jest luka, która ma znaczenie.

Pieniądze istnieją, ale nie są automatycznie przeznaczone na ochronę USDT. Czy podmiot nadrzędny może legalnie lub operacyjnie uratować emitenta w czasie rzeczywistym, jest niejasne, a ta niepewność potęguje każdy spadek.

Testowanie odporności na 30% spadek

30% spadek BTC i złota usuwa około 6,84 mld USD z 22,8 mld USD ryzyka Tethera — prawie dokładnie wielkość bufora emitenta wynoszącego 6,8 mld USD. Na papierze, to powoduje, że Tether International jest lekko na minusie, około -100 mln USD, mimo że firma macierzysta pozostaje w pełni wypłacalna.

I tu leży prawdziwe niebezpieczeństwo. Nie sama strata — lecz optyka. Ponieważ Bitcoin reprezentuje teraz 5,6% wszystkich krążących USDT, szybki spadek ciągnie widoczny wskaźnik pokrycia Tether poniżej psychologicznego progu 3,9%, który śledzą instytucje. W momencie, gdy to pokrycie spada, traderzy przestają dyskutować o definicjach księgowych i zaczynają wycofywać płynność.

Jeśli wystarczająca liczba biurek uwierzy, że rodzic może się wahać — lub mieć prawne trudności — z załataniem emitenta, fala wykupu może powstać wyłącznie z powodu sentymentu. Nic się zasadniczo nie psuje; wystarczy wygląd kruchości.

I szczerze mówiąc, to jest ta sama strukturalna kruchość, którą widzisz w stosie stablecoinów o wartości 297 miliardów dolarów. Traderzy ufają pegowi tylko tak długo, jak długo rezerwy wyglądają na realne. Rozłożyliśmy tę dynamikę — od USAT do USDe, a następnie do mUSD — i wzór powtarza się tutaj: gdy tylko obraz rezerw staje się niejasny, zaufanie przesuwa się jako pierwsze.

W stablecoinach zaufanie nie wycieka powoli. Pęka.

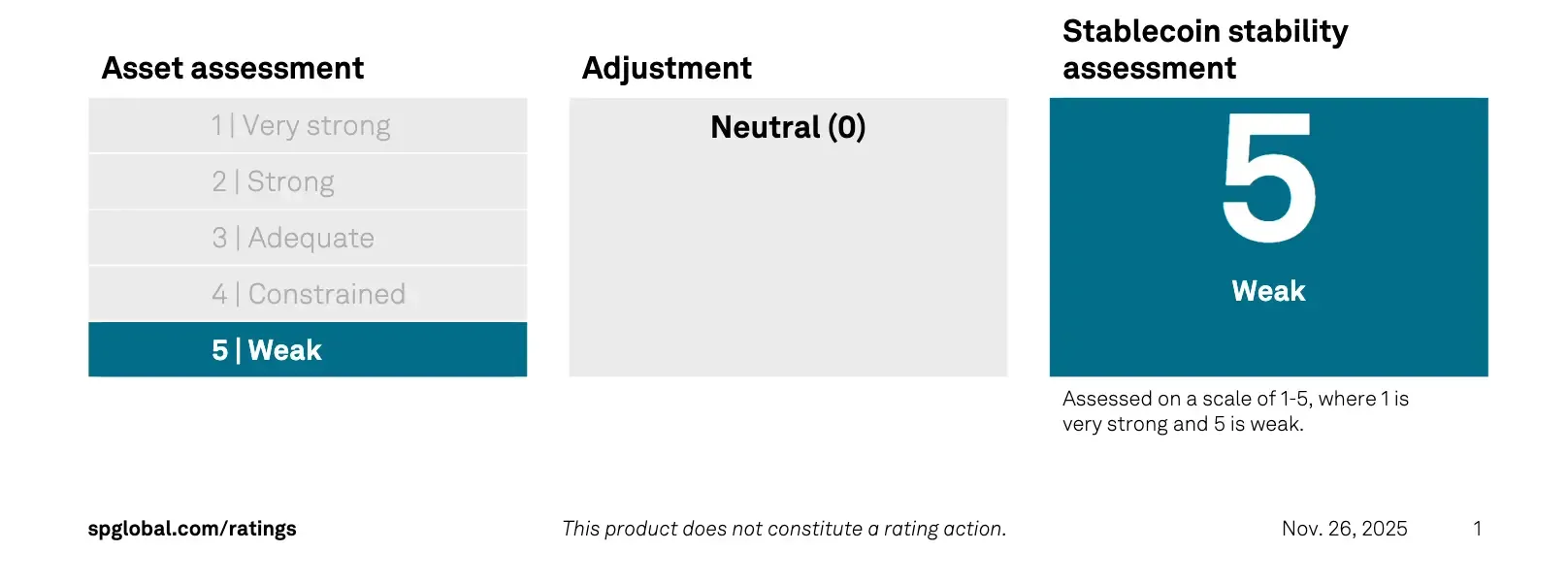

Presja zewnętrzna: S&P obniża ocenę USDT do 'Słabej'

A ten problem z zaufaniem nie jest już teoretyczny.

Pod koniec listopada, S&P Global przyznało USDT najniższą ocenę — „5 (słaba)” — powołując się na te same rzeczy: zmienność BTC, ekspozycję na złoto, zabezpieczone pożyczki i utrzymujące się luki w ujawnieniach.

Ich ramy zostały zbudowane, aby zmierzyć, czy stablecoin może utrzymać swój peg w warunkach stresu. Ryzykowne aktywa Tethera zamieniły to w czerwoną flagę.

Ardoino odpowiada

Paolo Ardoino tego nie odpuścił.

Twierdził, że system oceniania został stworzony dla „tradycyjnych finansów”, a nie dla firmy posiadającej 30 mld USD kapitału grupowego i żadnych toksycznych aktywów. Jego tweet szybko się rozprzestrzenił:

Zdejmij teatralność, a przekaz jest prosty: S&P spojrzało tylko na bufor na poziomie emitenta, a nie na fortecę na poziomie rodzica. Ale to nie usuwa psychologicznych szkód, jakie powoduje etykieta „słaby” podczas spadku.

Wniosek

Tether wygląda na finansowo solidny na poziomie Grupy — 30 mld USD w kapitale własnym i ogromne dochody z obligacji skarbowych — ale emitent nadal działa na cienkiej poduszce 6,8 mld USD, którą 30% spadek BTC+złoto może wymazać na papierze. Hayes ma rację co do kruchości; Ardoino ma rację, że rodzic może to pokryć. Luka to legalność, nie matematyka.

Jaki jest więc prawdziwy wniosek? Tether zawodzi tylko wtedy, gdy regulatorzy zablokują rodzica przed ratowaniem emitenta. Tether przetrwa każdy krach cenowy, który można modelować. Prawdziwy zakład: czy przetrwa ciekawość Waszyngtonu.