Crypto

STBL: สายพันธุ์ใหม่ของ Stablecoin 2.0

STBL สร้างขึ้นโดย Reeve Collins ผู้ร่วมก่อตั้ง Tether ผสมผสานหลักประกัน RWA การแบ่งผลตอบแทน และการกำกับดูแลโดยชุมชน มีเป้าหมายที่จะเขย่าตลาด stablecoin มูลค่า 225 พันล้านดอลลาร์ที่ครอบงำโดย USDT และ USDC

ภาพรวมอย่างรวดเร็ว

- เปิดตัวในปี 2024 ก่อตั้งโดย Reeve Collins (อดีต CEO ของ Tether)

- ระบบโทเค็นสามตัว: USST (เสถียร), YLD (ผลตอบแทน), STBL (การกำกับดูแล)

- ผลตอบแทนจาก Treasuries ไหลกลับไปยังผู้ใช้ ไม่ใช่ผู้ออก

- ได้รับการสนับสนุนจาก Wave Digital Assets (AUM มากกว่า $1B)

- แข่งขันกับ USDT, USDC, DAI; ยังอยู่ในช่วงเริ่มต้นแต่มีตำแหน่งในตลาด $225B

สารบัญ

- 1. ภูมิหลังและการก่อตั้ง

- 2. วิธีการทำงานของ STBL: สัญญาอัจฉริยะ, RWA, และโมเดลผลตอบแทน

- 3. STBL เปรียบเทียบกับ Stablecoin อื่น ๆ อย่างไร

- 4. โทเคโนมิกส์และกลไกการจัดหา

- 5. การยอมรับ, การผสานรวม, และกลุ่มสภาพคล่อง

- 6. การกำกับดูแล ความโปร่งใส และความเสี่ยง

- 7. การวางตำแหน่งทางการตลาดในระบบนิเวศของ Stablecoin

- 8. ประเด็นสำคัญสำหรับผู้ค้าและนักลงทุน

ภูมิหลังและการก่อตั้ง

STBL เปิดตัวในปี 2024 โดยReeve Collins — ชื่อที่นักคริปโตส่วนใหญ่รู้จัก Collins ร่วมก่อตั้ง Tether ซึ่งเป็น stablecoin แรกของโลกและยังคงเป็นที่ใหญ่ที่สุด และต่อมาได้เป็น CEO อาชีพของเขามักเกี่ยวข้องกับการเงินดิจิทัล: BLOCKv (ระดมทุนได้ 22 ล้านดอลลาร์), Pala Interactive (ขายหลังจากระดมทุนได้ 70 ล้านดอลลาร์) และแม้กระทั่งการตลาดในช่วงแรก ๆ กล่าวอีกนัยหนึ่ง นี่ไม่ใช่การเคลื่อนไหวของมือใหม่

การสนับสนุนสำหรับแนวคิดนี้มาถึงอย่างรวดเร็ว Wave Digital Assets บริษัทที่ปรึกษาที่จดทะเบียนกับ SEC ของสหรัฐฯ ซึ่งดูแลสินทรัพย์ภายใต้การจัดการมากกว่า 1 พันล้านดอลลาร์ เป็นผู้นำรอบก่อนการเริ่มต้น การมีอยู่ของพวกเขาให้STBLเป็นฐานสถาบันตั้งแต่เริ่มต้น ซึ่งเป็นข้อได้เปรียบที่หายากสำหรับ stablecoin ที่ยังอยู่ในระยะฟักตัว

Collins เรียกโครงการนี้ว่า “Stablecoin 2.0” ข้อเสนอนั้นเรียบง่ายแต่ชัดเจน: ในโมเดลเก่า ผู้ออกจะเก็บผลตอบแทนจาก Treasuries และเงินสดที่เทียบเท่าไว้ ในการออกแบบของ STBL ผลตอบแทนนั้นจะไหลกลับไปยังผู้ใช้ เพื่อเริ่มต้นสิ่งต่าง ๆ โทเค็นการกำกับดูแล (STBL) เปิดตัวเมื่อวันที่ 16 กันยายน 2025 เปิดตัวบน Binance Alpha และ Kraken ผู้ค้าสังเกตเห็น — โทเค็นพุ่งขึ้น 455% ใน 24 ชั่วโมงแรก แตะสูงสุดใกล้ $0.17

วิธีการทำงานของ STBL: สัญญาอัจฉริยะ, RWA, และโมเดลผลตอบแทน

ที่แกนกลางของ STBL คือการตั้งค่าด้วยโทเค็นสามตัว — ไม่ธรรมดา แต่ตั้งใจ โทเค็นแต่ละตัวมีบทบาทของตัวเอง: หนึ่งสำหรับสภาพคล่อง หนึ่งสำหรับผลตอบแทน หนึ่งสำหรับการกำกับดูแล

USST Stablecoin เป็นดอลลาร์ที่มีเสถียรภาพ มันถูกตรึง 1:1 กับ USD และได้รับการสนับสนุนจากสินทรัพย์ในโลกแห่งความเป็นจริงที่มีการควบคุม เช่น ตั๋วเงินคลังของสหรัฐฯ และกองทุนตลาดเงินที่ได้รับการจัดอันดับ AAA ผู้ใช้สามารถสร้างมันได้โดยตรงจากกระเป๋าเงินของพวกเขา — ไม่มีการวางเดิมพัน ไม่มีการล็อค ไม่มีอุปสรรค

YLD Token เป็นจุดที่สิ่งต่างๆ น่าสนใจ ทุกครั้งที่มีคนสร้าง USST พวกเขาจะได้รับ YLD ซึ่งติดตามผลตอบแทนจากคลังและหลักประกันรายได้คงที่ ในทางปฏิบัติ มันเปลี่ยนรายได้จากพันธบัตรที่ไม่เคลื่อนไหวให้กลายเป็นกระแสที่สามารถซื้อขายได้บนเชน

STBL Governance Token ผูกระบบเข้าด้วยกัน ผู้ถือครองตัดสินใจว่าสินทรัพย์ใดสามารถสนับสนุน USST ได้ วิธีการจัดการสำรอง ค่าธรรมเนียมใดที่ใช้บังคับ และการอัปเกรดใดที่ได้รับการผลักดัน มันเป็นพวงมาลัยของโปรโตคอล

สถาปัตยกรรมนี้ช่วยให้สิ่งที่คอลลินส์เรียกว่าการแยกผลตอบแทน สภาพคล่องยังคงอยู่ใน USST ผลตอบแทนไหลผ่าน YLD และการกำกับดูแลอยู่กับ STBL แทนที่จะเป็นการแลกเปลี่ยนตามปกติ — รับผลตอบแทนหรือคงสภาพคล่อง — ผู้ใช้สามารถทำทั้งสองอย่างพร้อมกัน สัญญาอัจฉริยะจัดการการสร้างเหรียญ การตรวจสอบสำรอง และการกระจายแบบเรียลไทม์ โดยมีขีดจำกัดและอัตราส่วนที่กำหนดโดยการลงคะแนนเสียงของการกำกับดูแล

STBL เปรียบเทียบกับ Stablecoin อื่น ๆ อย่างไร

เหรียญ stablecoin ทุกเหรียญจะจบลงในหนึ่งในไม่กี่กลุ่ม — กลาง, มีหลักประกันเกิน, หรือไฮบริดทดลอง โมเดลของ STBL ไม่เข้ากับกลุ่มใดกลุ่มหนึ่งอย่างชัดเจน

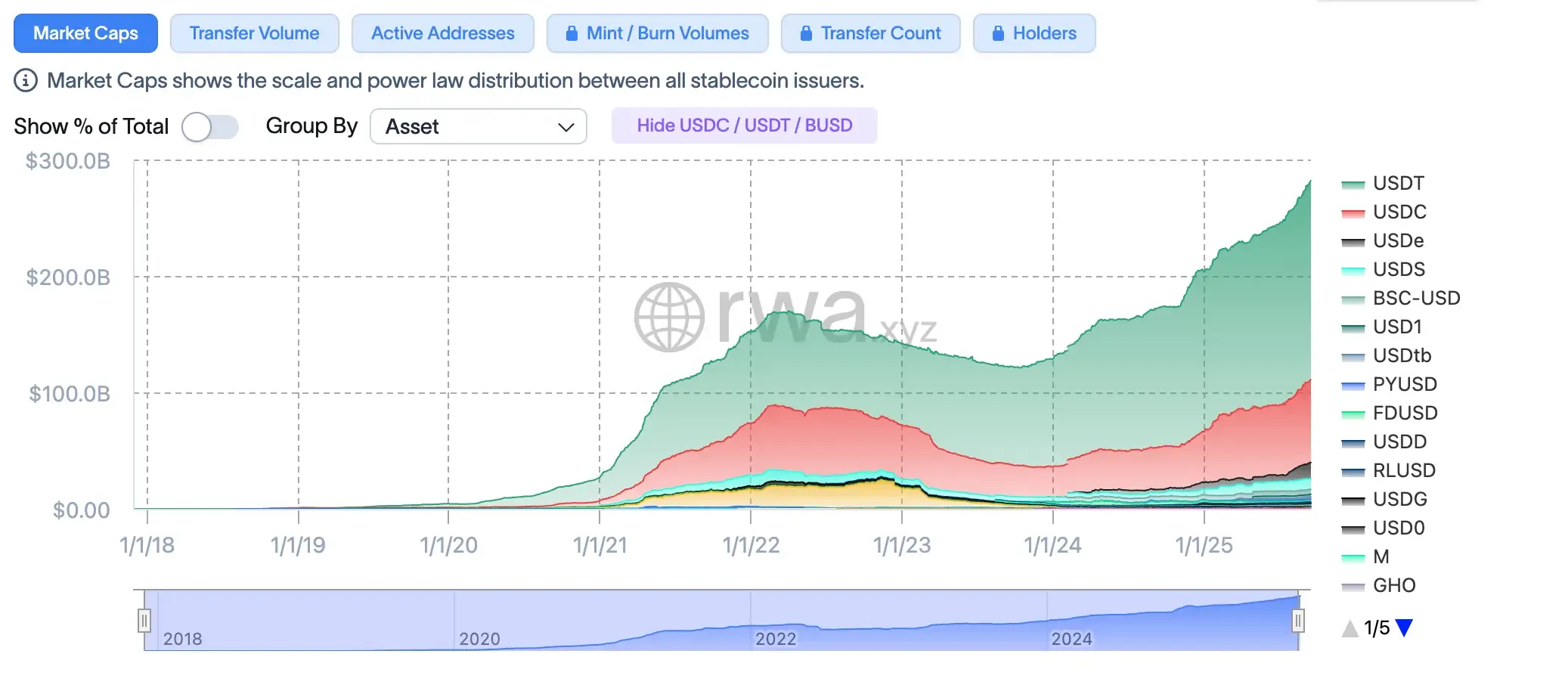

ยักษ์ใหญ่ที่รวมศูนย์: USDT และ USDC

Tether นั่งอยู่ที่ ~$158.6B และยังคงครองสภาพคล่อง แม้ว่าคำถามเกี่ยวกับความโปร่งใสจะไม่หายไป USDC มีขนาดเล็กกว่า (~$62.2B) แต่ชนะในการตรวจสอบและการรายงาน ทั้งสองพึ่งพาผู้ออกที่เก็บเกี่ยวผลตอบแทนจาก Treasuries STBL พลิกกลับ: ผลตอบแทนถูกแบ่งกลับไปยังผู้ใช้ ไม่ได้ถูกล็อคไว้ในงบดุลของบริษัท

โมเดลที่สนับสนุนด้วยคริปโต: DAI และ LUSD

DAI ของ MakerDAO (~3.6 พันล้านดอลลาร์) ใช้ตะกร้าหลักประกัน ในขณะที่ LUSD (~300 ล้านดอลลาร์) ใช้เฉพาะ ETH พร้อมสัญญาที่ไม่เปลี่ยนแปลง การตั้งค่าเหล่านี้ช่วยขจัดความไว้วางใจจากศูนย์กลางแต่เปิดเผยผู้ใช้ต่อความผันผวนของตลาดคริปโต ฐานสินทรัพย์ในโลกจริง (RWA) ของ STBL มีความมั่นคงมากกว่า — ตอบสนองน้อยลงต่อวันที่ไม่ดีใน ETH

การเล่นแบบไฮบริด/อัลกอริทึม: FRAX

FRAX (~$600M) ผสมผสานหลักประกันบางส่วนกับการรักษาเสถียรภาพอัลกอริธึม การออกแบบนั้นได้ผลจนกระทั่งมันไม่ได้ผลสำหรับโครงการอื่น ๆ (จำ UST ได้ไหม) STBL หลีกเลี่ยงความเปราะบางนั้นโดยพึ่งพาคลังที่มีการควบคุมและกองทุนตลาดเงินทั้งหมด

ทำไมมันถึงสำคัญ

STBL เสนอสิ่งที่รายใหญ่ไม่มี: ผลตอบแทนโดยไม่ต้องล็อคสภาพคล่อง และการกำกับดูแลที่ไม่ใช่แค่ห้องประชุมคณะกรรมการบริษัท แต่ยังไงก็ต้องยอมรับว่า การยอมรับเป็นเรื่องยาก มันใหม่ มันเล็ก และมันต้องเผชิญหน้ากับผู้ครองตลาดที่มีสภาพคล่องเป็นพันล้าน สำหรับมุมมองที่กว้างขึ้นเกี่ยวกับวิธีที่ stablecoins ต่างๆ สมดุลระหว่างจุดแข็งและความเสี่ยง ดูการวิเคราะห์ของเราเกี่ยวกับ ข้อดีและข้อเสียของ stablecoins.

โทเคโนมิกส์และกลไกการจัดหา

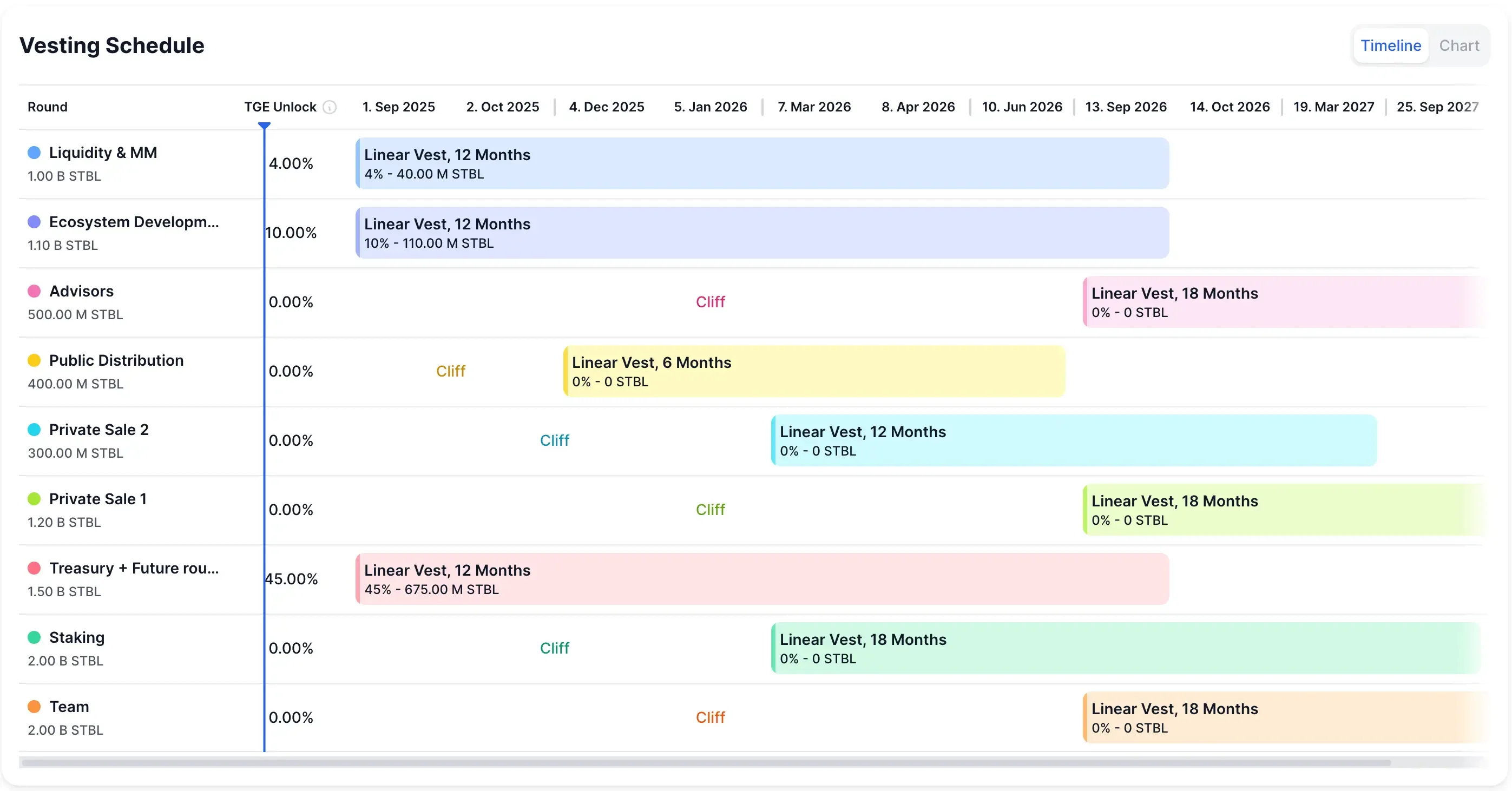

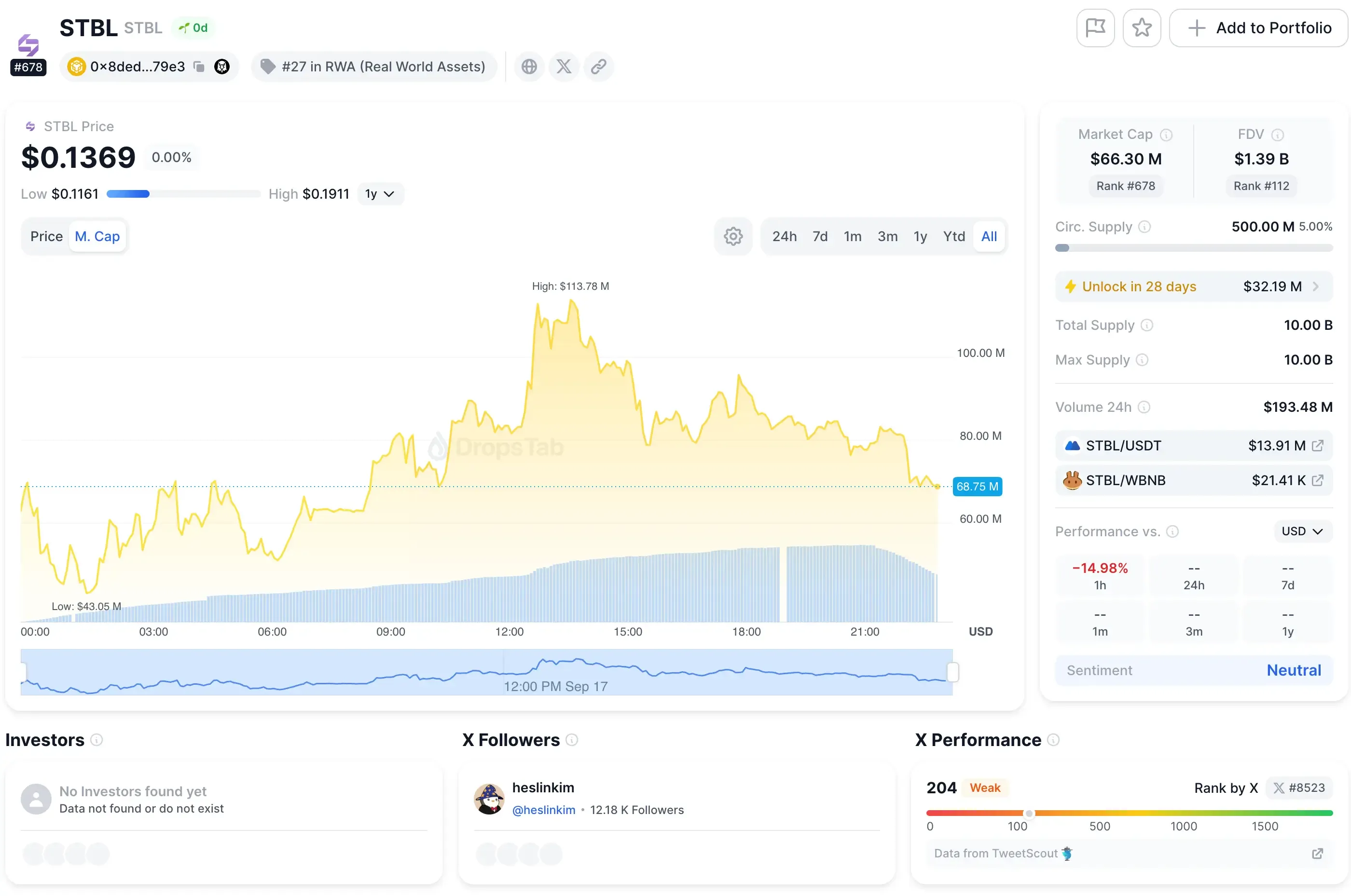

โทเค็น STBL การออกแบบมีความรัดกุมอย่างตั้งใจ อุปทานสูงสุดถูกจำกัดไว้ที่ 10 พันล้าน แต่มีเพียง 500 ล้าน (≈5%) ที่หมุนเวียนในปัจจุบัน ความขาดแคลนนั้นสร้างแรงกดดันทันทีต่อการเคลื่อนไหวของราคา — การลอยตัวเล็กน้อยกับความสนใจที่เพิ่มขึ้น

อีก 95% ของอุปทานยังคงถูกล็อคไว้ โดยการให้สิทธิกระจายไปทั่วสภาพคล่อง การระดมทุนของระบบนิเวศ การขายส่วนตัว ที่ปรึกษา และทีมงาน ตารางการปล่อยจริงแสดงให้เห็นถึงการปล่อยแบบขั้นบันไดและการให้สิทธิแบบเส้นตรงที่ยาวไปจนถึงปี 2026–2027 หมายความว่าส่วนใหญ่ของโทเค็นจะไม่เข้าสู่การหมุนเวียนเป็นเวลาหลายเดือนหรือแม้กระทั่งหลายปี

ตามที่แผนภูมิแสดงให้เห็น คลังและรอบในอนาคตคิดเป็นสัดส่วนที่ใหญ่ที่สุด (45%) ปลดล็อกอย่างค่อยเป็นค่อยไปในช่วง 12 เดือน ในขณะที่หมวดหมู่เช่นทีมและที่ปรึกษาต้องเผชิญกับการถือครองที่ยาวนานกว่า 18 เดือน การกระจายสาธารณะ การเดิมพัน และการพัฒนาระบบนิเวศยังเป็นไปตามไทม์ไลน์ที่ไม่เท่ากัน

นี่หมายความว่าความขาดแคลนอาจคงอยู่ในระยะสั้น แต่การปลดล็อกในอนาคตอาจเปลี่ยนแปลงสภาพคล่องและพลวัตการกำกับดูแล สำหรับผู้ค้า การเฝ้าดูจุดเปลี่ยนเหล่านั้นมีความสำคัญพอๆ กับการดูกราฟราคา

โทเค็นการกำกับดูแลเองไม่ใช่แค่ชิปเก็งกำไร มันมีน้ำหนัก: การลงคะแนนเสียงในค่าธรรมเนียม การเลือกหลักประกัน กฎผลตอบแทน และการจัดการคลัง สรุปแล้ว STBL ไม่ใช่แค่คูปองสำหรับอนาคตที่ดีขึ้น — มันเป็นคันโยกในการดำเนินงานของโปรโตคอลทั้งหมด

การยอมรับ, การผสานรวม, และกลุ่มสภาพคล่อง

STBL ไม่ได้ย่องเข้าสู่ตลาด — มันตรงไปยังสถานที่ใหญ่ ๆ Binance Alpha และ Kraken นำเสนอเหรียญตั้งแต่วันแรก โดยผู้ถือ Alpha Points ได้รับสิทธิ์เข้าถึงก่อน ความพิเศษนั้นช่วยกระตุ้นการเพิ่มขึ้น 455% ในการเปิดตัว นักเทรดชอบประตูที่ต้องผลักผ่าน

ในฝั่ง DeFi แผนงานขยายออกไปอีก ระยะที่ 3 เรียกร้องให้มีการทำงานร่วมกันระหว่างเชนบวกกับกลไกการสเตกเพื่อเพิ่มผลตอบแทน ข้อเสนอคือ USST สามารถไหลข้ามเชนได้ในขณะที่ YLD ยังคงสร้างรายได้ ทำให้สามารถพกพาได้โดยไม่สูญเสียความได้เปรียบ

ตัวbeta dAppใช้งานได้แล้ว ผู้ใช้สามารถสร้างเหรียญ stablecoins USST และโทเค็น YLD ได้โดยตรงกับหลักประกัน RWA — ไม่มีการหลอกลวง ไม่มีสัญญาแค่โค้ดที่ใช้งานได้ การตรวจสอบความปลอดภัยโดย Nethermind และ Cyfrin เพิ่มความน่าเชื่อถืออย่างน้อยก็ในตอนนี้

และจากนั้นก็มีมุมมองของสถาบัน Wave Digital Assets, ที่มีสินทรัพย์ภายใต้การจัดการมากกว่า $1B อยู่เบื้องหลังโครงการ นั่นไม่ใช่แค่บรรทัดในข่าวประชาสัมพันธ์ — มันบ่งบอกว่ามีคนใน TradFi คิดว่าโมเดลนี้ควรอยู่ในพอร์ตการลงทุน ไม่ใช่แค่ในแชท Telegram

การกำกับดูแล ความโปร่งใส และความเสี่ยง

STBL พึ่งพาการกำกับดูแลของชุมชนแทนที่จะเป็นห้องประชุมของบริษัท ผู้ถือโทเค็นกำหนดกฎ: ยอมรับหลักประกันอะไร, ค่าธรรมเนียมถูกจัดโครงสร้างอย่างไร, ผลตอบแทนถูกแบ่งอย่างไร, แม้กระทั่งเมื่อคลังเปลี่ยนทิศทาง มันทำงานบนคู่มือ DeFi ที่คุ้นเคย — การลงคะแนนตามน้ำหนักโทเค็น — แต่มีการเดิมพันที่ผูกโดยตรงกับสินทรัพย์ในโลกจริง

ความโปร่งใสไม่ใช่เรื่องข้างเคียงที่นี่ กระบวนการการสร้างเหรียญ, เงินสำรองค้ำประกัน, และการไหลของผลตอบแทนทั้งหมดอยู่บนเชน, ติดตามโดยสมาร์ทคอนแทรค ข้อเสนอคือ: มองเห็นได้มากกว่า USDT, มีการตัดสินใจน้อยกว่า USDC, ด้วยการจัดการสินทรัพย์แบบโปรแกรมที่ทำงานหนัก

ที่ที่ความเสี่ยงอยู่:

- กฎระเบียบ การออกแบบที่สนับสนุน RWA ก้าวเข้าสู่พายุของกฎหมาย stablecoin ใหม่เช่น GENIUS Act การปฏิบัติตามไม่ใช่ทางเลือก

- สภาพคล่อง มีเพียง 5% ของอุปทานที่ใช้งานอยู่ การลอยตัวบางบวกกับโทเค็นใหม่ = คอขวดที่อาจเกิดขึ้นสำหรับผู้ค้า

- หลักประกัน การพึ่งพาตลาด Treasuries และตราสารหนี้อย่างหนักหมายความว่าการเคลื่อนไหวของอัตราดอกเบี้ยส่งผลกระทบต่อโปรโตคอล

- การกำกับดูแล การกระจุกตัวของโทเค็นอาจทำให้วาฬไม่กี่ตัวเอียงการตัดสินใจ — และไม่เสมอไปในความโปรดปรานของชุมชน

การวางตำแหน่งทางการตลาดในระบบนิเวศของ Stablecoin

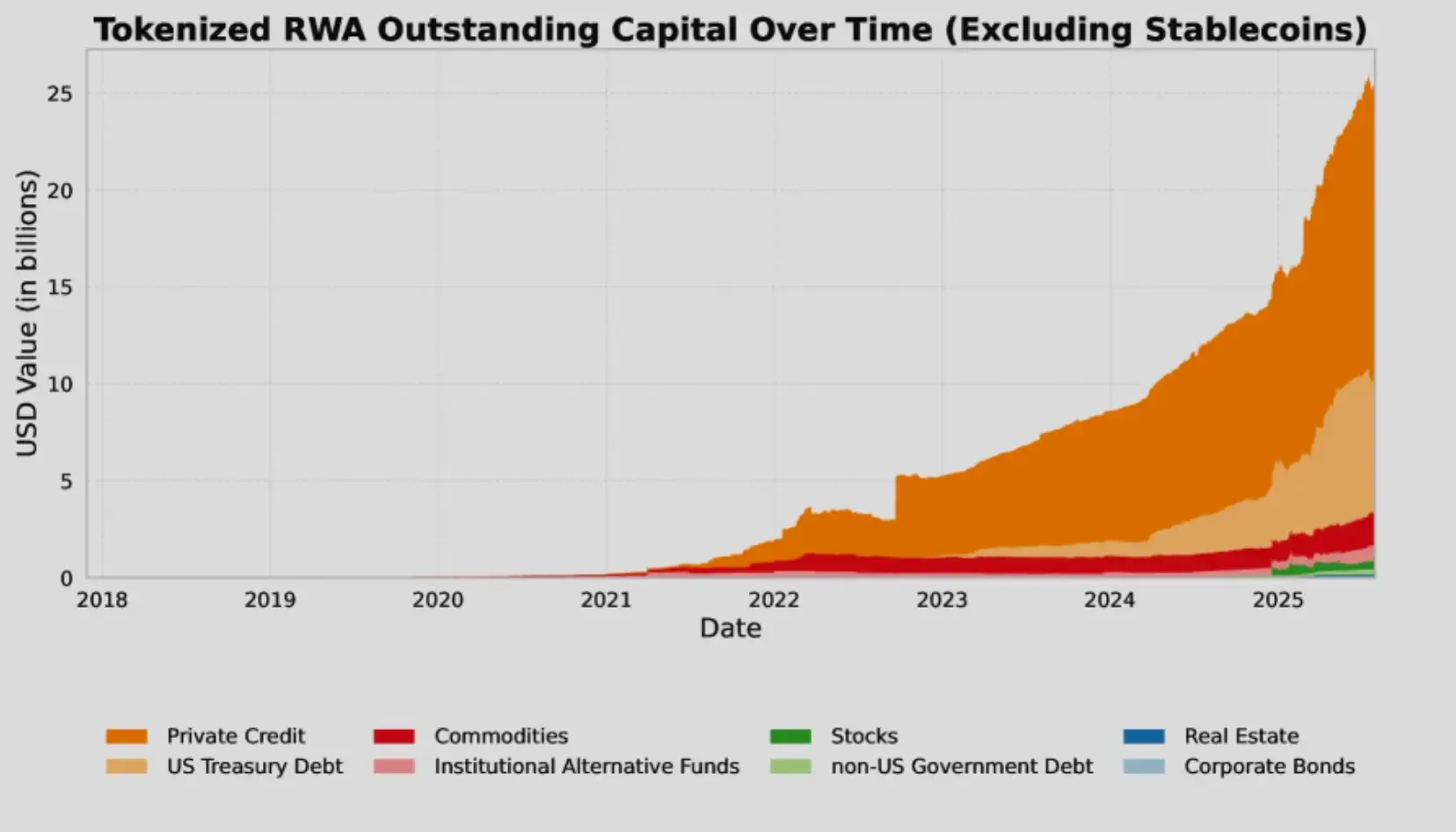

STBL ไม่ได้เปิดตัวในสุญญากาศ ตลาด stablecoin ตอนนี้มีมูลค่ามากกว่า 225 พันล้านดอลลาร์ และช่องที่เติบโตเร็วที่สุดคือ โทเค็นไนเซชันสินทรัพย์ในโลกจริง (RWA).

ภายในปี 2025 RWAs ที่ถูกโทเค็นเพิ่มขึ้นเป็น 24–25 พันล้านดอลลาร์ เพิ่มขึ้น 308% ในเวลาเพียงสามปี Treasuries เป็นผู้นำ: โทเค็นมากกว่า 7.4 พันล้านดอลลาร์ เพิ่มขึ้น 80% ในปีนี้เพียงอย่างเดียว พื้นหลังนั้นทำให้โมเดลของ STBL — ผลตอบแทนจาก Treasuries ที่มีการควบคุม — ดูไม่เหมือนการทดลองและเหมือนการขยายตัวตามธรรมชาติของที่ที่ตลาดกำลังมุ่งหน้าอยู่แล้ว

STBL ยังไม่สามารถเทียบเท่ากับขนาดของ USDT หรือ USDC แต่ก็ไม่ได้พยายามที่จะเลียนแบบพวกเขาเช่นกัน สิ่งที่แตกต่างคือการแบ่งปันผลตอบแทน บวกกับความน่าเชื่อถือจากสถาบันจาก Wave Digital Assets และการเชื่อมต่อกับ Tether ผ่านทาง Reeve Collins สัญญาณเหล่านี้มีความสำคัญเมื่อดึงดูดทั้งผู้ใช้ DeFi และผู้จัดสรร TradFi

การเปิดตัวสอดคล้องกับสองปัจจัยบวก: หน่วยงานกำกับดูแลในที่สุดก็วางแนวทางที่ชัดเจนขึ้นเกี่ยวกับ stablecoins และสถาบันต่างๆ ที่หิวกระหายสินทรัพย์ดิจิทัลที่ให้ผลตอบแทน ข้อกำหนดการสนับสนุนของกระทรวงการคลังของ GENIUS Act สอดคล้องกับการออกแบบหลักประกันของ STBL อย่างลงตัว ทำให้มีเรื่องราวด้านกฎระเบียบตั้งแต่วันแรก

ในขณะเดียวกัน ผู้เล่นรายอื่นก็กำลังไล่ล่าการขยายตัวจากอีกมุมหนึ่ง — เครือข่าย Plasma เปิดตัวด้วยสภาพคล่อง $2B และการโอน USDT แบบไม่มีค่าธรรมเนียม แสดงให้เห็นว่าการแข่งขันในโครงสร้างพื้นฐาน stablecoin กำลังทวีความรุนแรงขึ้น

ประเด็นสำคัญสำหรับผู้ค้าและนักลงทุน

STBL เป็นช่วงเริ่มต้น ยุ่งเหยิง และอาจใหญ่โต นั่นคือเวอร์ชันสั้น ๆ

ตัวขับเคลื่อนที่เป็นบวก

ประวัติของผู้ก่อตั้ง (Reeve Collins, Tether) บวกกับการสนับสนุนจากสถาบัน Wave Digital Assets ให้ความน่าเชื่อถือ โมเดลการแบ่งผลตอบแทนเชื่อมโยงโดยตรงกับแนวโน้มการโทเค็น RWA ที่กำลังเพิ่มขึ้น ทำให้ STBL มีตำแหน่งในการคว้าส่วนแบ่งตลาดในภาค stablecoin มูลค่า 225 พันล้านดอลลาร์

ข้อควรพิจารณาในการลงทุน

ความขาดแคลนดูดีในขณะนี้ — มีเพียง 5% ของอุปทานที่เป็นสภาพคล่อง — แต่การกระจุกตัวนั้นมีผลทั้งสองด้าน การปลดล็อกอาจส่งผลกระทบอย่างหนัก เพิ่มความไม่แน่นอนด้านกฎระเบียบสำหรับการออกแบบที่ได้รับการสนับสนุนจาก RWA และข้อเท็จจริงที่ว่ามันกำลังแข่งขันกับยักษ์ใหญ่ และโปรไฟล์ความเสี่ยงก็ชัดเจนขึ้น

ไทม์ไลน์

แผนงานดำเนินไปเป็นขั้นตอน: กรอบการกำกับดูแล (ระยะที่ 2), การเชื่อมโยงข้ามสาย (ระยะที่ 3), การเพิ่มการวางเดิมพันหลังจากนั้น ไม่ว่าหลักชัยเหล่านั้นจะมาถึงตรงเวลาหรือไม่ — และไม่ว่าผู้ใช้จะสนใจจริงหรือไม่ — จะตัดสินว่า STBL จะคงอยู่หรือหลุดไป