Crypto

ความผิดพลาดทางคณิตศาสตร์มูลค่า 48 พันล้านดอลลาร์ของ Strategy

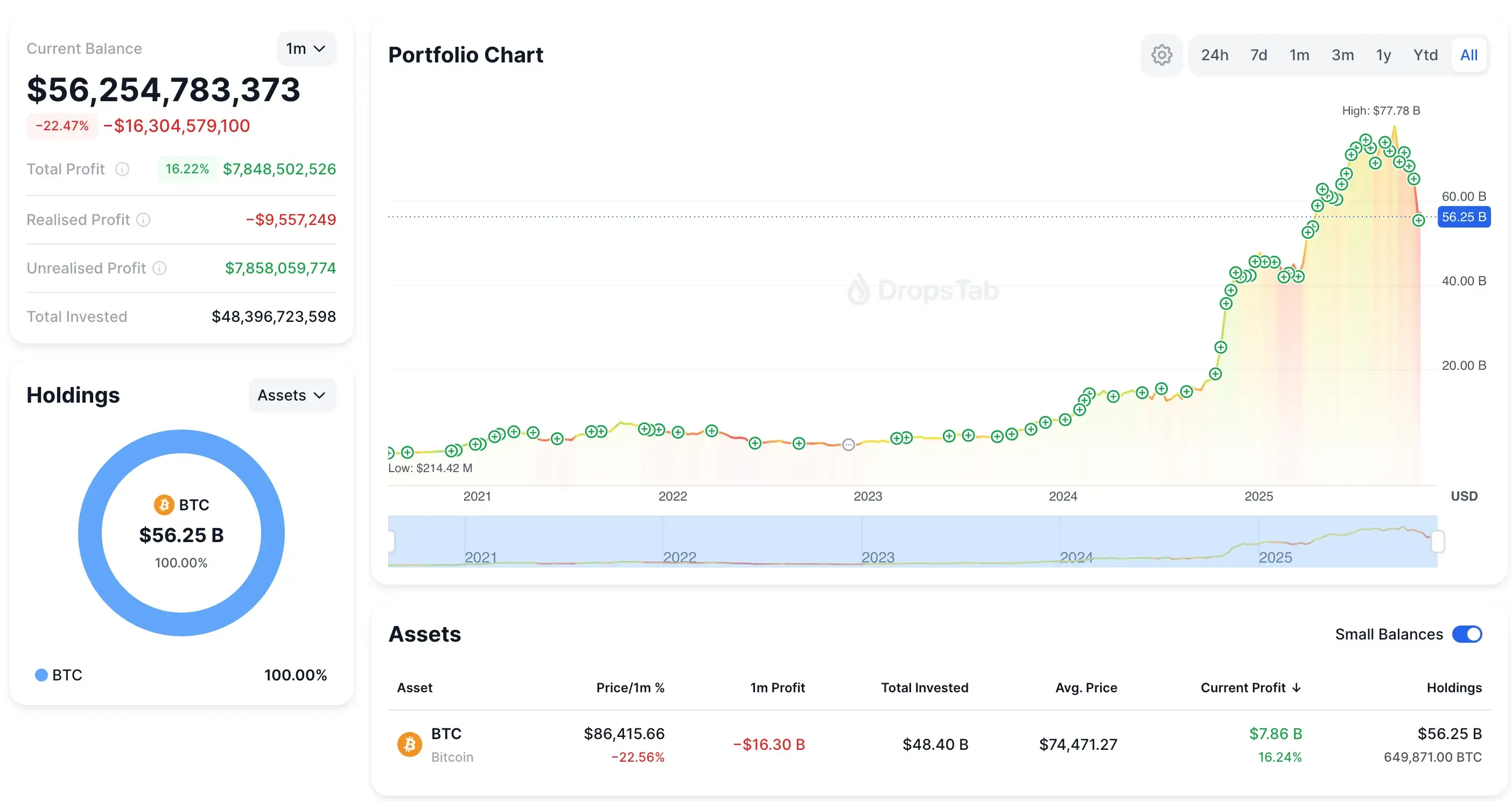

กลยุทธ์พยายามดำเนินการสำรอง Bitcoin แบบอธิปไตยในงบดุลของบริษัท ตอนนี้ $48B ใน BTC, $16B ในหนี้สิน, พรีเมี่ยม NAV ที่ลดลง, และการขาย MSCI ที่บังคับรับประกันว่าคณิตศาสตร์จะพังในต้นปี 2026

ภาพรวมอย่างรวดเร็ว

- การสำรอง Bitcoin ของกลยุทธ์ไม่ใช่การหลอกลวง — มันเป็นข้อผิดพลาดในการออกแบบงบดุล

- กระแสเงินสดไม่สามารถครอบคลุมภาระผูกพันได้ บังคับให้กู้ยืมหรือขาย BTC อย่างต่อเนื่อง

- STRC preferreds สร้างวงจรอุบาทว์ที่ขับเคลื่อนด้วยอัตรา

- การลบ MSCI ทำให้เกิดการขายบังคับสูงถึง 8.8 พันล้านดอลลาร์

- ภายในไตรมาส 1 ปี 2026 มีเพียงสามผลลัพธ์ที่เหลืออยู่ — และ Beta (การชำระบัญชี BTC ช้า) เป็นกรณีพื้นฐาน

กายวิภาคของเครื่องยนต์แบบพอนซี

กลยุทธ์ขายตัวเองในฐานะบริษัทคลัง Bitcoin แต่การเงินของมันชี้ไปที่ความเป็นจริงที่ยากลำบากมากขึ้น บริษัทเผาผลาญเงินสดในการดำเนินงานไป $45.6M ในช่วงเก้าเดือนแรกของปี 2025 และสิ้นสุดช่วงเวลาด้วยเพียง $54.3M — แทบจะพอเพียงสำหรับการจ่ายเงินปันผลที่ต้องการหนึ่งเดือน แม้แต่แขนซอฟต์แวร์ซึ่งควรจะเป็นแหล่งเงินทุนในการดำเนินงานก็ผลิตกำไรขั้นต้นเพียงประมาณ $363M ต่อปี ซึ่งครอบคลุมเพียง 56.7% ของบิลเงินปันผลประจำปี $640M

ในขณะเดียวกัน บริษัทได้ระดมทุน 19.5 พันล้านดอลลาร์ในปี 2025 ซึ่งไม่มีส่วนใดที่นำไปสู่การเติบโต ทั้งหมดถูกใช้ในการชำระหนี้เก่าและซื้อ Bitcoin เพิ่มเติมเพื่อให้เครื่องทำงานต่อไป

การเข้าซื้อ BTC ล่าสุดของ Strategy: 8,178 BTC (~$835M ที่ ~$102,171). พอร์ตโฟลิโอตอนนี้ 649,871 BTC — ขณะที่หุ้น MSTR ลดลง ~40% และพอร์ตโฟลิโอลดลง ~$16B ในหนึ่งเดือน

ทั้งหมดนี้ไปที่การให้บริการหนี้สินเก่าและซื้อ Bitcoin เพิ่มเติมเพื่อให้เครื่องทำงานต่อไป เราได้กล่าวถึงพลวัตนี้มาก่อนใน การเดิมพันบิตคอยน์ที่มีความเสี่ยงของ microstrategy— รูปแบบเดียวกันของการแปลงสภาพ การออกหุ้น และการเดิมพัน Bitcoin ที่เพิ่มขึ้นนั้นเห็นได้ชัดเจนมานานก่อนที่จะถึงเครื่องหมาย $50B

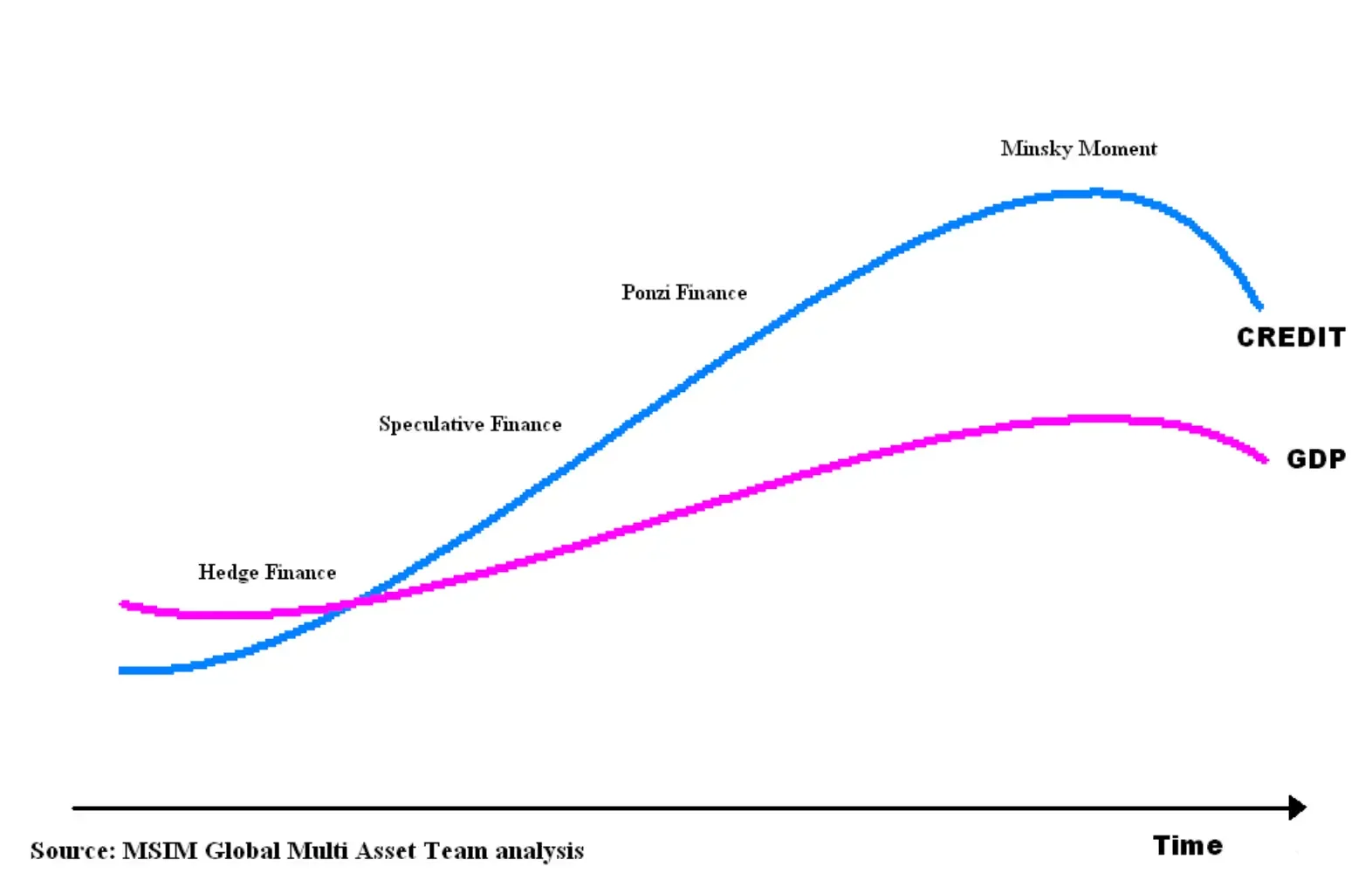

โมเดลของกลยุทธ์ตรงกับ Minsky คำจำกัดความของการเงินแบบ Ponzi — กระแสเงินสดไม่สามารถครอบคลุมภาระผูกพันได้ ดังนั้นบริษัทต้องกู้ยืมหรือขายสินทรัพย์อย่างต่อเนื่องเพื่อความอยู่รอด

และเส้นชีวิตหนึ่งเดียวที่ถือมันไว้ด้วยกัน — การออกหุ้นเหนือ NAV ของ Bitcoin — กำลังหายไป พรีเมียมลดลงจาก 2.7× ในปลายปี 2024 เป็นประมาณ 1.16× ภายในเดือนพฤศจิกายน 2025 โดยไม่มีพรีเมียมนั้น โมเดลจะหยุดทำงานโดยสิ้นเชิง

เกลียวมรณะ STRC

STRC ถูกตั้งใจให้ฉลาด — หุ้นบุริมสิทธิ์ถาวรอัตราผันแปรที่คงอยู่ใกล้ $100 พาร์เพราะผู้บริหารสามารถปรับเงินปันผลรายเดือนได้ บนกระดาษ มันสามารถแก้ไขตัวเองได้ ในความเป็นจริง มันเป็นบูมเมอแรงทางการเงินที่มุ่งตรงไปยังงบดุลของบริษัท

อัตราเองแสดงให้เห็นถึงปัญหา ผลตอบแทนรายปีของ STRC พุ่งจาก 9.0% ในเดือนกรกฎาคม 2025 เป็น 10.5% ภายในเดือนพฤศจิกายน — เพิ่มขึ้น 167 bps โดยไม่มีการปรับปรุงในปัจจัยพื้นฐาน เหตุผลเดียวที่มันเพิ่มขึ้นคือเพราะ STRC ลดลงต่ำกว่ามูลค่าที่ตราไว้ บังคับให้ผู้บริหารต้องเพิ่มการจ่ายเงิน

เมื่อคุณเห็นวงวนแล้ว มันเป็นไปไม่ได้ที่จะมองไม่เห็นมัน:

- STRC ลดลงต่ำกว่า $100

- เงินปันผลเพิ่มขึ้น

- การเผาเงินสดพุ่งสูงขึ้น

- ตลาดอ่านความทุกข์

- การขายเพิ่มขึ้น

- STRC ลดลงอีกครั้ง

- ทำซ้ำ

มันเป็นตรรกะวนลูปแห่งความหายนะเดียวกันที่ทำลายหลักทรัพย์อัตราการประมูลในปี 2008 — กลไกอัตราที่ไม่ทำให้เกิดความมั่นคงเมื่อความเชื่อมั่นแตกสลาย

และข้ออ้างของ Strategy เรื่อง “71 ปีของการครอบคลุมเงินปันผล” พังทลายลงทันทีภายใต้คณิตศาสตร์จริง:

- ยอดขาย 10,000 BTC/เดือน จะทำให้ความลึกของตลาดปัจจุบันล้นหลาม

- ผลกระทบต่อราคามีลักษณะไม่เป็นเชิงเส้น (Lambda ของ Kyle → คำสั่งซื้อขนาดใหญ่ทำให้สภาพคล่องระเบิด)

- ภาษีของรัฐบาลกลาง 21% ลบหนึ่งในห้าของรายได้ทันที

- การขาย BTC ทำลายพรีเมี่ยม NAV ทำให้การออกหุ้นหมดไป

- พันธสัญญาหนี้มีแนวโน้มที่จะถูกกระตุ้นโดยการชำระสินทรัพย์

STRC ไม่ใช่การเงิน มันเป็นเครื่องขยายความผันผวน — เครื่องจักรที่เปลี่ยนความเครียดเล็กน้อยให้กลายเป็นภาระผูกพันทางการเงินที่ร้ายแรง ไม่มีธุรกิจที่ดำเนินการใดสามารถอยู่รอดจากคณิตศาสตร์นี้ได้

และหากแรงกดดันบีบให้ Strategy ต้องเทขายแบบเงียบ ๆ โครงสร้างก็ถูกเตรียมไว้แล้ว — เราอธิบายไว้ว่า 165,709 BTC ถูกย้ายเข้าสู่การดูแลแบบโอม니บัสของ Fidelity อย่างไร ซึ่งเปิดทางให้บริษัทขาย 50,000–100,000 BTC โดยไม่ทิ้งร่องรอยบนเชน

MSCI Guillotine: ทริกเกอร์กลไกที่สิ้นสุดโมเดล

15 มกราคม 2026 เป็นเส้นตายที่แท้จริง นั่นคือเมื่อ MSCI ตัดสินใจ ว่าบริษัทที่มีสินทรัพย์มากกว่า 50% ในคริปโตจะถูกถอดออกจาก Global Investable Market Indexes หรือไม่ กลยุทธ์มีการเปิดเผย BTC 77% ทำให้เป็นผู้สมัครที่ชัดเจนที่สุดที่จะถูกถอดออก

และอันตรายไม่ใช่เรื่องอารมณ์ — มันเป็นเรื่องกลไก

JPMorgan ประมาณการขายบังคับ $2.8B จากกองทุนที่เชื่อมโยงกับ MSCI เพียงอย่างเดียว เมื่อคุณเพิ่ม Nasdaq-100, Russell 2000, FTSE และจักรวาล passive อื่น ๆ จำนวนจะกระโดดไปที่ $8.8B กองทุนเหล่านี้ไม่ "ตอบสนอง" พวกเขาต้องขาย มันเป็นการชำระบัญชีตามกฎเกณฑ์

นี่คือจุดที่บทบาทของ JPMorgan ได้รับความร้อนแรง หลังจากการประกาศของ MSCI, JPM ได้ปล่อยหนึ่งในบันทึกที่หมีที่สุดเกี่ยวกับ Strategy ในรอบหลายปี — และการจับเวลานั้นทำให้คริปโต-Twitter ลุกเป็นไฟ ธนาคารย้ำประมาณการการไหลออก $8.8B แล้วเงียบ ๆ เพิ่มข้อกำหนดมาร์จิ้นสำหรับ MSTR การเปิดเผยในแพลตฟอร์มนายหน้าของตน นั่นเพียงพอที่จะกระตุ้นการคลายตัวที่ต่อเนื่อง: มาร์จิ้นที่สูงขึ้น → การลดเลเวอเรจที่บังคับ → การขายมากขึ้น → ราคาที่ต่ำลง → การเรียกมาร์จิ้นมากขึ้น

เป็นการโจมตีที่ประสานงานกันหรือไม่? ไม่มีหลักฐาน — ข้อกล่าวหาส่วนใหญ่เป็นเพียง crypto-Twitter ที่เป็น crypto-Twitter แต่เวลาของ JPM รายงานของมันและการเปลี่ยนแปลงมาร์จิ้นของมันได้เพิ่มความไม่เสถียรรอบ ๆ กลยุทธ์ในขณะที่กลไกการไหลของดัชนีถูกซ้อนทับกับมันแล้ว

ความรู้สึกนี้เริ่มแพร่กระจายไปทั่วคริปโต-Twitter โดยมองการตัดสินใจของ MSCI และการกระทำของ JPMorgan ว่าเป็นส่วนหนึ่งของความขัดแย้งระหว่าง “ธนาคารกับ Bitcoin” — มุมมองที่ไม่ได้รับการสนับสนุนจากหลักฐานที่ชัดเจนแต่ถูกเผยแพร่อย่างกว้างขวาง

เรื่องราวนั้นได้แพร่กระจายเข้าสู่การเมือง โดย Eric Trump อ้างต่อสาธารณะว่าครอบครัวของเขาถูกธนาคารใหญ่ในสหรัฐฯ รวมถึง JPMorgan ปิดบัญชี — โดยวางกรอบให้ Bitcoin เป็นทางออกจากการเงินแบบดั้งเดิม

การตอบโต้ขยายวงกว้างขึ้นเมื่อผู้ประกอบการที่มีชื่อเสียงเข้าร่วมด้วย โดย Grant Cardone กระตุ้นให้ผู้ติดตามปิดบัญชี JPMorgan ของพวกเขาอย่างเปิดเผย

เมื่อโดมิโนเริ่มล้ม

กลยุทธ์ถูกเพิ่มเข้าใน Nasdaq-100 ในเดือนธันวาคม 2024 ด้วยน้ำหนัก 0.47% ดึงดูดเงินประมาณ $2.1B การยกเว้นเพียงแค่ย้อนกลับการไหลนั้น — ทันที

เมื่อโดมิโนตัวแรกล้มลง ปฏิกิริยาลูกโซ่นั้นรุนแรง:

- 15 มกราคม: MSCI กล่าวว่า “ออก”

- กุมภาพันธ์: กองทุนแบบพาสซีฟขายออกเป็นจำนวนมาก

- หุ้นลดลงภายใต้แรงกดดันทางกลไก

- มูลค่าตลาดลดลง → ส่วนต่าง NAV พังทลาย

- ไม่มีส่วนต่าง NAV → การออกหุ้นทุนเป็นไปไม่ได้

- ไม่มีการออกหุ้นทุน → ไม่มีการซื้อ Bitcoin เพิ่ม

- ไม่มีการสะสม → เรื่องราวทั้งหมดตาย

- เรื่องราวพังทลาย → นักลงทุนที่มีดุลยพินิจออกไป

ไม่มีกลยุทธ์การจัดการใดที่มีอำนาจเหนือกฎดัชนีที่ควบคุมสินทรัพย์แบบพาสซีฟมูลค่า $590B

และตรรกะของ MSCI นั้นง่าย: บริษัทที่มี 77% ของงบดุลใน Bitcoin และมีรายได้จากซอฟต์แวร์รายไตรมาสเพียง $128.7M ไม่ได้ทำตัวเหมือนบริษัทซอฟต์แวร์ ด้วย ASU 2023-08 ที่ผลักดันกำไรและขาดทุนที่ยังไม่เกิดขึ้นจริงของ Bitcoin ไปสู่รายได้สุทธิ Strategy จึงรายงานเหมือนกองทุนการลงทุน Bitcoin ที่มีการยกระดับ

จากมุมมองของ MSCI นี่ไม่ใช่หุ้นเทคโนโลยี — มันเป็นข้อผิดพลาดในการจัดประเภท

แต่ CEO ของ Strategy ตอบกลับต่อสาธารณะ ยืนยันว่าบริษัทเป็นธุรกิจที่ดำเนินงาน ไม่ใช่กองทุน — ซึ่งเป็นท่าทีที่ขัดแย้งโดยตรงกับตรรกะการจัดประเภทของ MSCI

ข้อผิดพลาดหมวดหมู่

ข้อผิดพลาดหลักของกลยุทธ์นั้นง่ายมาก: มันพยายามทำตัวเหมือนอธิปไตยในขณะที่ดำเนินการภายใต้กฎของบริษัท อธิปไตยสามารถถือเงินสำรองได้นานหลายทศวรรษ บริษัทต่างๆ อยู่ในวงจรการรีไฟแนนซ์ที่วัดเป็นเดือน Bitcoin ทำงานเป็นสินทรัพย์ระยะยาว แต่กลยุทธ์จับคู่กับหนี้สินระยะสั้น อัตราการรีเซ็ตรายเดือน และโมเดลการระดมทุนที่ล่มสลายในทันทีที่ค่าพรีเมียมของทุนหายไป

Saylor เองได้เน้นย้ำซ้ำแล้วซ้ำเล่าว่า Bitcoin ใช้งานได้ก็ต่อเมื่อคุณสามารถเพิกเฉยต่อความผันผวนและคิดในรอบหลายปี นั่นคือสิ่งเดียวที่ Strategy ไม่สามารถทำได้อีกต่อไป

นี่ไม่ใช่ปัญหาของการดำเนินการ — มันเป็นความไม่ตรงกันเชิงโครงสร้าง โดยการมุ่งเน้นสินทรัพย์ 77% ใน Bitcoin ขณะที่พึ่งพาตลาดทุนสำหรับสภาพคล่องอย่างต่อเนื่อง Strategy พยายามใช้กลยุทธ์ทางการเงินที่ทำงานได้เฉพาะกับหน่วยงานที่มีกรอบเวลาของอธิปไตยและเครื่องมือของอธิปไตย บริษัทไม่ได้รับสิ่งเหล่านั้น พวกเขาได้รับกระแสเงินสด ข้อกำหนดหลักประกัน และกำหนดเวลา นั่นคือเหตุผลที่คณิตศาสตร์ล้มเหลว

Q1 2026 การแก้ไข — สามเส้นทางสู่การล่มสลาย

ภายในต้นปี 2026 โครงสร้างทั้งหมดของกลยุทธ์จะถึงขีดจำกัดทางคณิตศาสตร์ที่ยาก มีเพียงสามผลลัพธ์ที่เป็นไปได้จริง ๆ — แต่ละผลลัพธ์เป็นวิธีที่แตกต่างกันในการแก้ไขความไม่สมดุลเดียวกัน

อัลฟ่า (โอกาสต่ำ)

MSCI เลื่อนหรือผ่อนคลายกฎของตน ให้บริษัทมีชีวิตอยู่ชั่วคราว — แต่ไม่มีอะไรในโครงสร้างที่ได้รับการแก้ไขจริงๆ

เบต้า (น่าจะเป็น)

MSCI ลบกลยุทธ์ กองทุนแบบพาสซีฟทิ้งพันล้าน และบริษัทถูกบังคับให้ขาย BTC อย่างต่อเนื่องเพียงเพื่อให้เป็นไปตามภาระผูกพัน โมเดลยังคงอยู่ แต่เรื่องราวการสะสม Bitcoin ตาย

แกมมา (เขตอันตราย)

การยกเว้น MSCI ปะทะกับตลาดที่อ่อนแอ ตัดการรีไฟแนนซ์ออกทั้งหมดและบังคับให้มีการขายไฟร์เซลขนาดใหญ่ที่ทำให้ตลาดหุ้นและส่วนหนึ่งของตลาด Bitcoin ล่มสลาย

และเหตุผลที่หนึ่งในสิ่งเหล่านี้ต้องเกิดขึ้นนั้นง่ายมาก: เงินสด $54.3M, ภาระผูกพันประจำปี $640M, พรีเมียม NAV ที่ลดลง, ผลตอบแทน STRC ที่เพิ่มขึ้น, และการขายบังคับ $8.8B ที่รออยู่ข้างหน้า กลยุทธ์ไม่สามารถเพิ่มหนี้, ไม่สามารถออกหุ้น, และไม่สามารถขาย Bitcoin ได้โดยไม่ทำลายวิทยานิพนธ์

เบต้าเป็นที่ชื่นชอบ แกมมาเป็นหน้าผา อัลฟ่าเป็นความหวัง

บทสรุป

กลยุทธ์ไม่ใช่การหลอกลวง — มันเป็นบริษัทที่ถูกกดดันภายใต้น้ำหนักของการออกแบบงบดุลที่ไม่สามารถอยู่รอดได้ด้วยคณิตศาสตร์ของตัวเอง Bitcoin มากเกินไป หนี้มากเกินไป และส่วนเกินทุนที่ลดลงได้ทำให้โมเดลทั้งหมดต้องพึ่งพาการไหลเข้าของเงินทุนอย่างต่อเนื่องที่ไม่สามารถเข้าถึงได้อีกต่อไป

ด้วยการขาย MSCI ที่ถูกบังคับมูลค่า 8.8 พันล้านดอลลาร์ที่กำลังจะเกิดขึ้น โครงสร้างจะพังไม่ว่า Bitcoin จะทำอะไร ผลลัพธ์ที่เป็นไปได้มีดังนี้: Alpha (การล่าช้า) มีโอกาสน้อย Beta (การขาย BTC ช้า) เป็นกรณีฐาน และ Gamma (การล่มสลายที่ถูกบังคับ) เป็นความเสี่ยงที่ไม่มีใครต้องการกำหนดราคา ชะตากรรมของกลยุทธ์ตอนนี้ขึ้นอยู่กับกลไก ไม่ใช่ความเชื่อ — และกลไกชี้ไปที่โมเดลที่ไม่สามารถถือได้