Crypto

STBL: Нове покоління стейблкоїнів 2.0

STBL, створений співзасновником Tether Рівом Коллінзом, поєднує заставу RWA, розподіл прибутку та управління спільнотою. Він прагне змінити ринок стейблкоїнів обсягом $225 млрд, на якому домінують USDT та USDC.

Швидкий огляд

- Запущено 2024 року, засновано Рівом Коллінзом (екс-гендиректор Tether).

- Три-токенна система: USST (стабільний), YLD (дохід), STBL (управління).

- Дохід від казначейських облігацій повертається користувачам, а не емітентам.

- Підтримується Wave Digital Assets ($1B+ AUM).

- Конкурує з USDT, USDC, DAI; на ранній стадії, але позиціонується на ринку $225B.

Зміст

- 1. Передумови та заснування

- 2. Як працює STBL: смарт-контракти, RWA та модель прибутковості

- 3. Як STBL порівнюється з іншими стейблкоїнами

- 4. Токеноміка та механіка постачання

- 5. Прийняття, Інтеграції та Пули Ліквідності

- 6. Управління, Прозорість та Ризики

- 7. Ринкове позиціонування в екосистемі стейблкоїнів

- 8. Ключові висновки для трейдерів та інвесторів

Передумови та заснування

STBL з'явився у 2024 році, представлений Reeve Collins — ім'я, яке більшість крипто-ветеранів впізнає. Коллінз був співзасновником Tether, першої у світі та досі найбільшої стейблкоїн, а пізніше керував нею як CEO. Його кар'єра завжди оберталася навколо цифрових фінансів: BLOCKv ($22M зібрано), Pala Interactive (продана після збирання $70M) і навіть ряд ранніх маркетингових проектів. Іншими словами, це не був новачковий крок.

Підтримка ідеї надійшла швидко. Wave Digital Assets, зареєстрована в США консалтингова фірма, що контролює понад $1B AUM, очолила попередній раунд. Їхня присутність надала STBL інституційний якір з самого початку — рідкісна перевага для стейблкоїна, що ще перебуває в інкубації.

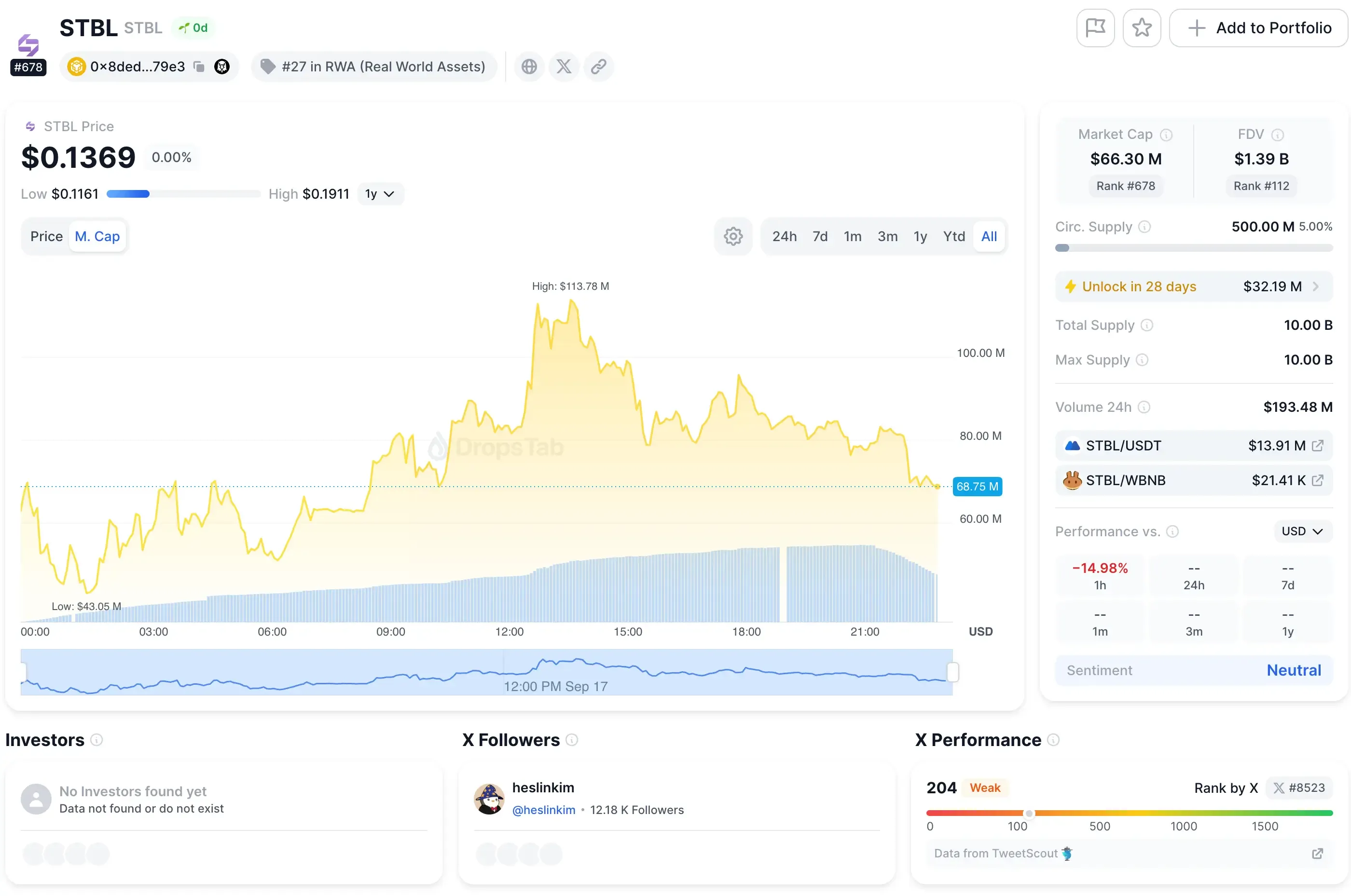

Коллінз називає проект «Stablecoin 2.0». Пропозиція проста, але чітка: у старій моделі емітенти зберігають дохід від казначейських облігацій та грошових еквівалентів. У дизайні STBL цей дохід повертається користувачам. Щоб розпочати, токен управління (STBL) вийшов у прямий ефір 16 вересня 2025 року, дебютувавши на Binance Alpha та Kraken. Трейдери помітили — токен підскочив на 455% за перші 24 години, досягнувши піку близько $0.17.

Як працює STBL: смарт-контракти, RWA та модель прибутковості

В основі STBL лежить налаштування з трьох токенів — незвичайне, але навмисне. Кожен токен має свою роль: один для ліквідності, один для прибутковості, один для управління.

USST Stablecoin це стабільний долар. Він прив'язаний 1:1 до USD і забезпечений регульованими реальними активами, такими як казначейські облігації США та грошові ринки з рейтингом AAA. Користувачі можуть карбувати його безпосередньо зі свого гаманця — без стейкінгу, без блокувань, без перешкод.

YLD Token це те, де починається цікаве. Кожного разу, коли хтось створює USST, вони також отримують YLD, який відстежує дохідність від базових казначейських облігацій та забезпечення з фіксованим доходом. На практиці це перетворює пасивний дохід від облігацій у торгований на ланцюгу потік.

STBL Governance Token об'єднує систему. Власники вирішують, які активи можуть підтримувати USST, як управляються резерви, які збори застосовуються та які оновлення впроваджуються. Це кермо протоколу.

Ця архітектура дозволяє те, що Коллінз називає розподілом прибутку. Ліквідність залишається в USST, прибуток проходить через YLD, а управління знаходиться у STBL. Замість звичайного компромісу — отримувати прибуток або залишатися ліквідним — користувачі можуть робити і те, і інше одночасно. Смарт-контракти обробляють карбування, перевірки резервів та розподіли в режимі реального часу, з обмеженнями та коефіцієнтами, встановленими голосуванням управління.

Як STBL порівнюється з іншими стейблкоїнами

Кожен стейблкоїн зрештою потрапляє в один з кількох таборів — централізовані, надмірно забезпечені або експериментальні гібриди. Модель STBL не вписується чітко в жоден з них.

Централізовані гіганти: USDT і USDC

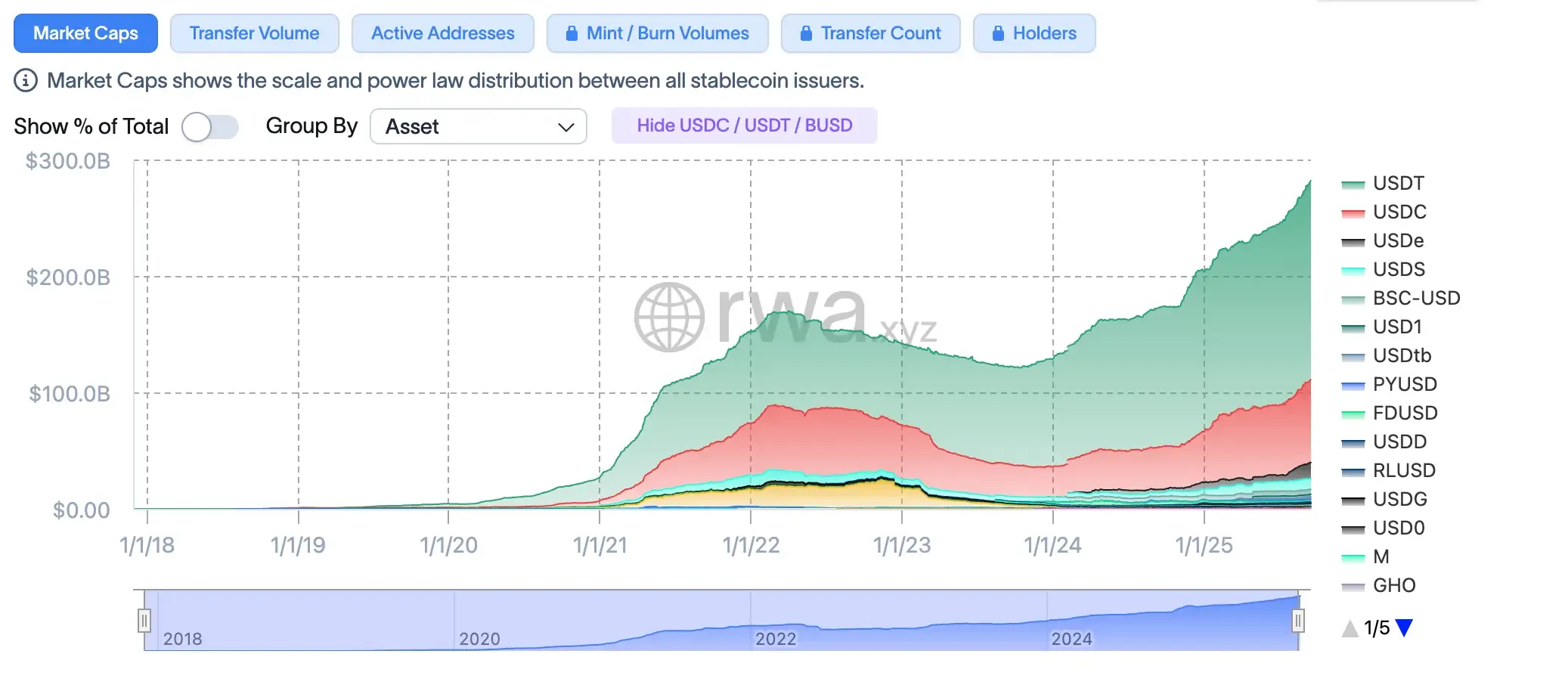

Tether знаходиться на рівні ~$158.6B і все ще домінує в ліквідності, хоча питання прозорості ніколи не зникають. USDC менший (~$62.2B), але виграє в аудитах та звітності. Обидва покладаються на те, що емітенти отримують дохід від казначейських облігацій. STBL змінює це: дохід розподіляється назад користувачам, а не залишається на корпоративному балансі.

Моделі з криптозабезпеченням: DAI та LUSD

DAI від MakerDAO (~3,6 млрд доларів) використовує кошик застав, тоді як LUSD (~300 млн доларів) є лише ETH з незмінними контрактами. Ці налаштування усувають централізовану довіру, але піддають користувачів коливанням криптовалютного ринку. База реальних активів (RWA) STBL є стабільнішою — менш рефлексивною до поганого дня в ETH.

Гібридні/алгоритмічні ігри: FRAX

FRAX (~$600M) поєднує часткове забезпечення з алгоритмічною стабілізацією. Така конструкція працювала, поки не перестала для інших проектів (згадайте UST). STBL уникає цієї крихкості, повністю спираючись на регульовані казначейські облігації та фонди грошового ринку.

Чому це важливо

STBL пропонує те, чого не мають великі гравці: дохідність без блокування ліквідності та управління, яке не є просто корпоративною радою. Проте, будьмо реалістами — впровадження є горою. Це нове, це маленьке, і воно протистоїть конкурентам з мільярдами в ліквідності. Для ширшого огляду того, як різні стейблкоїни балансують між сильними сторонами та ризиками, дивіться наш аналіз переваг та недоліків стейблкоїнів.

Токеноміка та механіка постачання

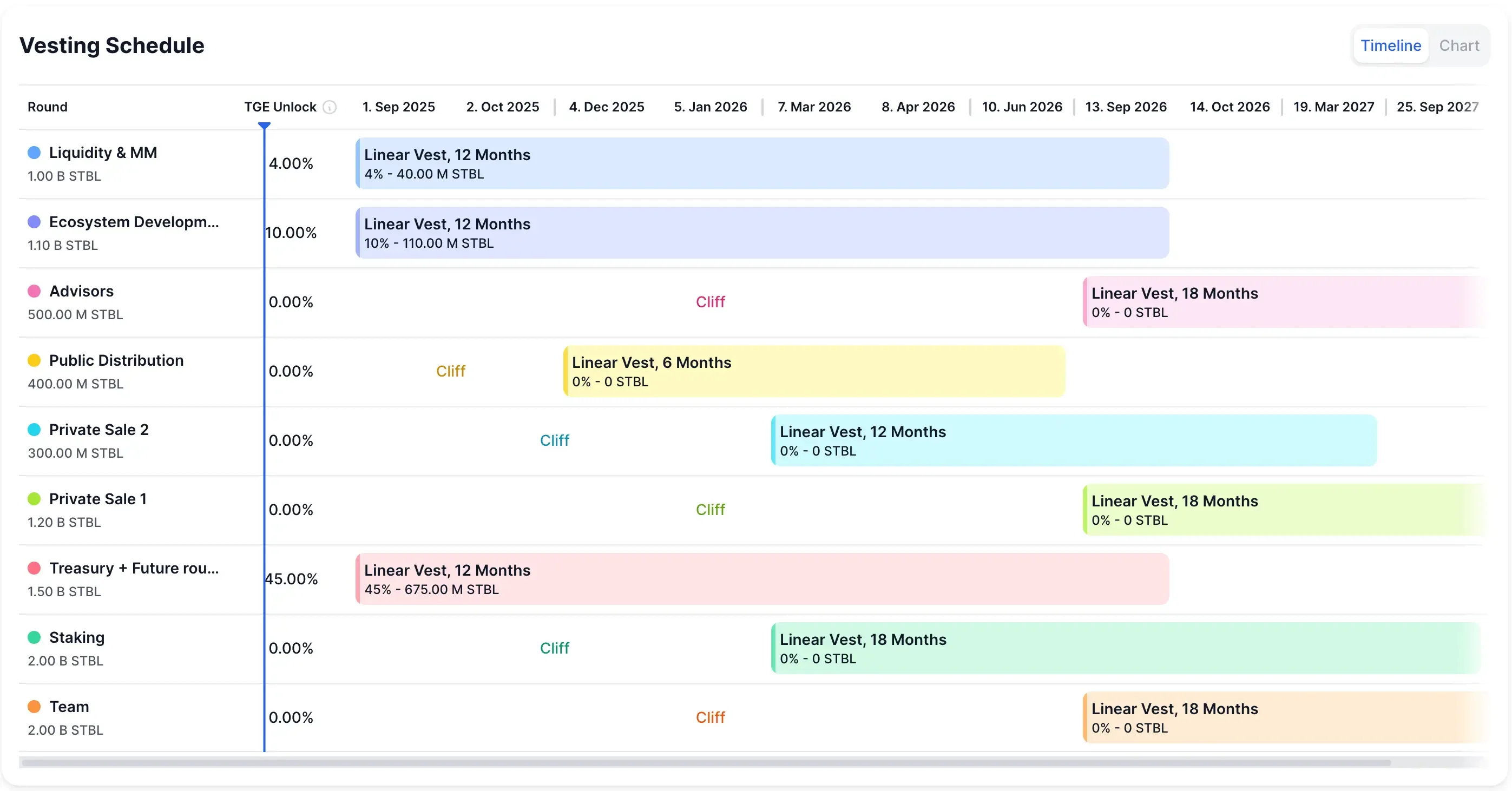

Токен STBL дизайн навмисно обмежений. Максимальна пропозиція обмежена 10 мільярдами, але лише 500 мільйонів (≈5%) перебувають в обігу сьогодні. Ця рідкість створює негайний тиск на цінову динаміку — малий обсяг проти зростаючої уваги.

Інші 95% постачання залишаються заблокованими, з розподілом вестингу на ліквідність, фінансування екосистеми, приватні продажі, радників та команду. Фактичний графік випуску показує кліфи та лінійні вестинги, що тягнуться до 2026–2027 років, що означає, що основна частина токенів не потрапить в обіг протягом місяців або навіть років.

Як чітко показує діаграма, казначейство та майбутні раунди становлять найбільшу частку (45%), розблоковуючись поступово протягом 12 місяців, тоді як такі категорії, як команда та радники, мають довші 18-місячні вестинги. Публічний розподіл, стейкінг та розвиток екосистеми також слідують за ступінчастими графіками.

Це означає, що дефіцит може зберігатися в короткостроковій перспективі, але майбутні розблокування можуть змінити динаміку ліквідності та управління. Для трейдерів спостереження за цими обмеженнями так само важливе, як і спостереження за ціновим графіком.

Сам токен управління не є лише спекулятивним інструментом. Він має вагу: голосування за комісії, вибір застави, правила дохідності та управління казначейством. Коротше кажучи, STBL не є лише купоном на майбутній прибуток — це важіль для управління всім протоколом.

Прийняття, Інтеграції та Пули Ліквідності

STBL не обережно увійшов на ринок — він одразу пішов на великі майданчики. Binance Alpha і Kraken підтримали токен у перший день, а власники Alpha Points отримали ранній доступ. Ця ексклюзивність допомогла підвищити стартовий сплеск на 455%. Трейдери люблять ворота, через які можна прорватися.

На стороні DeFi дорожня карта простягається далі. Фаза 3 передбачає міжланцюгову взаємодію плюс механіку стейкінгу для збільшення прибутковості. Ідея полягає в тому, що USST може переміщатися між ланцюгами, в той час як YLD продовжує генерувати дохід, роблячи його портативним без втрати переваг.

Бета dApp вже запущена. Користувачі можуть карбувати USST стейблкоїни та YLD токени безпосередньо під заставу RWA — без обіцянок, лише працюючий код. Перевірки безпеки від Nethermind та Cyfrin додають рівень довіри, принаймні на даний момент.

А потім є інституційний аспект. Wave Digital Assets, з понад $1B AUM, стоїть за проектом. Це не просто рядок у пресрелізі — це сигналізує, що хтось у TradFi вважає, що ця модель повинна бути в портфелях, а не лише в чатах Telegram.

Управління, Прозорість та Ризики

STBL спирається на управління спільнотою, а не на корпоративні зали засідань. Власники токенів встановлюють правила: яка застава приймається, як структуруються комісії, як ділиться дохід, навіть коли казначейство змінює напрямок. Це працює за знайомим сценарієм DeFi — голосуванням з урахуванням ваги токенів — але з ставками, прив'язаними безпосередньо до реальних активів.

Прозорість тут не є другорядною. Процес карбування, резерви забезпечення та потоки доходів усі знаходяться на блокчейні, відстежувані смарт-контрактами. Пропозиція проста: більш видима, ніж USDT, менш дискреційна, ніж USDC, з програмним управлінням активами, яке виконує важку роботу.

Де знаходяться ризики:

- Регулювання. Проекти, підкріплені RWA, стикаються з бурею нових законів про стейблкоїни, таких як GENIUS Act. Відповідність не є необов'язковою.

- Ліквідність. Лише 5% пропозиції є в обігу. Тонкий обсяг плюс новий токен = потенційні вузькі місця для трейдерів.

- Застава. Сильна залежність від казначейських облігацій та ринків з фіксованим доходом означає, що зміни процентних ставок впливають на протокол.

- Управління. Концентрація токенів може дозволити кільком китам впливати на рішення — і не завжди на користь спільноти.

Ринкове позиціонування в екосистемі стейблкоїнів

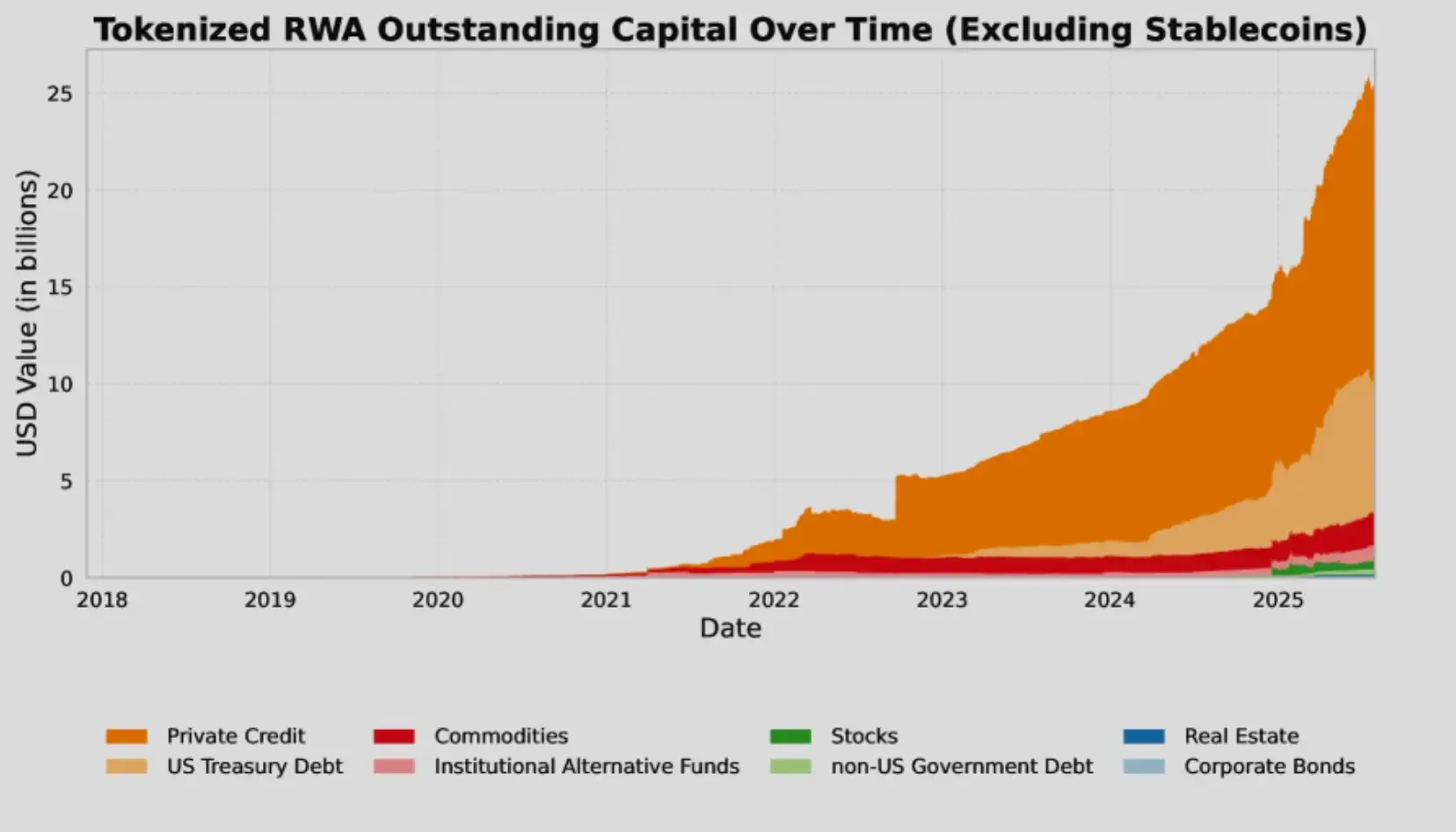

STBL не запускається в порожнечу. Ринок стейблкоїнів зараз перевищує $225 млрд, і його найшвидше зростаюча ніша - це токенізація реальних активів (RWA).

До 2025 року токенізовані RWAs зросли до $24–25B, на 308% лише за три роки. Державні облігації ведуть перед: понад $7.4B токенізовано, що на 80% більше лише цього року. Такий фон робить модель STBL — дохід від регульованих державних облігацій — менш схожою на експеримент і більше на природне продовження того, куди вже рухається ринок.

STBL ще не зрівнявся з масштабами USDT або USDC, але він і не намагається їх копіювати. Його відмінність полягає в розподілі прибутковості, а також в інституційній довірі від Wave Digital Assets і зв'язку з Tether через Ріва Коллінза. Ці сигнали мають значення при залученні як користувачів DeFi, так і алокаторів TradFi.

Запуск збігся з двома попутними вітрами: регулятори нарешті почали чіткіше окреслювати межі навколо стейблкоїнів, а установи прагнуть дохідних цифрових активів. Вимоги до забезпечення GENIUS Act чітко відповідають дизайну забезпечення STBL, надаючи йому регуляторний наратив з першого дня.

Тим часом інші гравці намагаються досягти масштабу з іншого боку — ланцюг Plasma запустився з $2B ліквідності та нульовими комісіями за перекази USDT, що підкреслює, наскільки запеклою стає конкуренція в інфраструктурі стейблкоїнів.

Ключові висновки для трейдерів та інвесторів

STBL є раннім, безладним і потенційно величезним. Це коротка версія.

Фактори зростання

Послужний список засновника (Рів Коллінз, Tether) плюс інституційна підтримка від Wave Digital Assets надає довіру. Модель розподілу прибутку безпосередньо пов'язана з зростаючим трендом токенізації RWA, що позиціонує STBL для захоплення частки ринку в секторі стейблкоїнів обсягом $225 млрд.

Міркування щодо інвестицій

Дефіцит виглядає добре зараз — лише 5% постачання є ліквідними — але ця концентрація має дві сторони. Розблокування можуть сильно вдарити. Додайте регуляторну невизначеність для дизайнів, підкріплених RWA, і той факт, що він конкурує з гігантами, і профіль ризику стає очевидним.

Хронологія

Дорожня карта реалізується поетапно: структура управління (Фаза 2), крос-ланцюгове з'єднання (Фаза 3), додаткові функції стейкінгу після цього. Чи будуть ці етапи виконані вчасно — і чи будуть вони цікавими для користувачів — визначить, чи залишиться STBL або зникне.