Crypto

Ripple đang mở rộng sản phẩm của mình sang lưu ký và stablecoin

Ripple đang mở rộng ra ngoài thanh toán. Với Ripple Custody và stablecoin RLUSD, công ty đang xây dựng một cơ sở hạ tầng được quản lý cho các ngân hàng và công ty fintech, thúc đẩy việc chấp nhận, thanh khoản và động lực mới cho XRP vào năm 2025.

Tổng quan nhanh

- Ripple Custody ra mắt vào tháng 10 năm 2024 với mức tăng trưởng khách hàng 250% so với cùng kỳ năm trước

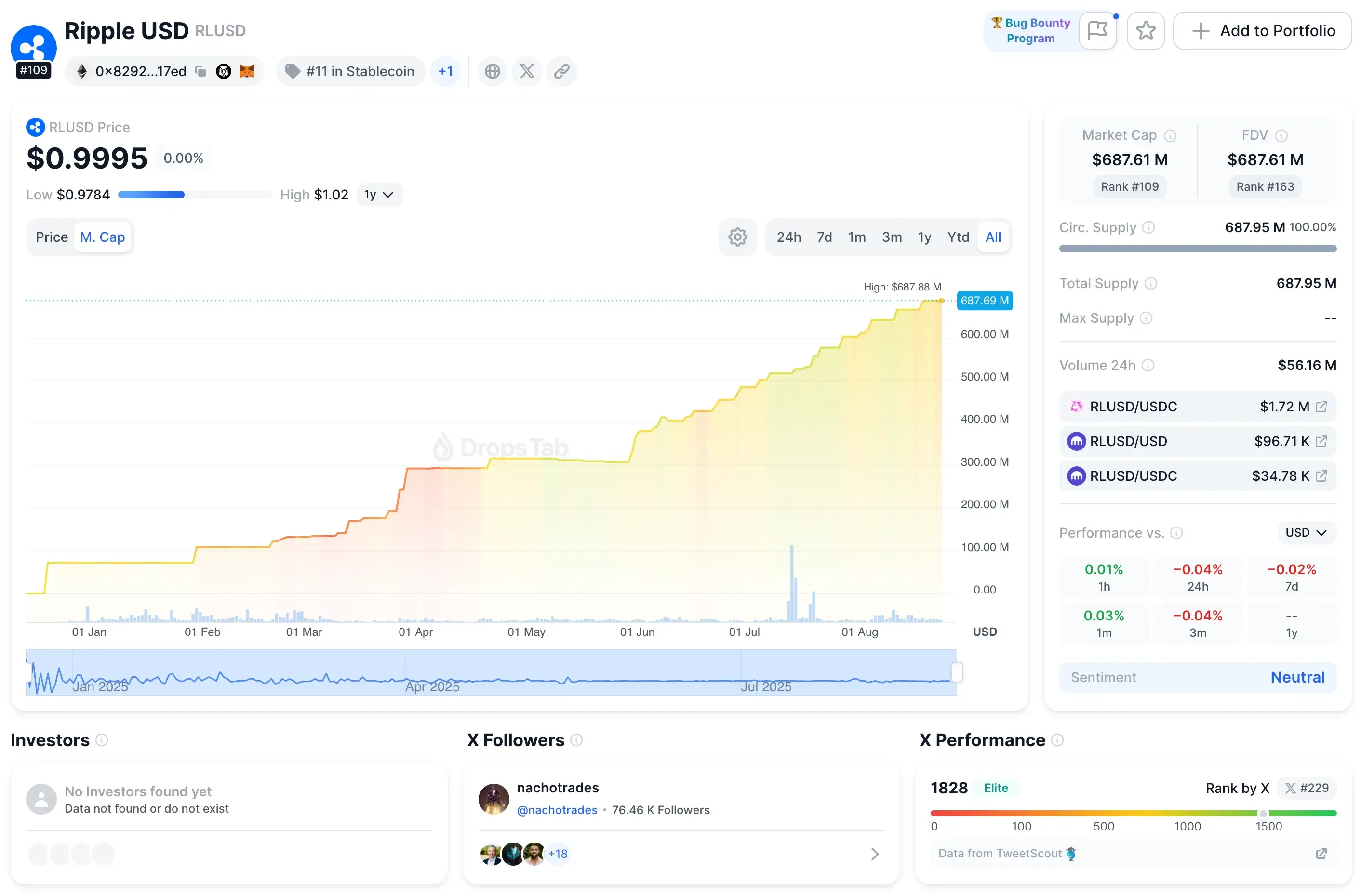

- Stablecoin RLUSD đạt vốn hóa thị trường 687,9 triệu USD trong vòng tám tháng

- BNY Mellon được bổ nhiệm làm người giám sát dự trữ RLUSD vào tháng 7 năm 2025

- Vụ kiện SEC kết thúc vào tháng 8 năm 2025 với khoản dàn xếp 125 triệu USD

- Ripple đã nộp đơn xin giấy phép ngân hàng OCC, quyết định dự kiến vào tháng 10 năm 2025

Sản phẩm lưu ký Ripple

Ripple Custody, ra mắt vào tháng 10 năm 2024, được xây dựng cho các ngân hàng, nhà quản lý tài sản và fintech cần lưu trữ tài sản kỹ thuật số mà không bỏ qua tuân thủ. Thiết lập dựa trên các mô-đun bảo mật phần cứng, kiểm soát truy cập chi tiết và sàng lọc giao dịch được hỗ trợ bởi Elliptic. Nó không chỉ là về bảo quản an toàn. Vì nó kết nối trực tiếp vào XRP Ledger (XRPL), khách hàng có thể phát hành hoặc di chuyển tài sản được mã hóa và giao dịch chúng trên DEX gốc của sổ cái. Mạng lưới tự nó xử lý khoảng 2,14 triệu giao dịch mỗi ngày, với ba phần tư trong số đó hoàn tất trong vòng chưa đầy năm giây. Tốc độ đó quan trọng khi bạn đang di chuyển số tiền lớn của tổ chức.

Tăng trưởng đã rất mạnh. Ripple cho biết số lượng khách hàng đăng ký đã tăng 250% so với cùng kỳ năm trước kể từ khi ra mắt. Hiện nay, các tổ chức tại hơn 15 khu vực pháp lý — từ Thụy Sĩ và Đức đến Singapore và Hồng Kông — đã sử dụng dịch vụ này. Danh sách bao gồm các tên như BBVA Thụy Sĩ, Societe Generale – FORGE, DBS, và các nền tảng giao dịch như RULEMATCH, Archax, và Futureverse.

Châu Á đang trở thành một nơi thử nghiệm. Vào tháng 2 năm 2025, Ripple đã ký một thỏa thuận với BDACS Korea, một đơn vị lưu ký được quản lý, điều này mở ra cánh cửa cho việc lưu ký và phân phối XRP tuân thủ tại Hàn Quốc.

Liên kết đó kết nối trực tiếp với các sàn giao dịch chiếm ưu thế của quốc gia — Upbit, Coinone, Korbit — hiệu quả đưa XRP và tài sản mã hóa vào các kênh thể chế địa phương.

Kết hợp lại, bức tranh rõ ràng: Ripple Custody không chỉ là một kho ví khác. Nó đang định vị mình như một cầu nối tổ chức xuyên biên giới, đáp ứng các tiêu chuẩn tuân thủ trong khi tận dụng đường dẫn thanh khoản của XRPL.

Ripple Stablecoin RLUSD

RLUSD (Ripple USD) là stablecoin được hỗ trợ bởi đô la Mỹ của Ripple, được phát hành thông qua công ty con tín thác của nó dưới một hiến chương tín thác mục đích hạn chế của NYDFS. Nó đã ra mắt vào ngày 17 tháng 12 năm 2024, được thiết kế để được thế chấp hoàn toàn bằng tiền gửi đô la Mỹ, Trái phiếu và các khoản tương đương tiền mặt. Để củng cố niềm tin, Ripple công bố các chứng thực của bên thứ ba về dự trữ hàng tháng. Việc lựa chọn sự giám sát của NYDFS không phải ngẫu nhiên - nó được coi là tiêu chuẩn vàng cho quy định stablecoin, và Ripple đã dựa vào nó để giành được sự tin tưởng của các tổ chức.

Giống như tất cả các stablecoin, RLUSD kết hợp tốc độ đặc trưng của tiền điện tử với sự ổn định của tiền pháp định, nhưng cũng thừa hưởng những lợi ích và rủi ro của ngành rộng lớn hơn — từ thanh toán hiệu quả đến sự giám sát của quy định — mà chúng tôi đã phân tích kỹ hơn trong bài phân tích của mình về ưu và nhược điểm của stablecoin.

Việc chấp nhận diễn ra nhanh chóng. Trong vòng tám tháng, vốn hóa thị trường của RLUSD đã tăng lên khoảng 687,9 triệu đô la với khối lượng giao dịch hàng ngày khoảng 67 triệu đô la. Token lan rộng nhanh chóng trên các nền tảng lớn: bắt đầu với Uphold, Bitso, MoonPay, Archax và CoinMENA, sau đó mở rộng sang Bullish, Bitstamp, Mercado Bitcoin, Independent Reserve và Zero Hash.

Một cột mốc quan trọng đã diễn ra vào tháng 7 năm 2025 khi BNY Mellon, ngân hàng lưu ký tài sản lớn nhất thế giới với hơn 53 nghìn tỷ đô la được lưu ký, được chỉ định làm quản lý dự trữ cho RLUSD. Ngân hàng này hiện xử lý việc di chuyển và chuyển đổi dự trữ giữa RLUSD và USD — một sự chứng thực mạnh mẽ cho độ tin cậy của đồng tiền này.

Đồng thời, việc chấp nhận đang lan rộng ra ngoài các thị trường truyền thống: Trident Digital Tech Holdings có trụ sở tại Singapore đã công bố kế hoạch đảm bảo giấy phép stablecoin tại nhiều quốc gia châu Phi và huy động 500 triệu đô la để mua kho bạc XRP, nhằm đẩy nhanh việc tích hợp RLUSD vào các hệ thống thanh toán châu Phi.

Tiện ích đã hiển thị rõ ràng. Đến giữa năm 2025, mạng lưới On-Demand Liquidity của Ripple đã xử lý hơn 1,3 nghìn tỷ đô la trong các khoản chuyển tiền hàng quý, với RLUSD đóng vai trò cốt lõi cùng với XRP. Stablecoin cũng đang trở thành xương sống cho các tài sản được mã hóa:

Ondo Finance đã ra mắt quỹ trái phiếu ngắn hạn hàng đầu của mình (OUSG) trực tiếp trên XRPL, với quy trình đúc và đổi liền mạch được hỗ trợ bởi RLUSD.

Điều này định vị token đô la của Ripple vừa là một đường ray thanh toán vừa là một lớp thanh toán cho việc mã hóa tài sản thế giới thực.

Động lực tổ chức

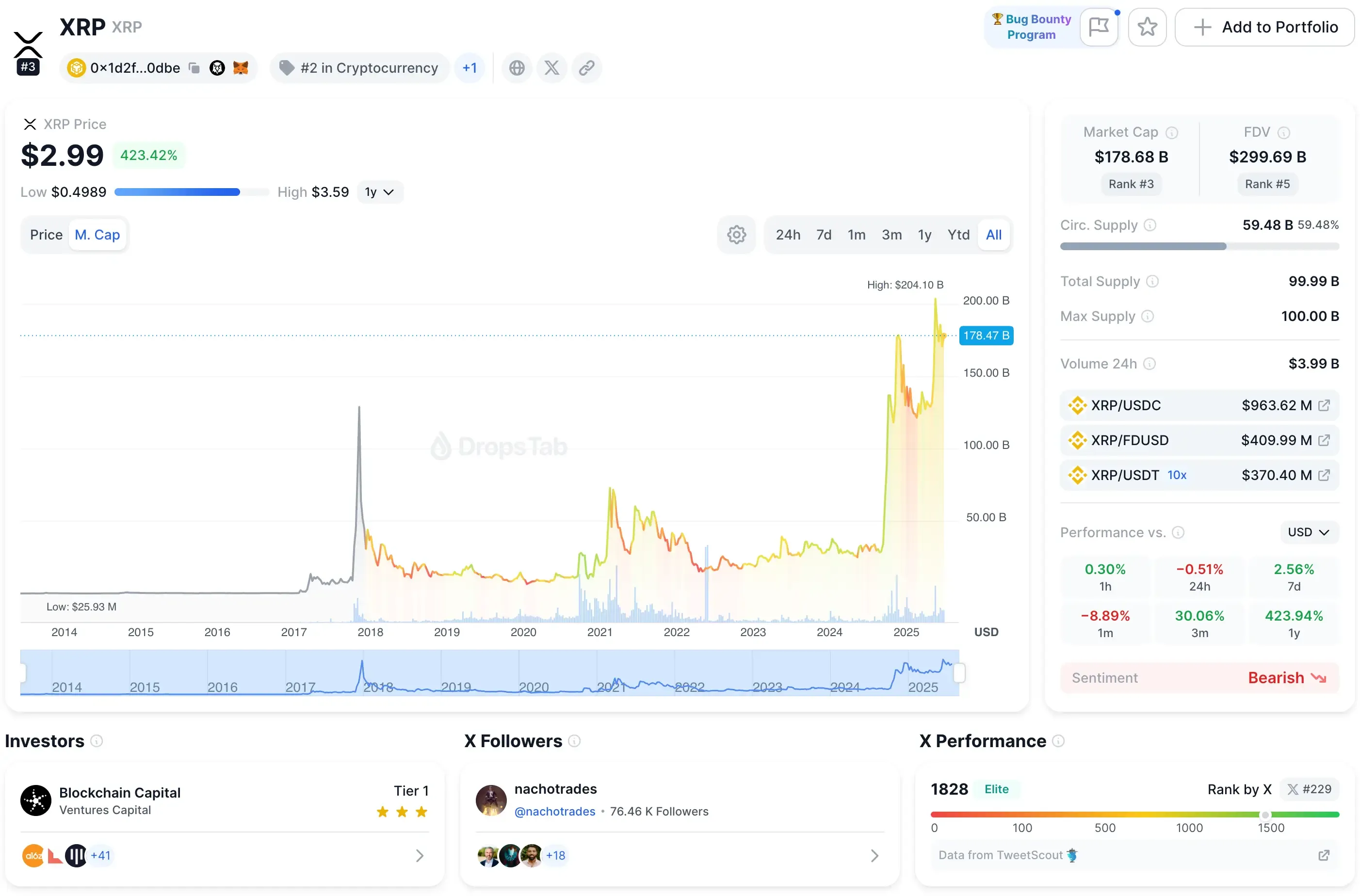

Sự rõ ràng về quy định đã thực sự mở khóa. Vào tháng 8 năm 2025, SEC cuối cùng đã kết thúc vụ kiện kéo dài với Ripple, bác bỏ các kháng cáo còn lại và để lại khoản phạt 125 triệu đô la như chương kết thúc. Quyết định đó đánh dấu sự kết thúc của nhiều năm không chắc chắn trong phòng xử án. Quan trọng không kém, các phán quyết của Hoa Kỳ từ năm 2023 đến 2025 xác nhận rằng XRP không phải là chứng khoán khi được giao dịch trên các sàn giao dịch công khai — một điểm đã làm giảm bớt sự do dự của các tổ chức xung quanh việc sử dụng cả XRP và bộ sản phẩm rộng hơn của Ripple.

Ripple không dừng lại ở đó. Vào ngày 2 tháng 7 năm 2025, công ty đã nộp đơn xin giấy phép ngân hàng tín thác quốc gia với Văn phòng Kiểm soát Tiền tệ. OCC có 120 ngày để phản hồi, điều này đặt ra một khung thời gian quyết định vào khoảng tháng 10. Nếu giấy phép được chấp thuận, Ripple sẽ có vị trí để cung cấp dịch vụ tiền pháp định, lưu ký và phát hành stablecoin dưới sự giám sát của liên bang — hiệu quả kết hợp cơ sở hạ tầng tiền điện tử với các tiêu chuẩn ngân hàng truyền thống.

Hiện tại, Ripple hoạt động thông qua đơn vị ủy thác tại Hoa Kỳ và phát hành RLUSD dưới sự giám sát của NYDFS, mang lại cho nó một nền tảng tuân thủ hàng đầu. Khung pháp lý đó báo hiệu cho các tổ chức rằng dịch vụ của Ripple không phải là các tiện ích bổ sung thử nghiệm mà là cơ sở hạ tầng đạt tiêu chuẩn ngân hàng sẵn sàng kết nối vào tài chính toàn cầu.

Cạnh tranh thị trường — Ripple vs Coinbase, Circle, BitGo, Anchorage

Các khoản đầu tư vào lưu ký và stablecoin của Ripple không tồn tại trong một môi trường riêng biệt. Chúng nằm ngay giữa một thị trường đã bị chi phối bởi những cái tên như Coinbase, BitGo, Anchorage, Tether và Circle. Những khác biệt cho thấy nơi Ripple đang cố gắng tạo ra lối đi riêng của mình.

Các nhà cung cấp lưu ký cần theo dõi

- Ripple Custody — ra mắt năm 2024. Quá mới để có số liệu AUM ý nghĩa, nhưng đã có BBVA Thụy Sĩ, SocGen-FORGE và DBS là khách hàng. Hoạt động dưới sự tin cậy của NYDFS và dựa vào tích hợp XRPL.

- Coinbase Custody — hoạt động từ năm 2018, giám sát khoảng 193 tỷ đô la tài sản vào cuối năm 2023. Phục vụ các tập đoàn lớn như BlackRock và Fidelity. Nó cũng là người giám sát nền tảng cho hầu hết các ETF Bitcoin giao ngay tại Mỹ.

- BitGo — thành lập năm 2013, một trong những người đầu tiên thúc đẩy bảo mật đa chữ ký. Cung cấp dịch vụ lưu ký cho các sàn giao dịch và quỹ, định vị mình là một người giám sát đủ điều kiện.

- Anchorage Digital — được cấp phép liên bang như một ngân hàng tiền điện tử, ra mắt năm 2017. Bảo vệ hàng chục tỷ và có quan hệ với Visa, Samsung và BlackRock. Giấy phép OCC của nó mang lại lợi thế về quy định mà ít ai có được.

Về phía stablecoin, RLUSD của Ripple phải cạnh tranh với các gã khổng lồ đã có chỗ đứng trong khi cố gắng thu hút người dùng tổ chức quan tâm đến tuân thủ.

Stablecoins cạnh nhau

- RLUSD (Ripple) — ra mắt vào năm 2024. Vốn hóa thị trường khoảng 687,9 triệu đô la vào tháng 8 năm 2025. Được bảo chứng hoàn toàn bằng tiền gửi USD và Trái phiếu, được cấp phép bởi NYDFS, và công bố các báo cáo xác nhận hàng tháng từ bên thứ ba.

- USDT (Tether) — nặng ký với khoảng 140 tỷ đô la. Lưu hành từ năm 2014, được bảo chứng bằng USD và các tương đương, nhưng vẫn bị chỉ trích vì thiếu các cuộc kiểm toán đầy đủ.

- USDC (Circle) — khoảng 42 tỷ đô la vốn hóa thị trường. Ra mắt vào năm 2018, được bảo chứng bằng tiền gửi USD, công bố các báo cáo xác nhận hàng tháng, và cũng được quy định bởi NYDFS.

- DAI (MakerDAO) — phi tập trung theo thiết kế, với vốn hóa khoảng 5,3 tỷ đô la. Được bảo chứng bằng tài sản thế chấp crypto như ETH, thế chấp vượt mức, và hoàn toàn minh bạch trên chuỗi.

Chiến lược của Ripple trông giống như một sự kết hợp. Về lưu ký, nó phản ánh sự thúc đẩy của Coinbase đối với niềm tin của tổ chức nhưng thêm mã hóa gốc XRPL. Về stablecoin, RLUSD nghiêng về mô hình USDC của Circle — được hỗ trợ đầy đủ, được chứng thực và được cơ quan quản lý chấp thuận — trong khi giữ khoảng cách với các mối quan ngại về kiểm toán của Tether và tính không thể đoán trước của DAI.

Sự mở rộng của Ripple có ý nghĩa gì đối với các tổ chức

Nỗ lực của Ripple trong việc mở rộng sang lưu ký và stablecoin hoàn thiện danh mục sản phẩm của mình. Đối với các ngân hàng và fintech, giá trị là rõ ràng: lưu ký, thanh toán và đường ray thanh toán tất cả được kết nối với nhau. Tài sản có thể được mã hóa trên XRPL, dự trữ được lưu trữ trong một stablecoin USD được quy định, và các chuyển khoản xuyên biên giới được thực hiện với tính cuối cùng gần như tức thì. Đó là một vòng lặp hệ sinh thái — Ripple Custody, RLUSD, XRPL — nơi mỗi giao dịch RLUSD quay trở lại thành phí và thanh khoản XRP. Không có gì ngạc nhiên khi XRP đã tăng mạnh vào năm 2025, tăng khoảng 176% tính từ đầu năm đến nay.

Tuy nhiên, không phải ai cũng bị thuyết phục. Những người chỉ trích cho rằng mô hình của Ripple trích xuất giá trị theo từng lớp — bán cho các tổ chức, sau đó chuyển sang bán lẻ — và chỉ ra các nhà đầu tư như SBI, công ty nắm giữ khoảng 9% cổ phần của Ripple, như là bằng chứng về ranh giới mờ nhạt giữa sự hỗ trợ của công ty và tiện ích của token.

Đồng thời, hành vi của cá voi cho thấy sự xoay vòng vốn: khoảng 56 triệu đô la trong các vị trí XRP gần đây đã chuyển sang Chainlink, với các nhà giao dịch đặt cược vào sự thống trị thị trường oracle phái sinh trị giá 11 nghìn tỷ đô la của nó.

Những động thái như thế này làm nổi bật cách mà ngay cả khi Ripple xây dựng các đường ray được điều chỉnh, các phần của thị trường vẫn phòng ngừa rủi ro vào cơ sở hạ tầng cạnh tranh.

Sự rõ ràng về quy định là xương sống ở đây. Vụ kiện của SEC đã kết thúc, và đơn xin cấp giấy phép ngân hàng của Ripple đang được xem xét. NYDFS đã giám sát chi nhánh tín thác của nó, mang lại uy tín cho RLUSD ngang hàng với USDC của Circle. Nếu OCC chấp thuận giấy phép của Ripple vào mùa thu này, công ty sẽ trở thành một ngân hàng gốc tiền điện tử — không khác gì Coinbase hay thậm chí BNY Mellon, nhưng với các đường ray stablecoin của riêng mình.

Đối với các nhà giao dịch, điều này có nghĩa là có nhiều tùy chọn hơn: RLUSD nằm cùng với USDC và USDT trong FX xuyên biên giới, chênh lệch giá chặt chẽ hơn, thanh khoản sâu hơn. Đối với các nhà đầu tư tổ chức, lời chào mời sắc nét hơn: một cơ sở hạ tầng đầy đủ, được quy định đã được sử dụng. Các bàn OTC đang chuyển đổi chuyển tiền đô la sang RLUSD, và một số ngân hàng đang thử nghiệm Ripple Custody để lưu trữ tài sản kỹ thuật số. Các rào cản gia nhập tiếp tục giảm — đó chính là điều mà Ripple đã theo đuổi trong một thập kỷ.