Crypto

STBL: Một loại Stablecoin 2.0 mới

STBL, được tạo ra bởi đồng sáng lập Tether Reeve Collins, kết hợp tài sản thế chấp RWA, chia sẻ lợi nhuận và quản trị cộng đồng. Nó đang nhắm đến việc làm thay đổi thị trường stablecoin trị giá 225 tỷ đô la do USDT và USDC chi phối.

Tổng quan nhanh

- Ra mắt năm 2024, được sáng lập bởi Reeve Collins (cựu CEO Tether).

- Hệ thống ba token: USST (ổn định), YLD (lợi suất), STBL (quản trị).

- Lợi suất từ Trái phiếu chảy về người dùng, không phải nhà phát hành.

- Được hỗ trợ bởi Wave Digital Assets (AUM trên $1B).

- Cạnh tranh với USDT, USDC, DAI; còn sớm nhưng định vị trong thị trường $225B.

Mục Lục

- 1. Bối cảnh và Sáng lập

- 2. Cách STBL Hoạt Động: Hợp Đồng Thông Minh, RWA, và Mô Hình Lợi Nhuận

- 3. STBL so sánh với các stablecoin khác như thế nào

- 4. Tokenomics và Cơ chế Cung cấp

- 5. Chấp nhận, Tích hợp, và Bể thanh khoản

- 6. Quản trị, Minh bạch, và Rủi ro

- 7. Định vị thị trường trong hệ sinh thái Stablecoin

- 8. Những điểm chính cho các nhà giao dịch và nhà đầu tư

Bối cảnh và Sáng lập

STBL ra đời vào năm 2024, được giới thiệu bởi Reeve Collins — một cái tên mà hầu hết các cựu binh crypto đều nhận ra. Collins đồng sáng lập Tether, stablecoin đầu tiên và lớn nhất thế giới, và sau đó đã lãnh đạo nó với vai trò CEO. Sự nghiệp của ông luôn xoay quanh tài chính kỹ thuật số: BLOCKv (huy động được 22 triệu đô la), Pala Interactive (được bán sau khi huy động được 70 triệu đô la), và thậm chí là một chuỗi các dự án tiếp thị sớm. Nói cách khác, đây không phải là một động thái của người mới.

Sự ủng hộ cho ý tưởng đã đến nhanh chóng. Wave Digital Assets, một công ty tư vấn đã đăng ký với SEC Hoa Kỳ quản lý hơn 1 tỷ đô la AUM, đã dẫn đầu vòng pre-seed. Sự hiện diện của họ đã mang lại cho STBL một điểm tựa tổ chức ngay từ đầu — một lợi thế hiếm có cho một stablecoin vẫn đang trong giai đoạn ấp ủ.

Collins gọi dự án là “Stablecoin 2.0.” Lời giới thiệu đơn giản nhưng sắc bén: trong mô hình cũ, các nhà phát hành giữ lợi tức từ Trái phiếu và các khoản tương đương tiền mặt. Trong thiết kế của STBL, lợi tức đó chảy ngược về người dùng. Để bắt đầu, token quản trị (STBL) đã ra mắt vào ngày 16 tháng 9 năm 2025, xuất hiện trên Binance Alpha và Kraken. Các nhà giao dịch đã chú ý — token đã tăng 455% trong 24 giờ đầu tiên, đạt đỉnh gần $0.17.

Cách STBL Hoạt Động: Hợp Đồng Thông Minh, RWA, và Mô Hình Lợi Nhuận

Tại cốt lõi của STBL là một cấu trúc ba token - không phổ biến, nhưng có chủ đích. Mỗi token có vai trò riêng: một cho thanh khoản, một cho lợi nhuận, một cho quản trị.

USST Stablecoin là đồng đô la ổn định. Nó được neo 1:1 với USD và được hỗ trợ bởi các tài sản thực được quản lý như Trái phiếu Chính phủ Hoa Kỳ và các quỹ thị trường tiền tệ được xếp hạng AAA. Người dùng có thể đúc nó trực tiếp từ ví của họ — không cần staking, không cần khóa, không cần vòng vèo.

YLD Token là nơi mọi thứ trở nên thú vị. Mỗi khi ai đó mint USST, họ cũng nhận được YLD, theo dõi lợi tức từ Trái phiếu và tài sản đảm bảo thu nhập cố định cơ bản. Trong thực tế, nó biến thu nhập từ trái phiếu thụ động thành một dòng chảy có thể giao dịch trên chuỗi.

STBL Governance Token gắn kết hệ thống lại với nhau. Người nắm giữ quyết định tài sản nào có thể hỗ trợ USST, cách quản lý dự trữ, phí nào áp dụng và những nâng cấp nào được thông qua. Nó là bánh lái của giao thức.

Kiến trúc này cho phép điều mà Collins gọi là chia tách lợi suất. Thanh khoản ở lại trong USST, lợi suất chảy qua YLD, và quản trị nằm ở STBL. Thay vì sự đánh đổi thông thường — kiếm lợi suất hoặc giữ thanh khoản — người dùng có thể làm cả hai cùng lúc. Hợp đồng thông minh xử lý việc đúc, kiểm tra dự trữ, và phân phối theo thời gian thực, với các giới hạn và tỷ lệ được thiết lập bởi các cuộc bỏ phiếu quản trị.

STBL so sánh với các stablecoin khác như thế nào

Mỗi stablecoin đều nằm trong một trong vài nhóm - tập trung, thế chấp quá mức, hoặc các mô hình lai thử nghiệm. Mô hình của STBL không phù hợp hoàn toàn với bất kỳ nhóm nào trong số đó.

Các ông lớn tập trung: USDT và USDC

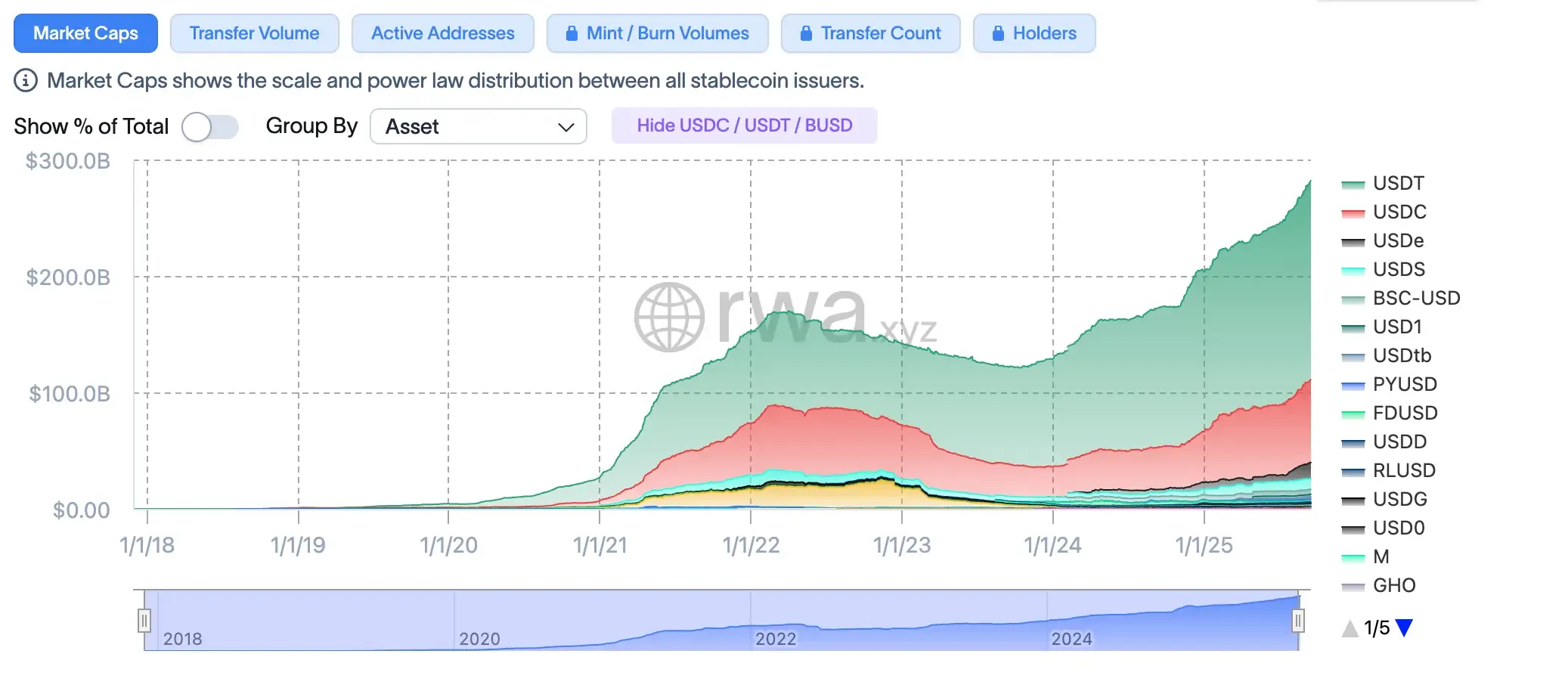

Tether nằm ở mức ~$158.6B và vẫn chiếm ưu thế về thanh khoản, mặc dù các câu hỏi về minh bạch không bao giờ biến mất. USDC nhỏ hơn (~$62.2B) nhưng thắng về kiểm toán và báo cáo. Cả hai đều dựa vào việc các nhà phát hành bỏ túi lợi tức từ Trái phiếu Chính phủ. STBL lật ngược điều đó: lợi tức được chia lại cho người dùng, không bị khóa trong bảng cân đối kế toán của công ty.

Mô hình được hỗ trợ bởi tiền điện tử: DAI và LUSD

DAI của MakerDAO (~3,6 tỷ USD) sử dụng một rổ tài sản thế chấp, trong khi LUSD (~300 triệu USD) chỉ là ETH với các hợp đồng không thể thay đổi. Các cấu hình này loại bỏ sự tin tưởng tập trung nhưng khiến người dùng tiếp xúc với biến động thị trường crypto. Cơ sở tài sản thực (RWA) của STBL ổn định hơn — ít phản ứng hơn với một ngày xấu trong ETH.

Chơi kết hợp/thuật toán: FRAX

FRAX (~$600M) kết hợp tài sản thế chấp một phần với ổn định thuật toán. Thiết kế đó hoạt động cho đến khi nó không còn hiệu quả đối với các dự án khác (nhớ UST). STBL tránh sự mong manh đó bằng cách dựa hoàn toàn vào Kho bạc được quản lý và quỹ thị trường tiền tệ.

Tại sao nó quan trọng

STBL cung cấp một điều mà các đồng tiền lớn không có: lợi nhuận mà không cần khóa thanh khoản, và quản trị không chỉ là một phòng họp công ty. Tuy nhiên, hãy thực tế — việc chấp nhận là một ngọn núi. Nó mới, nó nhỏ, và nó đang đối đầu với các đối thủ có hàng tỷ trong thanh khoản. Để có cái nhìn rộng hơn về cách các stablecoin khác nhau cân bằng giữa điểm mạnh và rủi ro, hãy xem phân tích của chúng tôi về ưu và nhược điểm của stablecoin.

Tokenomics và Cơ chế Cung cấp

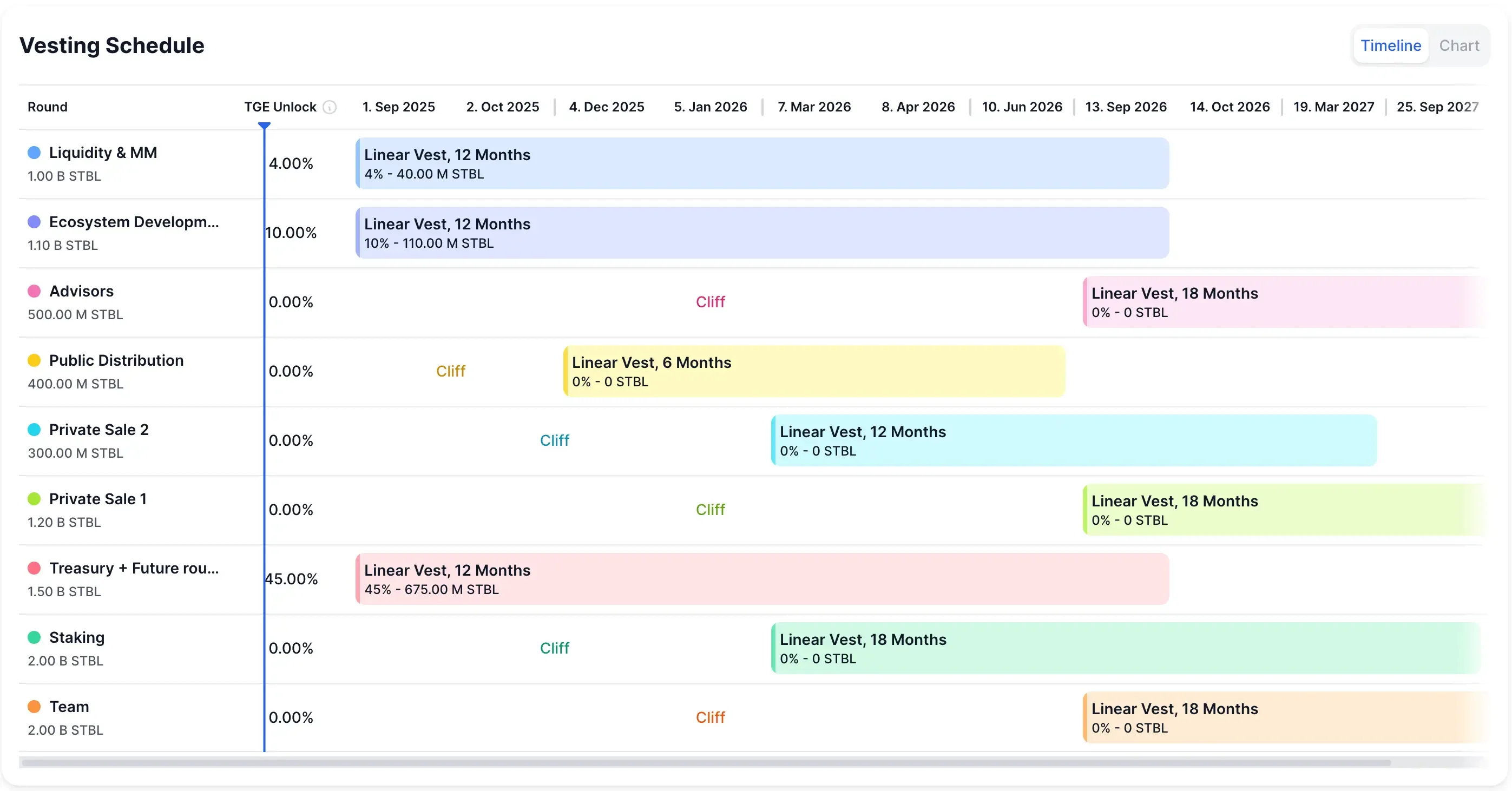

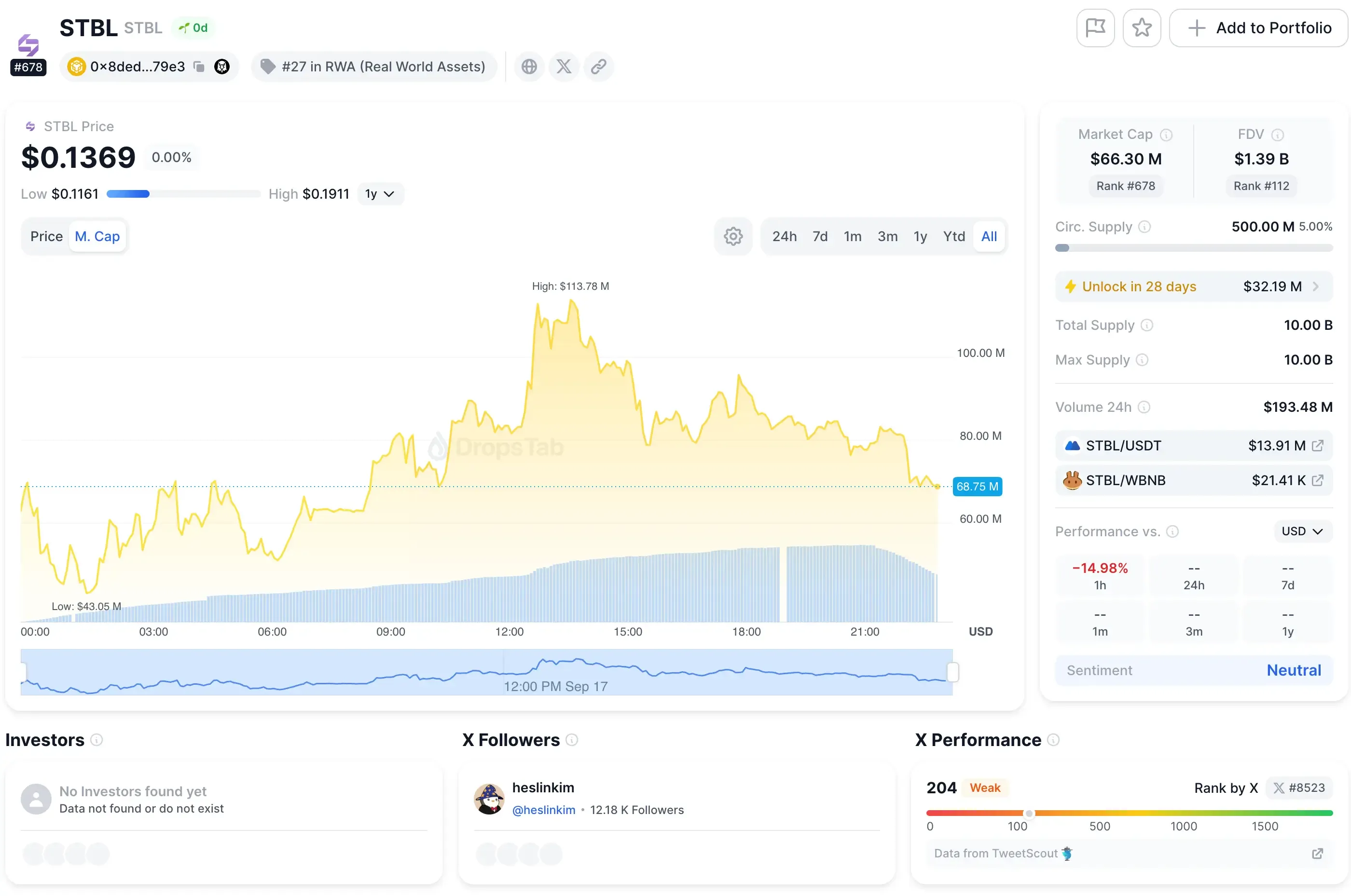

Token STBL được thiết kế một cách cố ý chặt chẽ. Tổng cung tối đa được giới hạn ở mức 10 tỷ, nhưng chỉ có 500 triệu (≈5%) đang lưu hành hôm nay. Sự khan hiếm đó tạo ra áp lực ngay lập tức lên hành động giá — một lượng nhỏ so với sự chú ý ngày càng tăng.

95% còn lại của nguồn cung vẫn bị khóa, với việc phân phối trải dài qua thanh khoản, tài trợ hệ sinh thái, bán hàng tư nhân, cố vấn và đội ngũ. Lịch phát hành thực tế cho thấy các đợt phát hành và phân phối tuyến tính kéo dài đến năm 2026–2027, có nghĩa là phần lớn token sẽ không vào lưu thông trong nhiều tháng hoặc thậm chí nhiều năm.

Như biểu đồ cho thấy rõ, kho bạc và các vòng tương lai chiếm phần lớn nhất (45%), mở khóa dần trong 12 tháng, trong khi các danh mục như đội ngũ và cố vấn phải đối mặt với thời gian vest dài hơn 18 tháng. Phân phối công khai, staking và phát triển hệ sinh thái cũng tuân theo các mốc thời gian so le.

Điều này có nghĩa là sự khan hiếm có thể giữ trong ngắn hạn, nhưng việc mở khóa trong tương lai có thể định hình lại động lực thanh khoản và quản trị. Đối với các nhà giao dịch, việc theo dõi những điểm mấu chốt đó cũng quan trọng như việc theo dõi biểu đồ giá.

Bản thân token quản trị không chỉ là một con chip đầu cơ. Nó mang trọng lượng: bỏ phiếu về phí, lựa chọn tài sản thế chấp, quy tắc lợi nhuận và quản lý kho bạc. Tóm lại, STBL không chỉ là một phiếu giảm giá cho tiềm năng tăng trưởng trong tương lai — nó là một đòn bẩy về cách toàn bộ giao thức hoạt động.

Chấp nhận, Tích hợp, và Bể thanh khoản

STBL không rón rén bước vào thị trường — nó đi thẳng vào các địa điểm lớn. Binance Alpha và Kraken đã mang token này ngay từ ngày đầu tiên, với những người nắm giữ Alpha Points được truy cập sớm. Sự độc quyền đó đã giúp thúc đẩy mức tăng 455% khi ra mắt. Các nhà giao dịch thích một cánh cổng để vượt qua.

Về phía DeFi, lộ trình kéo dài hơn. Giai đoạn 3 kêu gọi khả năng tương tác chuỗi chéo cộng với cơ chế staking để tăng lợi nhuận. Lời đề nghị là USST có thể di chuyển qua các chuỗi trong khi YLD tiếp tục tạo thu nhập, làm cho nó có thể di chuyển mà không mất lợi thế.

Ứng dụng beta dApp đã hoạt động. Người dùng có thể mint stablecoin USST và token YLD trực tiếp với tài sản thế chấp RWA — không khói, không hứa hẹn, chỉ có mã hoạt động. Kiểm tra bảo mật bởi Nethermind và Cyfrin thêm một lớp uy tín, ít nhất là cho đến bây giờ.

Và sau đó là góc độ tổ chức. Wave Digital Assets, với hơn 1 tỷ đô la AUM, đứng sau dự án. Đó không chỉ là một dòng trong thông cáo báo chí — nó cho thấy rằng ai đó trong TradFi nghĩ rằng mô hình này thuộc về danh mục đầu tư, không chỉ là các cuộc trò chuyện trên Telegram.

Quản trị, Minh bạch, và Rủi ro

STBL dựa vào quản trị cộng đồng thay vì phòng họp hội đồng quản trị. Những người nắm giữ token đặt ra các quy tắc: tài sản thế chấp nào được chấp nhận, cách cấu trúc phí, cách chia lợi nhuận, thậm chí khi nào kho bạc chuyển hướng. Nó hoạt động theo sách lược DeFi quen thuộc — bỏ phiếu theo trọng số token — nhưng với các cổ phần gắn trực tiếp vào tài sản thực tế.

Tính minh bạch không phải là một ghi chú phụ ở đây. Quá trình minting, dự trữ tài sản thế chấp và dòng chảy lợi nhuận đều nằm trên chuỗi, được theo dõi bởi các hợp đồng thông minh. Lời chào hàng rất đơn giản: rõ ràng hơn USDT, ít tùy ý hơn USDC, với quản lý tài sản theo chương trình thực hiện công việc nặng nhọc.

Nơi rủi ro nằm:

- Quy định. Các thiết kế dựa trên RWA bước vào cơn bão của các luật stablecoin mới như Đạo luật GENIUS. Tuân thủ không phải là tùy chọn.

- Thanh khoản. Chỉ 5% nguồn cung đang hoạt động. Lượng lưu thông mỏng cộng với token mới = tiềm năng tắc nghẽn cho các nhà giao dịch.

- Tài sản thế chấp. Sự phụ thuộc nặng nề vào Kho bạc và thị trường thu nhập cố định có nghĩa là các động thái lãi suất lan tỏa vào giao thức.

- Quản trị. Sự tập trung token có thể khiến một vài cá voi nghiêng quyết định — và không phải lúc nào cũng có lợi cho cộng đồng.

Định vị thị trường trong hệ sinh thái Stablecoin

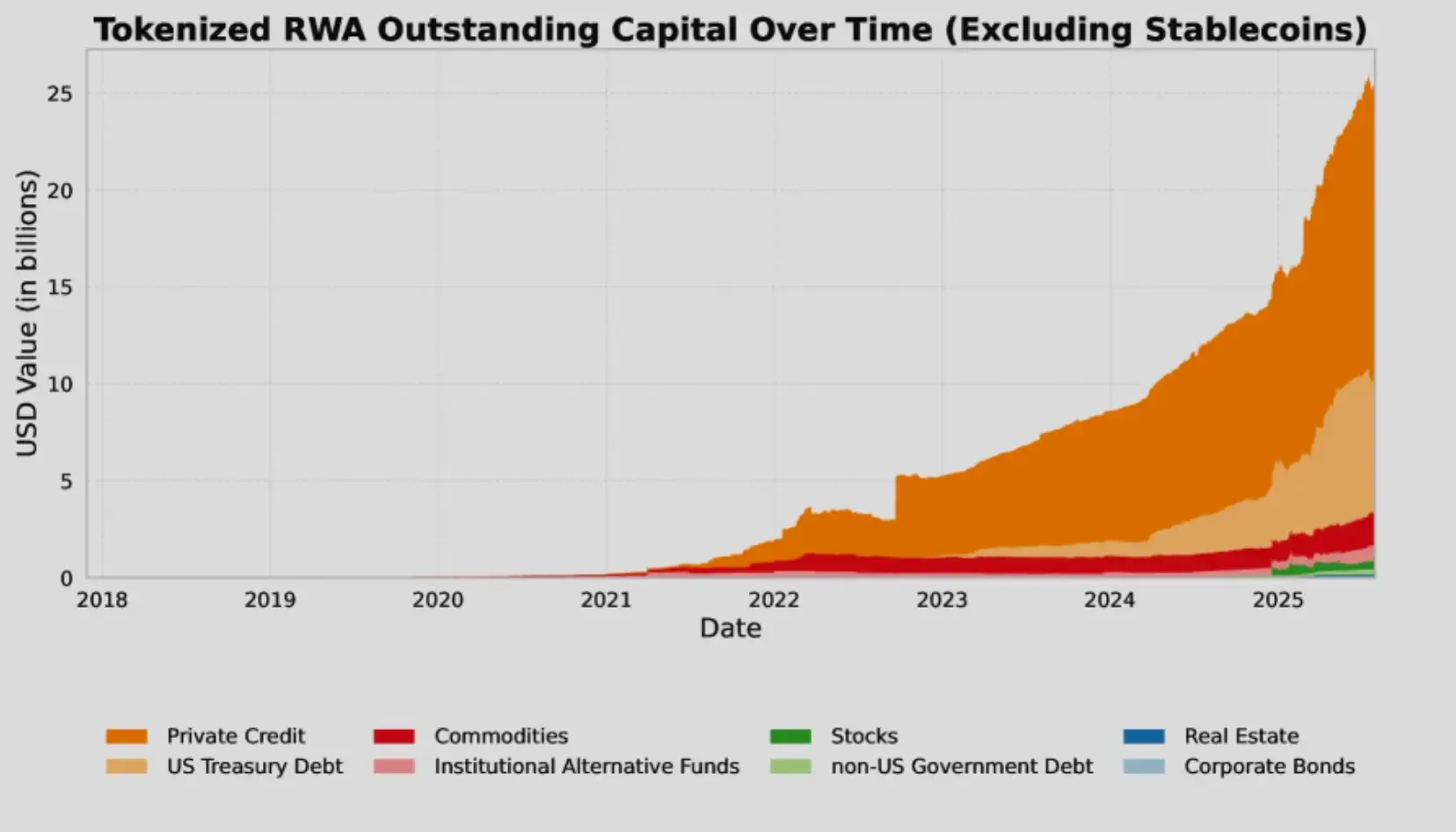

STBL không ra mắt trong một khoảng trống. Thị trường stablecoin hiện nay vượt mức 225 tỷ đô la, và phân khúc phát triển nhanh nhất của nó là token hóa tài sản thực (RWA).

Đến năm 2025, RWAs được mã hóa đã tăng lên 24–25 tỷ đô la, tăng 308% chỉ trong ba năm. Trái phiếu kho bạc dẫn đầu: hơn 7,4 tỷ đô la được mã hóa, tăng 80% chỉ trong năm nay. Bối cảnh đó làm cho mô hình của STBL — lợi suất từ Trái phiếu kho bạc được quy định — trông ít giống như một thí nghiệm và giống như một sự mở rộng tự nhiên của nơi thị trường đang hướng tới.

STBL chưa đạt quy mô của USDT hoặc USDC, nhưng nó cũng không cố gắng sao chép chúng. Điểm khác biệt của nó là chia sẻ lợi nhuận, cộng với uy tín tổ chức từ Wave Digital Assets và kết nối Tether thông qua Reeve Collins. Những tín hiệu đó quan trọng khi thu hút cả người dùng DeFi và các nhà phân bổ TradFi.

Việc ra mắt trùng hợp với hai yếu tố thuận lợi: các cơ quan quản lý cuối cùng đã vạch ra những đường rõ ràng hơn xung quanh stablecoin, và các tổ chức đang khao khát các tài sản kỹ thuật số mang lại lợi nhuận. Các yêu cầu về hỗ trợ của Bộ Tài chính trong Đạo luật GENIUS phù hợp một cách gọn gàng với thiết kế tài sản thế chấp của STBL, mang lại cho nó một câu chuyện quy định ngay từ ngày đầu tiên.

Trong khi đó, các bên khác đang theo đuổi khả năng mở rộng theo một hướng khác — chuỗi Plasma ra mắt với $2B thanh khoản và giao dịch USDT không phí, cho thấy sự cạnh tranh trong hạ tầng stablecoin đang trở nên khốc liệt.

Những điểm chính cho các nhà giao dịch và nhà đầu tư

STBL còn sớm, lộn xộn và có tiềm năng lớn. Đó là phiên bản ngắn gọn.

Yếu tố thúc đẩy tăng trưởng

Hồ sơ của người sáng lập (Reeve Collins, Tether) cộng với sự hỗ trợ từ các tổ chức của Wave Digital Assets mang lại sự tin cậy. Mô hình chia tách lợi suất gắn liền trực tiếp với xu hướng mã hóa RWA đang tăng, định vị STBL để chiếm thị phần trong lĩnh vực stablecoin trị giá 225 tỷ đô la.

Các yếu tố cần cân nhắc khi đầu tư

Sự khan hiếm trông có vẻ tốt bây giờ — chỉ có 5% nguồn cung là thanh khoản — nhưng sự tập trung đó có thể có hai mặt. Việc mở khóa có thể ảnh hưởng mạnh. Thêm vào đó là sự không chắc chắn về quy định đối với các thiết kế được hỗ trợ bởi RWA và thực tế là nó đang cạnh tranh với các gã khổng lồ, và hồ sơ rủi ro trở nên rõ ràng.

Dòng thời gian

Lộ trình chạy theo các giai đoạn: khung quản trị (Giai đoạn 2), cầu nối chuỗi chéo (Giai đoạn 3), bổ sung staking sau đó. Liệu những cột mốc đó có đạt đúng thời hạn hay không — và liệu người dùng có thực sự quan tâm hay không — sẽ quyết định liệu STBL có giữ vững hay trượt.