Crypto

Inversiones Cripto de Vanguard

Vanguard minimiza públicamente Bitcoin mientras posee miles de millones en acciones vinculadas a criptomonedas. La reversión del ETF fue forzada por esta contradicción, no por creencia.

Resumen Rápido

- Vanguard posee aproximadamente $10B en acciones vinculadas a criptomonedas a través de Strategy y Coinbase.

- La reversión del ETF del 2 de diciembre de 2025 no fue ideológica, fue presión operativa.

- El escepticismo público choca con la exposición profunda de la cartera a negocios impulsados por Bitcoin.

- Bitcoin puede carecer de rendimiento, pero Vanguard obtiene beneficios un nivel arriba a través de ganancias reales.

- Ignora las metáforas: las asignaciones de Vanguard muestran la apuesta real.

La tesis de “Digital Labubu”

El 11-12 de diciembre de 2025, John Ameriks, el jefe global de renta variable cuantitativa de Vanguard, hizo un comentario que resonó en las finanzas institucionales: si la tokenización no se vuelve significativa, le resulta difícil ver a Bitcoin como algo más que un “Labubu digital.”

La línea sonaba despectiva. No lo era. Ameriks no estaba burlándose de Bitcoin, lo estaba clasificando. Bajo un marco tradicional de valoración de activos, Bitcoin es un activo no productivo. Sin dividendos. Sin cupones. Sin flujos de efectivo para descontar. El valor depende de la escasez y la demanda futura, no del rendimiento actual. Esa es una visión cuantitativa estándar, incluso si irrita a los inversores en criptomonedas.

La tokenización es la válvula de escape en su modelo. Si las blockchains se convierten en la infraestructura central de liquidación y colateral para activos del mundo real, el papel de Bitcoin cambia de objeto escaso a columna vertebral financiera. Sin ese cambio, argumenta Ameriks, Bitcoin sigue siendo especulativo.

Ese encuadre importa, porque choca directamente con lo que Vanguard realmente posee.

Actualización de la política de Vanguard

Para entender por qué la decisión de Vanguard importó tanto, ayuda entender a quién realmente sirve Vanguard.

Como señaló Fred Krueger en ese momento, Vanguard no es solo otro gestor de activos compitiendo con BlackRock en los márgenes: domina las cuentas de jubilación de EE.UU., los fondos mutuos indexados y la inversión directa al consumidor. Este es el hogar por defecto del capital a largo plazo de la clase media. Así que cuando Vanguard abre la puerta a los ETFs de Bitcoin, incluso de mala gana, cambia quién puede acceder a las criptomonedas: no los comerciantes, sino los ahorradores.

El 2 de diciembre de 2025, Vanguard hizo silenciosamente algo que había pasado casi dos años negándose a hacer. Abrió su plataforma de corretaje minorista a los ETFs de Bitcoin y Ethereum al contado. Sin rebranding. Sin un cambio filosófico. Solo una actualización de política que efectivamente terminó con el congelamiento impuesto en enero de 2024, cuando Vanguard bloqueó los ETFs de criptomonedas y fondos mutuos de terceros a pesar de la aprobación regulatoria completa y la creciente participación institucional.

El momento es la clave.

Esta reversión ocurrió apenas diez días antes de que John Ameriks lo hiciera público con la línea de “Labubu digital”. Lo que significa que la decisión no fue provocada por un cambio repentino en cómo el liderazgo de Vanguard piensa sobre Bitcoin. La firma ya había decidido, internamente, que negar el acceso ya no tenía sentido. El escepticismo público continuó. La realidad operativa avanzó.

Esa brecha importa. Los propios materiales de Vanguard todavía envuelven las criptomonedas en advertencias y lenguaje de precaución. Sin embargo, los clientes ahora pueden comerciar IBIT, el ETF de Bitcoin al contado de BlackRock, FBTC de Fidelity y otros productos aprobados directamente a través de la plataforma de Vanguard. Esto no fue un respaldo. Fue una admisión de que el muro se había vuelto impráctico de mantener.

La presión del cliente hizo el trabajo. Vanguard tiene aproximadamente $11 billones en activos, distribuidos en millones de cuentas minoristas y relaciones de asesoría. Para finales de 2025, una parte significativa de esos clientes quería exposición a cripto, o estaban considerando abiertamente plataformas que ya lo ofrecían. Fidelity, Schwab y otros estaban felices de complacer. La reacción #BoycottVanguard después de la prohibición de 2024 no fue ruido. Se manifestó en transferencias de cuentas y quejas de asesores.

Entonces ocurrió la reversión.

La Realidad del Pragmatismo Operativo

El cambio del 2 de diciembre de 2025 no fue ideológico. El liderazgo de Vanguard no suavizó su opinión sobre Bitcoin, y el escepticismo de Ameriks no desapareció una vez que se reabrió la puerta. Lo que cambió fue la presión. La contradicción se había vuelto imposible de manejar.

Vanguard estaba bloqueando el acceso de los clientes a los ETFs de criptomonedas al contado mientras mantenía cerca de $10 mil millones en acciones vinculadas a criptomonedas a través de MicroStrategy y Coinbase. Desde el punto de vista de clientes y asesores, esa posición era insostenible. Restringir el acceso mientras se obtenían beneficios indirectos creaba fricción: quejas, transferencias y fuga competitiva a plataformas que permitían a los clientes decidir por sí mismos.

Permitir ETFs no fue un respaldo. Fue control de daños. Vanguard no cambió sus creencias. Reconoció que negar el acceso ya no se alineaba con lo que su propia cartera ya reflejaba.

En el mismo período en que Vanguard estaba reevaluando su postura sobre las criptomonedas, el capital estaba fluyendo agresivamente hacia sus productos principales. El ETF S&P 500 de Vanguard estaba registrando una de sus rachas de entradas más fuertes en años, con decenas de miles de millones añadidos en un solo mes y las entradas acumuladas en el año en camino de un récord. Esta no era una firma lidiando con retiros o clientes marginales, estaba absorbiendo una demanda sostenida de inversores a largo plazo a gran escala. En ese contexto, mantener restricciones artificiales en un rincón de la plataforma se volvió más difícil de justificar.

Portafolio Cripto de Vanguard

Vanguard ha pasado años instando a la precaución con respecto a Bitcoin. Lea su guía pública y las criptomonedas parecen un riesgo marginal, algo que es mejor mantener a distancia. Dentro de la cartera, la postura es muy diferente.

A través de fondos indexados y estrategias sistemáticas, Vanguard ha construido una de las mayores exposiciones institucionales a acciones vinculadas a criptomonedas en los mercados públicos. No tokens. No ETFs, al menos hasta diciembre. Empresas cuyos precios de acciones se mueven directamente con el propio Bitcoin.

Hay otra capa en esta exposición que a menudo se pasa por alto: la concentración.

Cuando Vanguard abre el acceso a cripto, no ofrece un mercado extenso de tokens. Canaliza la demanda a través de un conjunto limitado de activos grandes y aceptables institucionalmente. Con billones en capital de jubilación y solo un menú limitado, la diversificación no se expande: los flujos se comprimen. El resultado es predecible. El capital se agrupa alrededor de acciones vinculadas a Bitcoin y proveedores de infraestructura central, reforzando los mismos nombres ya incrustados en las carteras de Vanguard.

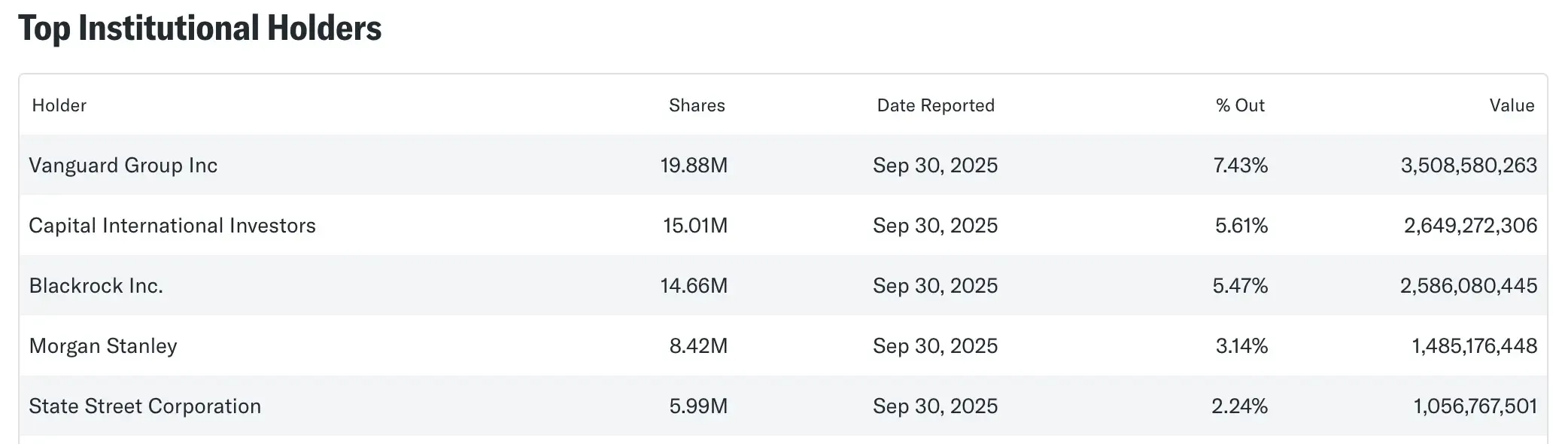

Exposición a Bitcoin de Strategy Inc

A partir de la primavera de 2025, Vanguard poseía aproximadamente entre 19 y 20.5 millones de acciones de Strategy Inc, representando alrededor del 8.5% de la empresa. En varios momentos durante el año, solo esa participación valía más de $7 mil millones. Ya no se comporta como una empresa de software en ningún sentido significativo. Strategy funciona como una tesorería de bitcoin vehículo con un ticker en Nasdaq.

Para noviembre de 2025, la firma informó tener aproximadamente 649,870 BTC, con un valor de alrededor de $56 mil millones en ese momento. El capital no solo sigue a Bitcoin—lo amplifica. Cuando BTC se mueve, MSTR tiende a moverse más fuerte. Eso significa que los inversores del índice de Vanguard están llevando una exposición apalancada a Bitcoin, ya sea que lo hayan pretendido o no.

Esto no es una apuesta discrecional. Vanguard posee Strategy porque sus fondos están obligados a poseer los componentes del índice por capitalización de mercado. A medida que MSTR creció, la exposición siguió automáticamente. El resultado es una posición estructural en la volatilidad de Bitcoin, incrustada profundamente dentro de carteras comercializadas como conservadoras y a largo plazo.

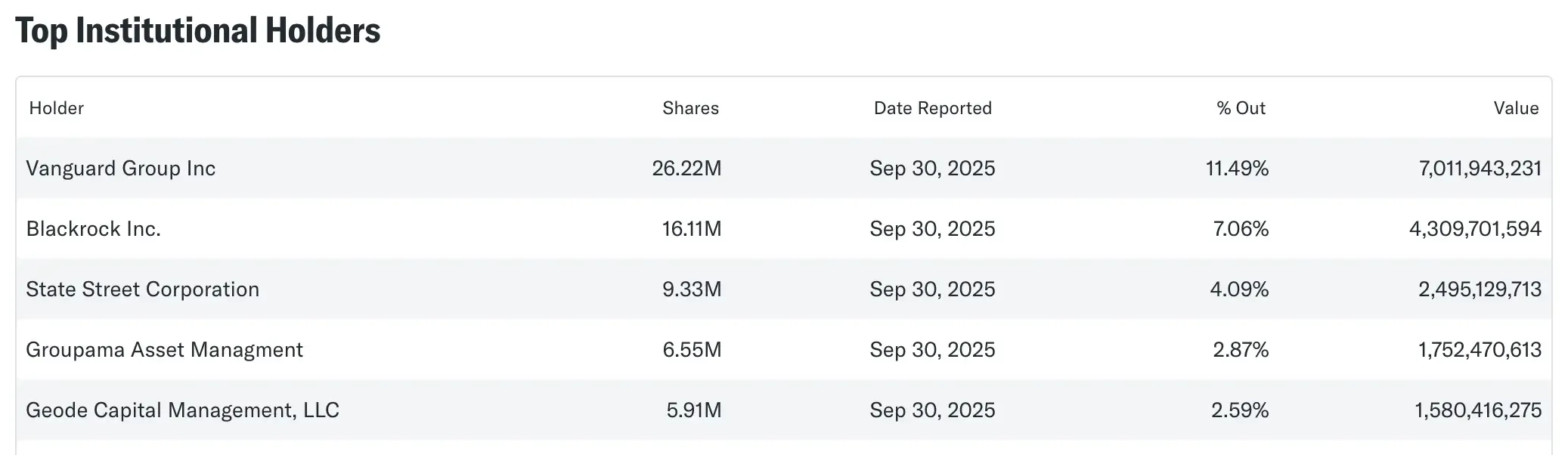

Exposición de Coinbase

Coinbase añade una capa diferente. Vanguard poseía aproximadamente 18.3 millones de acciones de COIN a finales de 2024—alrededor del 9% de la compañía—y los documentos en 2025 mostraron que esa posición creció en aproximadamente 5 millones de acciones para el tercer trimestre. A precios de diciembre de 2025, la participación valía alrededor de $7 mil millones.

Si esas adiciones provinieron de cambios en el índice o de carteras modelo es difícil de aislar. Lo que importa es el resultado: Vanguard es uno de los mayores accionistas de Coinbase.

A diferencia de MicroStrategy, Coinbase no es un proxy construido sobre mecánicas de balance. Es un negocio de flujo de caja. Tarifas de negociación, custodia, derivados, infraestructura. Cuando la actividad cripto aumenta, Coinbase genera ingresos reales. La exposición de Vanguard aquí no es teórica—está vinculada directamente a que Bitcoin sea usado, negociado y custodiado a escala.

Lo que la cartera está señalando

En conjunto, Strategy Inc y Coinbase le dan a Vanguard aproximadamente $10 mil millones en exposición a acciones vinculadas a criptomonedas, dependiendo de los precios y las fechas de presentación. Eso no es incidental. Es lo suficientemente grande como para moverse con los ciclos de Bitcoin y lo suficientemente grande como para importar dentro de un gestor de activos de más de $10 billones.

Esto no significa que Vanguard "crea" en Bitcoin. Significa algo más revelador. El escepticismo de la firma vive en citas y marcos. Su exposición vive en el portafolio.

Y las carteras, a diferencia de la retórica, son difíciles de discutir.

Rendimiento vs. Escasez

Las matemáticas de John Ameriks son claras, pero incompletas. Bitcoin no produce rendimiento: no hay dividendos, no hay flujos de efectivo para descontar, y según las reglas de las finanzas clásicas eso importa. Donde el marco se rompe es al tratar "sin rendimiento" como "sin utilidad". La propia cartera de Vanguard muestra la brecha. La utilidad de Bitcoin se expresa un nivel más arriba, a través de empresas que monetizan su actividad.

Coinbase convierte el comercio y la custodia en ganancias reales. MicroStrategy convierte la escasez de Bitcoin en apalancamiento de balance. El rendimiento no existe a nivel de protocolo, pero aparece en las acciones que Vanguard ya posee.

Conclusión

Las acciones de Vanguard apuntan a una apuesta simple. Bitcoin no necesita rendimiento para importar, solo necesita mantenerse líquido, escaso y lo suficientemente útil para que las instituciones sigan construyendo negocios a su alrededor. Esa creencia ya está incrustada en miles de millones de dólares de exposición a las ganancias de Coinbase y al balance de Strategy.

La reversión del ETF del 2 de diciembre de 2025 no se trató de creencias. Se trató de fricción.

Bloquear el acceso mientras se obtenían beneficios indirectamente se había vuelto insostenible, por lo que Vanguard se hizo a un lado y dejó que los clientes eligieran.

La verdadera apuesta no es sobre la teoría de la tokenización o los debates de valoración. Es que Bitcoin siga siendo estructuralmente relevante el tiempo suficiente para que evitarlo por completo ya no sea posible.

Observa la exposición. Ignora las metáforas.