Crypto

Por qué están aumentando las preocupaciones sobre el colapso de USDT

El cambio impulsado por las tasas de Tether hacia Bitcoin y oro aumentó las ganancias pero redujo su capa de protección. Una caída del 30% puede borrar el colchón de $6.8B del emisor en papel, alimentando preocupaciones de colapso de USDT impulsadas más por choques de confianza que por una insolvencia real.

Descripción rápida

- El buffer del emisor de Tether es solo de $6.8B frente a $22.8B en activos de riesgo de BTC + oro.

- Una caída del 30% en ambos elimina el buffer y muestra insolvencia técnica en papel.

- La empresa matriz tiene $30B en capital, pero no está legalmente comprometido con los tenedores de USDT.

- La calificación "débil" de S&P amplifica el riesgo de percepción más que el riesgo de balance.

- Las preocupaciones sobre el colapso de USDT dependen de la confianza, no de las reservas: las olas de redención comienzan con la psicología.

Preocupaciones sobre el colapso de USDT Datos

La certificación BDO del tercer trimestre de 2025 de Tether se lee como algo entre un informe de reservas de stablecoin y la presentación trimestral de un extenso grupo de inversión. Casi se puede sentir dos entidades superpuestas: el emisor que realmente imprime USDT, y la empresa matriz que se parece más a un fondo macro ligeramente regulado.

La Brecha de Solvencia

Comience con el emisor.

Tether International tiene $181.2B en reservas respaldando $174.4B de pasivos de USDT. Ese pequeño exceso de $6.8B es donde se centran la mayoría de los críticos. Es solo alrededor del 2.8% de los activos y aproximadamente el 3.9% de los pasivos, que es exactamente el número Arthur Hayes sigue circulando.

Pero retrocede a la empresa matriz — Tether Holdings — y el tono cambia completamente.

En una base consolidada, el grupo controla $215B en activos con $30B en patrimonio, incluyendo unos sorprendentes $23B en ganancias retenidas. Esas ganancias retenidas no aparecen en la certificación del emisor y están legalmente separadas de las reservas de tokens, pero existen. Y son lo suficientemente grandes como para absorber múltiples eventos de estrés.

Así que terminas con dos historias de solvencia corriendo en paralelo:

- Realidad del emisor: un colchón de $6.8B protegiendo una pila de pasivos de $174.4B

- Realidad del grupo: una base de capital de $30B apoyando un balance general de $215B

Ningún documento único hace que esos dos mundos se reconcilien limpiamente, por lo que el debate sigue resurgiendo.

Tether el Inversor Soberano

La composición de la reserva es donde las cosas comienzan a parecer surrealistas.

Con $112.4B en bonos del Tesoro de EE.UU., Tether ahora se encuentra entre Corea del Sur y Alemania en las clasificaciones soberanas globales.

Solo de esto, Tether gana alrededor de $500M cada mes, o $6B por año, solo de rendimiento.

El resto es donde las cosas se ponen picantes:

- $9.856B en Bitcoin

- $12.921B en oro

- líneas más pequeñas en préstamos garantizados y bonos corporativos

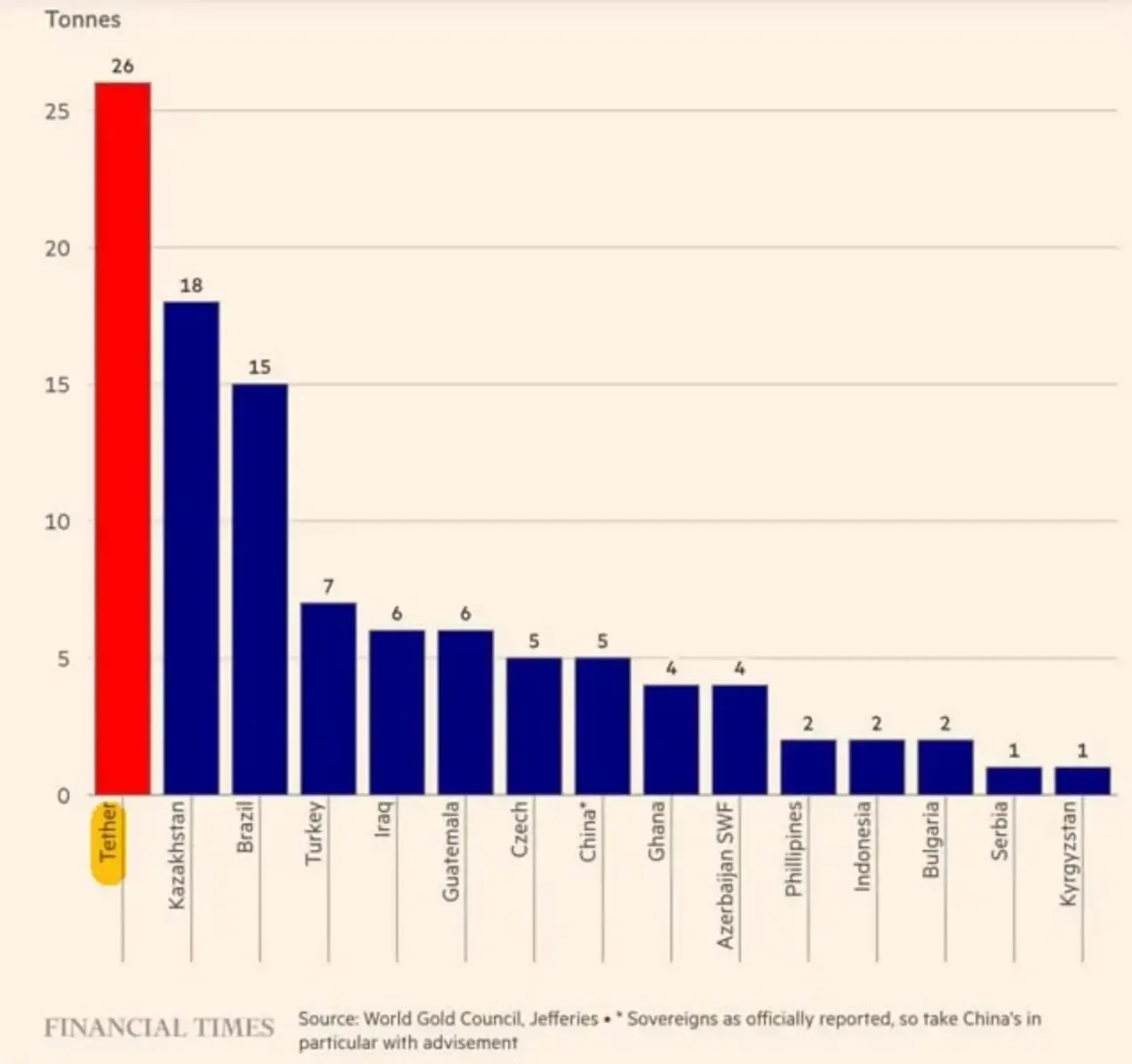

Y la escala de esa asignación de oro se hizo aún más clara en el tercer trimestre de 2025. Según el Financial Times, Tether fue el mayor comprador de oro del mundo ese trimestre, comprando 26 toneladas, más que cualquier banco central.

Juntos, la manga BTC+oro totaliza $22.8B — la exposición exacta en la que la gente centra su escenario de insolvencia.

Por qué Tether acumuló $12.9B en oro y $9.9B en BTC

Esta rotación no fue una apuesta cripto caprichosa. Está conectada a las tasas de interés.

Los mercados de futuros esperan que la Fed reduzca las tasas hasta finales de 2025 — la reunión de diciembre por sí sola tiene una probabilidad del 87.4% de un recorte de 25 puntos básicos. Tasas más bajas significan menores ingresos de los bonos del Tesoro, que es la principal máquina de efectivo de Tether.

Así que la empresa se orientó hacia activos que pudieran producir algo no correlacionado. El oro actúa como un amortiguador macroeconómico. Bitcoin se comporta como Bitcoin: volátil, a veces brillante, ocasionalmente brutal.

Y aquí está la parte incómoda: este cambio introduce volatilidad de mercado directamente en el buffer a nivel del emisor. Los bonos del tesoro apenas se mueven día a día. BTC y el oro se mueven constantemente.

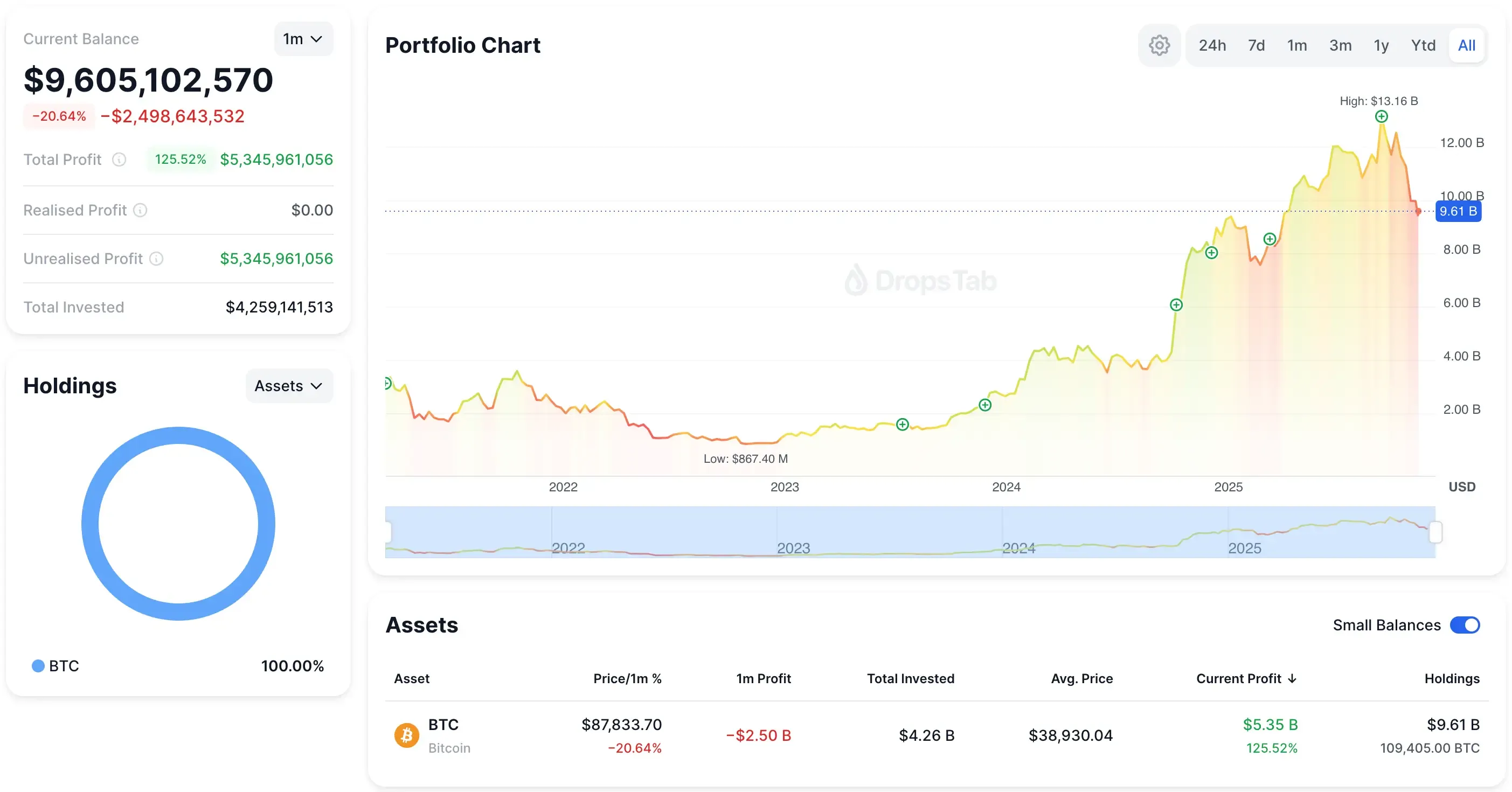

Y no es teórico — portafolio de BTC de tether ya mueve miles de millones de un mes a otro. El gráfico del portafolio a continuación muestra cómo un solo mes de volatilidad puede borrar casi $2.5B en valor en papel.

Lo que la certificación realmente muestra es que Tether no está cubriendo USDT en sí mismo. Está cubriendo su modelo de negocio.

El exceso de reserva de $6.8B es menos un “colchón de seguridad” y más una “esponja de volatilidad”. Si la manga de riesgo cae un 30%, el emisor recibe el golpe primero, mientras que la empresa matriz mantiene un grupo de capital mucho más grande, pero estructuralmente separado, por encima de ella.

La Tesis de Hayes vs. la Defensa de Ardoino

Las matemáticas de Arthur Hayes son sencillas: la posición de $22.8B en BTC + oro de Tether puede perder $6.84B en una caída del 30% — casi idéntico al buffer de $6.8B del emisor. En teoría, eso empuja a Tether International a aproximadamente -$100M en patrimonio. Es una insolvencia técnica, no un congelamiento de liquidez, pero es suficiente para sacudir la confianza.

Su argumento se basa en una premisa simple: los titulares de USDT solo pueden reclamar las reservas a nivel del emisor, no la estructura de capital de la empresa matriz. Si el colchón del emisor desaparece, incluso temporalmente, la apariencia por sí sola puede desencadenar presión de redención.

Paolo Ardoino contrarresta desde la vista consolidada: la empresa matriz tiene $23B en ganancias retenidas y aproximadamente $30B en capital total. En su marco, Tether tiene más que suficiente capital para absorber el golpe, solo que no dentro de la entidad estrecha en la que Hayes se enfoca. Esa es la brecha que importa.

El dinero existe, pero no está automáticamente comprometido para proteger USDT. Si la empresa matriz puede rescatar legal u operativamente al emisor en tiempo real no está claro, y esa incertidumbre es lo que amplifica cualquier caída.

Prueba de estrés de la caída del 30%

Una caída del 30% en BTC y oro borra aproximadamente $6.84B del margen de riesgo de $22.8B de Tether, casi el tamaño exacto del colchón de $6.8B del emisor. En teoría, eso empuja a Tether International ligeramente a negativo, alrededor de -$100M, aunque la empresa matriz sigue siendo cómodamente solvente.

Y aquí es donde reside el verdadero peligro. No la pérdida en sí, sino la percepción. Con Bitcoin representando ahora el 5.6% de todo el USDT en circulación, una rápida caída arrastra la proporción de cobertura visible de Tether por debajo del umbral psicológico del 3.9% que las instituciones siguen. En el momento en que esa cobertura disminuye, los comerciantes dejan de discutir sobre definiciones contables y comienzan a retirar liquidez.

Si suficientes escritorios creen que el padre puede dudar —o tener dificultades legales— para parchear al emisor, una ola de redención puede formarse puramente por sentimiento. Nada se rompe fundamentalmente; la apariencia de fragilidad es suficiente.

Y honestamente, esta es la misma fragilidad estructural que ves en la pila de stablecoins de $297B. Los comerciantes confían en el anclaje solo mientras las reservas parezcan reales. Desglosamos esta dinámica — de USAT a USDe y luego a mUSD — y el patrón se repite aquí: una vez que la imagen de las reservas se vuelve borrosa, la confianza se mueve primero.

En las stablecoins, la confianza no se filtra lentamente. Se rompe.

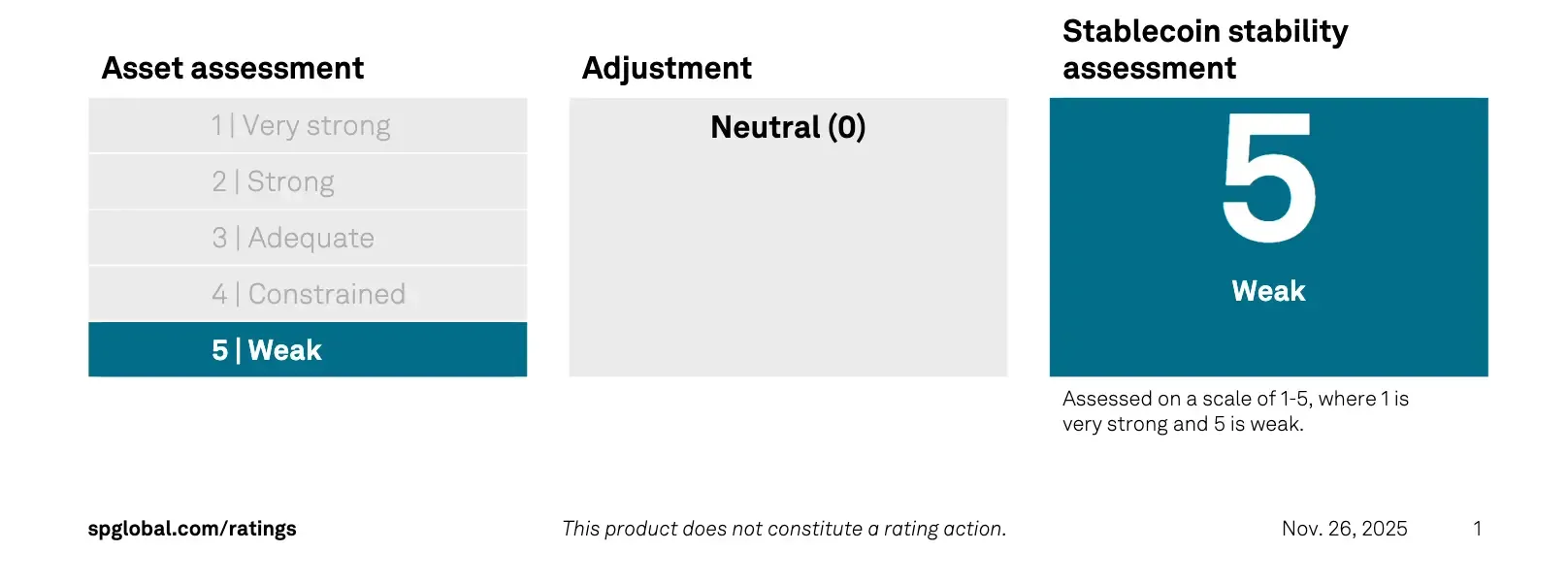

Presión externa: S&P degrada USDT a ‘Débil’

Y ese problema de confianza ya no es teórico.

A finales de noviembre, S&P Global calificó a USDT con su calificación más baja — “5 (débil)” — citando las mismas cosas: volatilidad de BTC, exposición al oro, préstamos garantizados y brechas persistentes en la divulgación.

Su marco fue construido para medir si una stablecoin podría mantener su paridad bajo estrés. Los activos de riesgo de Tether lo convirtieron en una señal de alerta.

Ardoino Responde

Paolo Ardoino no lo dejó pasar.

Él argumentó que el sistema de calificación fue creado para las “finanzas tradicionales”, no para una empresa con $30B de patrimonio grupal y sin activos tóxicos. Su tweet se difundió rápidamente:

Despoja el teatro y el mensaje es simple: S&P solo miró el buffer a nivel del emisor, no la fortaleza a nivel de la matriz. Pero eso no borra el daño psicológico que causa una etiqueta de “débil” durante una recesión.

Conclusión

Tether parece financieramente sólido a nivel de Grupo — $30B en capital y enormes ingresos del Tesoro — pero el emisor aún opera con un delgado colchón de $6.8B que una caída del 30% en BTC+oro puede borrar en papel. Hayes tiene razón sobre la fragilidad; Ardoino tiene razón en que la matriz puede cubrirlo. La brecha es la legalidad, no las matemáticas.

Entonces, ¿cuál es la verdadera conclusión? Tether solo falla si los reguladores impiden que la empresa matriz rescate al emisor. Tether sobrevive a cada caída de precios que puedas modelar. La verdadera apuesta: si sobrevive a la curiosidad de Washington.