Alpha

Les ICO sont de retour en 2025 avec de nouvelles règles et une demande accrue

Les ICOs font leur retour en 2025, alimentées par un marché haussier, la demande des particuliers et de nouvelles plateformes comme Sonar. Avec des projets comme Plasma et Pump.fun levant des centaines de millions, les ventes de tokens évoluent—elles ne disparaissent pas.

TL;DR

- Les ICO sont de retour grâce à un élan haussier, une demande de détail et une pression réglementaire assouplie

- Des projets comme Plasma et Pump.fun ont levé plus de 500 millions de dollars en quelques minutes via des modèles de vente de tokens remaniés

- Les airdrops sont devenus des solutions légales clés après la répression de 2018

- Des plateformes comme Sonar (Echo/Cobie) offrent une infrastructure de vente publique conforme

- L'incertitude réglementaire demeure ; MiCA dans l'UE et les discussions “utility-only” aux États-Unis pourraient façonner l'avenir

- Les ICO d'aujourd'hui mettent l'accent sur la transparence, le KYC et la participation à long terme

Table des Matières

- 1. Comprendre la mécanique des ventes de tokens

- 2. Historique des ICO du boom 2017-2018

- 3. Raisons du déclin des ICOs : Régulation et le test de Howey

- 4. Airdrops au lieu de ventes de tokens

- 5. Le retour de la tendance ICO en 2025

- 6. Lancements notables de 2025

- 7. Comment participer à une ICO (en utilisant CoinList comme exemple)

- 8. Quelles sont les prochaines étapes pour les ICOs

Comprendre la mécanique des ventes de tokens

Initial Coin Offering (ICO) est une méthode utilisée par les projets crypto pour lever des investissements. Essentiellement, une équipe de projet alloue une partie de l'offre totale de tokens à la vente, généralement en échange de cryptomonnaie ou de fiat. En plus des tokens, les investisseurs peuvent avoir accès à des avantages supplémentaires, tels que des services futurs du projet. Les ICOs ressemblent au crowdfunding mais au format crypto : les investissements vont directement au projet sans intermédiaires, et les participants reçoivent des tokens avec une fonctionnalité spécifique (staking, gouvernance, etc.) en retour.

Une distinction clé entre les ICO et les méthodes de distribution de jetons similaires réside dans le lieu et le format de la vente. Dans une ICO, la vente a généralement lieu sur le site web du projet ou via des plateformes ICO (par exemple, Coinlist). Dans une IEO (Initial Exchange Offering), les jetons sont vendus via une bourse de cryptomonnaie : la bourse mène la vente en coordination avec le projet et répertorie ensuite le jeton. Une IDO (Initial DEX Offering) est réalisée sur un échange décentralisé (DEX).

En gros, ICO = directement depuis le site web, IEO = via une bourse centralisée, IDO = via une bourse décentralisée, généralement avec un pool de liquidité préparé. Les ICO offrent une autonomie et une ouverture maximales (« tout le monde peut participer sans documentation »), tandis que les IEO/IDO bénéficient du marketing dirigé par la bourse. Cependant, d'un point de vue légal, tous peuvent être soumis aux lois sur les valeurs mobilières s'ils répondent aux critères du test de Howey.

La principale caractéristique des ICOs est l'absence d'intermédiaires et le potentiel de rendements à haut risque et à haute récompense. Un investisseur sélectionne personnellement le projet et engage des fonds, espérant une appréciation du token et une participation au projet. À l'inverse, les IEOs et IDOs sont souvent commercialisés comme des options « plus sûres » (prétendument parce que l'échange a effectué une diligence raisonnable sur le projet). Mais comme le SEC le prévient, les IEOs—comme les ICOs—peuvent encore violer les exigences d'enregistrement si la vente de tokens constitue un contrat d'investissement.

Voici comment se décompose la différence :

- ICO (Initial Coin Offering) – Vente de tokens effectuée directement par le projet. Aucune bourse impliquée. Contact direct « équipe-investisseur ». Exemple : ICO d'Ethereum en 2014.

- IEO (Initial Exchange Offering) – Vente via une bourse centralisée. La bourse organise et promeut la vente de jetons du projet. Exemple : Binance Launchpad.

- IDO (Initial DEX Offering) – Vente via une bourse décentralisée (DEX), généralement en achetant à partir d'un pool de liquidité. En pratique, c'est une forme d'échange automatique de jetons.

Les ICOs attirent les développeurs en raison de leur simplicité : pas besoin de processus réglementaires au niveau des IPO, et les tokens peuvent être distribués immédiatement à toutes les parties intéressées. Cependant, cela expose également les investisseurs au risque de rencontrer des escroqueries, car tout se passe sans audits ni divulgation de documentation.

Historique des ICO du boom 2017-2018

Les ICOs ont vu le jour en 2013-2014. Le premier exemple majeur a été le projet Mastercoin (qui a levé environ 0,5 million de dollars en 2013), mais la véritable percée est venue avec Ethereum. En 2014, Ethereum a organisé une ICO, vendant plus de 60 millions d'ETH à un prix d'environ 0,31 $ par pièce. En quelques semaines seulement, Ethereum a levé environ 18 millions de dollars (60 millions d'ETH à 0,31 $). Cela a non seulement aidé à financer le développement de la plateforme, mais a également établi une toute nouvelle tendance : l'infrastructure d'Ethereum a facilité le lancement de nouveaux tokens (ERC-20) et d'applications décentralisées.

Suite au succès d'Ethereum, l'industrie des ICO s'est rapidement développée. En 2017, des milliers de projets ont mené des ventes de tokens. Le boom des ICO de 2017–2018 a rapporté environ 10 milliards de dollars aux équipes de projet.

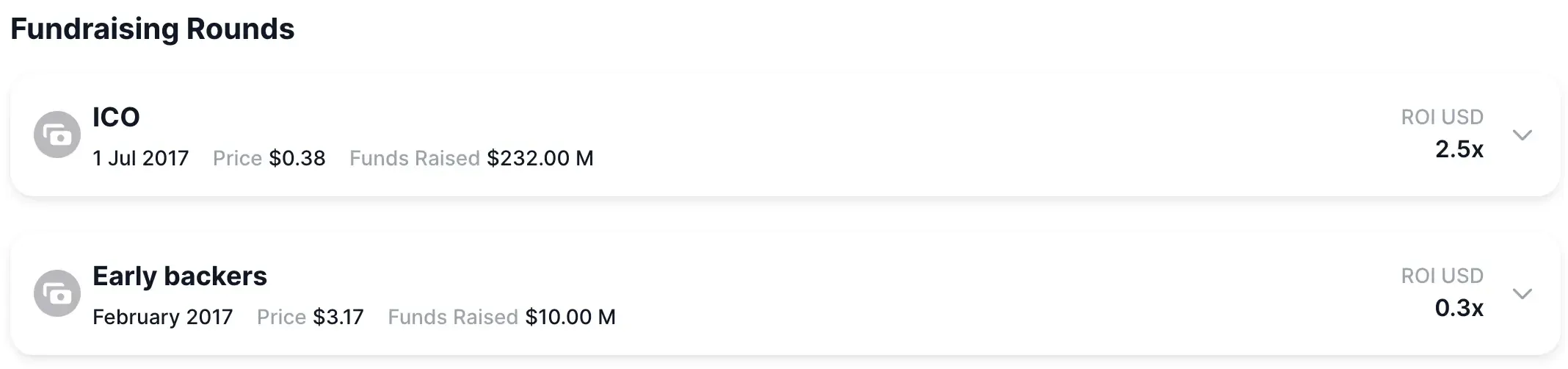

Par exemple, en juillet 2017, Tezos a organisé une ICO et a levé 232 millions de dollars en seulement quelques jours.

La même année, EOS (Block.one) a levé un montant stupéfiant de 4 milliards de dollars grâce à une ICO—l'une des plus grandes ICO de l'histoire.

L'application de messagerie Telegram a prévu une ICO et a réussi à attirer environ 1,7 milliard de dollars de financement (bien que ce soient techniquement des ventes privées pour de grands investisseurs).

L'impact des ICOs a été massif : l'émergence de nouveaux tokens a permis la création d'un écosystème de startups sans besoin de capital-risque. De nombreux investisseurs ont profité en identifiant et en investissant dans des projets en phase de démarrage (par exemple, Ethereum est passé de 0,31 $ à plusieurs centaines de dollars en peu de temps).

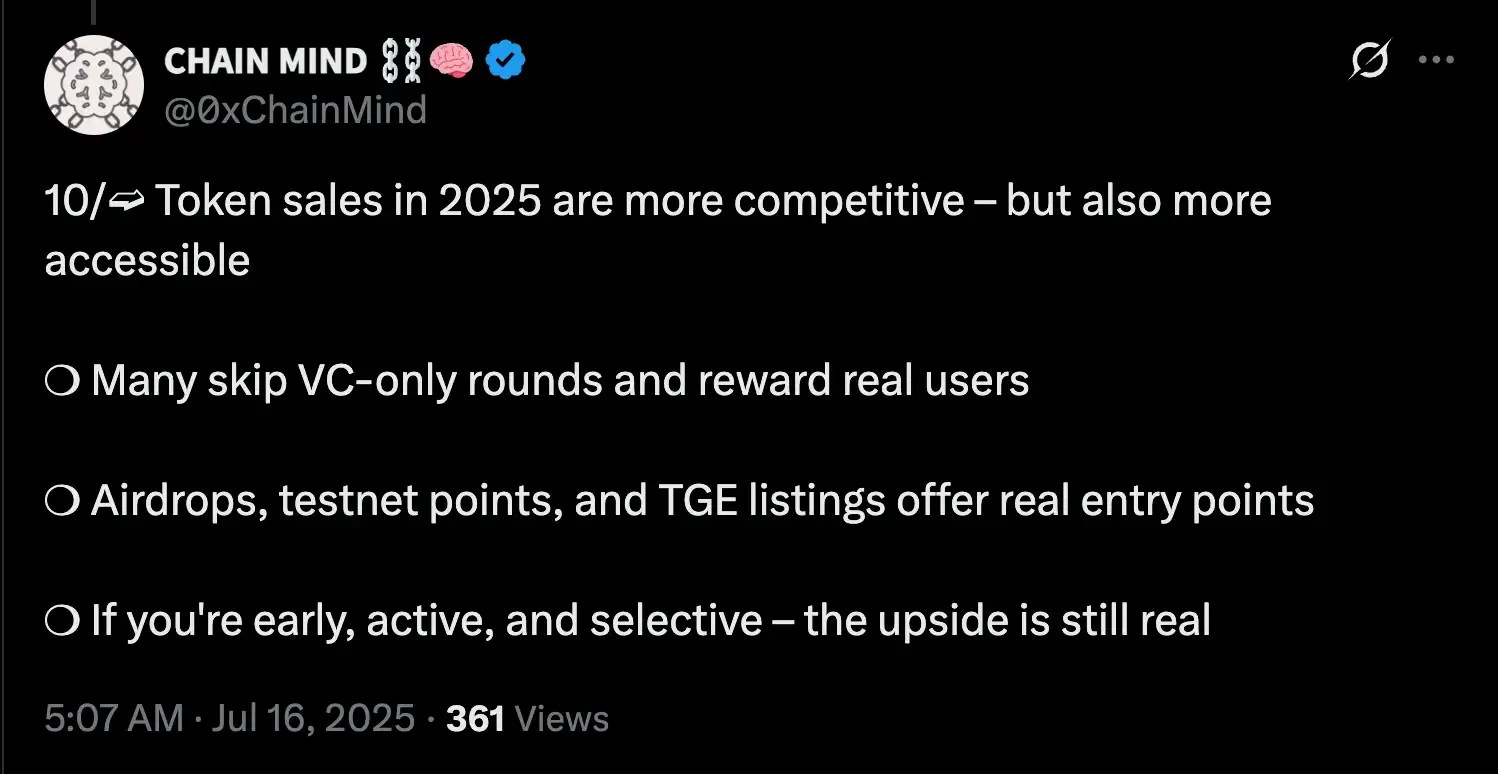

Comme @0xChainMind l'a noté, certaines ventes de tokens ont marqué l'histoire : ETH a levé 18M$ en 2014 et a ensuite atteint 4 800$, NEO a été lancé à 0,03$ et a culminé à 180$, et EOS a recueilli 4B$—toujours le plus grand ICO jamais réalisé. Ces premières ventes ont prouvé que l'accès anticipé aux tokens pouvait offrir des rendements qui changent la vie.

Raisons du déclin des ICOs : Régulation et le test de Howey

Après le boom des ICO, le marché a connu une forte baisse. La raison principale était l'augmentation de la pression réglementaire. Aux États-Unis, la SEC (Securities and Exchange Commission) a clairement indiqué que de nombreux tokens sont, en fait, des titres.

Le président de la SEC, Gary Gensler, a déclaré à plusieurs reprises : « La plupart des crypto-tokens sont des titres selon le test de Howey. »

En d'autres termes, comme l'a dit son prédécesseur Jay Clayton : « Sans préjuger de tout jeton particulier, la plupart des jetons crypto sont des titres. »

Si un token est classé comme un titre, sa vente doit se conformer aux lois sur les valeurs mobilières, ce qui inclut des divulgations financières et un enregistrement approprié. Pratiquement aucun projet lancé par le biais d'une ICO n'a suivi ces procédures. En conséquence, la SEC a commencé à cibler les projets ICO. Par exemple, en 2019, la Commission a accusé Kik Interactive de la vente illégale de son token Kin, qui avait levé 100 millions de dollars. La SEC a soutenu que l'entreprise avait vendu des titres non enregistrés, et le tribunal a donné raison au régulateur : les tokens Kin ont été considérés comme des titres, et Kik Interactive a été condamné à une amende de 5 millions de dollars.

En 2020–2021, d'autres affaires très médiatisées ont suivi. Telegram (TON) a accepté de restituer 1,2 milliard de dollars aux investisseurs et de payer une amende de 18,5 millions de dollars pour avoir promis d'émettre le token Gram sans enregistrement.

À l'époque, la SEC a déclaré : « Les entreprises nouvelles et innovantes peuvent opérer sur nos marchés, mais pas au détriment des exigences d'enregistrement. »

Les avocats spécialisés en crypto citent régulièrement le test de Howey : presque toutes les ventes de tokens étaient basées sur des promesses de profit futur, un indicateur classique de valeurs mobilières.

De plus, la SEC a émis des avertissements aux investisseurs. Par exemple, dans son bulletin de 2020 sur les IEOs, le régulateur a expliqué que les IEOs sont essentiellement similaires aux ICOs, mais effectués via des plateformes en ligne. Si une offre d'actifs crypto inclut des promesses de profit, alors les IEOs peuvent également nécessiter une inscription comme les titres traditionnels.

Tout cela a conduit à un « gel » des ICO traditionnels aux États-Unis. De nombreux projets ont soit annulé leurs ventes, déplacé leurs opérations à l'étranger, soit remplacé les ICO par des « tours privés » impliquant des investisseurs accrédités. Ce n'était pas seulement à propos des amendes : Block.one a dû payer 24 millions de dollars pour l'ICO EOS, Telegram 18,5 millions de dollars pour Gram/TON, et Kik 5 millions de dollars pour Kin. Le risque de responsabilité personnelle a refroidi l'enthousiasme de nombreux fondateurs de startups. Et la SEC a continué à souligner : les ICO non enregistrés sont des violations de la loi.

Airdrops au lieu de ventes de tokens

En réponse aux interdictions et aux risques juridiques, les airdrops ont émergé comme une alternative aux ICOs. Au lieu de vendre des tokens contre de l'argent, les projets ont commencé à les distribuer gratuitement en échange de « fidélité » au service—une pratique qui, du moins sur le papier, ne revient pas à vendre des titres. Les airdrops impliquent généralement de donner des tokens aux utilisateurs gratuitement ou en échange de l'accomplissement de tâches simples. Cela sert à la fois de stratégie marketing et de moyen d'engager la communauté sans lever de capital directement.

Comme le note Cointelegraph, « les campagnes de airdrop sont un moyen d'augmenter la visibilité d'un projet : distribuer des pièces gratuitement, puis observer leur valeur augmenter. Cela augmente la reconnaissance, attire les utilisateurs et crée un marché secondaire. »

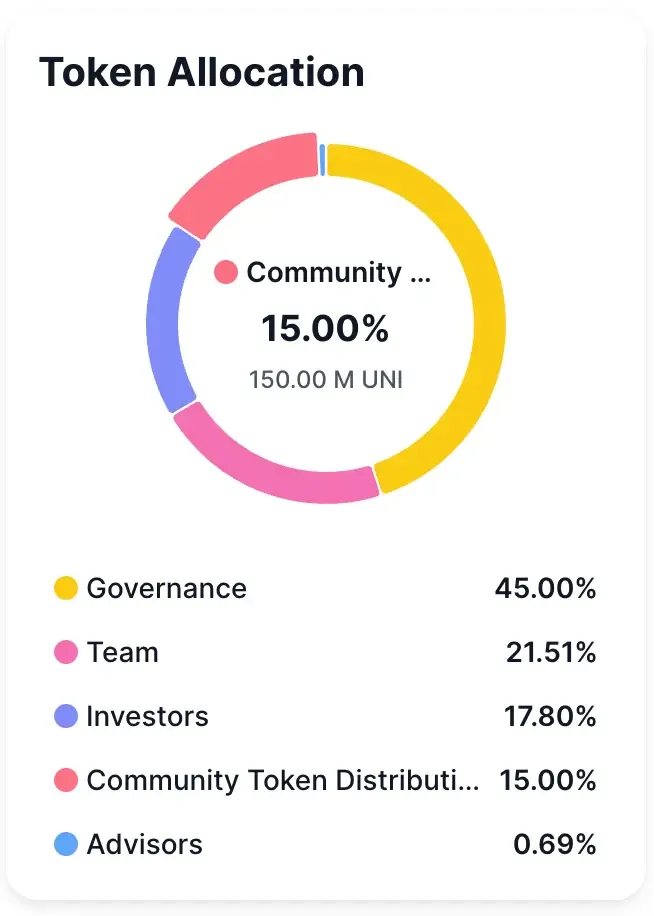

Le largage de jetons Uniswap est l'un des exemples les plus connus et les plus souvent cités de pratiques de largage dans la communauté crypto. En septembre 2020, Uniswap a lancé son jeton de gouvernance UNI et a effectué un grand cadeau—400 jetons UNI ont été accordés à chaque utilisateur qui avait interagi avec la plateforme avant le 1er septembre 2020. Au moment du lancement, cela valait environ 1 200 USD. Au prix maximum de l'UNI en mai 2021, la valeur de ces jetons a atteint environ 16 000–17 000 USD par compte, faisant de ce largage l'un des plus rentables de l'histoire des utilisateurs d'Ethereum.

Ainsi, l'airdrop Uniswap est devenu un événement marquant pour le secteur DeFi, démontrant comment les projets blockchain peuvent efficacement inciter et récompenser les utilisateurs tout en assurant la décentralisation et l'expansion de la communauté.

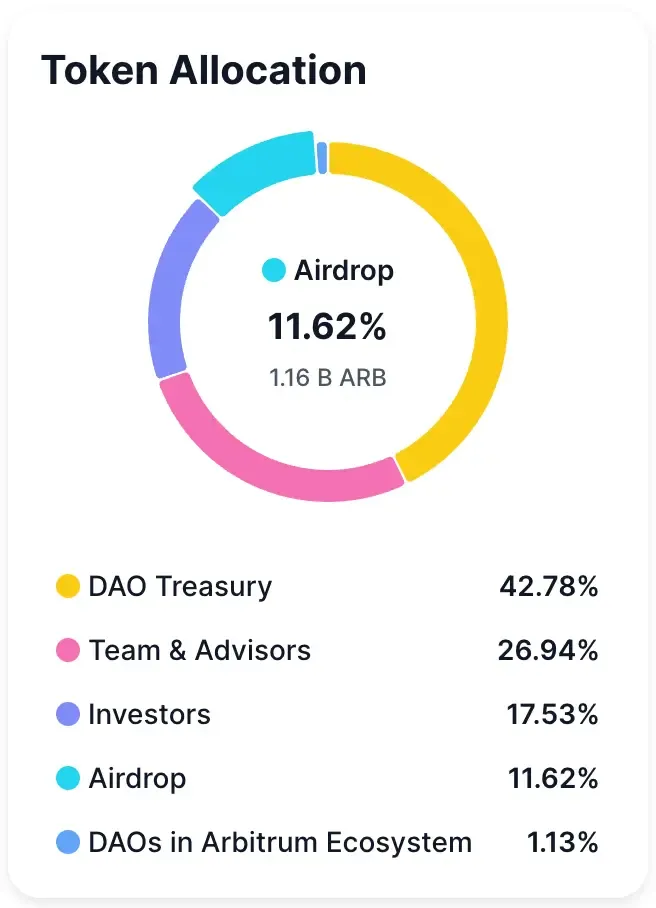

En 2022–2023, plusieurs projets importants ont émis des airdrops majeurs. Par exemple, Arbitrum a lancé son token ARB, allouant 11,5 % de l'offre totale pour la distribution aux participants actifs du réseau.

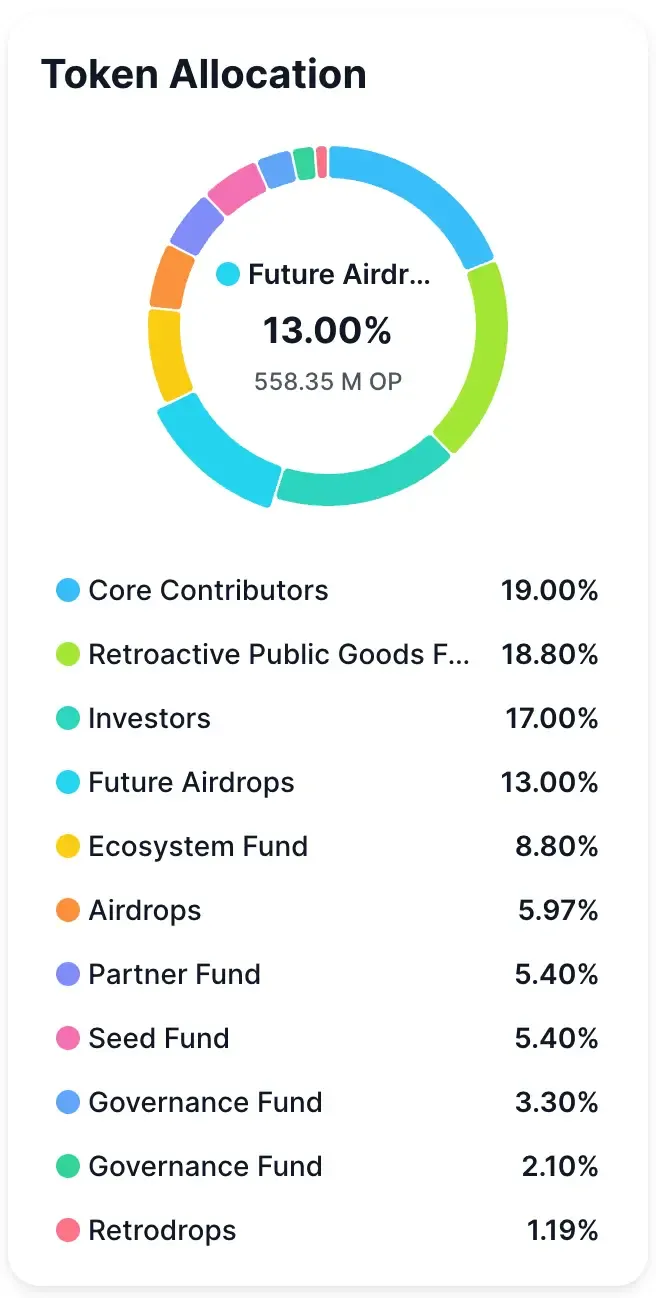

Un autre cas notable était Optimism, qui a effectué un airdrop similaire de son token OP au printemps 2022 et continue de récompenser les utilisateurs actifs de son réseau.

Pourquoi les projets font-ils cela ? Premièrement, pour éviter l'examen de la SEC : donner des tokens n'est pas formellement considéré comme une offre de titres (puisqu'il n'y a pas d'échange direct d'argent). Deuxièmement, pour élargir la portée : une fois qu'une personne reçoit des tokens, elle commence à suivre le projet et à participer à sa communauté.

Comme l'expliquent les experts, les airdrops fonctionnent comme une sorte de campagne marketing : « idéal pour les nouveaux écosystèmes sans soutien majeur de VC. Les informations sur une campagne d'airdrop peuvent rapidement faire croître un public, bien plus rapidement que la publicité traditionnelle. »

Les tokens ont tendance à attirer le grand public, souvent sans frais. Il y a également eu des exemples clairs de tentatives de contourner les réglementations. Certains projets ont explicitement exclu les citoyens américains de l'éligibilité pour recevoir des tokens.

« Si les Américains sont exclus, alors techniquement ce n'est pas une offre aux résidents américains », ont supposé certains fondateurs de projets.

Mais la SEC a déclaré à plusieurs reprises que de tels contournements pourraient toujours être considérés comme de la fraude en vertu de la loi américaine. Néanmoins, une tendance s'est dessinée : les projets évitent désormais les ventes publiques directes de tokens et adoptent plutôt des schémas plus complexes (NFTs ou points d'airdrop).

En conséquence, les airdrops (et les méthodes adjacentes) sont devenus un substitut populaire aux ICOs. Cela est évident dans leur ampleur. L'airdrop Arbitrum susmentionné au début de 2023 a été l'un des événements les plus attendus dans la communauté crypto. La transition vers des tokens de gouvernance via des distributions gratuites est désormais devenue une caractéristique centrale des projets DeFi matures.

Le retour de la tendance ICO en 2025

Malgré le ralentissement précédent, les ICO sont de nouveau discutés en 2025. Les principaux moteurs sont un nouveau cycle crypto, un intérêt public croissant, et un relâchement de la part de la SEC. Bitcoin a atteint de nouveaux sommets historiques, les investisseurs institutionnels injectent du capital via des ETFs, et le potentiel d'une Altseason (rallye des altcoins) redonne espoir à la communauté. Les experts notent que le marché semble assez optimiste : la capitalisation augmente, l'activité DeFi revient, et les petits investisseurs sont de nouveau avides de risque et de rendement. Dans cet environnement haussier, les projets recherchent des financements, et les tokens offrent un instrument pratique.

Cependant, beaucoup de choses ont changé entre 2017 et 2025. Le monde se souvient maintenant des risques et de l'examen minutieux. De nombreux ICOs aujourd'hui ne se lancent pas « à l'aveugle » mais suivent plutôt des modèles bien réfléchis. Par exemple, Plasma—une blockchain pour stablecoins—a annoncé une vente publique de son token XPL en utilisant une nouvelle approche : les investisseurs doivent d'abord déposer des stablecoins dans un pool désigné, après quoi ils obtiennent le droit d'acheter XPL à un prix prédéterminé. Cette structure incite à un engagement à long terme plutôt qu'à une spéculation à court terme. Les startups mettent également souvent en œuvre des restrictions strictes de KYC et de pays pour éviter les problèmes réglementaires.

En même temps, l'intérêt des investisseurs particuliers a augmenté. Cela est en partie dû à l'adoption grand public de la crypto : d'ici 2025, des centaines de millions de personnes dans le monde l'utilisent. Les analystes observent que les ETF Bitcoin américains ont attiré un grand nombre d'utilisateurs quotidiens qui auparavant n'observaient la crypto que de loin. Ces individus ont maintenant du capital libre à investir et sont intéressés à participer aux ventes de tokens. Combiné à une infrastructure mature (Ethereum et les réseaux L2 sont stables, et des outils « sûrs » comme Sonar/Echo ont émergé), cela a créé une base pour la résurgence des ICO.

En effet, certains commentateurs affirment que nous assistons à un « nouveau boom des ICO » (bien que sous une forme plus modérée). Pourtant, dans un marché en hausse, même des montants modestes peuvent créer un engouement.

De plus, comme l'a noté Bitget, le nom « ICO » importe moins que la transparence et la confiance : « Les organisations peuvent l'appeler comme elles veulent—ICO ou simplement ‘vente de jetons’—ce qui importe, c'est que c'est un moyen d'engager la communauté et de lever des fonds de manière transparente. »

Dans ce contexte, les plateformes secondaires gagnent également du terrain. Par exemple, la plateforme Sonar par Echo (la société de Cobie) a été lancée pour permettre des ventes publiques de tokens sécurisées qui respectent les normes réglementaires. Sonar a fait ses débuts lors de l'ICO Plasma (juin 2025)—détaillé plus en détail ci-dessous. Cela montre que l'industrie essaie d'appliquer les leçons de 2017–2018 et de rendre les ICOs « prêtes pour les régulateurs ».

En résumé, le retour de la tendance ICO en 2025 est motivé par une confluence de marché haussier, de demande de détail accumulée et de nouveaux outils. Comme lors des cycles précédents, cela se passe localement : des projets spécifiques annoncent de grandes ICO et attirent l'attention. La communauté crypto discute de ces lancements avec enthousiasme, et les investisseurs sont prêts à participer. Cependant, cette fois-ci, tout se déroule avec des « éthiques de vente » plus strictes (KYC, lock-ups, support juridique) pour éviter de répéter les erreurs du passé.

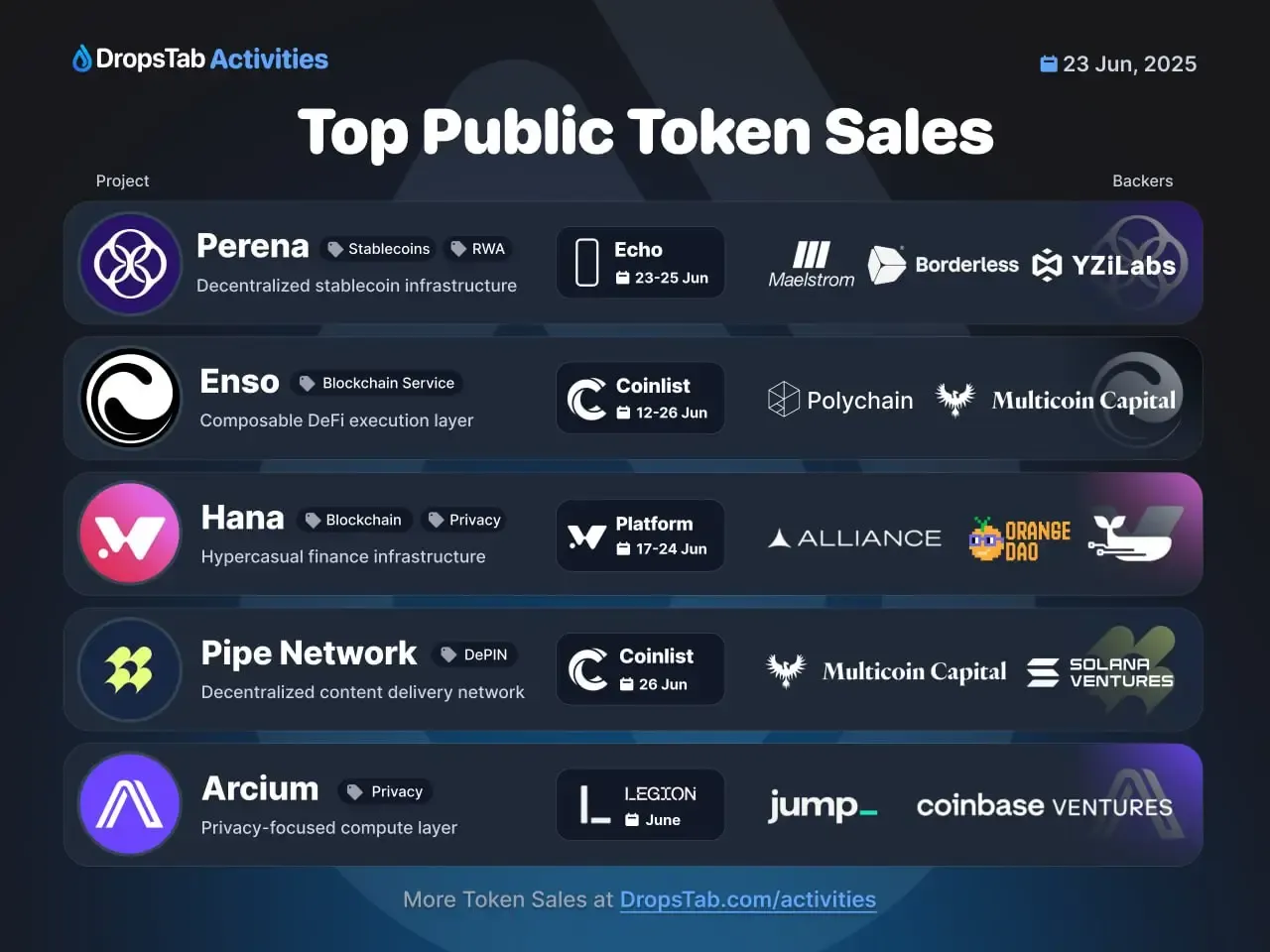

Lancements notables de 2025

Deux événements majeurs à l'été 2025 servent d'illustrations claires de la résurgence des ICO.

Vente de Plasma Token

Le projet Plasma construit une blockchain conçue pour les stablecoins. En juin 2025, il a mené une vente publique de tokens XPL sur la nouvelle plateforme Sonar (par Echo/Cobie). Le mécanisme était inhabituel : d'abord, les investisseurs déposaient USDT/USDC/DAI dans un « coffre » sur Ethereum et gagnaient des « points » (qui déterminaient l'éligibilité à l'allocation). Ce n'est qu'ensuite que la vente directe de tokens a commencé : 10 % de tous les tokens XPL ont été vendus à 0,05 $ par pièce, valorisant le réseau à 500 millions de dollars. Le modèle visait à récompenser les contributeurs engagés—plus votre dépôt de stablecoin est long et important, plus votre part est grande.

L'allocation pour l'ICO de Plasma s'est vendue à un rythme étonnant. En quelques minutes, la vente avait déjà levé 500 millions de dollars. Plus de 1 100 participants ont effectué des dépôts, et les « baleines » (les plus grands investisseurs) ont pris la part du lion—les 10 principaux contributeurs représentaient 40 % de la levée totale. En raison de la demande écrasante, l'équipe de Plasma a augmenté le plafond de financement de l'original 250 millions de dollars à 1 milliard de dollars. Plasma a finalement levé le montant total de 1 milliard de dollars sur la plateforme Sonar de Cobie, éblouissant le monde de la crypto et s'imposant comme un sérieux prétendant DeFi.

Vente de jetons Pump.fun

Le deuxième cas très médiatisé concerne la plateforme de lancement de jetons mèmes Pump.fun, qui opère sur Solana. En juillet 2025, Pump.fun a officiellement lancé sa vente de jetons PUMP de 600 millions de dollars, marquant un saut audacieux du terrain de jeu des memecoins à un acteur majeur de la crypto. Le jeton PUMP a une offre totale de 1 trillion de jetons, et 33% de cette offre (125 milliards de jetons) a été proposée lors de la vente, qui n'a duré que 12 minutes.

Notamment, sur ces 33%, 18% ont été alloués aux grands investisseurs et 15% aux acheteurs de détail. Des échanges de premier plan tels que Gate.io, Bybit et Bitget ont participé à la vente et ont facilité l'accès au grand public.

Le lancement de Pump.fun est un signal clair : les ICO grand public font leur retour.

Selon les analystes de Cointelegraph, la vente réussie de PUMP «préfigure la renaissance des ICOs qui avaient été réprimées par la pression réglementaire.»

Autres ventes de tokens notables

- Un autre lancement très surveillé est déjà en cours : la vente de Lombard sur Buidlpad a levé 6,75 millions de dollars pour une valorisation FDV de 450 millions, sans période de blocage et avec des intégrations solides en DeFi—une structure qui reflète la sophistication des ventes de tokens en 2025.

- Kraken Launchpad a également fait ses débuts avec Yield Basis (YB), un projet soutenu par Curve et développé par son fondateur Mikhail Egorov. Avec une ligne de crédit crvUSD de 60 millions de dollars et pour mission de fournir des rendements Bitcoin durables sans perte impermanente, la vente de YB souligne comment les grandes plateformes d’échange redéfinissent l’infrastructure des ICO.

- Limitless, la principale plateforme de marchés prédictifs sur Base, a récemment clôturé une vente de tokens de 1M$ via Kaito Launchpad—attirant plus de 50M$ en engagements et mettant en lumière la montée en puissance des marchés prédictifs dans la DeFi.

Comment participer à une ICO (en utilisant CoinList comme exemple)

Pour participer à une ICO, vous devez d'abord vous inscrire sur la plateforme et préparer votre compte.

- Allez sur le site CoinList : https://coinlist.co/

- Cliquez sur le bouton S'inscrire

- Inscrivez-vous sur la plateforme

- Après l'inscription, complétez la vérification KYC sur la plateforme : https://coinlist.co/dashboard

- En plus de la vérification d'identité, vous devrez approvisionner votre portefeuille interne pour participer à une ICO. Dans la section Portefeuille, suivez les instructions du site pour déposer des fonds sur votre compte.

- Une fois votre portefeuille approvisionné, vous pouvez parcourir les ICO actives ou à venir dans la section Tableau de bord : https://coinlist.co/dashboard

CoinList a également lancé une application mobile. L'équipe promet d'ajouter bientôt la prise en charge des ventes de tokens et des fonctionnalités supplémentaires.

Quelles sont les prochaines étapes pour les ICOs

La résurgence des ICOs en 2025 n'est pas un événement aléatoire, mais une tendance claire. Cependant, les perspectives sont mitigées. D'une part, le succès de Plasma et Pump.fun démontre qu'il y a une demande des consommateurs pour de telles initiatives. De nouvelles normes et plateformes (telles que Sonar/Echo) émergent, rendant le processus plus transparent.

D'autre part, les régulateurs hésitent encore à accorder aux startups crypto une liberté totale. Pour que les ICO deviennent « légales », de nouvelles mesures législatives peuvent être nécessaires. Par exemple, aux États-Unis, des discussions sont en cours sur la possibilité de n'autoriser que les tokens « utilitaires » à être lancés via des plateformes approuvées. Dans l'Union européenne, le cadre MiCA—déjà en vigueur—fournit un régime réglementaire pour les crypto-actifs qui pourrait potentiellement définir un nouveau « chemin sûr » pour les offres de type ICO dans les juridictions européennes. Pendant ce temps, certains grands acteurs choisissent plutôt des voies traditionnelles — en lançant des IPO pour lever des capitaux institutionnels, gagner en légitimité et se développer à l’échelle mondiale.

Comme noté par @0xChainMind, les ventes de tokens en 2025 ne sont pas seulement plus compétitives, mais aussi plus accessibles. De nombreux projets évitent désormais les tours réservés aux VC au profit de récompenser de vrais utilisateurs via des airdrops, des points testnet et des listings TGE. Pour ceux qui sont précoces, actifs et sélectifs, le potentiel reste très réel.

Les ICO évoluent en forme mais ne disparaissent pas. La période 2017-2018 a prouvé que l'idée de financement décentralisé est en demande mais nécessite un raffinement juridique. Les ICO d'aujourd'hui sont une tentative de combiner l'esprit d'ouverture avec les normes modernes de transparence. Une chose est claire : la demande pour les actifs crypto et le désir de rationaliser le financement des startups innovantes persisteront.

Vous pouvez suivre toutes les principales ICO qui méritent votre attention dans la section Activités : https://dropstab.com/activities