Crypto

La file d'attente de sortie des validateurs Ethereum atteint un sommet historique alors que le prix monte en flèche

Le stETH de Lido a perdu de la valeur par rapport à l'ETH après que Justin Sun a retiré 518 millions de dollars d'Aave. Cela a provoqué une flambée des coûts d'emprunt, obligeant les utilisateurs à quitter leurs positions et poussant la file d'attente de retrait d'Ethereum à un record de 625k ETH.

Aperçu rapide

- stETH a été échangé 0,3–0,6% en dessous de ETH alors que les désengagements de staking liquide ont augmenté

- HTX (Justin Sun) a retiré 518M ETH de Aave, faisant grimper les taux d'emprunt ETH à ~10%

- Les boucles stETH à effet de levier sont devenues non rentables, déclenchant des sorties massives

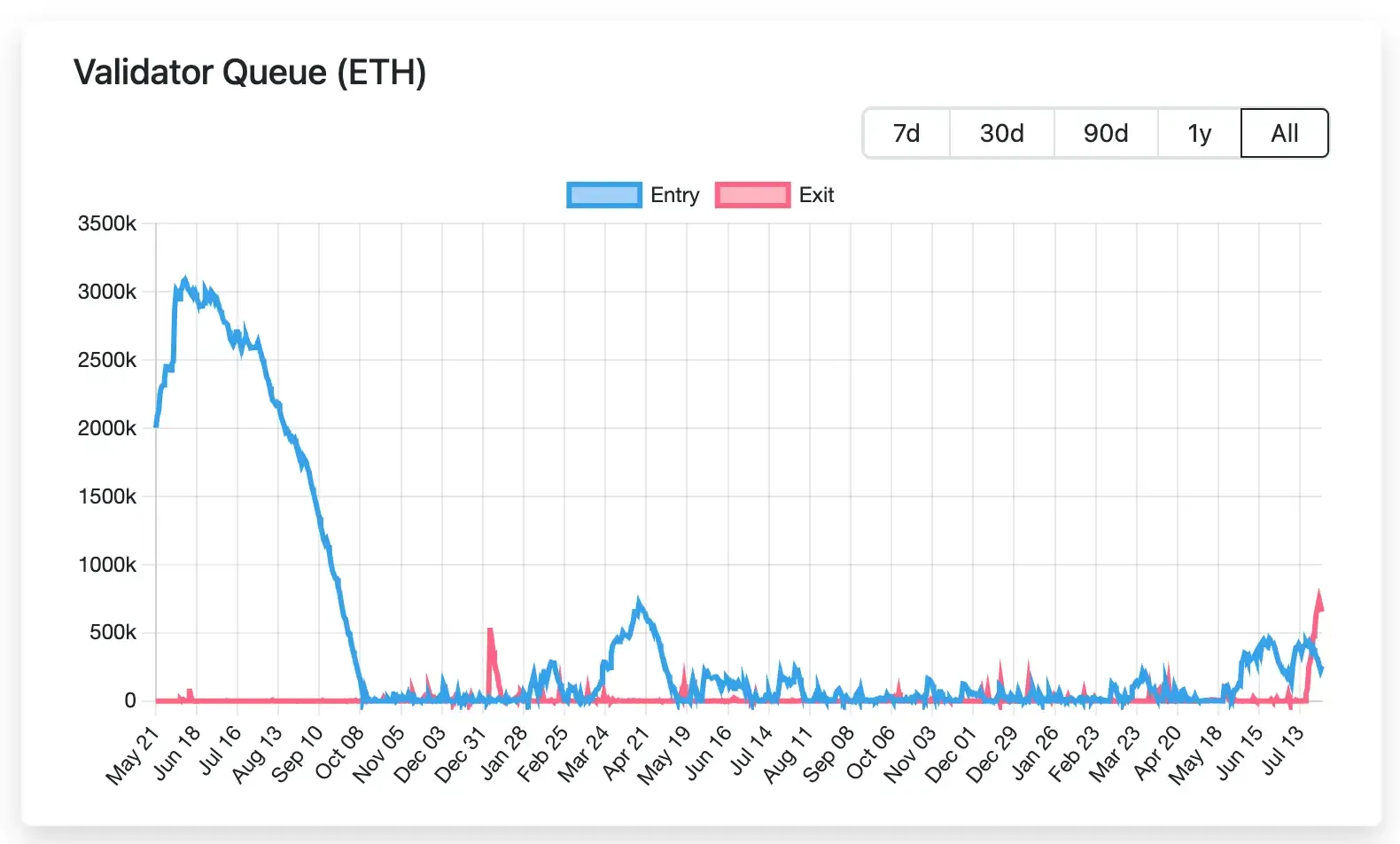

- La file d'attente des validateurs d'Ethereum a gonflé à 625k ETH (~8–10 jours d'attente)

- Le dépeg de stETH reflète comment les effets de levier et les pénuries de liquidités se répercutent à travers DeFi

- Le peg devrait se normaliser à mesure que la file d'attente se libère et que l'arbitrage entre en jeu

Comment le Peg de stETH est censé fonctionner

stETH est le token de staking liquide de Lido : chaque stETH ≈1 ETH staké sur Ethereum, gagnant ~2,8% APRi. Les traders arbitrent toute remise en achetant stETH et en le rachetant sur la chaîne pour ETH (une fois les retraits traités), donc l'ancrage reste normalement serré.

Le site de Lido indique 32,8 milliards de dollars d'ETH stakés et un APR de staking d'environ 2,8 %. Dans des conditions normales, le débit illimité est limité uniquement par le taux de sortie des validateurs : Ethereum limite la vitesse à laquelle l'ETH peut sortir (actuellement ~8 ETH/bloc), donc si trop de demandes de rachat s'accumulent, les retraits ralentissent.

En pratique, la plupart du soutien au peg du stETH provient du pool Curve (liquidité incitative) et du mécanisme de rachat intégré. Le pool stETH–ETH de Curve (le plus grand sur Curve) a environ 1 à 3 milliards de dollars de liquidité (stETH et ETH).

Cependant, sur les marchés, vous ne pouvez échanger qu'environ 100 à 200 M$+ avant de déplacer le prix. Le reste de l'ancrage dépend de l'arbitrage temporel : si le stETH se négocie à X% en dessous de 1:1, les arbitragistes peuvent immobiliser du capital en attendant le désengagement on-chain, capturant cet écart. Ce rendement d'arbitrage est essentiellement la « remise stETH par rapport à l'ancrage » pris en compte par rapport au délai de la file d'attente de sortie.

Par exemple, une remise de 30 points de base (0,3 %) équivaut à environ ~3 % de rendement annualisé si la file d'attente est de 2 jours – suffisant pour attirer les acheteurs.

Contraintes de liquidité et file d'attente de sortie croissante

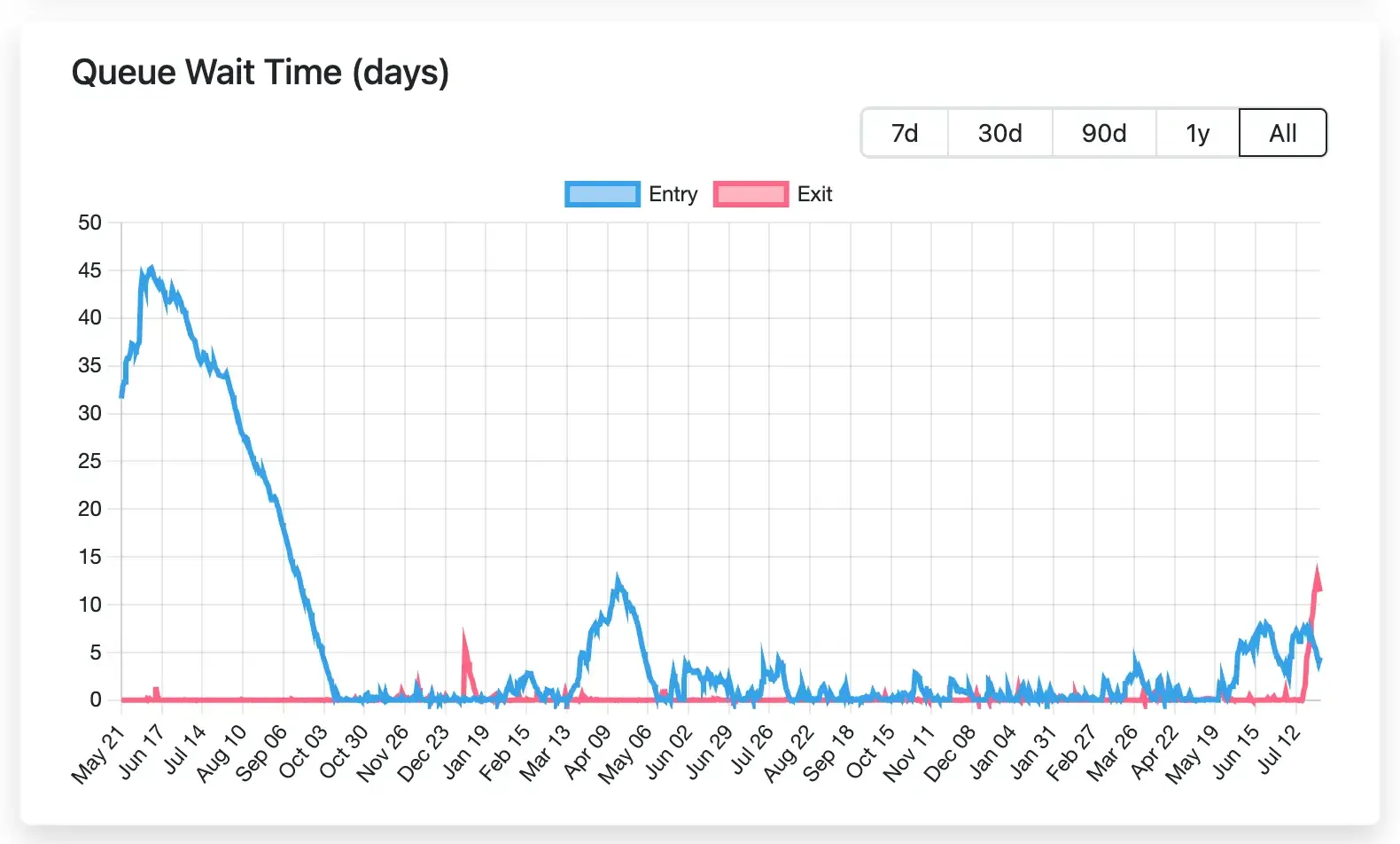

À la mi-juillet 2025, la file d'attente de sortie de staking Ethereum a explosé. Du 16 au 22 juillet, plus de 600 000 ETH ont afflué dans la file d'attente (ajoutant environ 2,1 milliards de dollars de retraits en seulement 6 jours). Au 25 juillet, 625k ETH (2,3 milliards de dollars) étaient en file d'attente, poussant le temps d'attente à 8-10 jours – le plus long depuis fin 2023.

Un tel goulot d'étranglement exerce une pression directe sur stETH. Plus les retraits prennent de temps, plus le prix de rachat effectif est bas. Avec un blocage de 10 à 12 jours, l'arbitrage du taux d'intérêt implicite devient d'environ 3 % tous les 10 jours (ou environ 110 % annualisé), de sorte que le peg peut facilement se rompre jusqu'à ce que la file d'attente diminue. En pratique, une fois que stETH a commencé à se négocier quelques dixièmes en dessous de ETH, les vendeurs se sont précipités, aggravant l'écart.

Ces sorties soudaines reflètent une tendance plus large dans la façon dont Ethereum réagit aux mouvements de capitaux — en particulier à l’ère des ETF. Comme on le voit dans les récents cycles de flux liés aux ETF, le rallye de 2025 d’ETH a été alimenté par des milliards d’entrées, et toute inversion pourrait devenir un signal de risque clé pour de nouvelles tensions de liquidité dans la DeFi.

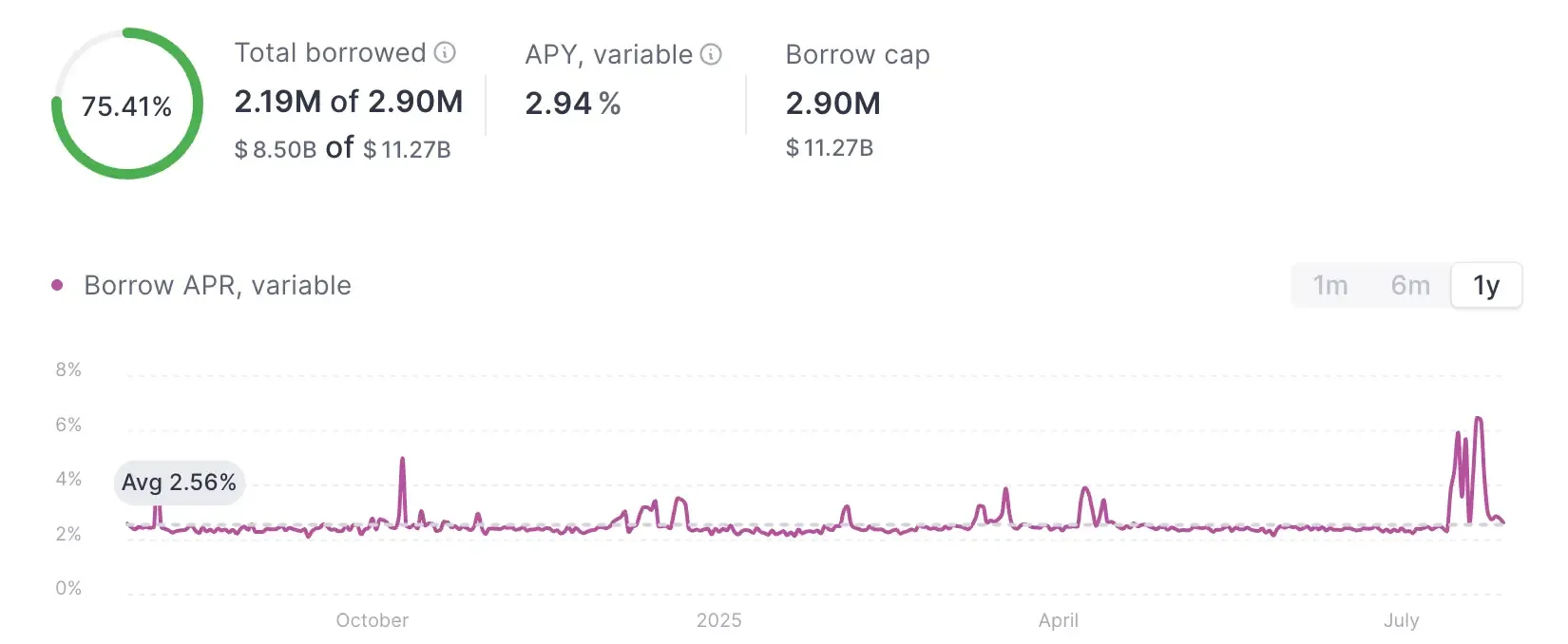

Pic de taux d'emprunt Aave et le désengagement

Le déclencheur était un choc de liquidité Aave. Les détectives on-chain ont lié la montée en flèche de la file d'attente à un énorme retrait d'ETH depuis Aave – retracé à HTX (l'échange de Justin Sun) retirant de l'ETH via Aave. Un rapport a noté que HTX (étiqueté comme une “baleine”) a retiré 50,600 ETH (~$181M) en un jour, et 160,600 ETH ($518M) sur la semaine. Ce retrait a réduit l'offre d'ETH d'Aave, faisant grimper fortement l'utilisation et le taux d'emprunt APR. À un moment donné, le taux d'emprunt APR d'ETH a approché 10%.

Des coûts d'emprunt plus élevés ont détruit le commerce classique de levier stETH. Les loopers déposaient du stETH sur Aave pour emprunter de l'ETH (à ~8–10% APR) et redéposaient, empochant le rendement de ~3% du staking. Avec les taux d'emprunt dépassant le rendement du staking, ces boucles sont passées à un rendement négatif.

Comme l'a rapporté Bitget, une fois que les taux d'emprunt d'ETH ont atteint ~10% et que le rendement de stETH était ~3%, les loopers perdaient ~50% de leur principal mensuellement. Ils "ont été contraints de racheter stETH pour réduire l'effet de levier". En bref, une fois que les calculs ont échoué (3% contre 10% APR), les loopers se sont précipités pour déboucler les positions.

Rôle de Justin Sun

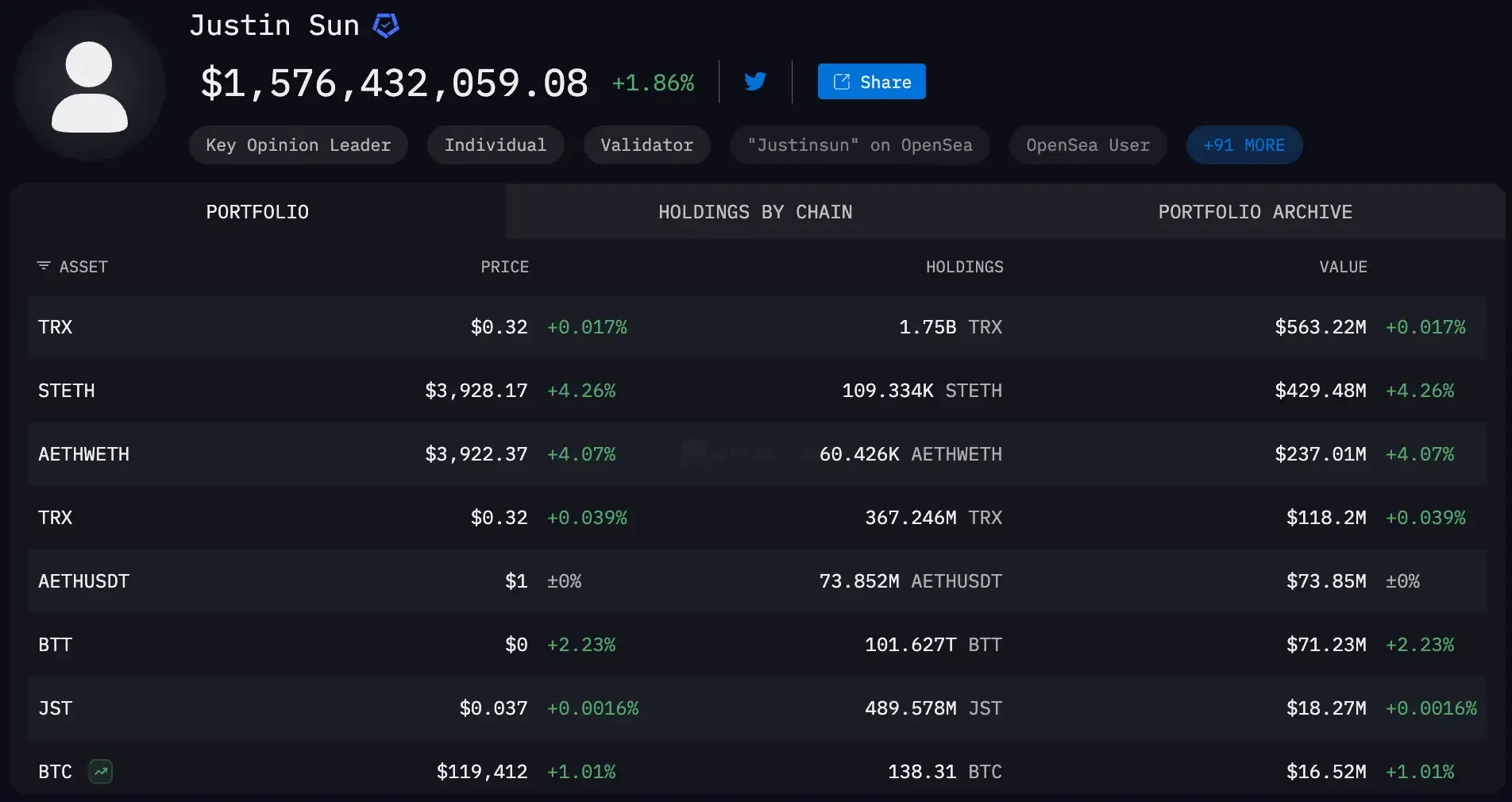

Les données on-chain impliquent les opérations HTX de Justin Sun. Justin Sun contrôle des portefeuilles qui ont accumulé et déplacé d'importantes positions en ETH et stETH (comme l'ont documenté Protos et d'autres). Les transferts de mi-juillet de HTX à Binance suggèrent un rééquilibrage interne ou un mouvement de risque. Les commentateurs crypto (y compris BlockBeats de Binance et d'autres) ont explicitement nommé ces « géants baleines » comme la cause probable de la pénurie d'ETH. Que Sun prenne des bénéfices, renforce la liquidité ou réalloue des actifs, l'effet a été de drainer l'ETH d'Aave.

Bien que Sun lui-même n'ait pas commenté publiquement sur stETH, son empreinte est claire : les rachats de HTX ont influencé les métriques d'Aave. Notamment, les données d'Arkham Intelligence montrent que les portefeuilles liés à Sun détiennent encore environ 0,5 milliard de dollars en stETH à la mi-2025, donc les liquidations peuvent influencer considérablement le peg.

Dans tous les cas, cet épisode souligne comment les mouvements on-chain d'une seule entité peuvent secouer les dynamiques de peg DeFi — même si Ethereum lui-même se construit vers une force à plus long terme. En fait, entre les réformes des validateurs, la nouvelle technologie de mise à l'échelle et l'intérêt renouvelé des institutions, beaucoup se demandent sérieusement si Ethereum pourrait atteindre 10K $.

Le dilemme des Loopers et ses conséquences

Une fois que les positions en boucle ont commencé à se liquider, une cascade s'est ensuivie. De nombreux détenteurs ont choisi de sortir via la file d'attente du validateur (acceptant l'attente de 9 à 10 jours) et espérer une valeur de 1:1. D'autres ont vendu immédiatement sur les marchés ouverts pour éviter les délais de la file d'attente. Les deux choix ont affecté le peg : vendre sur le marché a directement ajouté une pression de vente, élargissant la décote, tandis que diriger le stETH dans la file d'attente a réduit le soutien de liquidité on-chain. En pratique, le stETH s'échangeait ~0,3–0,6% en dessous de l'ETH fin juillet.

“Nous pourrions être aux premiers stades d'une pénurie de liquidité stETH,” a noté @DeFi_Hanzo sur X. “De grandes baleines comme Justin Sun et Abraxas ont retiré de l'ETH d'Aave, faisant grimper les taux d'emprunt. Cela a tué les boucles stETH à effet de levier. Les vendeurs ont afflué, Curve a atténué le choc — mais avec des files d'attente de validateurs de plus de 2,2 milliards de dollars et une mauvaise tarification des oracles, les choses pourraient se dégrader rapidement.”

Remarque : 30–60bps correspond approximativement à un quart du rendement de staking d'environ 2,8 %.

Cette remise est le profit d'arbitrage pour quiconque est prêt à acheter stETH et à attendre. Nous observons que le marché a effectivement réévalué stETH pour tenir compte du déverrouillage désormais prolongé de 8 à 10 jours.

Pour les détenteurs à effet de levier restants, les choix sont clairs. Vendre stETH sur le marché au comptant avec une décote de 0,3 à 0,6 % signifie verrouiller une perte d'environ 3 à 6 % sur une position à 10×. Alternativement, ils peuvent conserver à travers la file d'attente, subissant un TAEG d'environ 8 à 10 % sur leur emprunt ETH (réalisant environ –5 % sur le principal sur 10 jours), et prier pour que la file d'attente se libère. Aucune option n'est agréable.

Comme l'a noté Bitget, il s'agissait d'un « APY négatif d'environ 50 % » sur une base de 14 jours pour les loopers 10×. En effet, les loopers intègrent un autre potentiel de dépeg s'ils restent bloqués.

Perspectives et perspectives

Le peg de stETH peut se rompre rapidement lorsque la liquidité s'assèche. Même avec le TVL profond de Lido et le support de Curve, les grandes positions à effet de levier signifient une flexibilité en temps réel limitée. Lorsque trop de stakers sortent ou que les baleines déplacent des actifs, le peg glisse jusqu'à ce que les conditions se stabilisent.

Les boucles de jalonnement récursives ne fonctionnent que lorsque les taux d'emprunt d'ETH restent en dessous des rendements de jalonnement. Une fois que les taux augmentent, ces boucles basculent vers un portage négatif. L'équipe de risque d'Aave et Lido ont averti les participants de réduire leur exposition :

« Les boucleurs stETH ne sont plus rentables, alors commencez à réduire l'effet de levier »

Dès le 24 juillet, des signes de reprise étaient déjà visibles.

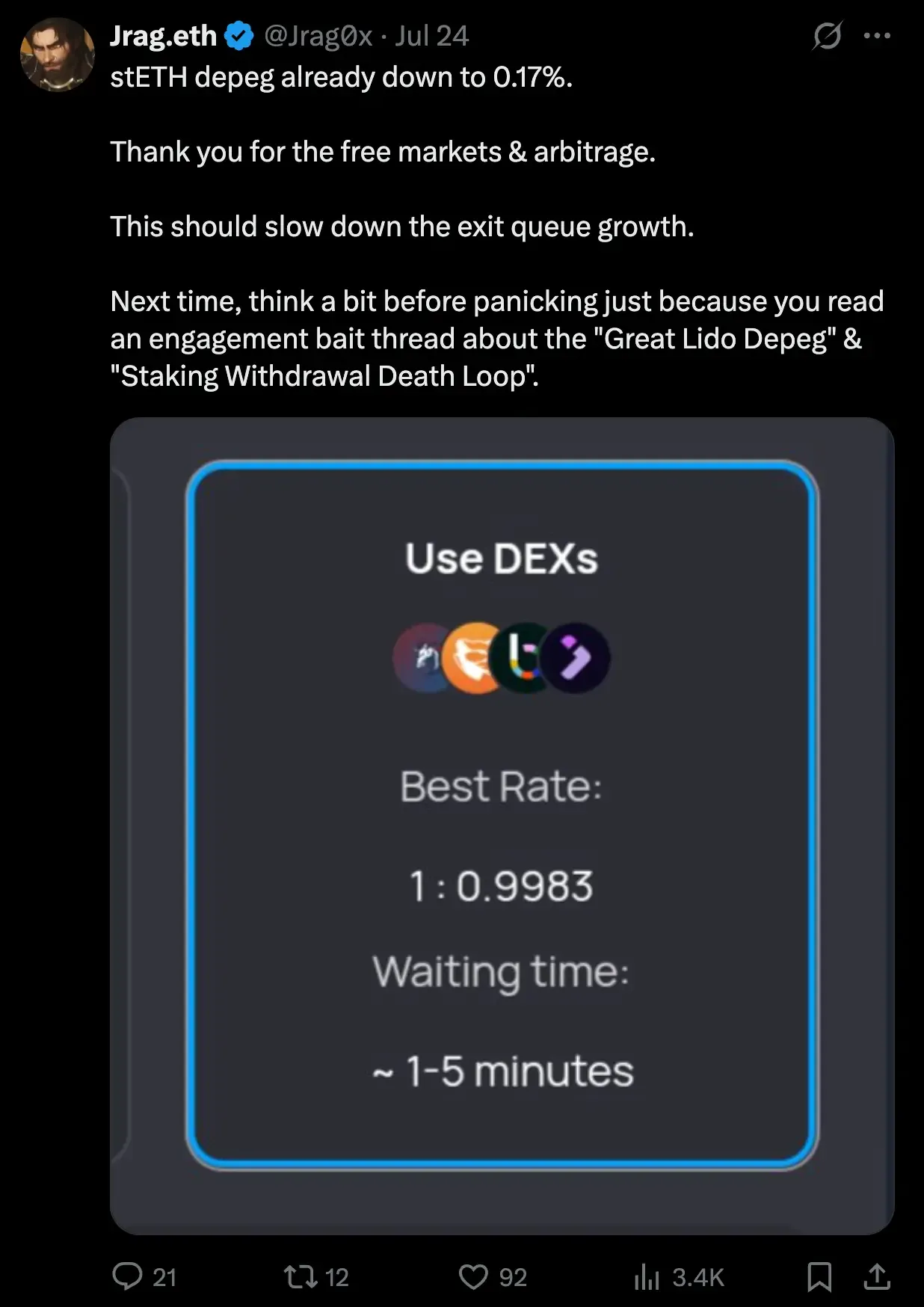

« stETH depeg déjà descendu à 0,17 %. Merci pour les marchés libres et l'arbitrage, » posté @Jrag0x. « Cela devrait ralentir la croissance de la file d'attente de sortie. La prochaine fois, réfléchissez un peu avant de paniquer à propos des fils ‘Staking Withdrawal Death Loop’. »

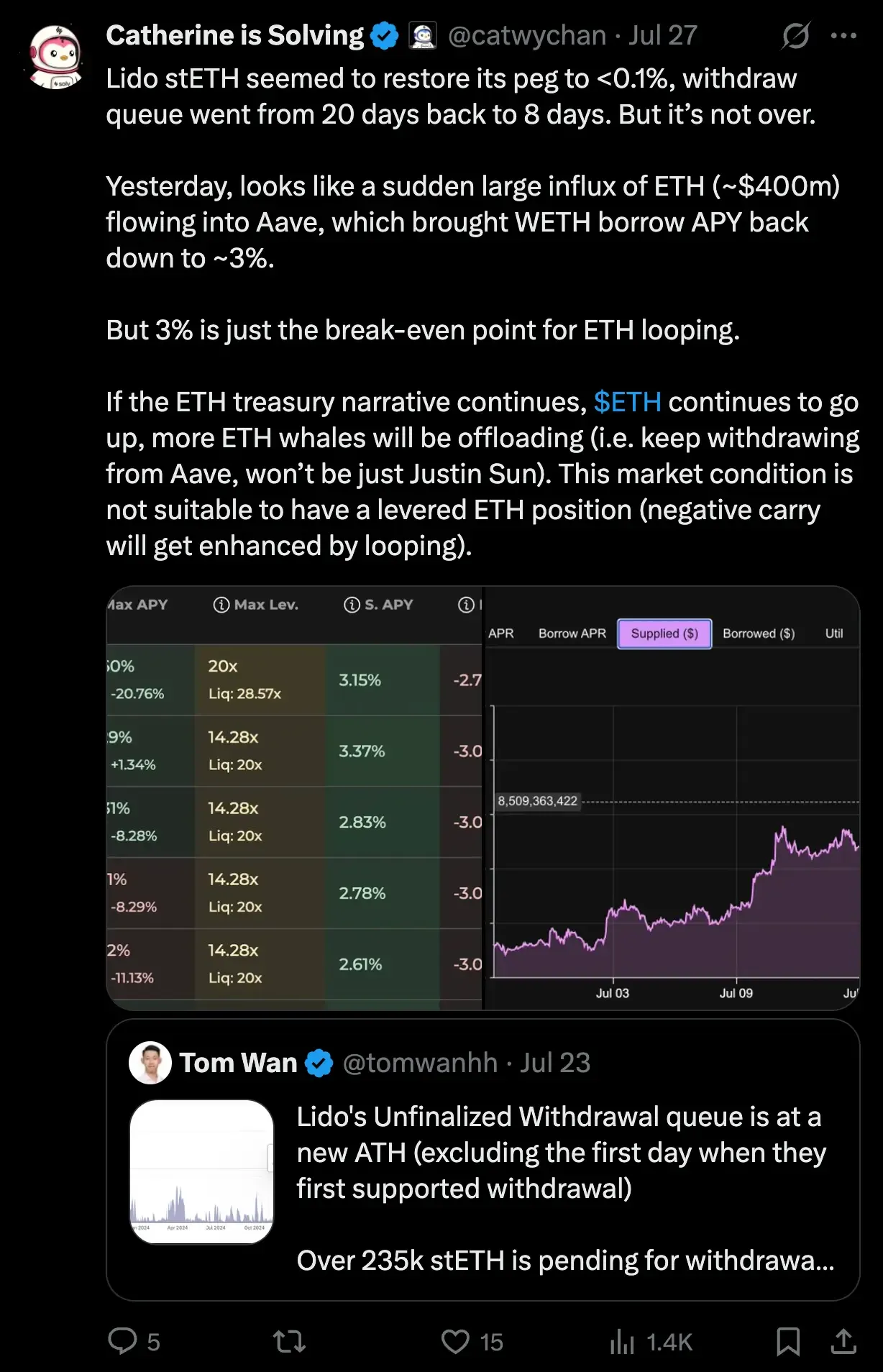

Mais l'optimisme fut de courte durée. Le 27 juillet, de nouvelles inquiétudes ont émergé concernant la volatilité à venir :

“Lido stETH semble avoir restauré son ancrage à <0,1 %, et la file d'attente des validateurs est passée de 20 jours à 8,” a noté @catwychan. “Mais ce n'est pas fini... plus de retraits Aave arrivent — pas seulement de Justin Sun. Ce n'est pas un moment sûr pour les positions ETH à effet de levier.”

Les fondamentaux de stETH restent solides, mais cet épisode souligne à quel point les structures de jalonnement à effet de levier peuvent devenir fragiles. Attendez-vous à plus de surveillance sur les risques de boucle et les sorties de validateurs à l'avenir.