Crypto

L’erreur mathématique de 48 milliards de dollars de Strategy

La stratégie a tenté de gérer une réserve de Bitcoin de style souverain sur un bilan d'entreprise. Maintenant, 48 milliards de dollars en BTC, 16 milliards de dollars en passifs, une prime NAV en chute libre et des ventes forcées par MSCI garantissent que les calculs échoueront début 2026.

Aperçu rapide

- La réserve de Bitcoin de la stratégie n'est pas une arnaque — c'est une erreur de conception du bilan.

- Le flux de trésorerie ne peut pas couvrir les obligations, forçant des emprunts constants ou des ventes de BTC.

- Les préférences STRC créent une spirale de la mort entraînée par les taux.

- Le retrait de MSCI déclenche jusqu'à 8,8 milliards de dollars de ventes forcées.

- D'ici le premier trimestre 2026, seules trois issues restent — et Beta (liquidation lente de BTC) est le cas de base.

Anatomie d'un moteur de type Ponzi

Strategy se vend comme une entreprise de trésorerie Bitcoin, mais ses finances indiquent une réalité bien plus difficile. La société a brûlé 45,6 millions de dollars en liquidités d'exploitation au cours des neuf premiers mois de 2025 et a terminé la période avec seulement 54,3 millions de dollars — à peine de quoi couvrir un mois de dividendes préférentiels. Même la branche logicielle, qui était censée financer l'opération, ne produit qu'environ 363 millions de dollars par an en bénéfice brut, couvrant seulement 56,7 % de la facture annuelle de dividendes de 640 millions de dollars.

Pendant ce temps, l'entreprise a levé 19,5 milliards de dollars en 2025 — dont rien n'est allé à la croissance. Tout a été utilisé pour rembourser d'anciennes dettes et acheter plus de Bitcoin pour maintenir la machine en marche.

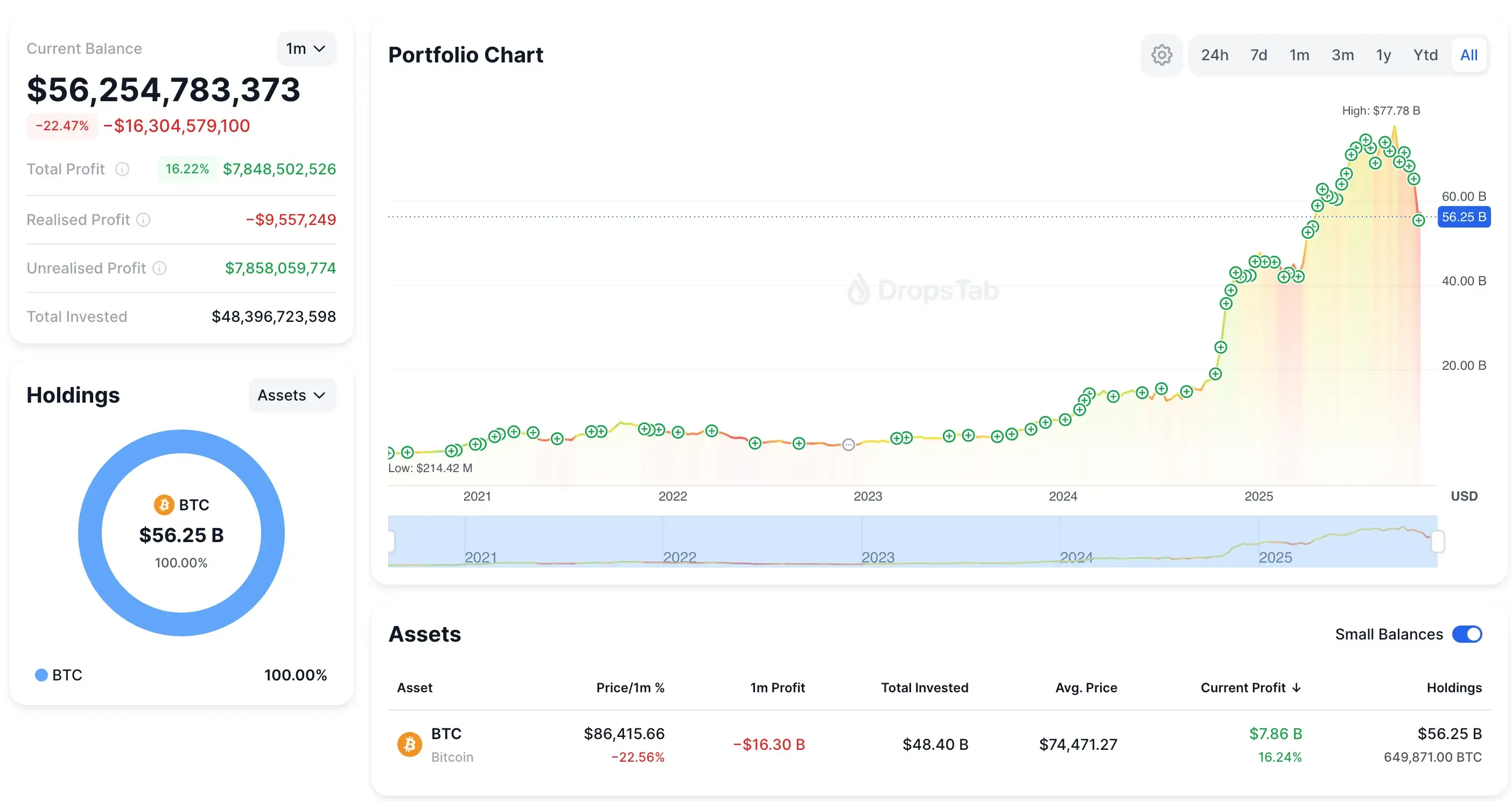

Dernière acquisition de BTC de Strategy: 8,178 BTC (~835M$ à ~102,171$). Portefeuille maintenant 649,871 BTC — tandis que l'action MSTR chute de ~40% et que le portefeuille glisse de ~16B$ en un mois.

Tout est allé au service des anciennes dettes et à l'achat de plus de Bitcoin pour faire fonctionner la machine. Nous avons déjà couvert cette dynamique dans le pari bitcoin risqué de microstrategy— le même schéma de convertibles, d'émission d'actions et de paris croissants sur Bitcoin était déjà visible bien avant la barre des 50 milliards de dollars.

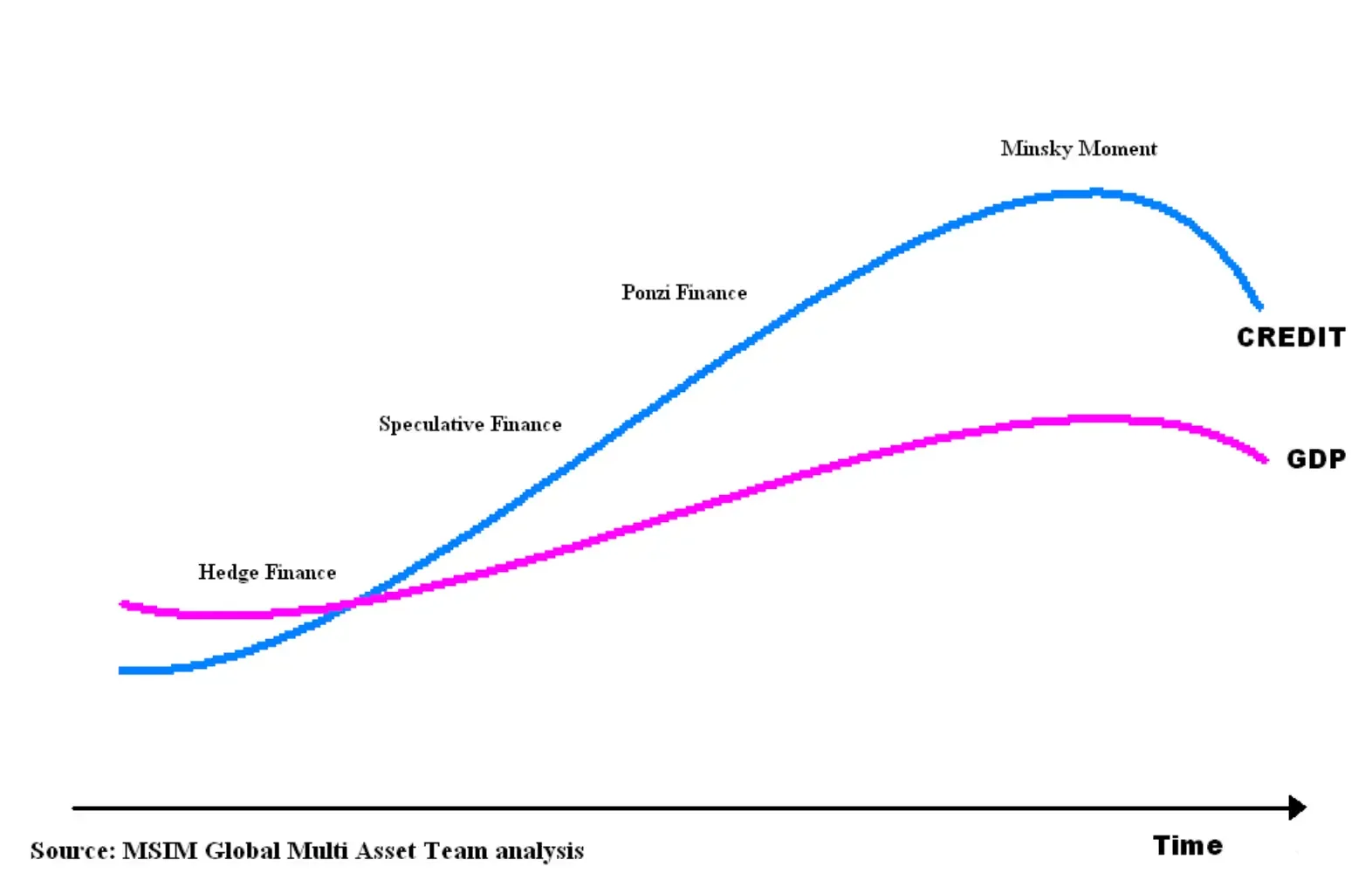

Le modèle de la stratégie correspond à la Minsky définition de la finance Ponzi — les flux de trésorerie ne peuvent pas couvrir les obligations, donc l'entreprise doit constamment emprunter ou vendre des actifs pour survivre.

Et le seul fil conducteur qui le maintient ensemble — l'émission d'actions au-dessus de son NAV Bitcoin — est en train de disparaître. La prime s'est effondrée de 2,7× fin 2024 à environ 1,16× d'ici novembre 2025. Sans cette prime, le modèle cesse de fonctionner entièrement.

La spirale de la mort STRC

STRC était censé être astucieux — une action privilégiée perpétuelle à taux variable qui reste proche de 100 $ de pair parce que la direction peut ajuster le dividende mensuellement. Sur le papier, c'est auto-correcteur. En réalité, c'est un boomerang financier visant directement le bilan de l'entreprise.

Le taux lui-même montre le problème. Le rendement annuel de STRC est passé de 9,0 % en juillet 2025 à 10,5 % en novembre — une hausse de 167 points de base sans amélioration des fondamentaux. La seule raison pour laquelle il a augmenté est que STRC est passé en dessous de la parité, obligeant la direction à augmenter les paiements.

Une fois que vous voyez la boucle, il est impossible de ne pas la voir :

- STRC tombe en dessous de 100 $

- Le dividende est augmenté

- La consommation de trésorerie augmente

- Le marché perçoit la détresse

- Les ventes augmentent

- STRC chute à nouveau

- Répéter

C'est la même logique de boucle de la mort qui a brisé les titres à taux d'enchères en 2008 — un mécanisme de taux qui ne stabilise rien une fois que la confiance est ébranlée.

Et l'affirmation de Strategy sur les « 71 ans de couverture de dividendes » s'effondre instantanément sous les mathématiques réelles :

- Les ventes de 10 000 BTC/mois submergeraient la profondeur actuelle du marché

- L'impact sur le prix est non linéaire (Lambda de Kyle → les grosses commandes font exploser la liquidité)

- Une taxe fédérale de 21 % efface immédiatement un cinquième des recettes

- Vendre du BTC tue la prime de la NAV, éliminant l'émission d'actions

- Les engagements de dette sont probablement déclenchés par la liquidation d'actifs

STRC n'est pas un financement. C'est un amplificateur de volatilité — une machine qui transforme un stress mineur en obligations de trésorerie catastrophiques. Aucune entreprise en activité ne peut survivre à ce calcul.

Et si la pression force un jour Strategy à décharger discrètement une grosse position, tout est déjà en place — nous avons expliqué comment 165 709 BTC ont été transférés vers la garde omnibus de Fidelity, offrant à l’entreprise une voie propre pour vendre 50 000 à 100 000 BTC sans laisser de traces on-chain.

La guillotine MSCI : le déclencheur mécanique qui termine le modèle

15 janvier 2026 est la véritable date limite. C’est alors que MSCI décide si les entreprises avec plus de 50% de leurs actifs en crypto sont exclues de ses Global Investable Market Indexes. La stratégie est à 77% d'exposition BTC, ce qui en fait le candidat le plus évident pour le retrait.

Et le danger n'est pas émotionnel — il est mécanique.

JPMorgan estime 2,8 milliards de dollars de ventes forcées provenant des fonds liés au MSCI uniquement. Lorsque vous ajoutez le Nasdaq-100, le Russell 2000, le FTSE et le reste de l'univers passif, le chiffre passe à 8,8 milliards de dollars. Ces fonds ne « réagissent » pas. Ils doivent vendre. C'est une liquidation basée sur des règles.

C'est aussi là que le rôle de JPMorgan a attiré les critiques. Juste après l'annonce de MSCI, JPM a publié l'une de ses notes baissières les plus sévères sur Strategy depuis des années — et le timing a enflammé crypto-Twitter. La banque a réitéré son estimation de sortie de 8,8 milliards de dollars, puis a discrètement augmenté les exigences de marge pour MSTR l'exposition sur sa plateforme de courtage. Cela seul peut déclencher un désengagement en cascade : marge plus élevée → désendettement forcé → plus de ventes → prix plus bas → plus d'appels de marge.

Est-ce une attaque coordonnée ? Il n'y a pas de preuve — la plupart des accusations ne sont que crypto-Twitter étant crypto-Twitter. Mais le timing de JPM, son rapport et ses changements de marge ont amplifié l'instabilité autour de Strategy alors que les mécanismes de flux d'index étaient déjà contre elle.

Ce sentiment a commencé à se répandre sur crypto-Twitter, présentant la décision de MSCI et les actions de JPMorgan comme faisant partie d'un conflit plus large « banque contre Bitcoin » — une opinion non soutenue par des preuves tangibles mais néanmoins largement diffusée.

Le récit s'est ensuite étendu à la politique, Eric Trump affirmant publiquement que sa famille avait été débancarisée par les grandes banques américaines, y compris JPMorgan — présentant Bitcoin comme une échappatoire à la finance traditionnelle.

La réaction s'est intensifiée alors que des entrepreneurs de renom se joignaient à la fronde, Grant Cardone incitant ouvertement ses abonnés à fermer leurs comptes JPMorgan.

Quand les dominos commencent à tomber

La stratégie a été ajoutée au Nasdaq-100 en décembre 2024 avec un poids de 0,47 %, attirant environ 2,1 milliards de dollars. L'exclusion inverse simplement ce flux — instantanément.

Une fois que le premier domino tombe, la réaction en chaîne est brutale :

- 15 janvier : MSCI dit « out ».

- Février : les fonds passifs liquident en masse.

- L'action chute sous pression mécanique.

- La capitalisation boursière rétrécit → la prime de la NAV s'effondre.

- Pas de prime de la NAV → l'émission d'actions devient impossible.

- Pas d'émission d'actions → plus d'achats de Bitcoin.

- Pas d'accumulation → tout le récit meurt.

- Le récit se brise → les investisseurs discrétionnaires sortent.

Il n'existe aucune stratégie de gestion qui prime sur les règles d'indexation régissant 590 milliards de dollars d'actifs passifs.

Et la logique de MSCI est simple : une entreprise avec 77 % de son bilan en Bitcoin et seulement 128,7 millions de dollars de revenus trimestriels de logiciels ne se comporte pas comme une entreprise de logiciels. Avec l'ASU 2023-08 poussant les gains et pertes non réalisés de Bitcoin directement dans le revenu net, Strategy rapporte maintenant exactement comme un fonds d'investissement Bitcoin à effet de levier.

Du point de vue de MSCI, ce n'est pas une action technologique — c'est une erreur de classification.

Mais le PDG de Strategy a répondu publiquement, insistant sur le fait que l'entreprise est une entreprise opérationnelle, pas un fonds — une position qui contredit directement la logique de classification de MSCI.

L'erreur de catégorie

L'erreur fondamentale de la stratégie est simple : elle a essayé d'agir comme un souverain tout en opérant sous des règles d'entreprise. Les souverains peuvent détenir des réserves pendant des décennies ; les entreprises vivent sur des cycles de refinancement mesurés en mois. Bitcoin fonctionne comme un actif à long terme, mais la stratégie l'a associé à des passifs de courte durée, des taux de réinitialisation mensuels et un modèle de financement qui s'effondre dès que la prime d'équité disparaît.

Saylor lui-même a souligné à plusieurs reprises que Bitcoin ne fonctionne que lorsque vous pouvez ignorer la volatilité et penser en cycles pluriannuels. C'est exactement la seule chose que Strategy ne peut plus faire.

Ce n'est pas un problème d'exécution — c'est un décalage structurel. En concentrant 77 % des actifs dans Bitcoin tout en comptant sur les marchés de capitaux pour une liquidité constante, Strategy a tenté une stratégie monétaire qui ne fonctionne que pour les entités avec des horizons temporels souverains et des outils souverains. Les entreprises n'obtiennent pas cela. Elles obtiennent des flux de trésorerie, des exigences de garantie et des délais. C'est pourquoi les calculs échouent.

Résolution T1 2026 — Trois chemins vers l'effondrement

D'ici début 2026, toute la structure de Strategy atteint une limite mathématique stricte. Il n'y a que trois résultats réalistes — chacun une manière différente de résoudre le même déséquilibre.

Alpha (faible chance)

MSCI retarde ou adoucit sa règle, donnant à l'entreprise un bref répit — mais rien dans la structure n'est réellement corrigé.

Bêta (très probablement)

MSCI retire la stratégie, les fonds passifs déversent des milliards, et l'entreprise est contrainte de vendre régulièrement du BTC juste pour répondre aux obligations. Le modèle survit, mais l'histoire de l'accumulation de Bitcoin meurt.

Gamma (zone de danger)

L'exclusion de MSCI entre en collision avec des marchés faibles, coupant entièrement le refinancement et forçant une liquidation massive à bas prix qui effondre à la fois le marché des actions et une partie du marché du Bitcoin.

Et la raison pour laquelle l'un de ces événements doit se produire est simple : 54,3 millions de dollars en liquidités, 640 millions de dollars en obligations annuelles, une prime NAV écrasée, des rendements STRC en hausse et 8,8 milliards de dollars de ventes forcées à venir. La stratégie ne peut pas lever de la dette, ne peut pas émettre d'actions et ne peut pas vendre de Bitcoin sans faire exploser la thèse.

Beta est le favori. Gamma est la falaise. Alpha est l'espoir.

Conclusion

La stratégie n'est pas une arnaque — c'est une entreprise écrasée par le poids d'une conception de bilan qui ne peut survivre à ses propres calculs. Trop de Bitcoin, trop de dettes, et une prime d'équité en chute libre ont laissé tout le modèle dépendant de flux de capitaux constants auxquels il ne peut plus accéder.

Avec 8,8 milliards de dollars de ventes forcées de MSCI à l'horizon, la structure se brise peu importe ce que fait Bitcoin. Les résultats réalistes sont simples : Alpha (un retard) est peu probable, Beta (liquidation lente de BTC) est le cas de base, et Gamma (effondrement forcé) est le risque extrême que personne ne veut évaluer. Le sort de la stratégie dépend maintenant des mécanismes, pas des croyances — et les mécanismes pointent vers un modèle qui ne peut pas tenir.