Crypto

वैनगार्ड के क्रिप्टो निवेश

वैनगार्ड ने सार्वजनिक रूप से बिटकॉइन को कम आंका जबकि क्रिप्टो-संबंधित इक्विटीज़ में अरबों की होल्डिंग की। यह विरोधाभास, विश्वास से नहीं, बल्कि ईटीएफ उलटने के लिए मजबूर किया गया।

त्वरित अवलोकन

- Vanguard रणनीति और Coinbase के माध्यम से लगभग $10B क्रिप्टो-लिंक्ड इक्विटीज रखता है।

- 2 दिसंबर, 2025 ETF उलटफेर वैचारिक नहीं था—यह परिचालन दबाव था।

- सार्वजनिक संदेह बिटकॉइन-चालित व्यवसायों के लिए गहरे पोर्टफोलियो एक्सपोजर के साथ टकराता है।

- बिटकॉइन में यील्ड की कमी हो सकती है, लेकिन Vanguard वास्तविक आय के माध्यम से एक परत ऊपर लाभ कमाता है।

- रूपकों को अनदेखा करें—Vanguard के आवंटन वास्तविक दांव दिखाते हैं।

डिजिटल लबुबू थीसिस

11–12 दिसंबर 2025 को, Vanguard के ग्लोबल हेड ऑफ़ क्वांटिटेटिव इक्विटी जॉन अमेरिक्स ने एक टिप्पणी की जिसने संस्थागत वित्त जगत में हलचल मचा दी: अगर टोकनाइज़ेशन वास्तव में सार्थक नहीं बनता, तो उनके लिए Bitcoin को एक “डिजिटल Labubu” से ज़्यादा मानना मुश्किल है।

रेखा उपेक्षापूर्ण लग रही थी। ऐसा नहीं था। Ameriks Bitcoin का मजाक नहीं उड़ा रहे थे—वे इसे वर्गीकृत कर रहे थे। एक पारंपरिक संपत्ति-मूल्य निर्धारण ढांचे के तहत, Bitcoin एक गैर-उत्पादक संपत्ति है। कोई लाभांश नहीं। कोई कूपन नहीं। छूट देने के लिए कोई नकदी प्रवाह नहीं। मूल्य दुर्लभता और भविष्य की मांग पर निर्भर करता है, वर्तमान उत्पादन पर नहीं। यह एक मानक मात्रात्मक दृष्टिकोण है, भले ही यह क्रिप्टो निवेशकों को परेशान करता हो।

टोकनाइजेशन उनके मॉडल में बचने का रास्ता है। यदि ब्लॉकचेन वास्तविक दुनिया की संपत्तियों के लिए मुख्य निपटान और संपार्श्विक बुनियादी ढांचा बन जाते हैं, तो बिटकॉइन की भूमिका दुर्लभ वस्तु से वित्तीय रीढ़ में बदल जाती है। उस बदलाव के बिना, अमेरिक्स तर्क देते हैं, बिटकॉइन सट्टा बना रहता है।

यह फ्रेमिंग मायने रखती है—क्योंकि यह सीधे टकराती है कि Vanguard वास्तव में क्या मालिक है।

वैनगार्ड की नीति अपडेट

यह समझने के लिए कि वैनगार्ड के निर्णय का इतना महत्व क्यों था, यह समझने में मदद मिलती है कि वैनगार्ड वास्तव में किसकी सेवा करता है।

जैसा कि फ्रेड क्रूगर ने उस समय नोट किया था, वैनगार्ड सिर्फ एक और एसेट मैनेजर नहीं है जो ब्लैकरॉक के साथ मार्जिन पर प्रतिस्पर्धा कर रहा है - यह अमेरिकी रिटायरमेंट खातों, इंडेक्स म्यूचुअल फंड्स, और डायरेक्ट-टू-कंज्यूमर निवेश में प्रभुत्व रखता है। यह दीर्घकालिक, मध्यम-वर्गीय पूंजी का डिफ़ॉल्ट घर है। इसलिए जब वैनगार्ड बिटकॉइन ईटीएफ के लिए दरवाजा खोलता है, भले ही अनिच्छा से, यह बदलता है कि कौन क्रिप्टो तक पहुंच सकता है - व्यापारी नहीं, बल्कि बचतकर्ता।

2 दिसंबर, 2025 को, वैनगार्ड ने चुपचाप कुछ ऐसा किया जिसे करने से उसने लगभग दो साल तक इनकार किया था।इसने अपने रिटेल ब्रोकरेज प्लेटफॉर्म को खोलास्पॉट Bitcoin और Ethereum ETFs के लिए। कोई रीब्रांड नहीं। कोई दार्शनिक यू-टर्न नहीं। बस एक नीति अपडेट जिसने जनवरी 2024 में लगाई गई रोक को प्रभावी ढंग से समाप्त कर दिया, जब वैनगार्ड ने पूर्ण नियामक अनुमोदन और बढ़ती संस्थागत भागीदारी के बावजूद तृतीय-पक्ष क्रिप्टो ETFs और म्यूचुअल फंड्स को अवरुद्ध कर दिया था।

समय संकेत है।

यह उलटफेर मुश्किल से दस दिन पहले उतरा John Ameriks सार्वजनिक हुए "डिजिटल Labubu" लाइन के साथ। जिसका मतलब है कि निर्णय Vanguard के नेतृत्व के Bitcoin के बारे में सोचने के तरीके में अचानक बदलाव के कारण नहीं हुआ था। फर्म ने पहले ही आंतरिक रूप से निर्णय ले लिया था कि पहुंच से इनकार करना अब समझ में नहीं आता। सार्वजनिक संदेह जारी रहा। परिचालन वास्तविकता आगे बढ़ गई।

यही अंतर मायने रखता है। Vanguard की अपनी सामग्री आज भी क्रिप्टो को चेतावनियों और सावधानी भरी भाषा में लपेटकर पेश करती है। फिर भी अब क्लाइंट Vanguard के प्लेटफ़ॉर्म के ज़रिए सीधे IBIT (BlackRock का स्पॉट Bitcoin ETF), Fidelity का FBTC और अन्य स्वीकृत प्रोडक्ट्स ट्रेड कर सकते हैं। यह कोई समर्थन नहीं था — बल्कि यह स्वीकारोक्ति थी कि वह दीवार अब व्यावहारिक रूप से बनाए रखना मुश्किल हो चुकी थी।

ग्राहक दबाव ने काम किया। Vanguard लगभग $11 ट्रिलियन संपत्तियों पर बैठता है, जो लाखों खुदरा खातों और सलाहकार संबंधों में फैला हुआ है। 2025 के अंत तक, उन ग्राहकों का एक महत्वपूर्ण हिस्सा या तो क्रिप्टो एक्सपोजर चाहता था—या पहले से ही इसे पेश करने वाले प्लेटफार्मों का खुलकर विचार कर रहा था। Fidelity, Schwab, और अन्य इसे खुशी से पूरा करने के लिए तैयार थे। 2024 के प्रतिबंध के बाद #BoycottVanguard प्रतिक्रिया शोर नहीं थी। यह खाता स्थानांतरण और सलाहकार शिकायतों में दिखाई दिया।

तो उलटफेर हुआ।

ऑपरेशनल प्रैग्मैटिज़्म की वास्तविकता

दिसंबर 2, 2025 उलटफेर वैचारिक नहीं था। वैनगार्ड के नेतृत्व ने बिटकॉइन पर अपने दृष्टिकोण को नरम नहीं किया, और अमेरिक्स का संदेह एक बार गेट खुलने के बाद गायब नहीं हुआ। जो बदला वह दबाव था। विरोधाभास को प्रबंधित करना असंभव हो गया था।

वांगार्ड ग्राहक पहुंच को स्पॉट क्रिप्टो ETFs तक अवरुद्ध कर रहा था जबकि MicroStrategy और Coinbase के माध्यम से क्रिप्टो-लिंक्ड इक्विटीज में करीब $10 बिलियन रख रहा था। एक ग्राहक और सलाहकार के दृष्टिकोण से, वह स्थिति अस्थिर थी। अप्रत्यक्ष रूप से लाभ कमाते हुए पहुंच को प्रतिबंधित करना घर्षण पैदा करता था—शिकायतें, स्थानांतरण, और उन प्लेटफार्मों के लिए प्रतिस्पर्धी रिसाव जो ग्राहकों को स्वयं निर्णय लेने देते थे।

ईटीएफ की अनुमति देना समर्थन नहीं था। यह नुकसान नियंत्रण था। वैनगार्ड ने अपनी मान्यताओं को नहीं बदला। इसने स्वीकार किया कि पहुंच से इनकार करना अब उस चीज़ के साथ मेल नहीं खाता था जो उसका अपना पोर्टफोलियो पहले से ही दर्शाता था।

उसी अवधि में जब Vanguard अपनी क्रिप्टो स्थिति का पुनर्मूल्यांकन कर रहा था, पूंजी उसके मुख्य उत्पादों में आक्रामक रूप से प्रवाहित हो रही थी। Vanguard का S&P 500 ETF वर्षों में अपनी सबसे मजबूत प्रवाह श्रृंखलाओं में से एक पोस्ट कर रहा था, एक ही महीने में दसियों अरब जोड़े गए और वर्ष-से-तिथि प्रवाह रिकॉर्ड के लिए ट्रैक पर थे। यह एक फर्म नहीं थी जो निकासी या सीमांत ग्राहकों से निपट रही थी - यह बड़े पैमाने पर दीर्घकालिक निवेशकों से निरंतर मांग को अवशोषित कर रही थी। उस पृष्ठभूमि के खिलाफ, प्लेटफ़ॉर्म के एक कोने में कृत्रिम प्रतिबंध बनाए रखना कठिन हो गया।

वैनगार्ड का क्रिप्टो पोर्टफोलियो

Vanguard ने वर्षों तक Bitcoin के बारे में सावधानी बरतने का आग्रह किया है। इसकी सार्वजनिक मार्गदर्शन पढ़ें और क्रिप्टो एक हाशिये का जोखिम लगता है, जिसे सबसे अच्छा दूरी पर रखा जाता है। पोर्टफोलियो के अंदर, रुख बहुत अलग है।

सूचकांक फंडों और प्रणालीगत रणनीतियों के माध्यम से, Vanguard ने सार्वजनिक बाजारों में क्रिप्टो-लिंक्ड इक्विटीज के लिए सबसे बड़े संस्थागत एक्सपोज़र में से एक का निर्माण किया है। न कि टोकन। न कि ETFs—कम से कम दिसंबर तक। कंपनियाँ जिनकी इक्विटी की कीमतें सीधे Bitcoin के साथ चलती हैं।

इस एक्सपोजर की एक और परत है जो अक्सर छूट जाती है: एकाग्रता।

जब Vanguard क्रिप्टो तक पहुँच खोलता है, तो वह टोकनों का कोई विशाल बाज़ार पेश नहीं करता। वह मांग को कुछ गिने-चुने, संस्थागत रूप से स्वीकार्य बड़े एसेट्स तक सीमित कर देता है। ट्रिलियनों डॉलर की रिटायरमेंट पूंजी और सीमित विकल्पों के साथ, विविधीकरण फैलता नहीं — प्रवाह सिमट जाता है। नतीजा अनुमानित है: पूंजी Bitcoin-लिंक्ड इक्विटीज़ और मुख्य इन्फ्रास्ट्रक्चर प्रोवाइडर्स के इर्द-गिर्द जमा होती है, और उन्हीं नामों को और मज़बूत करती है जो पहले से Vanguard के पोर्टफोलियो में शामिल हैं।

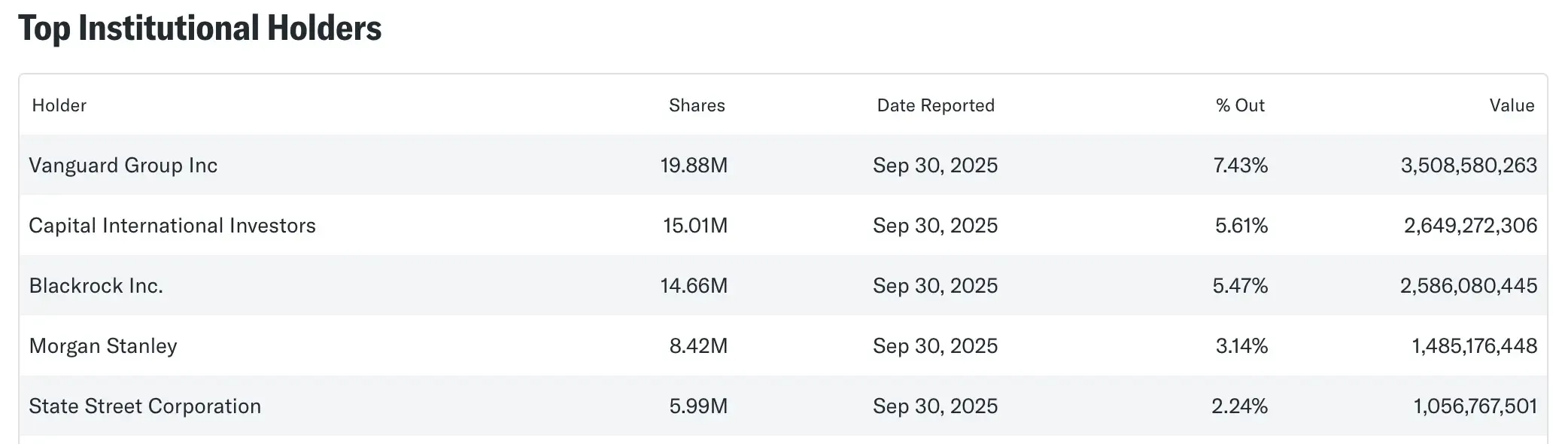

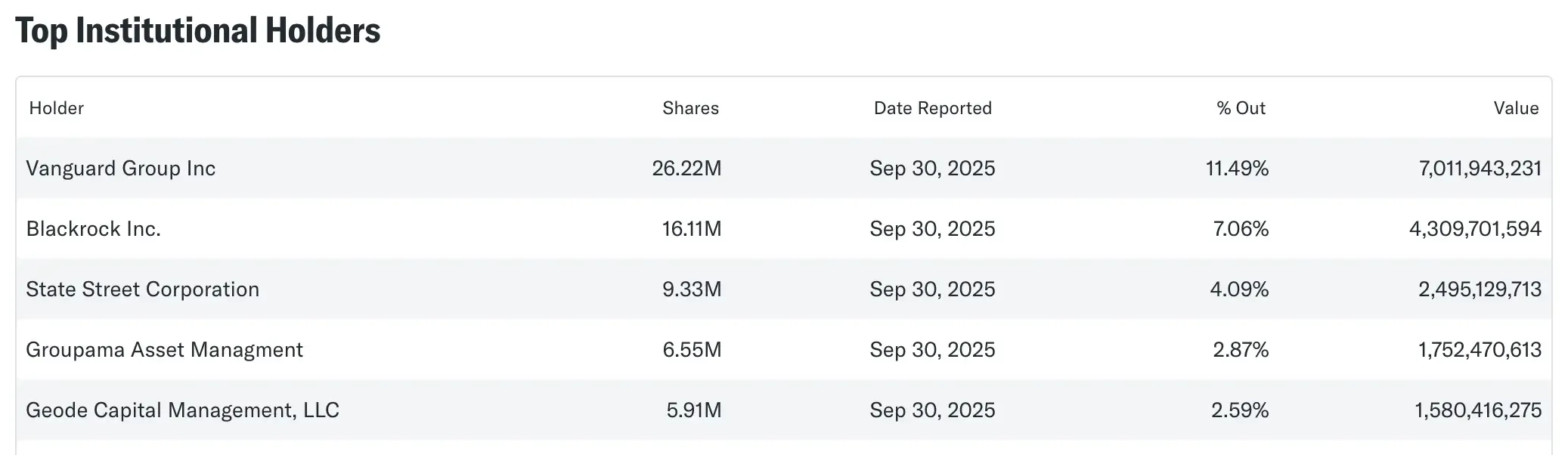

Strategy Inc का बिटकॉइन एक्सपोज़र

2025 की वसंत तक, वैनगार्ड के पास स्ट्रेटेजी इंक के लगभग 19 से 20.5 मिलियन शेयर थे, जो कंपनी का लगभग 8.5% प्रतिनिधित्व करते थे। वर्ष के कई बिंदुओं पर, अकेले उस हिस्सेदारी का मूल्य $7 बिलियन से अधिक था। यह अब किसी भी सार्थक अर्थ में एक सॉफ़्टवेयर कंपनी की तरह व्यवहार नहीं करता है।स्ट्रेटेजी एक Bitcoin ट्रेजरी के रूप में कार्य करता है वाहन के साथ एक Nasdaq टिकर।

नवंबर 2025 तक, फर्म ने लगभग 649,870 BTC रखने की सूचना दी, जो उस समय लगभग $56 बिलियन के लायक था। इक्विटी केवल ट्रैक Bitcoin—यह इसे बढ़ाता है। जब BTC चलता है, तो MSTR अधिक तेजी से चलता है। इसका मतलब है कि Vanguard के इंडेक्स निवेशक लीवरेज्ड Bitcoin एक्सपोजर ले रहे हैं, चाहे उन्होंने इसका इरादा किया हो या नहीं।

यह एक विवेकाधीन दांव नहीं है। Vanguard के पास Strategy है क्योंकि इसके फंड्स को बाजार पूंजीकरण द्वारा इंडेक्स घटकों का मालिक होना आवश्यक है। जैसे ही MSTR बढ़ा, एक्सपोजर अपने आप बढ़ गया। परिणामस्वरूप, पोर्टफोलियो में बिटकॉइन अस्थिरता की एक संरचनात्मक स्थिति है, जो रूढ़िवादी और दीर्घकालिक के रूप में विपणन की जाती है।

Coinbase Exposure

Coinbase एक अलग परत जोड़ता है। Vanguard के पास 2024 के अंत तक लगभग 18.3 मिलियन COIN शेयर थे—कंपनी का लगभग 9%—और 2025 में दाखिलों ने दिखाया कि Q3 तक यह स्थिति लगभग 5 मिलियन शेयर बढ़ रही थी। दिसंबर 2025 की कीमतों पर, हिस्सेदारी की कीमत लगभग $7 बिलियन थी।

चाहे वे जोड़ इंडेक्स परिवर्तनों से आए हों या मॉडल पोर्टफोलियो से, इसे अलग करना कठिन है। जो महत्वपूर्ण है वह परिणाम है: Vanguard Coinbase के सबसे बड़े शेयरधारकों में से एक है।

MicroStrategy के विपरीत, Coinbase बैलेंस-शीट मैकेनिक्स पर निर्मित एक प्रॉक्सी नहीं है। यह एक नकदी-प्रवाह व्यवसाय है। ट्रेडिंग शुल्क, कस्टडी, डेरिवेटिव्स, इन्फ्रास्ट्रक्चर। जब क्रिप्टो गतिविधि बढ़ती है, Coinbase वास्तविक राजस्व अर्जित करता है. Vanguard की यहाँ की एक्सपोजर सैद्धांतिक नहीं है—यह सीधे Bitcoin के उपयोग, व्यापार, और बड़े पैमाने पर कस्टडी से जुड़ा है।

पोर्टफोलियो क्या संकेत दे रहा है

Strategy Inc और Coinbase को साथ देखें तो, कीमतों और फाइलिंग तारीख़ों के आधार पर Vanguard को लगभग $10 अरब की क्रिप्टो-लिंक्ड इक्विटी एक्सपोज़र मिलती है। यह कोई संयोग नहीं है। यह इतना बड़ा है कि Bitcoin के साइकिल्स के साथ झूल सके — और इतना महत्वपूर्ण भी कि $10+ ट्रिलियन के एसेट मैनेजर के भीतर इसका असर महसूस हो।

यह वैनगार्ड का बिटकॉइन में "विश्वास" नहीं है। इसका मतलब कुछ अधिक खुलासा करने वाला है। फर्म की शंका उद्धरणों और ढांचों में रहती है। इसका एक्सपोजर पोर्टफोलियो में रहता है।

और पोर्टफोलियो, बयानबाजी के विपरीत, बहस करना मुश्किल होता है।

यील्ड बनाम दुर्लभता

John Ameriks’ गणित साफ है, लेकिन अधूरा है। Bitcoin कोई उपज नहीं देता—कोई लाभांश नहीं, कोई नकदी प्रवाह नहीं—और शास्त्रीय वित्त नियमों के अनुसार यह मायने रखता है। जहां ढांचा टूटता है वह है “कोई उपज नहीं” को “कोई उपयोगिता नहीं” के रूप में मानना। Vanguard का अपना पोर्टफोलियो अंतर दिखाता है। Bitcoin की उपयोगिता एक परत ऊपर व्यक्त होती है, उन कंपनियों के माध्यम से जो इसकी गतिविधि का मुद्रीकरण करती हैं।

Coinbase व्यापार और कस्टडी को वास्तविक कमाई में बदल देता है। MicroStrategy Bitcoin की कमी को बैलेंस-शीट लीवरेज में बदलता है। प्रोटोकॉल स्तर पर यील्ड मौजूद नहीं है—लेकिन यह उन इक्विटीज़ में दिखाई देता है जो Vanguard पहले से ही मालिक है।

निष्कर्ष

Vanguard के कार्य एक सरल दांव की ओर इशारा करते हैं। Bitcoin को महत्वपूर्ण होने के लिए यील्ड की आवश्यकता नहीं है—यह केवल इतना तरल, दुर्लभ और उपयोगी होना चाहिए कि संस्थान इसके चारों ओर व्यवसाय बनाते रहें। यह विश्वास पहले से ही Coinbase की आय और Strategy की बैलेंस शीट के अरबों डॉलर के एक्सपोजर में निहित है।

2 दिसंबर, 2025 का ETF उलटफेर विश्वास के बारे में नहीं था। यह घर्षण के बारे में था।

अप्रत्यक्ष रूप से लाभ प्राप्त करते हुए पहुंच को अवरुद्ध करना असहनीय हो गया था, इसलिए Vanguard ने पीछे हटकर ग्राहकों को चुनने दिया।

वास्तविक शर्त टोकनाइजेशन सिद्धांत या मूल्यांकन बहसों पर नहीं है। यह है कि Bitcoin इतनी देर तक संरचनात्मक रूप से प्रासंगिक बना रहता है कि इसे पूरी तरह से टालना अब संभव नहीं है।

देखें जोखिम। रूपकों को नजरअंदाज करें।