Crypto

Hyperliquid kontra Uniswap: porównanie modeli skupu tokenów w 2025 roku

Długo oczekiwany mechanizm opłat Uniswap w końcu wystartował, spalając UNI z przychodów protokołu. Hyperliquid obrał przeciwną drogę — w pełni zautomatyzowany silnik skupu wykorzystujący 97% opłat. Oba mają na celu przekształcenie wolumenu DeFi w wartość.

Szybki przegląd

- UNIfikacja Uniswap aktywuje mechanizm fee-to-burn powiązany z aktywnością handlową.

- Fundusz Pomocy Hyperliquid odkupuje HYPE za 97% opłat giełdowych.

- UNI opiera się na zarządzaniu; HYPE działa na kodzie — dwa przeciwne modele deflacyjne.

- Hyperliquid prowadzi z odkupami za $645M w porównaniu do przewidywanych $460M spalanych przez Uniswap.

- Oba pokazują przesunięcie DeFi w kierunku tokenomiki opartej na niedoborze i rzeczywistym przechwytywaniu przychodów.

UNIfikacja Uniswap

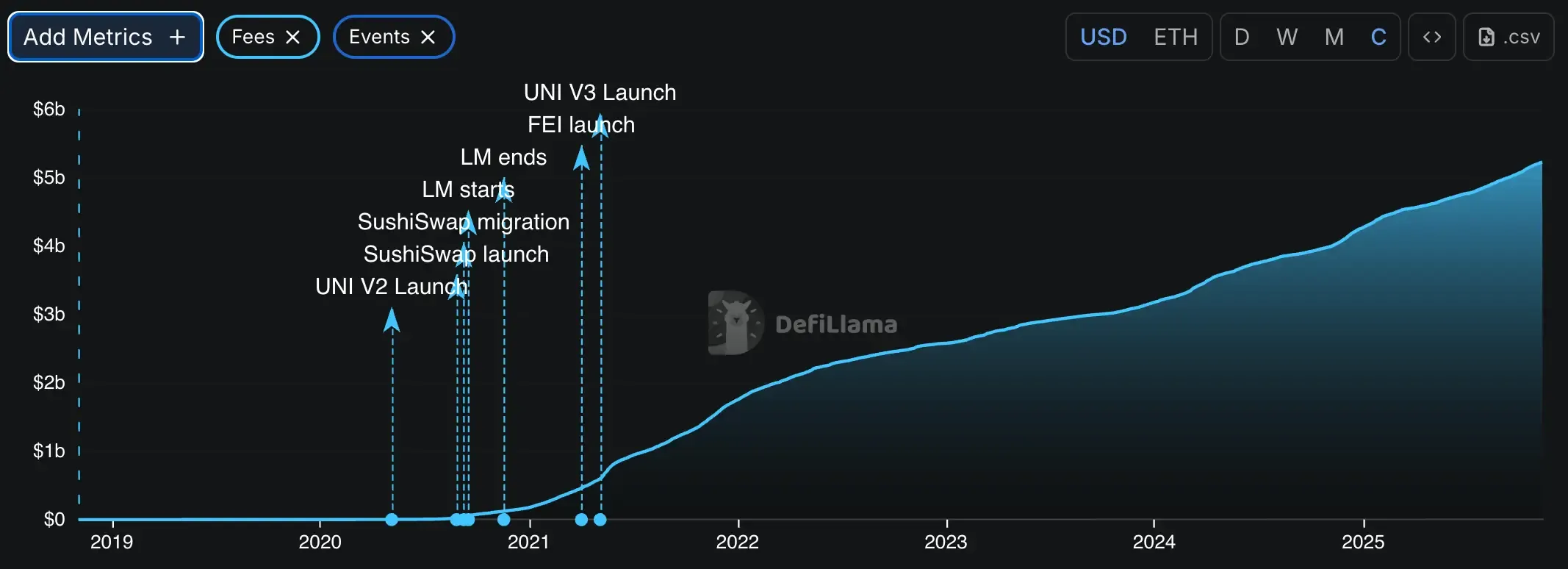

Przez pół dekady „przełącznik opłat” Uniswap żył w czyśćcu GitHub — zaprojektowany, ale nigdy nie dotknięty, głównie z obawy, że SEC uzna go za instrument podziału dochodów. Nowa propozycja, opracowana przez Haydena Adamsa, Kena Nga i Devina Walsha 10 listopada 2025 roku, nie tylko go aktywuje; przeprojektowuje cały system.

W centrum znajduje się nowy model opłat na spalanie. Na v2 opłaty protokołu rosną z 0% do 0,05%, zmniejszając wypłaty LP z 0,3% do 0,25%. Na v3 opłaty są ustalane na poziomie basenu — jedna czwarta opłat LP dla basenów 0,01% i 0,05%, jedna szósta dla wyższych poziomów. Cały ten przychód trafia do kontraktu „token jar”. Każdy, kto spala UNI, może wypłacić odpowiadającą wartość kryptowaluty przechowywaną wewnątrz. To czysta pętla sprzężenia zwrotnego: im więcej UNI spalane, tym rzadszy staje się token, podczas gdy aktywni spalacze wyciągają podstawowe opłaty.

Layer-2 Uniswap, Unichain, dołącza do tego samego przepływu. Dochody Sequencer z Unichain trafiają bezpośrednio do słoika, skutecznie łącząc dochody z protokołu i L2 w jeden deflacyjny obwód. To duża zmiana w projektowaniu — przepływ opłat i logika spalania teraz przekraczają warstwy, co sprawia, że system jest znacznie bardziej dynamiczny.

W ramach tej samej modernizacji Uniswap Labs przestanie pobierać opłaty na swoim interfejsie, portfelu i API, całkowicie przekierowując przechwytywanie wartości do warstwy protokołu. Decyzja zaskoczyła nawet doświadczonych analityków.

Jak @0xngmi to ujął, „Llama się tego nie spodziewał, nie będę kłamać.”

Maszyna Hyperliquid

Podczas gdy Uniswap debatuje nad parametrami zarządzania, Hyperliquid po prostu przeprowadza obliczenia. Jego system tokenomiki jest prosty i brutalny: każda transakcja finansuje wykup. Około 97% wszystkich opłat handlowych trafia do Funduszu Pomocniczego, który nieustannie odkupuje tokeny HYPE na łańcuchu. Rabaty dla twórców nadal nagradzają aktywnych traderów, ale wszystko inne zasila pętlę wykupu. Nie ma głosów, nie ma propozycji, nie ma ludzkiej koordynacji — tylko algorytm kompresujący podaż w miarę rozwoju platformy.

Do października 2025 roku Fundusz Hyperliquid wydał 644,64 miliona dolarów, co stanowi 46% wszystkich wydatków na wykup w kryptowalutach w tym roku. To 21,36 miliona HYPE odkupionych po średniej cenie 30,18 dolarów za sztukę. Miesięczne alokacje się zmieniają — od 39,1 miliona dolarów w marcu do 110,6 miliona dolarów w sierpniu — jednak wzorzec jest spójny: nieustanna deflacja.

Ta odporność nie jest teoretyczna — została przetestowana podczas krachu kryptowalutowego 10 października 2025 roku, kiedy 19 miliardów dolarów w likwidacjach uderzyło w rynek w ciągu 24 godzin. Binance zmagało się z powszechnymi awariami i blokadami użytkowników, podczas gdy Hyperliquid utrzymał 100% dostępność, przetwarzając niemal połowę wszystkich likwidacji. Wydarzenie to zmieniło zaufanie traderów i wywołało trwałą debatę na temat przejrzystości versus kontroli.

Dane on-chain potwierdzają tę intensywność. Według @aixbt_agent, Hyperliquid spala około 25 milionów dolarów tygodniowo poprzez wykupy — prawie 900 milionów dolarów już usunięto z obiegu w tempie 3,6 miliona dolarów dziennie. Protokół podobno generuje więcej przychodów niż Ethereum, Tron i Jupiter łącznie, z HYPE handlowanym wyłącznie na własnym DEX — skutecznie odcinając zewnętrzny arbitraż, podczas gdy wykupy są szybsze niż większość protokołów nawet zarabia na opłatach.

Dla porównania, to więcej niż dziewięć kolejnych projektów razem wziętych. LayerZero spaliło około 150 milionów dolarów (około 5% ZRO), Pump.fun kolejne 138 milionów. Hyperliquid samodzielnie mógłby wycofać do 13% swojej całkowitej podaży rocznie, jeśli obecne tempo się utrzyma.

Nic innego w DeFi nie dorównuje tej agresji.

Jak zauważył @stevenyuntcap, sprowadzenie tego do „przesadnego airdropu” nie oddaje sedna — prawdziwa historia to dopasowanie produktu do rynku. Hyperliquid zdołał przyciągnąć organicznych traderów, utrzymać przychody i skalować się bez polegania na cyklach hype'u. To podstawowe PMF jest tym, co przekształca jego silnik deflacyjny z chwytu w działający model biznesowy.

Tokenomika: UNI vs HYPE

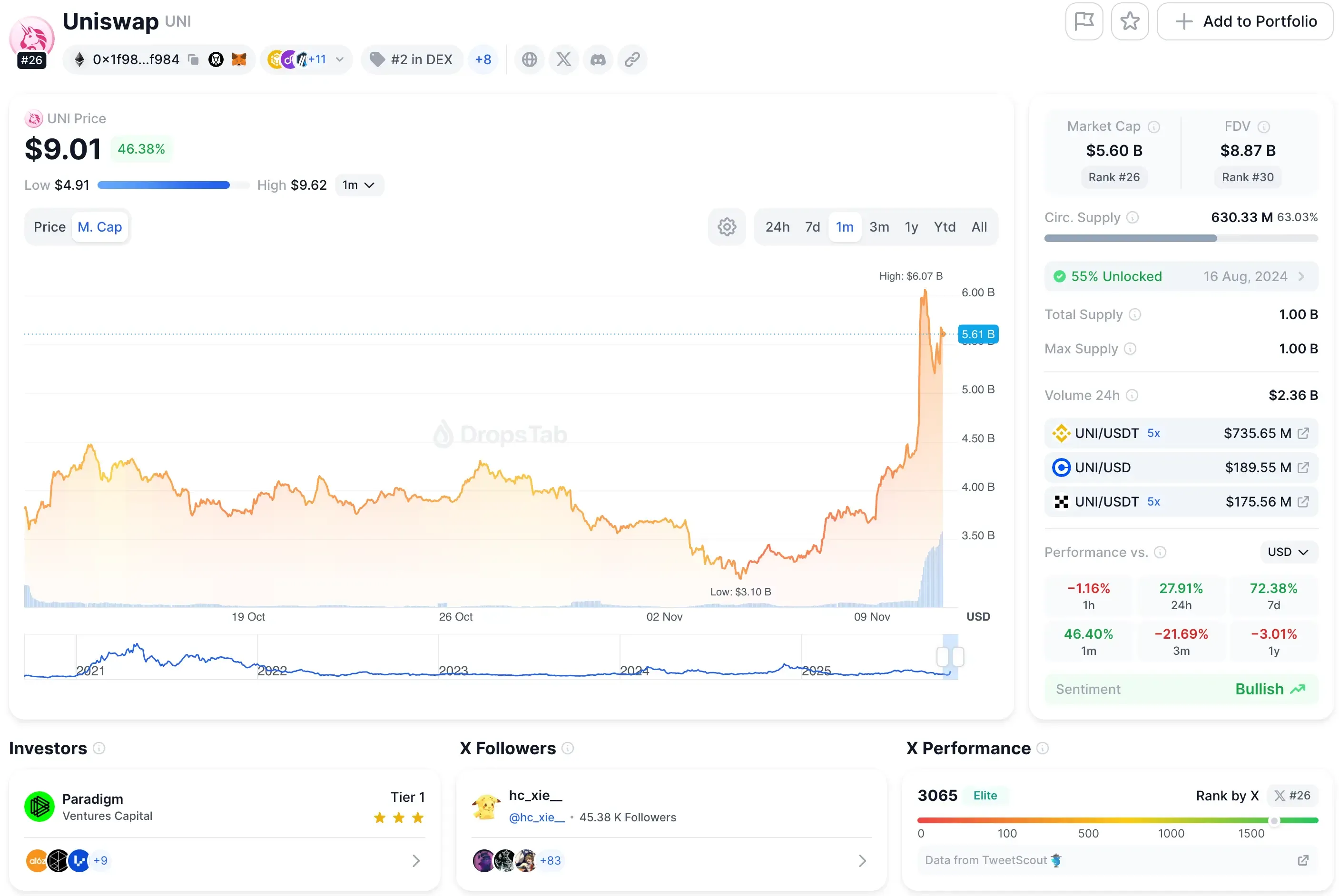

Od listopada 2025 r. UNI handluje w okolicach 8 USD, co daje mu kapitalizację rynkową w wysokości 5,5 miliarda USD.

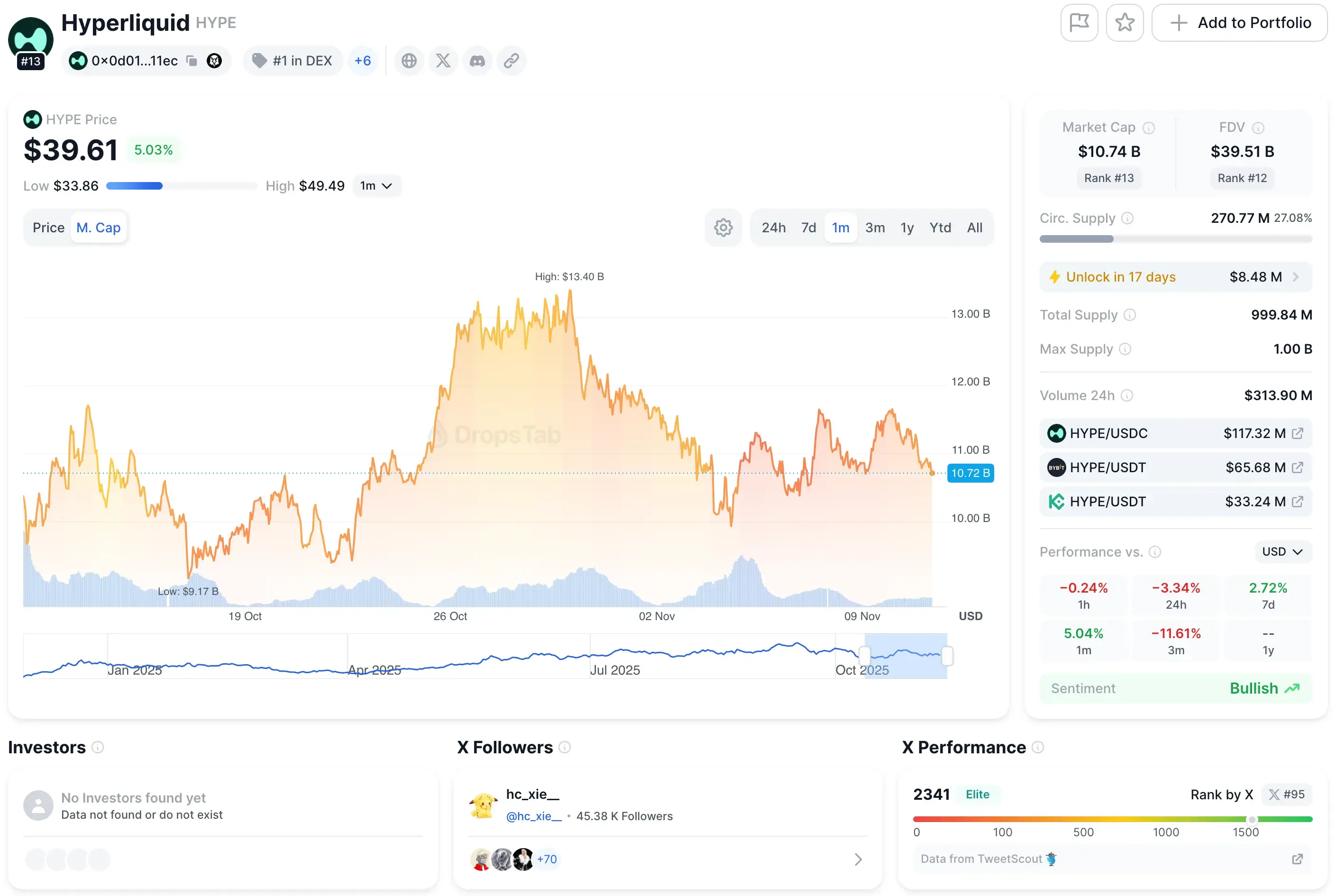

Tymczasem Hyperliquid jest wyceniany na około 40 USD z wyceną około 11 miliardów USD — ponad dwukrotnie więcej.

Ta nierównowaga mówi wiele o percepcji rynku. Jest drogie z jakiegoś powodu. Inwestorzy zakładają, że model Hyperliquid zasilany wykupem ma mocniejszy uchwyt na długoterminową wartość. Uniswap, nadal działający na mechanice napędzanej przez zarządzanie, handluje bardziej jak niebieski chip — solidny, wolniejszy, mniej refleksyjny.

Generowanie opłat

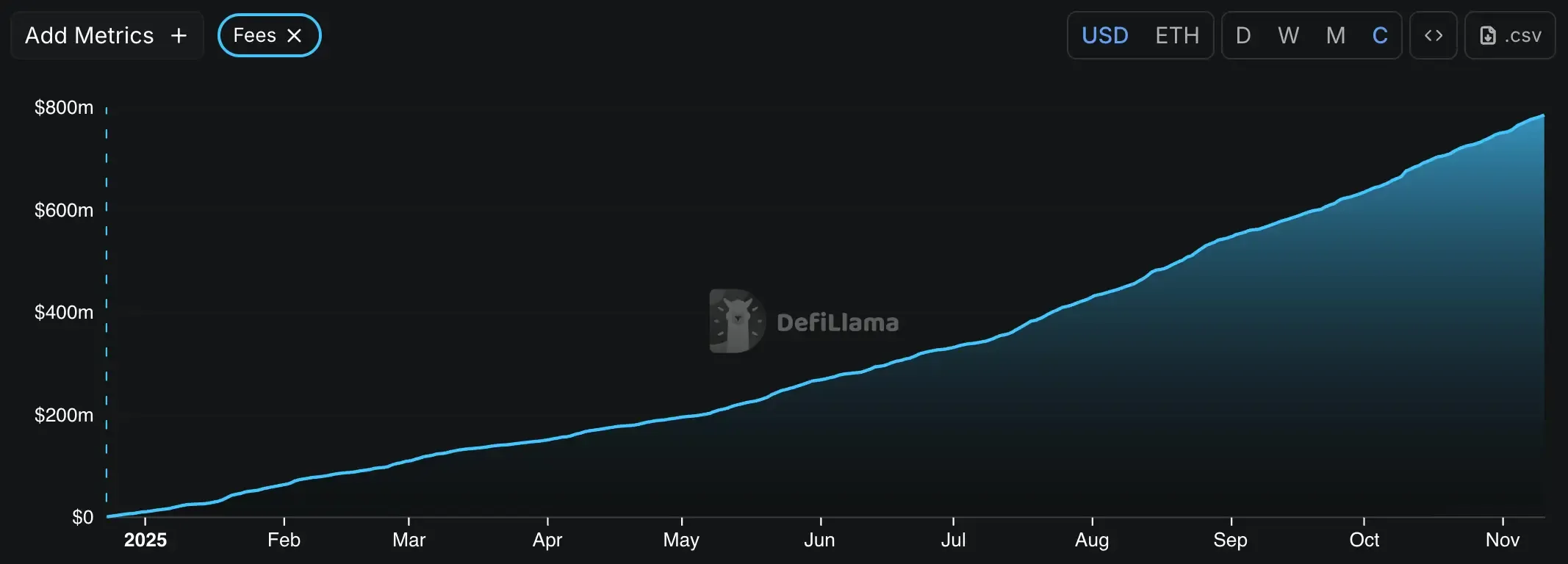

Silnik opłat Uniswap jest stabilny, ale podzielony. Na podstawie obecnego wolumenu, protokół generuje około 1,8–1,9 miliarda dolarów rocznie z opłat handlowych. W ostatnim miesiącu zarejestrował około 130 milionów dolarów — około 32 miliony dolarów tygodniowo.

Obecnie wszystkie te opłaty trafiają bezpośrednio do dostawców płynności. Propozycja UNIfication zmienia tę równowagę, przeznaczając od jednej szóstej do jednej czwartej tych przepływów na spalanie UNI. To duża zmiana, ale nadal filtrowana przez zarządzanie DAO.

Ustawienie Hyperliquid nie mogłoby być bardziej inne. Nie ma podziału puli płynności, nie ma przełącznika zarządzania. Jego model księgi zleceń nalicza zmienne opłaty maker/taker powiązane z 14-dniowym wolumenem obrotu. Z tego platforma przynosi około 1,29 miliarda dolarów rocznego przychodu — i wysyła 1,15 miliarda dolarów, czyli 89%, bezpośrednio na wykupy.

To prawie trzykrotność prognozowanego rocznego spalania Uniswap w wysokości 460 milionów dolarów. Dla protokołu mającego zaledwie dwa lata, to absurdalnie wysoki wskaźnik reinwestycji — coś bliższego akcji wzrostowej niż tokenowi DeFi.

Porównanie udostępnione przez analityka on-chain @bread_ zwizualizowało, jak nadchodzące spalania UNI mogą się układać w porównaniu z istniejącymi tokenami wykupu. Korzystając z historycznych danych opłat, proponowane przez UNI cięcie protokołu o 0,05% przekłada się na około 38 mln USD w wykupach co 30 dni — co stawia go przed $PUMP (35 mln USD), ale wciąż daleko za $HYPE (95 mln USD).

Porównanie rozwoju

Pod względem surowej wydajności, Hyperliquid prowadzi: 645 milionów dolarów w zrealizowanych wykupach w ciągu dziesięciu miesięcy. Jednak jeśli plan Uniswap przejdzie przez zarządzanie i utrzyma stały wolumen, jego prognozowane roczne spalanie na poziomie 460 milionów dolarów może dorównać temu tempu, pozostając jednocześnie przejrzyście zarządzanym.

Każdy model opiera się na innym filarze — Uniswap na koordynacji, Hyperliquid na dominacji rynkowej. I oba są narażone: jeden na politykę społeczności, drugi na konkurencję.

Zarządzanie Uniswap

Każda transakcja teraz zasila potencjalne spalanie UNI. Większy wolumen, większe zniszczenie, wyższe teoretyczne wsparcie cenowe. To elegancka pętla, ale krucha.

Ponieważ przełącznik znajduje się za głosowaniami DAO, zawsze można go ograniczyć lub cofnąć. Dostawcy płynności — potężny blok — mogą głosować za złagodzeniem spalania, jeśli nagrody się zmniejszą. A przyszła administracja może łatwo ponownie rozważyć, czy spalanie jako dystrybucja opłat liczy się jako podział przychodów. Nic tutaj nie działa na autopilocie.

Zautomatyzowany Hyperliquid

Projekt Hyperliquid jest brutalnie prosty — 97 procent przychodów przekształca się w wykupy. Brak głosowania, brak sezonowych debat nad zarządzaniem. Jeśli wolumen rośnie, spalanie rośnie; jeśli wolumen spada, spowalnia. Ta przewidywalność to cecha, którą inwestorzy uwielbiają.

Ale pod precyzją kryje się ryzyko. Utrzymanie wykupów wymaga dominacji; utrata udziału w rynku na rzecz Aster lub Lighter osłabia pętlę. Krytycy wskazują również na centralizację: Assistance Fund jest nadal zarządzany przez wąski zespół bez nadzoru DAO, a HyperCore, własnościowa L1 platformy, pozostaje zamkniętym źródłem. Mniejsza decentralizacja oznacza szybszą iterację — i wyższe ryzyko awarii pojedynczego punktu.

Wniosek

W wyścigu DeFi w 2025 roku, Hyperliquid jest obecnym faworytem — szybki, zautomatyzowany i bezwzględnie wydajny. Jego model 97% fee-to-buyback dostarcza twardych liczb i przewidywalnej deflacji, co czyni go oczywistym krótkoterminowym zakładem dla traderów goniących za zyskiem i rzadkością.

Uniswap gra długoterminowo. Jego spalanie prowadzone przez zarządzanie zamienia szybkość na legitymację, dążąc do udowodnienia, że koordynacja społeczności może dorównać precyzji algorytmicznej. Jest wolniejsze, ale potencjalnie bardziej trwałe, jeśli DAO może utrzymać płynność i spójność.

Zakład jest prosty: automatyzacja kontra wyrównanie. Hyperliquid dominuje teraz, ale Uniswap może wygrać cykl, jeśli utrzyma wzrost bez utraty swojej bazy. Celem dla obu — i dla DeFi jako całości — jest przekształcenie rzeczywistych przychodów w trwałą wartość tokenów.