Crypto

Strategy-এর ৪৮ বিলিয়ন ডলারের গণিতগত ভুল

কৌশল একটি সার্বভৌম-শৈলী বিটকয়েন রিজার্ভ একটি কর্পোরেট ব্যালেন্স শীটে চালানোর চেষ্টা করেছিল। এখন $48B বিটিসি, $16B দায়, একটি পতনশীল NAV প্রিমিয়াম, এবং বাধ্যতামূলক MSCI বিক্রি গ্যারান্টি দেয় যে গণিত 2026 সালের শুরুর দিকে ভেঙে পড়বে।

দ্রুত পর্যালোচনা

- স্ট্র্যাটেজির বিটকয়েন রিজার্ভ একটি প্রতারণা নয় — এটি একটি ব্যালেন্স-শিট ডিজাইন ত্রুটি।

- নগদ প্রবাহ বাধ্যবাধকতা পূরণ করতে পারে না, যা ক্রমাগত ঋণ গ্রহণ বা BTC বিক্রয়ে বাধ্য করে।

- STRC প্রেফারেন্সগুলি একটি হার-চালিত মৃত্যুর সর্পিল তৈরি করে।

- MSCI অপসারণ $8.8B পর্যন্ত বাধ্যতামূলক বিক্রয় ট্রিগার করে।

- Q1 2026 এর মধ্যে, শুধুমাত্র তিনটি ফলাফল অবশিষ্ট থাকে — এবং বিটা (ধীর BTC লিকুইডেশন) হল ভিত্তি কেস।

পনজি-শৈলীর ইঞ্জিনের গঠন

স্ট্র্যাটেজি নিজেকে একটি বিটকয়েন ট্রেজারি কোম্পানি হিসাবে উপস্থাপন করে, কিন্তু এর আর্থিক তথ্য একটি অনেক কঠিন বাস্তবতার দিকে নির্দেশ করে। প্রতিষ্ঠানটি ২০২৫ সালের প্রথম নয় মাসে অপারেটিং নগদে $৪৫.৬ মিলিয়ন পুড়িয়েছে এবং সময়কালের শেষে মাত্র $৫৪.৩ মিলিয়ন ছিল — যা প্রায় এক মাসের পছন্দের লভ্যাংশ কভার করার জন্য যথেষ্ট। এমনকি সফটওয়্যার শাখা, যা অপারেশনটি অর্থায়ন করার কথা ছিল, বছরে প্রায় $৩৬৩ মিলিয়ন স্থূল লাভ উৎপাদন করে, যা $৬৪০ মিলিয়ন বার্ষিক লভ্যাংশ বিলের মাত্র ৫৬.৭% কভার করে।

এদিকে, কোম্পানিটি ২০২৫ সালে $19.5B সংগ্রহ করেছিল — যার কোনোটিই বৃদ্ধির জন্য যায়নি। এটি পুরানো দায়বদ্ধতা পরিষেবা এবং মেশিন চালু রাখতে আরও Bitcoin কেনার জন্য ব্যয়িত হয়েছিল।

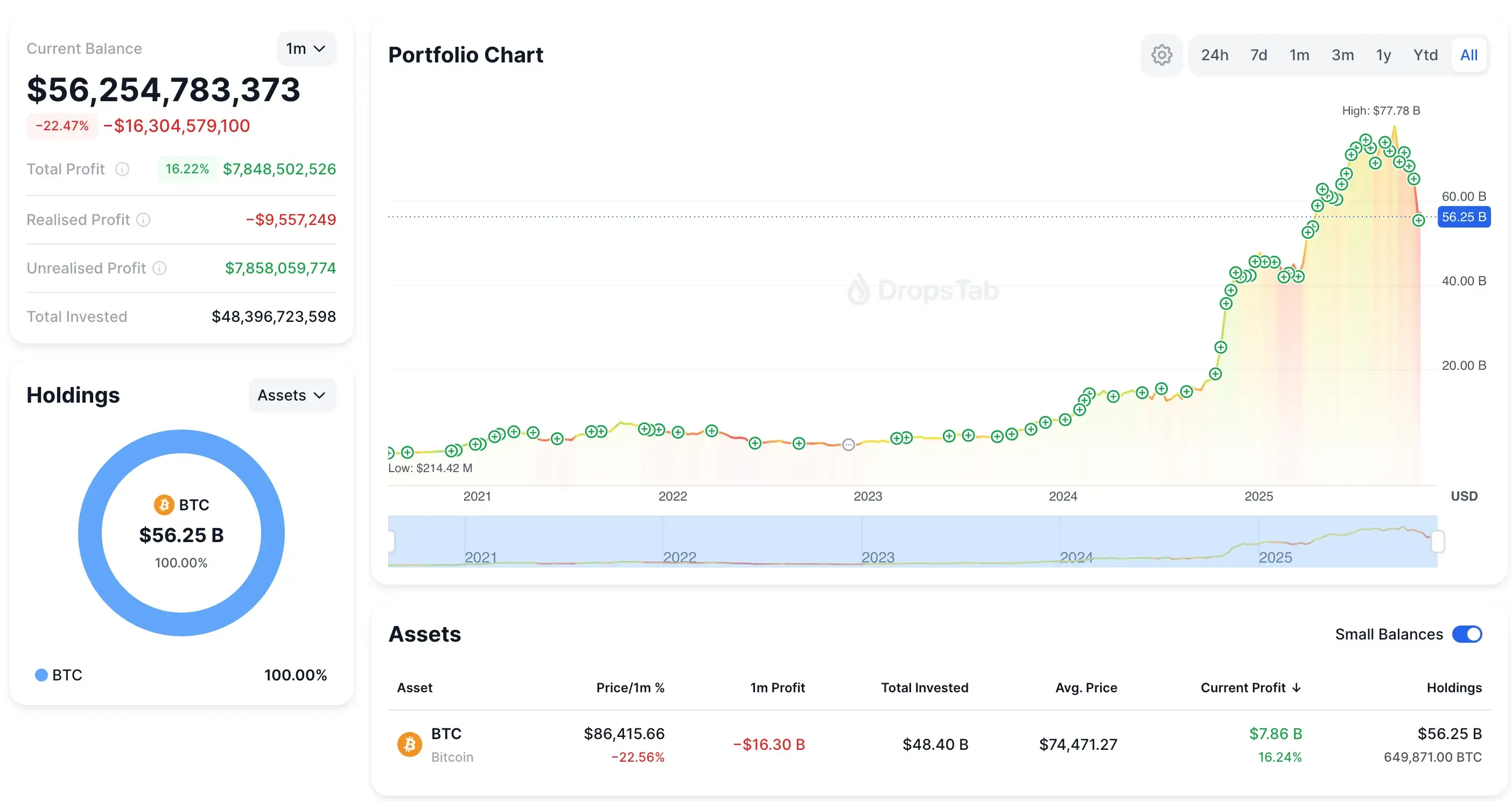

MicroStrategy এর ঝুঁকিপূর্ণ bitcoin জুয়া : 8,178 BTC (~$835M এ ~$102,171 এ)। পোর্টফোলিও এখন 649,871 BTC — যখন MSTR স্টক প্রায় ~40% কমে যায় এবং পোর্টফোলিও এক মাসে প্রায় ~$16B স্লাইড করে।

সবকিছু পুরানো দায়বদ্ধতা পরিষেবা এবং মেশিন চালু রাখতে আরও Bitcoin কেনার জন্য ব্যয় করা হয়েছিল। আমরা এই গতিশীলতা আগে আলোচনা করেছি MicroStrategy এর ঝুঁকিপূর্ণ bitcoin জুয়া — রূপান্তরযোগ্য, ইকুইটি ইস্যু এবং ক্রমবর্ধমান Bitcoin বাজির একই প্যাটার্ন $50B চিহ্নের অনেক আগেই দৃশ্যমান ছিল।

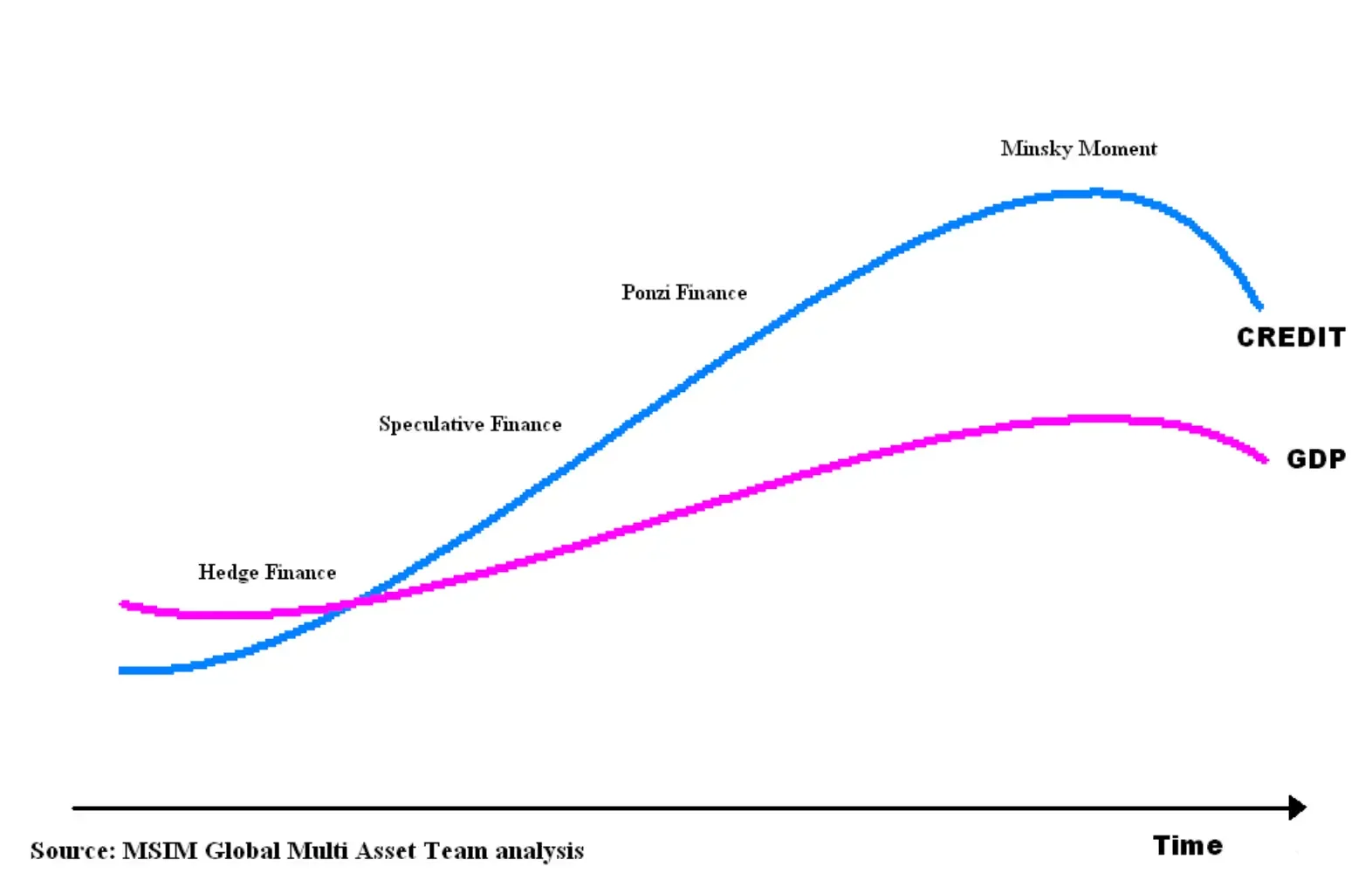

কৌশলের মডেলটি ফিট করে Minsky পঞ্জি ফাইন্যান্সের সংজ্ঞা — নগদ প্রবাহগুলি বাধ্যবাধকতাগুলি পূরণ করতে পারে না, তাই কোম্পানিকে বেঁচে থাকার জন্য ক্রমাগত ঋণ নিতে বা সম্পদ বিক্রি করতে হয়।

এবং একমাত্র লাইফলাইন যা এটিকে একত্রে ধরে রেখেছে — এর বিটকয়েন NAV এর উপরে ইক্যুইটি ইস্যু করা — তা অদৃশ্য হয়ে যাচ্ছে। প্রিমিয়াম ২০২৪ সালের শেষের দিকে ২.৭× থেকে ২০২৫ সালের নভেম্বরের মধ্যে প্রায় ১.১৬× এ নেমে এসেছে। সেই প্রিমিয়াম ছাড়া, মডেলটি সম্পূর্ণরূপে কাজ করা বন্ধ করে দেয়।

STRC মৃত্যুর সর্পিল

STRC বুদ্ধিমান হওয়ার কথা ছিল — একটি পরিবর্তনশীল হারের চিরস্থায়ী পছন্দের স্টক যা $100 প্যার এর কাছাকাছি থাকে কারণ ব্যবস্থাপনা মাসিক লভ্যাংশ সমন্বয় করতে পারে। কাগজে, এটি স্বয়ংক্রিয়ভাবে সংশোধন হয়। বাস্তবে, এটি কোম্পানির ব্যালেন্স শীটে সরাসরি লক্ষ্য করা একটি আর্থিক বুমেরাং।

হার নিজেই সমস্যাটি দেখায়। STRC এর বার্ষিক ফলন জুলাই ২০২৫ এ ৯.০% থেকে নভেম্বর পর্যন্ত ১০.৫% এ বৃদ্ধি পেয়েছে — মৌলিক বিষয়গুলিতে কোনও উন্নতি ছাড়াই ১৬৭ বেসিস পয়েন্ট বৃদ্ধি। এটি বৃদ্ধির একমাত্র কারণ হল STRC প্যার এর নিচে নেমে গিয়েছিল, যা ব্যবস্থাপনাকে পেআউট বাড়াতে বাধ্য করেছিল।

একবার আপনি লুপটি দেখলে, এটি না দেখা অসম্ভব হয়ে যায়:

- STRC $100 এর নিচে নেমে যায়

- লভ্যাংশ বৃদ্ধি পায়

- নগদ পোড়া বৃদ্ধি পায়

- বাজার উদ্বেগ পড়ে

- বিক্রি বৃদ্ধি পায়

- STRC আবারও পড়ে যায়

- পুনরাবৃত্তি

এটি সেই একই ধ্বংসাত্মক যুক্তি যা ২০০৮ সালে অকশন রেট সিকিউরিটিজ ভেঙে দিয়েছিল — একটি রেট মেকানিজম যা আত্মবিশ্বাস ভেঙে গেলে কিছুই স্থিতিশীল করে না।

এবং স্ট্র্যাটেজির “৭১ বছরের লভ্যাংশ কভারেজ” দাবি বাস্তব গণিতের অধীনে তাৎক্ষণিকভাবে ভেঙে পড়ে:

- 10,000 BTC/মাস বিক্রয় বর্তমান বাজার গভীরতাকে অভিভূত করবে

- মূল্য প্রভাব অরৈখিক (Kyle’s Lambda → বড় অর্ডারগুলি তারল্য ধ্বংস করে)

- ২১% ফেডারেল কর সঙ্গে সঙ্গে আয়ের এক পঞ্চমাংশ মুছে দেয়

- BTC বিক্রি NAV প্রিমিয়ামকে হত্যা করে, ইকুইটি ইস্যু বন্ধ করে দেয়

- সম্পদ লিকুইডেশন দ্বারা ঋণ চুক্তিগুলি সম্ভবত সক্রিয় হয়

STRC অর্থায়ন নয়। এটি একটি অস্থিরতা পরিবর্ধক — একটি যন্ত্র যা ক্ষুদ্র চাপকে বিপর্যয়কর নগদ বাধ্যবাধকতায় পরিণত করে। কোনো কার্যকরী ব্যবসা এই গণিত সহ্য করতে পারে না।

এবং যদি চাপ কোনোদিন Strategy-কে নীরবে বড় পরিমাণ বিক্রি করতে বাধ্য করে, ব্যবস্থা ইতিমধ্যেই তৈরি — আমরা দেখিয়েছি কীভাবে ১৬৫,৭০৯ BTC Fidelity-র ওমনিবাস কাস্টডিতে স্থানান্তরিত হয়েছে, যা কোম্পানিকে ৫০,০০০–১,০০,০০০ BTC অন-চেইন চিহ্ন ছাড়াই বিক্রি করার সুযোগ দেয়।

এমএসসিআই গিলোটিন: যান্ত্রিক ট্রিগার যা মডেলটি শেষ করে

১৫ জানুয়ারি, ২০২৬ প্রকৃত সময়সীমা। তখন MSCI সিদ্ধান্ত নেয় যে কোম্পানিগুলি তাদের ৫০% এর বেশি সম্পদ ক্রিপ্টোতে রাখে তারা তার গ্লোবাল ইনভেস্টেবল মার্কেট ইনডেক্স থেকে বাদ পড়বে কিনা। স্ট্র্যাটেজি ৭৭% BTC এক্সপোজারে বসে আছে, যা এটিকে সবচেয়ে সুস্পষ্ট অপসারণ প্রার্থী করে তোলে।

এবং বিপদটি আবেগপ্রবণ নয় — এটি যান্ত্রিক।

জেপিমর্গান অনুমান করছে শুধুমাত্র MSCI-সংযুক্ত তহবিল থেকে $2.8B বাধ্যতামূলক বিক্রয়। যখন আপনি Nasdaq-100, Russell 2000, FTSE, এবং বাকি প্যাসিভ মহাবিশ্ব যোগ করেন, সংখ্যা $8.8B এ পৌঁছায়। এই তহবিলগুলি "প্রতিক্রিয়া" করে না। তাদের বিক্রি করতেই হবে। এটি নিয়ম-ভিত্তিক লিকুইডেশন।

এটিই সেই স্থান যেখানে JPMorgan-এর ভূমিকা সমালোচনার সম্মুখীন হয়েছিল। MSCI ঘোষণার ঠিক পরে, JPM তার বছরের মধ্যে কৌশল সম্পর্কিত সবচেয়ে তীব্র মন্দাবাদী নোটগুলির একটি প্রকাশ করেছিল — এবং সময়টি ক্রিপ্টো-টুইটারে আগুন লাগিয়েছিল। ব্যাংকটি তার $8.8B আউটফ্লো অনুমান পুনরায় উল্লেখ করেছিল, তারপর শান্তভাবে তার ব্রোকারেজ প্ল্যাটফর্ম জুড়ে MSTR এক্সপোজারের জন্য মার্জিন প্রয়োজনীয়তা বাড়িয়েছিল। এটি একাই একটি ক্রমবর্ধমান অবনমন ট্রিগার করতে পারে: উচ্চতর মার্জিন → বাধ্যতামূলক ডেলেভারেজিং → আরও বিক্রয় → নিম্ন মূল্য → আরও মার্জিন কল।

এটি কি সমন্বিত আঘাত? এর কোনো প্রমাণ নেই — বেশিরভাগ অভিযোগ কেবল ক্রিপ্টো-টুইটার তার মতোই। কিন্তু জেপিএম-এর সময়, এর প্রতিবেদন এবং এর মার্জিন পরিবর্তনগুলি কৌশলের চারপাশের অস্থিতিশীলতাকে বাড়িয়ে তুলেছিল ঠিক যখন সূচক-প্রবাহের মেকানিক্স ইতিমধ্যেই এর বিরুদ্ধে ছিল।

এই অনুভূতি ক্রিপ্টো-টুইটারে ছড়িয়ে পড়তে শুরু করে, MSCI সিদ্ধান্ত এবং JPMorgan এর পদক্ষেপকে একটি বৃহত্তর “ব্যাংকিং বনাম Bitcoin” সংঘর্ষের অংশ হিসাবে চিত্রিত করে — একটি দৃষ্টিভঙ্গি যা কঠিন প্রমাণ দ্বারা সমর্থিত নয় কিন্তু তবুও ব্যাপকভাবে প্রচারিত হয়।

এরপর সেই বর্ণনা রাজনীতিতে ছড়িয়ে পড়ে, যেখানে এরিক ট্রাম্প প্রকাশ্যে দাবি করেন যে তার পরিবার প্রধান মার্কিন ব্যাংক দ্বারা ডিব্যাঙ্কড হয়েছে, যার মধ্যে জেপিমর্গানও রয়েছে — বিটকয়েনকে ঐতিহ্যবাহী অর্থনীতি থেকে পালানোর উপায় হিসেবে উপস্থাপন করে।

প্রতিক্রিয়া আরও বিস্তৃত হলো যখন উচ্চ-প্রোফাইল উদ্যোক্তারা এতে যোগ দিলেন, গ্রান্ট কার্ডোন খোলাখুলিভাবে অনুসারীদের তাদের JPMorgan অ্যাকাউন্ট বন্ধ করতে উৎসাহিত করলেন।

যখন ডমিনোগুলি পড়তে শুরু করে

কৌশলটি ২০২৪ সালের ডিসেম্বরে Nasdaq-100 এ ০.৪৭% ওজন সহ যোগ করা হয়েছিল, প্রায় $২.১B সংগ্রহ করে। বাদ দেওয়া কেবল সেই প্রবাহকে উল্টে দেয় — তাত্ক্ষণিকভাবে।

একবার সেই প্রথম ডমিনো পড়ে গেলে, শৃঙ্খল প্রতিক্রিয়া নির্মম হয়:

- জানুয়ারি ১৫: MSCI বলে “আউট”.

- ফেব্রুয়ারি: প্যাসিভ ফান্ডগুলি ব্যাপকভাবে লিকুইডেট করে.

- স্টকটি যান্ত্রিক চাপে পড়ে যায়.

- মার্কেট ক্যাপ সঙ্কুচিত হয় → NAV প্রিমিয়াম ভেঙে পড়ে.

- কোনো NAV প্রিমিয়াম নেই → ইকুইটি ইস্যু করা অসম্ভব হয়ে পড়ে.

- কোনো ইকুইটি ইস্যু নেই → আর কোনো Bitcoin কেনা হয় না.

- কোনো সঞ্চয় নেই → পুরো বর্ণনা মরে যায়.

- বর্ণনা ভেঙে যায় → বিবেচনামূলক বিনিয়োগকারীরা প্রস্থান করে.

$590B প্যাসিভ সম্পদের শাসনকারী সূচক নিয়মের উপর কোনো ব্যবস্থাপনা কৌশল নেই।

এবং MSCI এর যুক্তি সহজ: একটি কোম্পানি যার ব্যালেন্স শীটে ৭৭% বিটকয়েন এবং ত্রৈমাসিক সফটওয়্যার আয় মাত্র $১২৮.৭ মিলিয়ন, তা সফটওয়্যার কোম্পানির মতো আচরণ করে না। ASU 2023-08 বিটকয়েনের অবাস্তব লাভ এবং ক্ষতিকে সরাসরি নিট আয় হিসেবে অন্তর্ভুক্ত করার কারণে, স্ট্র্যাটেজি এখন একটি লিভারেজ বিটকয়েন বিনিয়োগ তহবিলের মতো রিপোর্ট করে।

MSCI এর দৃষ্টিকোণ থেকে, এটি একটি প্রযুক্তি শেয়ার নয় — এটি একটি শ্রেণীবিভাগের ত্রুটি।

কিন্তু স্ট্র্যাটেজির সিইও প্রকাশ্যে প্রতিক্রিয়া জানিয়েছেন, জোর দিয়ে বলেছেন যে কোম্পানিটি একটি পরিচালন ব্যবসা, কোনো ফান্ড নয় — যা MSCI এর শ্রেণীবিন্যাস যুক্তির সাথে সরাসরি বিরোধ করে।

বিভাগ ত্রুটি

কৌশলের মূল ভুলটি সহজ: এটি কর্পোরেট নিয়মের অধীনে পরিচালনা করার সময় সার্বভৌমের মতো আচরণ করার চেষ্টা করেছিল। সার্বভৌমরা দশকের পর দশক রিজার্ভ ধরে রাখতে পারে; কর্পোরেশনগুলি মাসে পরিমাপ করা পুনঃঅর্থায়ন চক্রের উপর নির্ভর করে। বিটকয়েন দীর্ঘমেয়াদী সম্পদ হিসাবে কাজ করে, কিন্তু কৌশলটি এটিকে স্বল্প-মেয়াদী দায়বদ্ধতা, মাসিক রিসেট রেট এবং একটি অর্থায়ন মডেলের সাথে যুক্ত করেছিল যা ইক্যুইটি প্রিমিয়াম অদৃশ্য হওয়ার মুহূর্তে ভেঙে পড়ে।

সেইলর নিজেই বারবার জোর দিয়েছেন যে বিটকয়েন শুধুমাত্র তখনই কাজ করে যখন আপনি অস্থিরতাকে উপেক্ষা করতে পারেন এবং বহু বছরের চক্রে চিন্তা করতে পারেন। এটাই ঠিক সেই এক জিনিস যা স্ট্র্যাটেজি আর করতে পারে না।

এটি বাস্তবায়নের সমস্যা নয় - এটি একটি কাঠামোগত অমিল। পুঁজিবাজারের উপর নির্ভর করে ক্রমাগত তারল্যের জন্য যখন বিটকয়েনে ৭৭% সম্পদ কেন্দ্রীভূত করা হয়, তখন স্ট্র্যাটেজি একটি আর্থিক কৌশল প্রয়োগ করেছিল যা শুধুমাত্র সার্বভৌম সময়সীমা এবং সার্বভৌম সরঞ্জাম সহ সত্তার জন্য কাজ করে। কর্পোরেশনগুলি সেগুলি পায় না। তারা নগদ প্রবাহ, জামানত প্রয়োজনীয়তা এবং সময়সীমা পায়। এ কারণেই গণিত ভেঙে পড়ে।

২০২৬ সালের প্রথম প্রান্তিকের সমাধান — পতনের তিনটি পথ

২০২৬ সালের শুরুর দিকে, স্ট্র্যাটেজির পুরো কাঠামো একটি কঠিন গাণিতিক সীমায় পৌঁছায়। মাত্র তিনটি বাস্তবসম্মত ফলাফল রয়েছে — প্রতিটি একই ভারসাম্যহীনতা সমাধানের একটি ভিন্ন উপায়।

আলফা (কম সম্ভাবনা)

MSCI তার নিয়ম বিলম্বিত বা শিথিল করে, কোম্পানিকে একটি সংক্ষিপ্ত জীবনরেখা দেয় — কিন্তু কাঠামোতে আসলে কিছুই ঠিক হয় না।

বেটা (সম্ভবত)

MSCI কৌশল সরিয়ে দেয়, প্যাসিভ ফান্ডগুলি বিলিয়ন ডলার ডাম্প করে, এবং কোম্পানিটি বাধ্য হয়ে বাধ্যবাধকতা পূরণের জন্য স্থির BTC বিক্রি করে। মডেলটি টিকে থাকে, কিন্তু বিটকয়েন-সংগ্রহের গল্পটি মরে যায়।

গামা (বিপদ অঞ্চল)

MSCI বাদ দেওয়া দুর্বল বাজারের সাথে সংঘর্ষ করে, পুনঃঅর্থায়ন সম্পূর্ণরূপে বন্ধ করে দেয় এবং একটি বিশাল ফায়ার-সেল লিকুইডেশনকে বাধ্য করে যা ইক্যুইটি এবং বিটকয়েন বাজারের একটি অংশ উভয়কেই ধ্বংস করে দেয়।

এবং এর মধ্যে একটি ঘটতে হবে তার কারণ সহজ: $54.3M নগদে, $640M বার্ষিক বাধ্যবাধকতা, একটি ভেঙে পড়া NAV প্রিমিয়াম, বাড়ছে STRC ফলন, এবং $8.8B জোরপূর্বক বিক্রয় সামনে। কৌশল ঋণ বাড়াতে পারে না, ইক্যুইটি ইস্যু করতে পারে না, এবং বিটকয়েন বিক্রি করতে পারে না থিসিস ধ্বংস না করে।

বেটা প্রিয়। গামা হল খাড়া। আলফা হল আশা।

উপসংহার

কৌশল একটি প্রতারণা নয় — এটি একটি কোম্পানি যা এমন একটি ব্যালেন্স-শীট ডিজাইনের ওজনের নিচে আটকে আছে যা তার নিজের গণিত টিকিয়ে রাখতে পারে না। খুব বেশি বিটকয়েন, খুব বেশি ঋণ, এবং একটি পতনশীল ইকুইটি প্রিমিয়াম পুরো মডেলটিকে এমন একটি ধ্রুব পুঁজি প্রবাহের উপর নির্ভরশীল করে ফেলেছে যা এটি আর অ্যাক্সেস করতে পারে না।

দিগন্তে $8.8B বাধ্যতামূলক MSCI বিক্রয় সহ, কাঠামো ভেঙে পড়ে, বিটকয়েন যা করে তা নির্বিশেষে। বাস্তবসম্মত ফলাফলগুলি সহজ: আলফা (একটি বিলম্ব) অসম্ভাব্য, বিটা (ধীর BTC লিকুইডেশন) হল বেস কেস, এবং গামা (বাধ্যতামূলক পতন) হল টেইল ঝুঁকি যা কেউ মূল্যায়ন করতে চায় না। কৌশলের ভাগ্য এখন বিশ্বাসের উপর নয়, যান্ত্রিকতার উপর নির্ভর করে — এবং যান্ত্রিকতা এমন একটি মডেলের দিকে নির্দেশ করে যা ধরে রাখতে পারে না।