Crypto

Ripple está expandiendo su producto a custodia y stablecoins

Ripple está avanzando más allá de los pagos. Con Ripple Custody y la stablecoin RLUSD, la empresa está construyendo una infraestructura regulada para bancos y fintechs, impulsando la adopción, la liquidez y un nuevo impulso para XRP en 2025.

Resumen Rápido

- Ripple Custody lanzado en oct 2024 con un crecimiento de clientes del 250% interanual

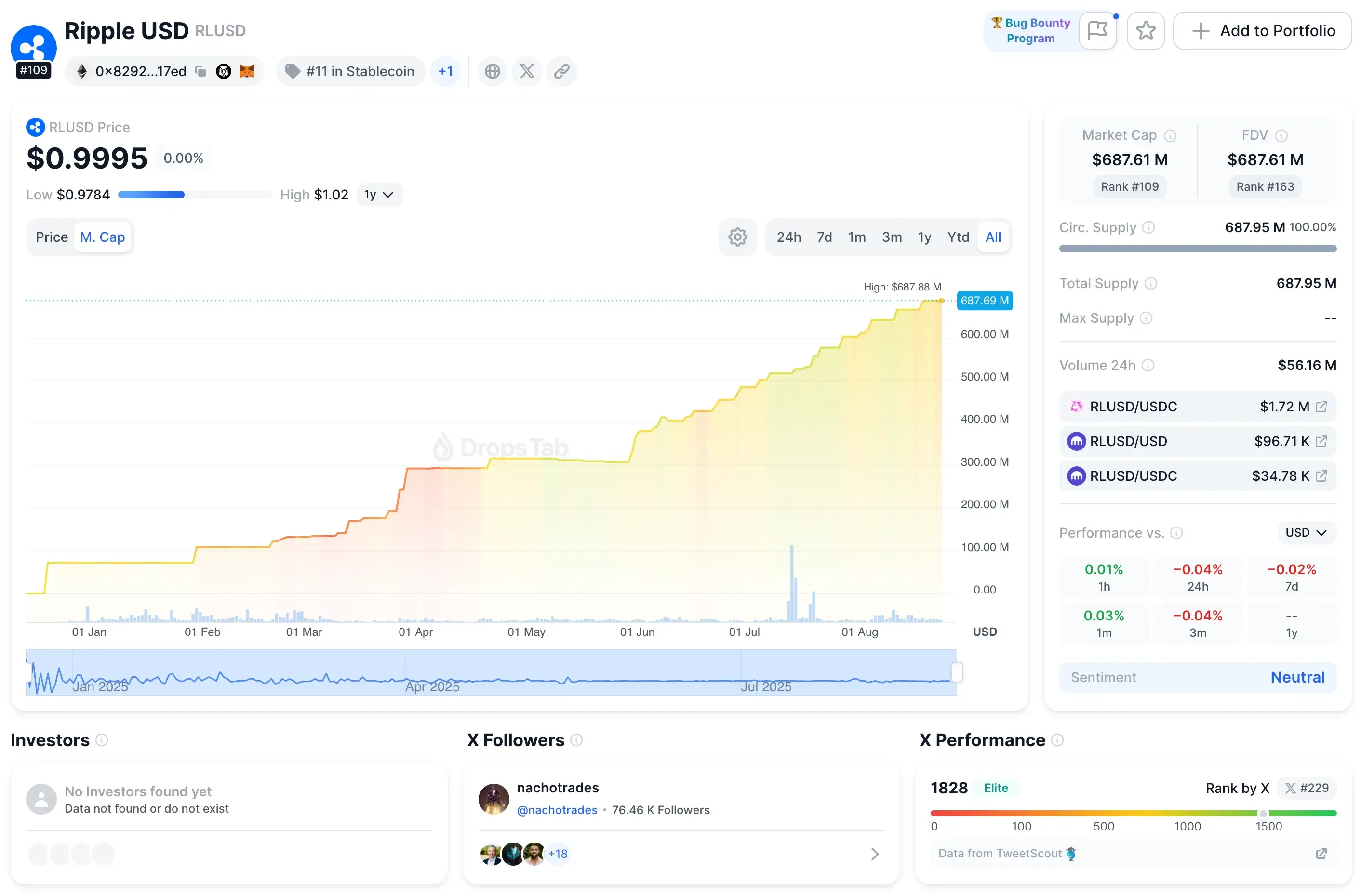

- La stablecoin RLUSD alcanzó una capitalización de mercado de $687.9M en ocho meses

- BNY Mellon nombrado custodio de reservas de RLUSD en julio 2025

- Demanda de la SEC cerrada en ago 2025 con un acuerdo de $125M

- Ripple solicitó una carta bancaria de la OCC, decisión esperada en oct 2025

Producto de Custodia de Ripple

Ripple Custody, lanzado en octubre de 2024, fue construido para bancos, gestores de activos y fintechs que necesitan almacenamiento de activos digitales sin comprometer el cumplimiento. La configuración se basa en módulos de seguridad de hardware, controles de acceso detallados y evaluación de transacciones impulsada por Elliptic. No se trata solo de custodia. Debido a que se conecta directamente al XRP Ledger (XRPL), los clientes pueden emitir o mover activos tokenizados y comerciar con ellos a través del DEX nativo del libro mayor. La red en sí procesa alrededor de 2.14 millones de transacciones al día, con tres cuartas partes de ellas finalizando en menos de cinco segundos. Esa velocidad importa cuando se mueve dinero de tamaño institucional.

El crecimiento ha sido pronunciado. Ripple dice que las inscripciones de clientes aumentaron un 250% año tras año desde el lanzamiento. Hoy en día, instituciones en más de 15 jurisdicciones, desde Suiza y Alemania hasta Singapur y Hong Kong, ya están utilizando el servicio. La lista incluye nombres como BBVA Switzerland, Societe Generale – FORGE, DBS y plataformas de negociación como RULEMATCH, Archax y Futureverse.

Asia se está convirtiendo en un campo de pruebas. En febrero de 2025, Ripple firmó un acuerdo con BDACS Korea, un custodio regulado, lo que abrió la puerta para la custodia y distribución de XRP en cumplimiento en Corea del Sur.

Ese enlace se conecta directamente con los intercambios dominantes del país — Upbit, Coinone, Korbit — incorporando efectivamente XRP y activos tokenizados en los canales institucionales locales.

Juntas, las piezas son claras: Ripple Custody no es solo otra bóveda de billetera. Se está posicionando como un puente institucional transfronterizo, cumpliendo con los estándares de cumplimiento mientras se aprovecha de los canales de liquidez de XRPL.

Moneda estable Ripple RLUSD

RLUSD (Ripple USD) es la stablecoin respaldada por el dólar estadounidense de Ripple, emitida a través de su subsidiaria fiduciaria bajo una carta de fideicomiso de propósito limitado de NYDFS. Se lanzó en vivo el 17 de diciembre de 2024, diseñada para estar completamente colateralizada con depósitos en dólares estadounidenses, bonos del Tesoro y equivalentes de efectivo. Para fortalecer la confianza, Ripple publica atestaciones mensuales de reservas de terceros. La elección de la supervisión de NYDFS no fue aleatoria: se considera el estándar de oro para la regulación de stablecoins, y Ripple se apoyó en ella para ganar la confianza institucional.

Como todas las stablecoins, RLUSD combina la velocidad nativa de las criptomonedas con la estabilidad fiduciaria, pero también hereda los beneficios y riesgos del sector en general, desde pagos eficientes hasta el escrutinio regulatorio, que hemos desglosado más en nuestro análisis de los pros y contras de las stablecoins.

La adopción llegó rápidamente. En ocho meses, la capitalización de mercado de RLUSD subió a aproximadamente $687.9 millones con un volumen de negociación diario alrededor de $67 millones. El token se difundió rápidamente en las principales plataformas: comenzando con Uphold, Bitso, MoonPay, Archax y CoinMENA, y luego expandiéndose a Bullish, Bitstamp, Mercado Bitcoin, Independent Reserve y Zero Hash.

Un hito importante siguió en julio de 2025 cuando BNY Mellon, el mayor custodio de activos del mundo con más de $53 billones bajo custodia, fue nombrado gerente de reservas para RLUSD. El banco ahora maneja el movimiento de reservas y la conversión entre RLUSD y USD, un fuerte respaldo para la credibilidad de la moneda.

Al mismo tiempo, la adopción se está extendiendo fuera de los mercados tradicionales: Trident Digital Tech Holdings con sede en Singapur anunció planes para asegurar licencias de stablecoin en varios países africanos y recaudar $500 millones para compras de tesorería de XRP, con el objetivo de acelerar la integración de RLUSD en los sistemas de pago africanos.

La utilidad ya es visible. Para mediados de 2025, la red de Liquidez Bajo Demanda de Ripple estaba procesando más de $1.3 billones en remesas trimestrales, con RLUSD desempeñando un papel central junto con XRP. La stablecoin también se está convirtiendo en la columna vertebral para los activos tokenizados:

Ondo Finance lanzó su fondo insignia de bonos del Tesoro de EE.UU. a corto plazo (OUSG) directamente en XRPL, con flujos de acuñación y redención sin problemas impulsados por RLUSD.

Esto posiciona el token de dólar de Ripple como tanto un carril de pagos como una capa de liquidación para la tokenización de activos del mundo real.

Impulsores institucionales

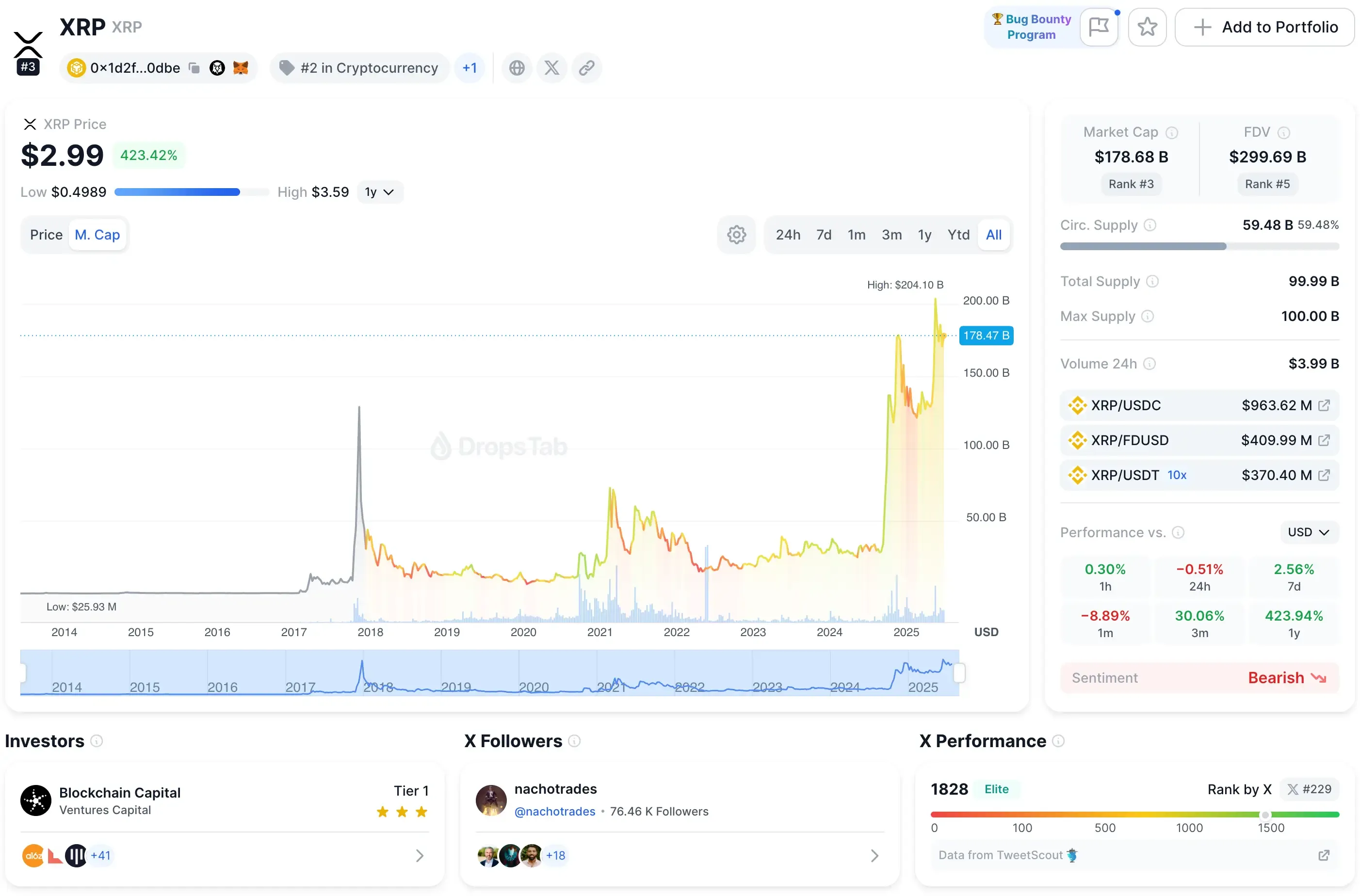

La claridad regulatoria ha sido la verdadera clave. En agosto de 2025, la SEC finalmente terminó su caso de larga duración contra Ripple, desestimando las apelaciones restantes y dejando una multa de $125 millones como el capítulo final. Esa decisión marcó el fin de años de incertidumbre en los tribunales. Igualmente importante, las decisiones de EE. UU. de 2023 a 2025 confirmaron que XRP no es un valor cuando se negocia en bolsas públicas, un punto que alivió la hesitación institucional en torno al uso tanto de XRP como de la suite más amplia de productos de Ripple.

Ripple no se detiene ahí. El 2 de julio de 2025, la empresa solicitó un estatuto de banco fiduciario nacional ante la Oficina del Contralor de la Moneda. La OCC tiene 120 días para responder, lo que establece un período de decisión alrededor de octubre. Si se aprueba el estatuto, Ripple estaría en posición de ofrecer servicios fiduciarios, custodia y emisión de stablecoins bajo supervisión federal, fusionando efectivamente la infraestructura cripto con los estándares bancarios tradicionales.

Por ahora, Ripple opera a través de su unidad fiduciaria en EE.UU. y emite RLUSD bajo la supervisión de NYDFS, dándole una base de cumplimiento primero. Ese marco regulatorio señala a las instituciones que los servicios de Ripple no son complementos experimentales, sino una infraestructura de nivel bancario lista para integrarse en las finanzas globales.

Paisaje competitivo: Ripple vs Coinbase, Circle, BitGo, Anchorage

Las apuestas de custodia y stablecoin de Ripple no existen en un vacío. Aterrizan justo en medio de un mercado ya dominado por nombres como Coinbase, BitGo, Anchorage, Tether y Circle. Las diferencias muestran dónde Ripple está tratando de abrirse camino.

Proveedores de custodia a observar

- Ripple Custody — lanzado en 2024. Demasiado nuevo para estadísticas significativas de AUM, pero ya cuenta con BBVA Suiza, SocGen-FORGE y DBS como clientes. Opera bajo un fideicomiso de NYDFS y se apoya en la integración de XRPL.

- Coinbase Custody — activo desde 2018, supervisando alrededor de $193 mil millones en activos a finales de 2023. Sirve a gigantes como BlackRock y Fidelity. También es el custodio principal para la mayoría de los ETFs de Bitcoin al contado en EE.UU.

- BitGo — fundado en 2013, uno de los primeros en impulsar la seguridad de firma múltiple. Proporciona custodia para intercambios y fondos, posicionándose como un custodio calificado.

- Anchorage Digital — autorizado a nivel federal como un banco de criptomonedas, lanzado en 2017. Protege decenas de miles de millones y tiene relaciones con Visa, Samsung y BlackRock. Su licencia OCC le da una ventaja regulatoria que pocos otros tienen.

En el lado de las stablecoins, RLUSD de Ripple tiene que competir contra los gigantes establecidos mientras intenta ganar a los usuarios institucionales que se preocupan por el cumplimiento.

Stablecoins lado a lado

- RLUSD (Ripple) — lanzado en 2024. Aproximadamente $687.9 millones de capitalización de mercado para agosto de 2025. Totalmente respaldado por depósitos en USD y Tesorerías, autorizado por NYDFS, y publica atestaciones mensuales de terceros.

- USDT (Tether) — el peso pesado con alrededor de $140 mil millones. En circulación desde 2014, respaldado por USD y equivalentes, pero aún criticado por su falta de auditorías completas.

- USDC (Circle) — alrededor de $42 mil millones en capitalización de mercado. Lanzado en 2018, respaldado por depósitos en USD, publica atestaciones mensuales, y también regulado por NYDFS.

- DAI (MakerDAO) — descentralizado por diseño, con una capitalización de ~$5.3 mil millones. Respaldado por colateral cripto como ETH, sobrecolateralizado, y totalmente transparente en la cadena.

La estrategia de Ripple parece un híbrido. En custodia, se asemeja al impulso de Coinbase por la confianza institucional pero agrega tokenización nativa de XRPL. En stablecoins, RLUSD se acerca más al modelo de USDC de Circle — totalmente respaldado, atestiguado y aprobado por reguladores — mientras se distancia de las preocupaciones de auditoría de Tether y la imprevisibilidad descentralizada de DAI.

Lo que la expansión de Ripple significa para las instituciones

El impulso de Ripple hacia la custodia y las stablecoins completa su pila de productos. Para los bancos y fintechs, el valor es obvio: custodia, pagos y rieles de liquidación, todo unido. Los activos pueden ser tokenizados en XRPL, las reservas aparcadas en una stablecoin regulada en USD, y las transferencias transfronterizas ejecutadas con una inmediatez casi instantánea. Es un bucle de ecosistema — Ripple Custody, RLUSD, XRPL — donde cada transacción de RLUSD retroalimenta las tarifas y la liquidez de XRP. No es de extrañar entonces que XRP ha aumentado en 2025, subiendo alrededor del 176% en lo que va del año.

Aún así, no todos están convencidos. Los críticos argumentan que el modelo de Ripple extrae valor en capas: vendiendo a instituciones, que luego descargan a minoristas, y señalan a inversores como SBI, que posee aproximadamente el 9% del capital de Ripple, como evidencia de la línea borrosa entre el respaldo corporativo y la utilidad del token.

Al mismo tiempo, el comportamiento de las ballenas muestra rotación de capital: alrededor de $56 millones en posiciones de XRP se trasladaron recientemente a Chainlink, con comerciantes apostando por su dominio en el mercado de oráculos de derivados de $11 billones.

Movimientos como este destacan cómo, incluso mientras Ripple construye rieles regulados, partes del mercado se protegen en infraestructuras competidoras.

La claridad regulatoria es la columna vertebral aquí. El caso de la SEC está cerrado, y la solicitud de carta bancaria de Ripple está en juego. NYDFS ya supervisa su brazo fiduciario, dando credibilidad a RLUSD en la misma liga que el USDC de Circle. Si la OCC aprueba la carta de Ripple este otoño, la compañía se convierte efectivamente en un banco nativo de cripto, no muy diferente de Coinbase o incluso BNY Mellon, pero con sus propios rieles de stablecoin adjuntos.

Para los comerciantes, esto significa más opciones: RLUSD junto a USDC y USDT en FX transfronterizo, diferenciales más ajustados, mayor liquidez. Para los inversores institucionales, la propuesta es más clara: una infraestructura completa y regulada que ya está en uso. Las mesas OTC están cambiando las transferencias de dólares a RLUSD, y algunos bancos están probando Ripple Custody para almacenar activos digitales. Las barreras de entrada siguen disminuyendo, que es exactamente lo que Ripple ha estado persiguiendo durante una década.