Crypto

El error matemático de 48 mil millones de dólares de Strategy

La estrategia intentó ejecutar una reserva de Bitcoin al estilo soberano en un balance corporativo. Ahora $48B en BTC, $16B en pasivos, una prima de NAV en colapso y la venta forzada de MSCI garantizan que las matemáticas se rompan a principios de 2026.

Descripción rápida

- La reserva de Bitcoin de Strategy no es una estafa, es un error de diseño en el balance general.

- El flujo de caja no puede cubrir las obligaciones, lo que obliga a un endeudamiento constante o ventas de BTC.

- Las preferentes de STRC crean una espiral de muerte impulsada por las tasas.

- La eliminación de MSCI desencadena hasta $8.8B en ventas forzadas.

- Para el primer trimestre de 2026, solo quedan tres resultados, y Beta (liquidación lenta de BTC) es el caso base.

Anatomía de un motor estilo Ponzi

Strategy se vende a sí misma como una empresa de tesorería de Bitcoin, pero sus finanzas apuntan a una realidad mucho más dura. La firma quemó $45.6M en efectivo operativo durante los primeros nueve meses de 2025 y terminó el período con solo $54.3M, apenas suficiente para cubrir un mes de dividendos preferentes. Incluso el brazo de software, que se suponía que financiaría la operación, solo produce alrededor de $363M al año en ganancia bruta, cubriendo solo el 56.7% de la factura anual de dividendos de $640M.

Mientras tanto, la empresa recaudó $19.5B en 2025, de los cuales nada fue destinado al crecimiento. Todo se destinó a atender pasivos antiguos y comprar más Bitcoin para mantener la máquina en funcionamiento.

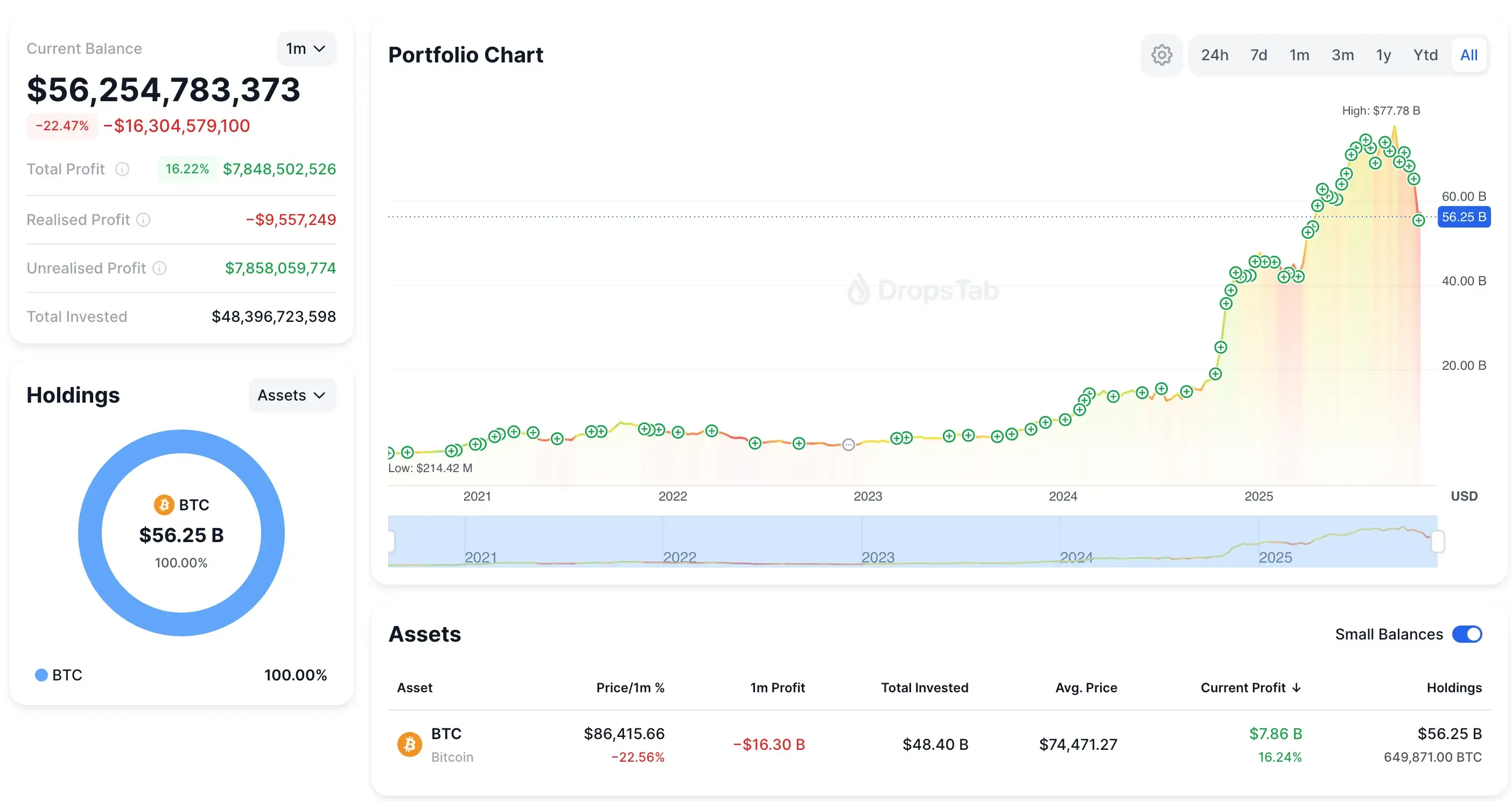

Última adquisición de BTC de Strategy: 8,178 BTC (~$835M a ~$102,171). El portafolio ahora tiene 649,871 BTC — mientras que las acciones de MSTR caen ~40% y el portafolio se desliza ~$16B en un mes.

Todo se destinó a atender pasivos antiguos y a comprar más Bitcoin para mantener la máquina en funcionamiento. Cubrimos esta dinámica antes en la arriesgada apuesta de microstrategy por bitcoin— el mismo patrón de convertibles, emisión de acciones y apuestas crecientes en Bitcoin ya era visible mucho antes de la marca de $50B.

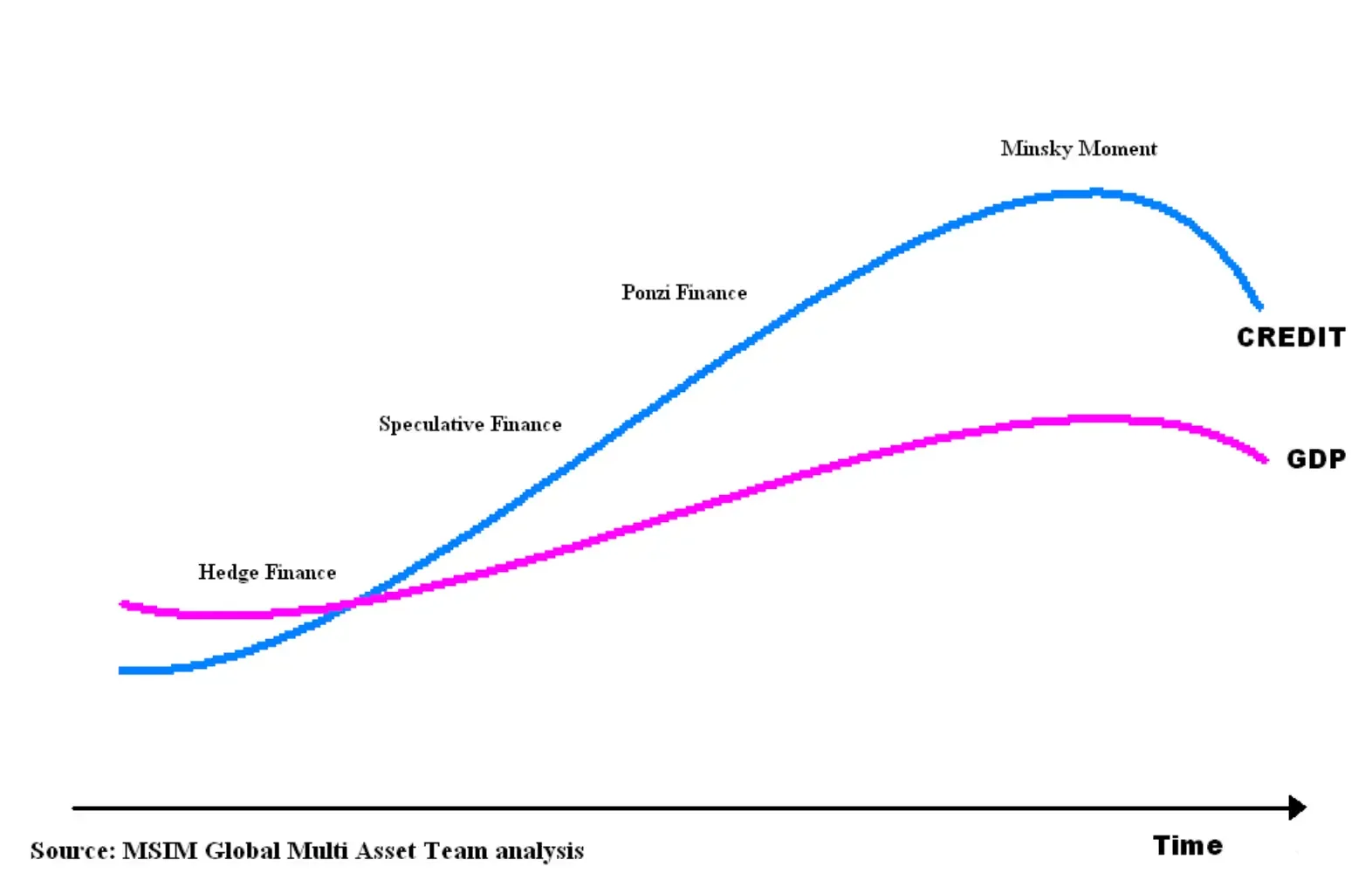

El modelo de la estrategia se ajusta a la definición de Minsky de finanzas Ponzi: los flujos de efectivo no pueden cubrir las obligaciones, por lo que la empresa debe pedir prestado o vender activos constantemente para sobrevivir.

Y la única tabla de salvación que lo mantiene unido — emitir acciones por encima de su NAV de Bitcoin — está desapareciendo. La prima colapsó de 2.7× a finales de 2024 a aproximadamente 1.16× para noviembre de 2025. Sin esa prima, el modelo deja de funcionar por completo.

La espiral de muerte de STRC

STRC estaba destinado a ser inteligente: una acción preferente perpetua de tasa variable que se mantiene cerca de $100 de valor nominal porque la administración puede ajustar el dividendo mensualmente. En teoría, se autocorrige. En realidad, es un boomerang financiero dirigido directamente al balance de la empresa.

La tasa en sí muestra el problema. El rendimiento anual de STRC saltó del 9.0% en julio de 2025 al 10.5% en noviembre, un aumento de 167 puntos básicos sin mejora en los fundamentos. La única razón por la que aumentó es porque STRC cayó por debajo del valor nominal, lo que obligó a la administración a aumentar los pagos.

Una vez que ves el bucle, es imposible dejar de verlo:

- STRC cae por debajo de $100

- El dividendo se incrementa

- El consumo de efectivo se dispara

- El mercado percibe angustia

- Aumentan las ventas

- STRC cae de nuevo

- Repetir

Es la misma lógica de bucle de fatalidad que rompió los Valores de Tasa de Subasta en 2008: un mecanismo de tasa que no estabiliza nada una vez que la confianza se quiebra.

Y la afirmación de Strategy de "71 años de cobertura de dividendos" se derrumba instantáneamente bajo matemáticas reales:

- Las ventas de 10,000 BTC/mes abrumarían la profundidad actual del mercado

- El impacto en el precio es no lineal (Lambda de Kyle → grandes órdenes detonan la liquidez)

- El impuesto federal del 21% borra una quinta parte de los ingresos inmediatamente

- Vender BTC elimina la prima NAV, eliminando la emisión de acciones

- Es probable que los convenios de deuda se activen por la liquidación de activos

STRC no es financiamiento. Es un amplificador de volatilidad: una máquina que convierte el estrés menor en obligaciones catastróficas de efectivo. Ningún negocio operativo puede sobrevivir a esta matemática.

Y si la presión llega a obligar a Strategy a descargar posición en silencio, la estructura ya está lista — explicamos cómo 165.709 BTC fueron movidos a la custodia ómnibus de Fidelity, dándole a la empresa una vía limpia para vender entre 50.000 y 100.000 BTC sin dejar rastros on-chain.

La Guillotina MSCI: El Disparador Mecánico Que Termina el Modelo

15 de enero de 2026 es la fecha límite real. Es entonces cuando MSCI decide si las empresas con más del 50% de sus activos en criptomonedas son expulsadas de sus Índices de Mercado Invertible Global. La estrategia se encuentra en un 77% de exposición a BTC, lo que la convierte en el candidato más obvio para la eliminación.

Y el peligro no es emocional, es mecánico.

JPMorgan estima $2.8B en ventas forzadas solo de fondos vinculados a MSCI. Cuando se suma Nasdaq-100, Russell 2000, FTSE y el resto del universo pasivo, el número salta a $8.8B. Estos fondos no "reaccionan." Deben vender. Es una liquidación basada en reglas.

Aquí es también donde el papel de JPMorgan atrajo críticas. Justo después del anuncio de MSCI, JPM lanzó una de sus notas bajistas más agudas sobre Strategy en años, y el momento encendió a cripto-Twitter. El banco reiteró su estimación de salida de $8.8B, luego aumentó silenciosamente los requisitos de margen para MSTR exposición en su plataforma de corretaje. Eso solo puede desencadenar una liquidación en cascada: mayor margen → desapalancamiento forzado → más ventas → menor precio → más llamadas de margen.

¿Es un ataque coordinado? No hay pruebas, la mayoría de las acusaciones son solo cripto-Twitter siendo cripto-Twitter. Pero el momento de JPM, su informe y sus cambios de margen sí amplificaron la inestabilidad alrededor de Strategy justo cuando la mecánica de flujo del índice ya estaba en su contra.

Este sentimiento comenzó a difundirse en cripto-Twitter, enmarcando la decisión de MSCI y las acciones de JPMorgan como parte de un conflicto más amplio de “banca vs Bitcoin”, una visión no respaldada por evidencia sólida pero ampliamente difundida de todos modos.

La narrativa luego se extendió a la política, con Eric Trump afirmando públicamente que su familia había sido desbancarizada por los principales bancos de EE.UU., incluido JPMorgan, presentando Bitcoin como una escapatoria de las finanzas tradicionales.

La reacción se amplió cuando empresarios de alto perfil se unieron, con Grant Cardone instando abiertamente a sus seguidores a cerrar sus cuentas en JPMorgan.

Cuando los dominós comienzan a caer

La estrategia se agregó al Nasdaq-100 en diciembre de 2024 con un peso del 0.47%, atrayendo alrededor de $2.1B. La exclusión simplemente revierte ese flujo — instantáneamente.

Una vez que cae ese primer dominó, la reacción en cadena es brutal:

- 15 de enero: MSCI dice “fuera”.

- Febrero: los fondos pasivos liquidan en masa.

- La acción cae bajo presión mecánica.

- La capitalización de mercado se reduce → la prima del NAV colapsa.

- Sin prima del NAV → la emisión de acciones se vuelve imposible.

- Sin emisión de acciones → no más compras de Bitcoin.

- Sin acumulación → toda la narrativa muere.

- La narrativa se rompe → los inversores discrecionales salen.

No hay ninguna estrategia de gestión que anule las reglas del índice que gobiernan $590B en activos pasivos.

Y la lógica de MSCI es simple: una empresa con el 77% de su balance general en Bitcoin y solo $128.7M en ingresos trimestrales de software no se comporta como una empresa de software. Con ASU 2023-08 empujando las ganancias y pérdidas no realizadas de Bitcoin directamente al ingreso neto, Strategy ahora informa exactamente como un fondo de inversión apalancado en Bitcoin.

Desde la perspectiva de MSCI, esto no es una acción tecnológica, es un error de clasificación.

Pero el CEO de Strategy respondió públicamente, insistiendo en que la empresa es un negocio operativo, no un fondo, una postura que choca directamente con la lógica de clasificación de MSCI.

El error de categoría

El error central de la estrategia es simple: intentó actuar como un soberano mientras operaba bajo reglas corporativas. Los soberanos pueden mantener reservas durante décadas; las corporaciones viven en ciclos de refinanciamiento medidos en meses. Bitcoin funciona como un activo a largo plazo, pero la estrategia lo emparejó con pasivos de corta duración, tasas de reinicio mensuales y un modelo de financiamiento que colapsa en el momento en que desaparece la prima de equidad.

Saylor mismo ha enfatizado repetidamente que Bitcoin solo funciona cuando puedes ignorar la volatilidad y pensar en ciclos de varios años. Eso es exactamente lo que Estrategia ya no puede hacer.

Esto no es un problema de ejecución, es una desalineación estructural. Al concentrar el 77% de los activos en Bitcoin mientras se depende de los mercados de capital para la liquidez constante, Strategy intentó una estrategia monetaria que solo funciona para entidades con marcos de tiempo soberanos y herramientas soberanas. Las corporaciones no obtienen eso. Obtienen flujo de caja, requisitos de garantía y plazos. Por eso las matemáticas fallan.

Resolución Q1 2026 — Tres Caminos hacia el Colapso

Para principios de 2026, toda la estructura de Strategy alcanza un límite matemático estricto. Solo hay tres resultados realistas, cada uno una forma diferente de resolver el mismo desequilibrio.

Alpha (baja probabilidad)

MSCI retrasa o suaviza su regla, dando a la empresa un breve respiro, pero nada en la estructura realmente se arregla.

Beta (muy probablemente)

MSCI elimina la Estrategia, los fondos pasivos descargan miles de millones, y la empresa se ve obligada a vender BTC de manera constante solo para cumplir con las obligaciones. El modelo sobrevive, pero la historia de acumulación de Bitcoin muere.

Gamma (zona de peligro)

La exclusión de MSCI choca con mercados débiles, cortando completamente el refinanciamiento y forzando una liquidación masiva de venta rápida que colapsa tanto el mercado de acciones como parte del mercado de Bitcoin.

Y la razón por la que debe suceder una de estas cosas es simple: $54.3M en efectivo, $640M en obligaciones anuales, una prima NAV aplastada, rendimientos STRC en aumento y $8.8B de ventas forzadas por delante. La estrategia no puede aumentar la deuda, no puede emitir acciones y no puede vender Bitcoin sin detonar la tesis.

Beta es el favorito. Gamma es el precipicio. Alpha es la esperanza.

Conclusión

La estrategia no es una estafa, es una empresa aplastada bajo el peso de un diseño de balance que no puede sobrevivir a sus propios números. Demasiado Bitcoin, demasiada deuda y una prima de equidad en colapso han dejado todo el modelo dependiente de entradas de capital constantes a las que ya no puede acceder.

Con $8.8B de ventas forzadas de MSCI en el horizonte, la estructura se rompe sin importar lo que haga Bitcoin. Los resultados realistas son simples: Alfa (un retraso) es poco probable, Beta (liquidación lenta de BTC) es el caso base, y Gamma (colapso forzado) es el riesgo extremo que nadie quiere valorar. El destino de la estrategia ahora depende de la mecánica, no de la creencia, y la mecánica apunta a un modelo que no puede sostenerse.