Crypto

Strategy की 48 अरब डॉलर की गणितीय गलती

एक रणनीति ने एक कॉर्पोरेट बैलेंस शीट पर एक संप्रभु-शैली बिटकॉइन रिजर्व चलाने की कोशिश की। अब $48B BTC में, $16B देनदारियों में, एक गिरती हुई NAV प्रीमियम, और मजबूर MSCI बिक्री गारंटी देती है कि गणित 2026 की शुरुआत में टूट जाएगा।

त्वरित अवलोकन

- रणनीति का बिटकॉइन रिजर्व एक घोटाला नहीं है — यह एक बैलेंस-शीट डिज़ाइन त्रुटि है।

- नकदी प्रवाह दायित्वों को कवर नहीं कर सकता, जिससे निरंतर उधार या BTC बिक्री के लिए मजबूर होना पड़ता है।

- STRC पसंदीदा एक दर-चालित मृत्यु सर्पिल बनाते हैं।

- MSCI हटाने से $8.8B तक की मजबूर बिक्री होती है।

- Q1 2026 तक, केवल तीन परिणाम शेष हैं — और बीटा (धीमी BTC परिसमापन) आधार मामला है।

पोंजी-शैली इंजन की शारीरिक रचना

Strategy ने खुद को एक Bitcoin ट्रेजरी कंपनी के रूप में बेचा है, लेकिन इसकी वित्तीय स्थिति एक बहुत कठिन वास्तविकता की ओर इशारा करती है। फर्म ने 2025 के पहले नौ महीनों में संचालन नकदी में $45.6M जला दिया और अवधि को समाप्त कर दिया केवल $54.3M के साथ — मुश्किल से एक महीने के पसंदीदा डिविडेंड को कवर करने के लिए पर्याप्त। यहां तक कि सॉफ्टवेयर शाखा, जिसे ऑपरेशन को फंड करना था, केवल $363M प्रति वर्ष सकल लाभ में उत्पन्न करती है, जो $640M वार्षिक डिविडेंड बिल का केवल 56.7% कवर करती है।

इस बीच, कंपनी ने 2025 में $19.5B जुटाए — जिसमें से कोई भी वृद्धि के लिए नहीं गया। यह सब पुरानी देनदारियों की सेवा करने और मशीन को चालू रखने के लिए अधिक Bitcoin खरीदने में चला गया।

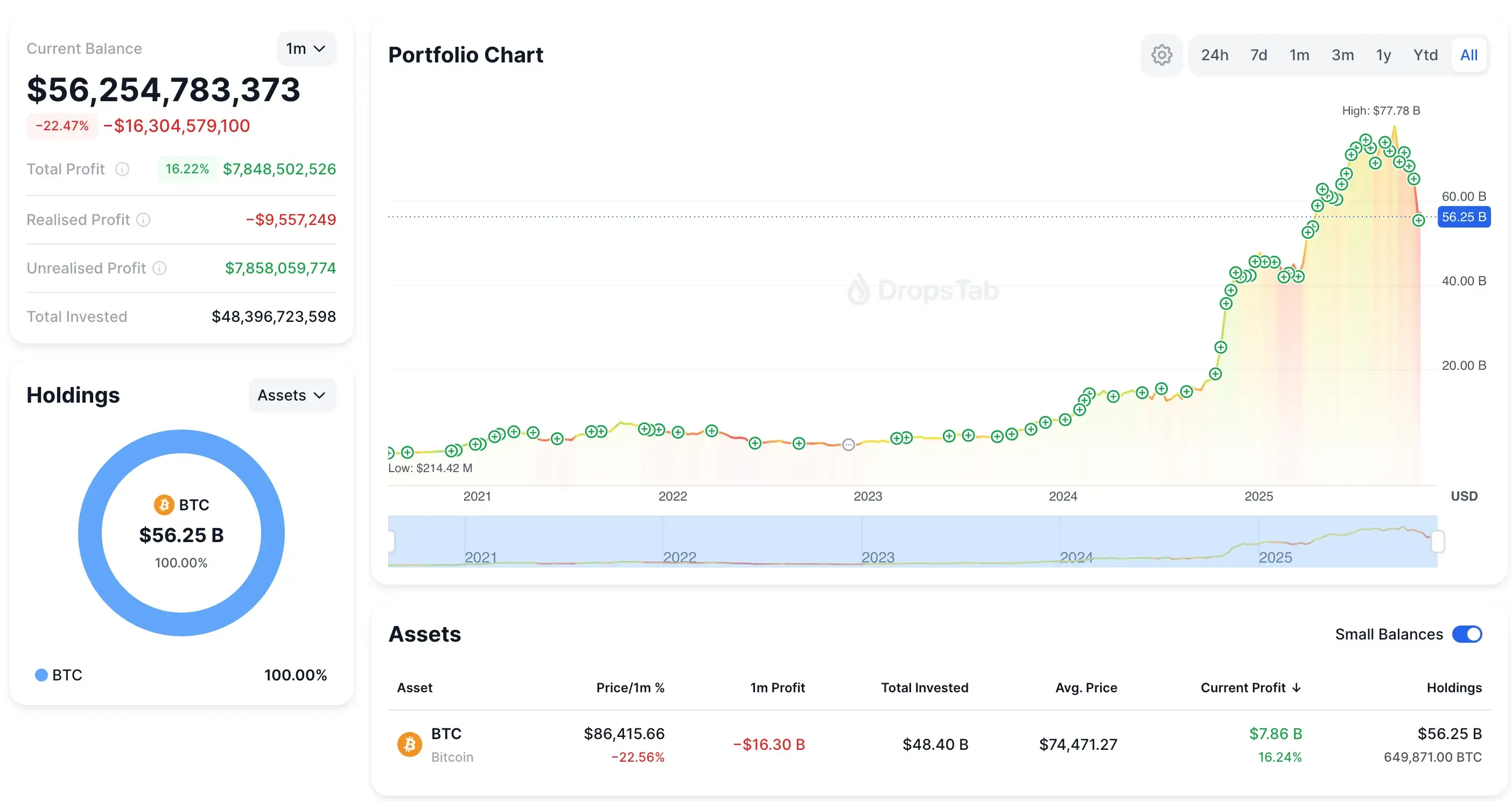

strategy की नवीनतम BTC खरीद: 8,178 BTC (~$835M at ~$102,171). Portfolio now 649,871 BTC — while MSTR stock drops ~40% and the portfolio slides by ~$16B in a month.

यह सब पुरानी देनदारियों की सेवा करने और मशीन को चलाने के लिए अधिक Bitcoin खरीदने में चला गया। हमने इस गतिशीलता को पहले microstrategy की जोखिम भरी बिटकॉइन बाज़ीमें कवर किया था — परिवर्तनीय, इक्विटी जारी करने, और बढ़ते Bitcoin दांव का वही पैटर्न $50B के निशान से बहुत पहले ही दिखाई दे रहा था।

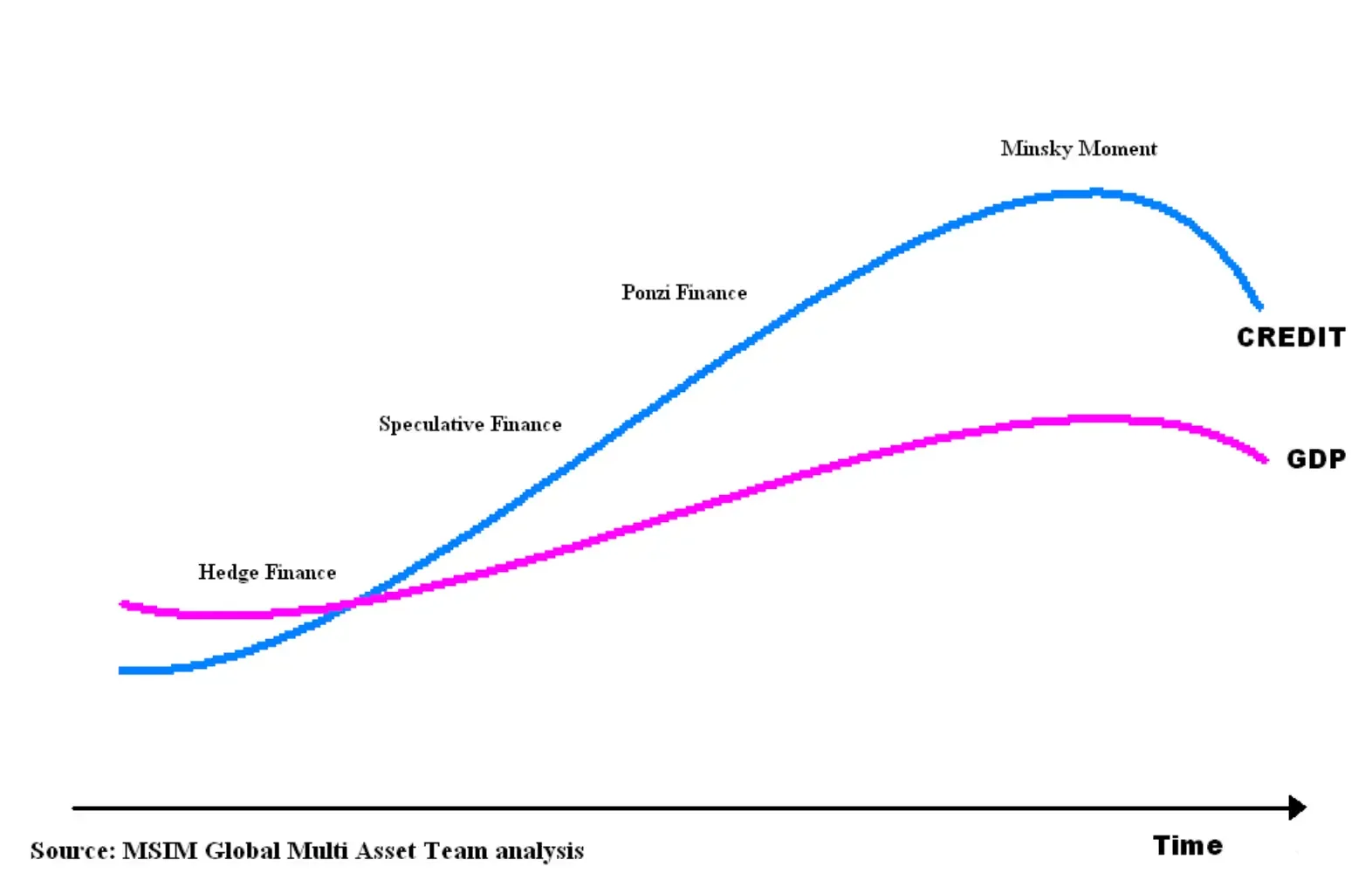

की रणनीति का मॉडल फिट बैठता है Minsky पोंजी वित्त की परिभाषा — नकदी प्रवाह दायित्वों को कवर नहीं कर सकते, इसलिए कंपनी को जीवित रहने के लिए लगातार उधार लेना या संपत्ति बेचना पड़ता है।

और इसे एक साथ रखने वाली एकमात्र जीवन रेखा — इसके Bitcoin NAV से ऊपर इक्विटी जारी करना — गायब हो रही है। प्रीमियम 2024 के अंत में 2.7× से गिरकर नवंबर 2025 तक लगभग 1.16× हो गया। उस प्रीमियम के बिना, मॉडल पूरी तरह से काम करना बंद कर देता है।

STRC डेथ स्पाइरल

STRC था — एक परिवर्तनीय-दर स्थायी पसंदीदा स्टॉक जो प्रबंधन मासिक लाभांश समायोजित कर सकता है क्योंकि $100 अंक के पास रहता है। कागज पर, यह आत्म-सुधार है। वास्तव में, यह कंपनी की बैलेंस शीट पर सीधा वित्तीय बूमरैंग है।

दर स्वयं समस्या दिखाता है। STRC की वार्षिक उपज जुलाई 2025 में 9.0% से नवंबर तक 10.5% तक बढ़ गई — 167 bps की वृद्धि बिना किसी मौलिक सुधार के। इसका एकमात्र कारण यह है कि STRC पार से नीचे गिर गया, जिससे प्रबंधन को भुगतान बढ़ाने के लिए मजबूर होना पड़ा।

एक बार जब आप लूप देखते हैं, तो इसे अनदेखा करना असंभव है:

- STRC $100 से नीचे गिरता है

- लाभांश बढ़ाया जाता है

- नकद जलना बढ़ता है

- बाजार संकट पढ़ता है

- बिक्री बढ़ती है

- STRC फिर से गिरता है

- दोहराना

यह वही कयामत-लूप तर्क है जिसने 2008 में नीलामी दर प्रतिभूतियों को तोड़ दिया - एक दर तंत्र जो एक बार विश्वास टूटने पर कुछ भी स्थिर नहीं करता।

और Strategy का "71 वर्षों की लाभांश कवरेज" दावा वास्तविक गणित के तहत तुरंत ध्वस्त हो जाता है:

- 10,000 BTC/month बिक्री वर्तमान बाजार की गहराई को प्रभावित करेगी

- मूल्य प्रभाव गैर-रैखिक है (काइल का लैम्ब्डा → बड़े आदेश तरलता को नष्ट करते हैं)

- 21% संघीय कर तुरंत आय का पांचवां हिस्सा मिटा देता है

- BTC बेचने से NAV प्रीमियम समाप्त हो जाता है, जिससे इक्विटी जारी करना समाप्त हो जाता है

- ऋण अनुबंध संपत्ति परिसमापन द्वारा संभवतः ट्रिगर होते हैं

STRC isn’t financing. यह एक अस्थिरता प्रवर्धक है — एक मशीन जो मामूली तनाव को विनाशकारी नकद दायित्वों में बदल देती है। कोई भी संचालन व्यवसाय इस गणित को सहन नहीं कर सकता।

और यदि दबाव कभी Strategy को चुपचाप बड़ी मात्रा बेचने पर मजबूर करता है, तो सेटअप पहले से तैयार है — हमने समझाया है कि 165,709 BTC कैसे Fidelity की ओम्निबस कस्टडी में शिफ्ट हुए, जिससे कंपनी 50,000–100,000 BTC बिना ऑन-चेन निशान छोड़े बेच सकती है।

एमएससीआई गिलोटिन: यांत्रिक ट्रिगर जो मॉडल को समाप्त करता है

15 जनवरी, 2026 वास्तविक समय सीमा है। तभी MSCI निर्णय लेता है क्या क्रिप्टो में 50% से अधिक संपत्ति रखने वाली कंपनियों को इसके Global Investable Market Indexes से बाहर कर दिया जाएगा। Strategy 77% BTC एक्सपोजर पर बैठता है, जिससे यह सबसे स्पष्ट हटाने का उम्मीदवार बनता है।

और खतरा भावनात्मक नहीं है — यह यांत्रिक है।

JPMorgan $2.8B MSCI-linked hi. hi hi Nasdaq-100, Russell 2000, FTSE, hi hi hi hi $8.8B. hi hi hi “react.” hi hi hi hi hi hi.

यह भी वह जगह है जहाँ JPMorgan की भूमिका ने गर्मी खींची। MSCI घोषणा के तुरंत बाद, JPM ने वर्षों में Strategy पर अपने सबसे तेज़ मंदी के नोट्स में से एक जारी किया - और समय ने क्रिप्टो-ट्विटर को आग लगा दी। बैंक ने अपने $8.8B आउटफ्लो अनुमान को दोहराया, फिर चुपचाप अपने ब्रोकरेज प्लेटफॉर्म पर MSTR एक्सपोज़र के लिए मार्जिन आवश्यकताओं को बढ़ा दिया। यह अकेले एक कैस्केडिंग अनवाइंड को ट्रिगर कर सकता है: उच्च मार्जिन → मजबूर डीलिवरेजिंग → अधिक बिक्री → कम कीमत → अधिक मार्जिन कॉल।

यह एक समन्वित हमला है? कोई सबूत नहीं है - अधिकांश आरोप सिर्फ क्रिप्टो-ट्विटर होने के नाते क्रिप्टो-ट्विटर हैं। लेकिन JPM का समय, इसकी रिपोर्ट, और इसके मार्जिन परिवर्तन ने रणनीति के चारों ओर अस्थिरता को बढ़ा दिया जब सूचकांक-प्रवाह यांत्रिकी पहले से ही इसके खिलाफ खड़ी थी।

यह भावना क्रिप्टो-ट्विटर पर फैलने लगी, MSCI के निर्णय और JPMorgan की कार्रवाइयों को व्यापक "बैंकिंग बनाम Bitcoin" संघर्ष का हिस्सा बताते हुए — एक दृष्टिकोण जो ठोस सबूतों द्वारा समर्थित नहीं है लेकिन फिर भी व्यापक रूप से प्रसारित हुआ।

फिर कहानी राजनीति में फैल गई, जिसमें एरिक ट्रम्प ने सार्वजनिक रूप से दावा किया कि उनके परिवार को प्रमुख अमेरिकी बैंकों द्वारा डेबैंक किया गया था, जिसमें जेपी मॉर्गन भी शामिल है — बिटकॉइन को पारंपरिक वित्त से बचने के रूप में प्रस्तुत करते हुए।

प्रतिक्रिया और तेज़ हो गई जब मशहूर उद्यमी भी शामिल हो गए — ग्रांट कार्डोन ने तो अपने फ़ॉलोअर्स से खुलेआम अपने JPMorgan खाते बंद करने की अपील की।

जब डोमिनोज़ गिरने लगते हैं

रणनीति को दिसंबर 2024 में Nasdaq-100 में 0.47% वजन के साथ जोड़ा गया था, जिससे लगभग $2.1B आया। बहिष्करण बस उस प्रवाह को उलट देता है - तुरंत।

जैसे ही पहला डोमिनो गिरता है, उसके बाद की श्रृंखला प्रतिक्रिया बेहद कठोर होती है:

- 15 जनवरी: MSCI कहता है 'बाहर'.

- फरवरी: निष्क्रिय फंड बड़े पैमाने पर परिसमापन करते हैं.

- स्टॉक यांत्रिक दबाव के तहत गिरता है.

- बाजार पूंजीकरण सिकुड़ता है → NAV प्रीमियम ध्वस्त हो जाता है.

- कोई NAV प्रीमियम नहीं → इक्विटी जारी करना असंभव हो जाता है.

- कोई इक्विटी जारी नहीं → कोई और Bitcoin खरीद नहीं.

- कोई संचय नहीं → पूरी कथा मर जाती है.

- कथा टूटती है → विवेकाधीन निवेशक बाहर निकलते हैं.

प्रबंधन रणनीति नहीं है जो $590B निष्क्रिय परिसंपत्तियों को नियंत्रित करने वाले सूचकांक नियमों को ओवरराइड करती है।

और MSCI का तर्क सरल है: एक कंपनी जिसका 77% बैलेंस शीट बिटकॉइन में है और केवल $128.7M तिमाही सॉफ्टवेयर राजस्व में है, वह सॉफ्टवेयर कंपनी की तरह व्यवहार नहीं करती। ASU 2023-08 के साथ बिटकॉइन के अप्राप्त लाभ और हानि को सीधे शुद्ध आय में धकेलते हुए, Strategy अब बिल्कुल एक लीवर्ड बिटकॉइन निवेश फंड की तरह रिपोर्ट करता है।

MSCI के दृष्टिकोण से, यह एक तकनीकी स्टॉक नहीं है — यह एक वर्गीकरण त्रुटि है।

लेकिन Strategy के CEO ने सार्वजनिक रूप से प्रतिक्रिया दी, यह जोर देते हुए कि कंपनी एक परिचालन व्यवसाय है, न कि एक फंड — एक दृष्टिकोण जो MSCI के वर्गीकरण तर्क के साथ सीधे टकराता है।

श्रेणी त्रुटि

रणनीति की मुख्य गलती सरल है: इसने कॉर्पोरेट नियमों के तहत काम करते हुए एक संप्रभु की तरह कार्य करने की कोशिश की। संप्रभु दशकों तक भंडार रख सकते हैं; निगम महीनों में मापी गई पुनर्वित्तपोषण चक्रों पर जीवित रहते हैं। Bitcoin एक लंबी-अवधि की संपत्ति के रूप में काम करता है, लेकिन रणनीति ने इसे अल्प-अवधि की देनदारियों, मासिक रीसेट दरों, और एक फंडिंग मॉडल के साथ जोड़ा जो उस क्षण ढह जाता है जब इक्विटी प्रीमियम गायब हो जाता है।

Saylor ने खुद बार-बार इस बात पर जोर दिया है कि Bitcoin तभी काम करता है जब आप अस्थिरता को नजरअंदाज कर सकते हैं और बहु-वर्षीय चक्रों में सोच सकते हैं। यही एक चीज़ है जो Strategy अब नहीं कर सकती।

यह निष्पादन की समस्या नहीं है — यह एक संरचनात्मक बेमेल है। Bitcoin में 77% परिसंपत्तियों को केंद्रित करके जबकि निरंतर तरलता के लिए पूंजी बाजारों पर निर्भर रहते हुए, Strategy ने एक मौद्रिक रणनीति का प्रयास किया जो केवल संप्रभु समयसीमाओं और संप्रभु उपकरणों वाले संस्थाओं के लिए काम करती है। निगमों को ये नहीं मिलते। उन्हें नकदी प्रवाह, संपार्श्विक आवश्यकताएं, और समय सीमाएं मिलती हैं। यही कारण है कि गणित टूट जाता है।

Q1 2026 संकल्प — पतन के तीन रास्ते

2026 की शुरुआत तक, Strategy की पूरी संरचना एक कठिन गणितीय सीमा पर पहुँच जाती है। केवल तीन यथार्थवादी परिणाम हैं — प्रत्येक एक अलग तरीके से वही असंतुलन हल होता है।

hi

MSCI अपने नियम में देरी करता है या उसे नरम करता है, जिससे कंपनी को एक संक्षिप्त जीवनरेखा मिलती है — लेकिन संरचना में वास्तव में कुछ भी ठीक नहीं होता है।

बीटा (सबसे अधिक संभावना)

MSCI हटाता है, निष्क्रिय फंड अरबों को डंप करते हैं, और कंपनी को बस दायित्वों को पूरा करने के लिए स्थिर BTC बेचने के लिए मजबूर किया जाता है। मॉडल जीवित रहता है, लेकिन Bitcoin-संचयन कहानी समाप्त हो जाती है।

गामा (खतरे का क्षेत्र)

MSCI बहिष्करण कमजोर बाजारों से टकराता है, पुनर्वित्तपोषण को पूरी तरह से काट देता है और एक बड़े आग बिक्री परिसमापन को मजबूर करता है जो इक्विटी और बिटकॉइन बाजार के एक हिस्से दोनों को गिरा देता है।

और इसका कारण सरल है: $54.3M नकद में, $640M वार्षिक दायित्वों में, एक कुचला हुआ NAV प्रीमियम, बढ़ती STRC यील्ड्स, और $8.8B की मजबूर बिक्री आगे। Strategy कर्ज नहीं उठा सकता, इक्विटी जारी नहीं कर सकता, और Bitcoin नहीं बेच सकता बिना थीसिस को नष्ट किए।

बीटा पसंदीदा है। गामा चट्टान है। अल्फा आशा है।

निष्कर्ष

रणनीति एक घोटाला नहीं है — यह एक कंपनी है जो एक बैलेंस-शीट डिज़ाइन के वजन के नीचे पिन की गई है जो अपनी गणित को सहन नहीं कर सकती। बहुत अधिक Bitcoin, बहुत अधिक ऋण, और एक गिरती इक्विटी प्रीमियम ने पूरे मॉडल को निरंतर पूंजी प्रवाह पर निर्भर छोड़ दिया है जिसे यह अब एक्सेस नहीं कर सकता।

$8.8B के मजबूर MSCI बिक्री के साथ, संरचना टूट जाती है चाहे Bitcoin कुछ भी करे। यथार्थवादी परिणाम सरल हैं: Alpha (एक देरी) की संभावना कम है, Beta (धीमी BTC परिसमापन) आधार मामला है, और Gamma (मजबूर पतन) वह टेल जोखिम है जिसे कोई भी मूल्य नहीं देना चाहता। रणनीति का भाग्य अब यांत्रिकी पर निर्भर करता है, विश्वास पर नहीं — और यांत्रिकी एक मॉडल की ओर इशारा करते हैं जो नहीं टिक सकता।