Crypto

USDT के गिरने की चिंताएँ क्यों बढ़ रही हैं

Tether का ब्याज-दर-प्रेरित झुकाव Bitcoin और सोने की ओर मुनाफ़ा बढ़ाता है, लेकिन उसकी सुरक्षा परत (protection layer) को छोटा कर देता है। सिर्फ़ 30% की गिरावट कागज़ पर जारीकर्ता के $6.8B बफ़र को मिटा सकती है — और यही USDT गिरावट की चिंताओं को हवा देती है, जो वास्तविक दिवालियापन से अधिक confidence shock पर आधारित हैं।

त्वरित संक्षेप

- Tether के issuer बफ़र के पास सिर्फ़ $6.8B है, जबकि $22.8B BTC + सोने जैसे जोखिम वाले एसेट्स में लगे हैं।

- दोनों में 30% की गिरावट इस बफ़र को मिटा देती है और कागज़ पर तकनीकी दिवालियापन दिखाती है।

- पैरेंट कंपनी के पास $30B इक्विटी है, लेकिन यह कानूनी रूप से USDT धारकों के लिए गारंटीड नहीं है।

- S&P की “weak” रेटिंग बैलेंस शीट से ज़्यादा optics risk को बढ़ाती है।

- USDT गिरावट की चिंताएँ रिज़र्व्स पर नहीं, बल्कि विश्वास (confidence) पर टिकती हैं — रिडेम्प्शन वेव्स की शुरुआत मनोविज्ञान से होती है।

USDT गिरावट की चिंताओं से जुड़ा डेटा

Tether की Q3 2025 BDO attestation ऐसा लगता है मानो यह आधा stablecoin रिज़र्व रिपोर्ट है और आधा एक विशाल investment समूह की तिमाही फाइलिंग। आप लगभग दो परतें महसूस कर सकते हैं —

Issuer, जो वास्तव में USDT प्रिंट करता है, और

Parent company, जो एक हल्के-नियमित macro फंड जैसी दिखती है।

सॉल्वेंसी गैप

Issuer से शुरुआत करें

Tether International के पास $181.2B reserves हैं जो $174.4B USDT liabilities को कवर करते हैं।

यह $6.8B का पतला बफ़र ही वह जगह है जहाँ ज़्यादातर आलोचक ध्यान लगाते हैं।

यह कुल एसेट्स का सिर्फ़ 2.8% और liabilities का 3.9% है — वही संख्या जिस पर Arthur Hayes बार-बार ध्यान दिलाते हैं।

लेकिन Parent Company को देखें — तस्वीर पूरी बदल जाती है

Consolidated स्तर पर, Tether Holdings के पास $215B assets और $30B equity है, जिसमें $23B retained earnings भी शामिल हैं।

ये retained earnings issuer की attestation में नहीं दिखते और कानूनी रूप से reserves से अलग हैं — लेकिन वे मौजूद हैं।

इतने बड़े कि कई stress events को absorb कर सकें।

इस तरह दो सॉल्वेंसी कथाएँ साथ-साथ चलती हैं

Issuer reality: $174.4B liabilities को बचाने वाला सिर्फ़ $6.8B बफ़र

Group reality: $215B balance sheet को सपोर्ट करती $30B equity

कोई भी दस्तावेज़ इन दो दुनिया को साफ़ तरीके से एक नहीं कर पाता — इसी वजह से बहस बार-बार लौट आती है।

Tether एक Sovereign Investor के रूप में

Tether एक Sovereign Investor के रूप में

Reserve composition वहीं है जहाँ चीजें थोड़ा surreal दिखनी शुरू होती हैं।

Tether के पास $112.4B U.S. Treasuries हैं — यह इसे वैश्विक sovereign rankings में South Korea और Germany के बीच रखता है।

सिर्फ़ इस हिस्से से Tether को लगभग $500M प्रति माह / $6B प्रति वर्ष यील्ड मिलता है।

बाकी हिस्सा और दिलचस्प है:

$9.856B Bitcoin

$12.921B gold

secured loans और corporate bonds के छोटे allocations

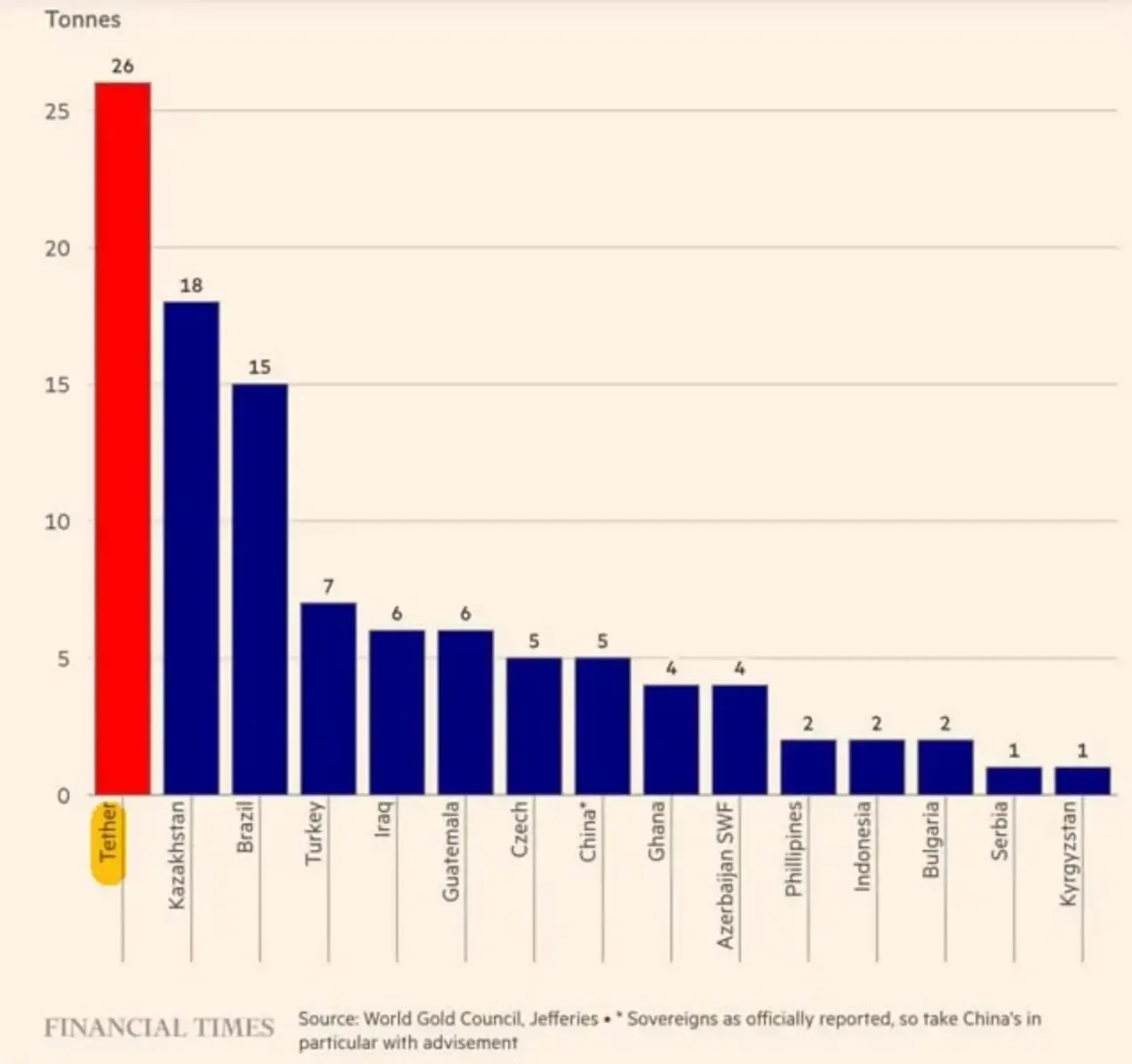

Q3 2025 में Financial Times की रिपोर्ट के अनुसार, Tether दुनिया का सबसे बड़ा gold buyer था —

26 tonnes खरीदा, जो किसी भी central bank से अधिक था।

कुल मिलाकर, BTC + gold = $22.8B exposure — वही जोखिम जिस पर insolvency की परिकल्पनाएँ केंद्रित हैं।

Tether ने इतना Gold और BTC क्यों खरीदा

यह कोई whimsical crypto gamble नहीं था — यह interest rates से जुड़ा है।

फ्यूचर्स मार्केट late-2025 तक Fed की rate cuts की उम्मीद कर रहा है —

केवल दिसंबर मीटिंग में ही 87.4% संभावना है कि 25 bps कट होगा।

कम रेट्स = Treasuries पर कम आय, जो Tether की मुख्य कमाई है।

इसलिए कंपनी ऐसे एसेट्स की ओर गई जो uncorrelated रिटर्न दे सकें:

Gold एक macro shock absorber जैसा काम करता है

Bitcoin… Bitcoin की तरह व्यवहार करता है — volatile, कभी शानदार, कभी बेहद क्रूर

और यहीं असहज हिस्सा आता है

यह शिफ्ट mark-to-market volatility को सीधे issuer-level बफ़र में ले आती है।

Treasuries रोज़ाना लगभग नहीं हिलते।

BTC और gold लगातार हिलते हैं।

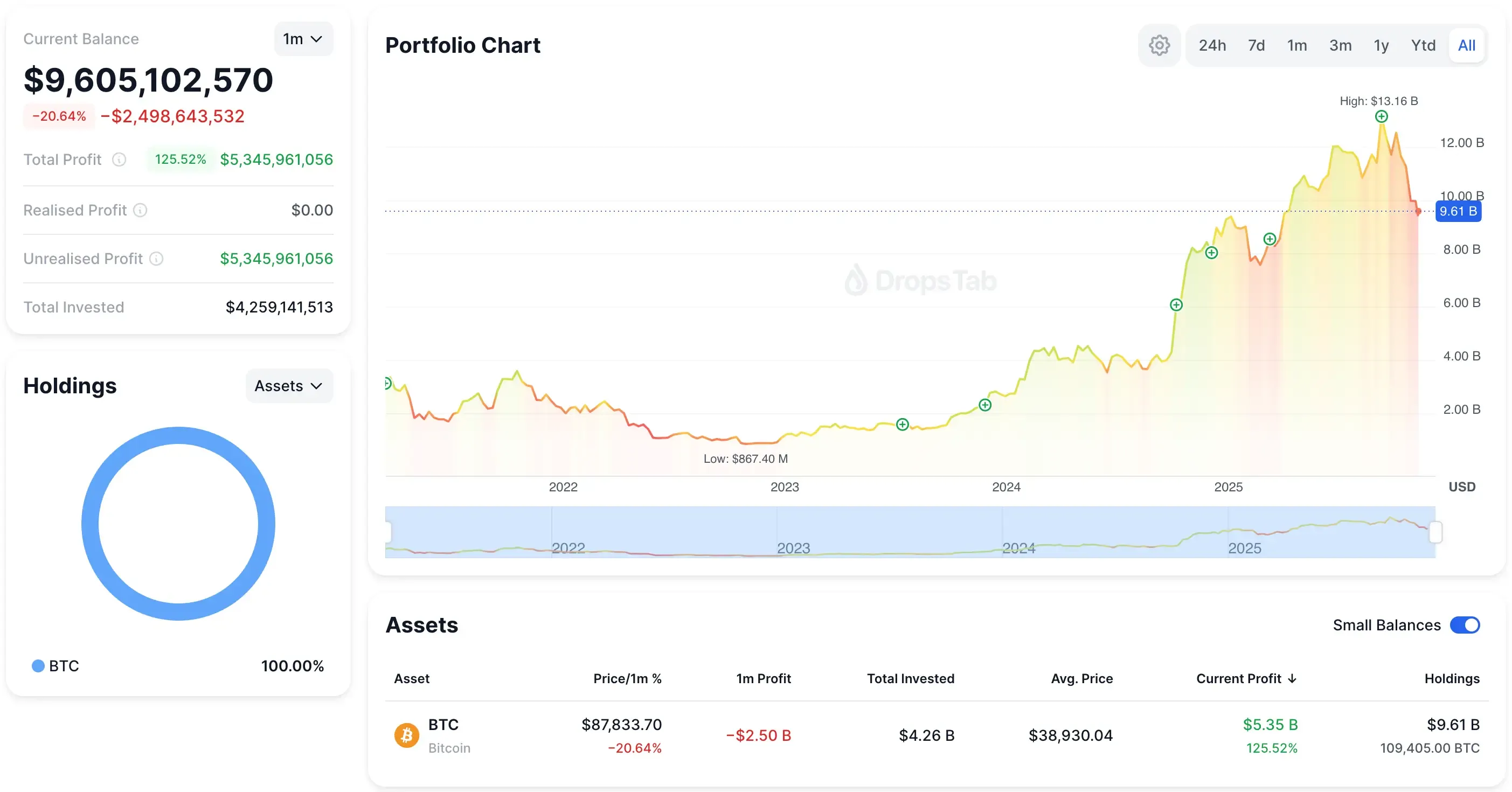

यह सिर्फ़ सिद्धांत नहीं — Tether का BTC पोर्टफोलियो महीने-दर-महीने अरबों डॉलर स्विंग करता है।

नीचे वाला चार्ट दिखाता है कि एक महीना ही लगभग $2.5B कागज़ी नुकसान ला सकता है।

Attestation वास्तव में क्या दिखाती है

Tether USDT को hedge नहीं कर रहा।

Tether अपने बिज़नेस मॉडल को hedge कर रहा है।

$6.8B excess reserve “safety cushion” कम और “volatility sponge” ज़्यादा है।

अगर risk sleeve 30% गिरती है, तो issuer-level बफ़र सबसे पहले झटका खाता है —

जबकि parent company उसके ऊपर एक बहुत बड़ी (लेकिन कानूनी रूप से अलग) पूंजी परत रखती है।

हेज़ का तर्क बनाम अर्डोइनो की दलील

Arthur Hayes की गणना सीधी है:

Tether की $22.8B BTC + gold पोज़िशन में 30% की गिरावट आने पर $6.84B उड़ सकता है — लगभग उतना ही जितना issuer का $6.8B बफ़र।

कागज़ पर यह Tether International को लगभग -$100M equity पर ले जाता है।

यह technical insolvency है, liquidity crisis नहीं — लेकिन इतना काफी है कि विश्वास हिल जाए।

उनका तर्क एक साधारण सिद्धांत पर आधारित है:

USDT धारक केवल issuer-level reserves पर दावा कर सकते हैं — parent कंपनी की पूंजी पर नहीं।

अगर issuer का बफ़र गायब हो जाता है, चाहे अस्थायी रूप से ही क्यों न हो, optics ही redemption दबाव शुरू करने के लिए पर्याप्त है।

Paolo Ardoino consolidated नज़रिए से जवाब देते हैं:

parent कंपनी के पास $23B retained earnings और कुल लगभग $30B equity है।

उनकी परिभाषा में, Tether के पास यह झटका झेलने के लिए पर्याप्त पूंजी है —

बस वह पूंजी उस narrow entity में नहीं है जिस पर Hayes फोकस कर रहे हैं।

यही वह गैप है जो असली मामला बनता है।

पैसा मौजूद है — लेकिन वह USDT की सुरक्षा के लिए स्वतः-प्रतिबद्ध नहीं है।

Parent कंपनी कानूनी या ऑपरेशनल रूप से issuer को तुरंत rescue कर सकती है या नहीं — यह स्पष्ट नहीं है।

और यही अनिश्चितता किसी भी डाउनटर्न को और बड़ा बना देती है।

30% क्रैश का स्ट्रेस टेस्ट

BTC और सोने में 30% की गिरावट Tether के $22.8B risk sleeve से लगभग $6.84B मिटा देती है —

लगभग उतना ही जितना issuer का $6.8B बफ़र।

कागज़ पर यह Tether International को हल्का-सा नेगेटिव (~-$100M) दिखाता है,

भले ही parent कंपनी आराम से solvent बनी रहती है।

और असली खतरा यहीं बैठा है।

नुकसान में नहीं — optics में।

Bitcoin अब सभी circulating USDT का 5.6% प्रतिनिधित्व करता है।

तेज़ गिरावट Tether का दिखाई देने वाला coverage ratio उस 3.9% psychological threshold से नीचे धकेल देती है जिसे संस्थान क़रीब से ट्रैक करते हैं।

जैसे ही coverage गिरता है,

ट्रेडर अकाउंटिंग पर बहस करना छोड़ देते हैं —

और liquidity निकालना शुरू कर देते हैं।

अगर पर्याप्त ट्रेडिंग डेस्क यह मान लें कि parent कंपनी शायद हिचकेगी —

या कानूनी रूप से issuer को तुरंत बचाने में संघर्ष करेगी —

तो सिर्फ़ sentiment से redemption wave पैदा हो सकती है।

कुछ भी मूल रूप से नहीं टूटता;

कमज़ोरी का दिखना ही काफ़ी है।

और सच कहें, यही संरचनात्मक कमजोरी पूरे $297B stablecoin स्टैक में दिखती है।

ट्रेडर peg पर उतना ही भरोसा करते हैं जितना रिज़र्व साफ़ दिखते हैं।

हमने यह डायनेमिक — USAT से USDe से mUSD तक — पहले भी समझाया है।

पैटर्न वही है: जैसे ही रिज़र्व धुंधले लगते हैं, सबसे पहले विश्वास टूटता है।

Stablecoins में विश्वास धीरे-धीरे नहीं बहता।

यह एक झटके में टूटता है।

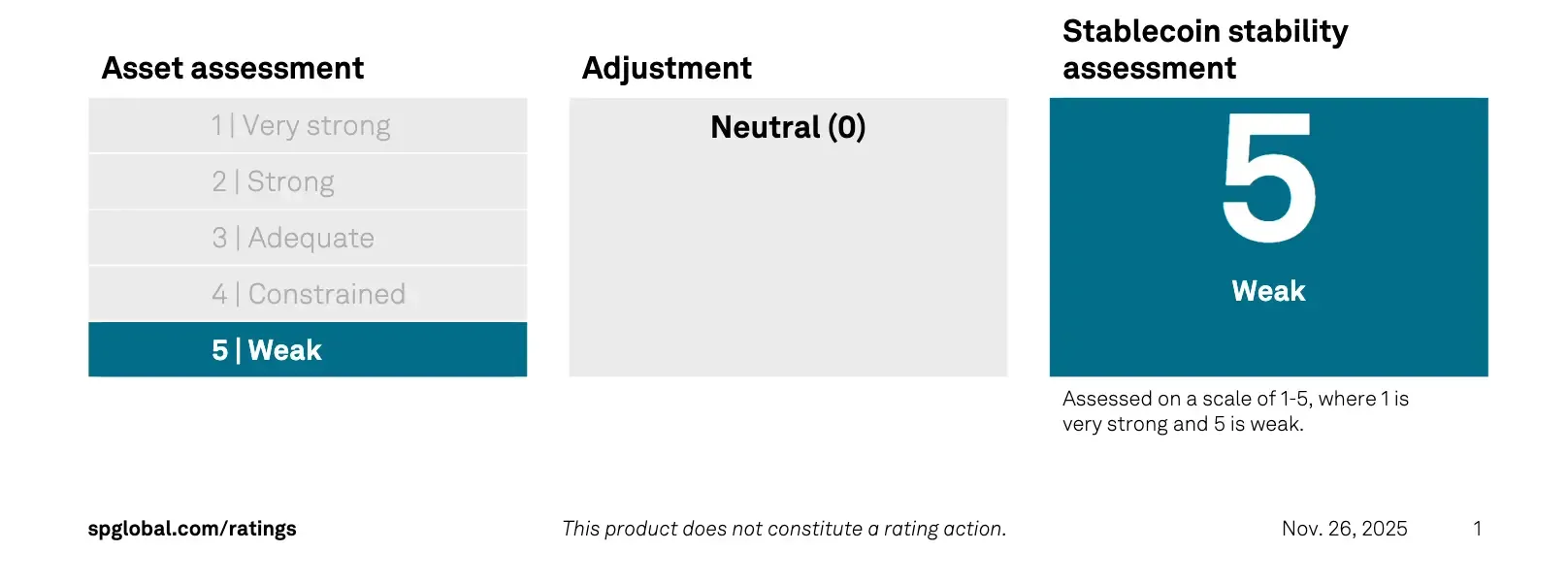

External Pressure: S&P ने USDT को ‘Weak’ रेटिंग दी

और अब यह विश्वास संबंधी समस्या सिर्फ़ सिद्धांत नहीं रही।

नवंबर के अंत में, S&P Global ने USDT को उसकी सबसे निचली रेटिंग —

“5 (weak)” — दी।

कारण वही:

BTC volatility

gold exposure

secured loans

और लगातार disclosure gaps

इनका फ्रेमवर्क यह मापने के लिए बनाया गया था कि कोई stablecoin stress में peg पकड़ पाएगा या नहीं।

Tether की risk assets ने फ्रेमवर्क को लाल झंडे में बदल दिया।

अर्डोइनो का जवाब

Paolo Ardoino ने यह सब चुपचाप नहीं लिया।

उन्होंने तर्क दिया कि यह रेटिंग सिस्टम “legacy finance” के लिए बना था,

किसी ऐसे समूह के लिए नहीं जिसके पास $30B की equity हो और कोई toxic asset न हो।

उनका ट्वीट तेजी से फैल गया:

ड्रामे को हटाकर संदेश सरल है:

S&P ने सिर्फ़ issuer-level buffer देखा, parent-level fortress नहीं।

लेकिन इससे वह मनोवैज्ञानिक नुक़सान नहीं मिटता जो एक “weak” लेबल डाउनटर्न में करता है।

निष्कर्ष

ग्रुप स्तर पर Tether वित्तीय रूप से मज़बूत दिखता है — $30B equity और भारी Treasury आय के साथ —

लेकिन issuer अभी भी सिर्फ़ $6.8B के पतले बफ़र पर चलता है,

जिसे 30% BTC + gold गिरावट कागज़ पर मिटा सकती है।

Hayes कमजोरी (fragility) को सही तरीके से पकड़ते हैं;

Ardoino सही हैं कि parent कंपनी इस नुकसान को कवर कर सकती है।

असल अंतर कानूनी क्षमता में है, गणित में नहीं।

तो असली निष्कर्ष क्या है?

Tether तभी फेल होता है जब नियामक (regulators) parent को issuer को बचाने से रोक दें।

Tether हर वह प्राइस क्रैश झेल जाता है जिसे आप मॉडल कर सकते हैं।

असल दांव यह है:

क्या यह वाशिंगटन की दिलचस्पी से बच पाता है?