Crypto

STBL: Jenis Baru Stablecoin 2.0

STBL, dibuat oleh salah satu pendiri Tether Reeve Collins, memadukan agunan RWA, pembagian hasil, dan tata kelola komunitas. Ini bertujuan untuk mengguncang pasar stablecoin senilai $225 miliar yang didominasi oleh USDT dan USDC.

Gambaran Singkat

- Diluncurkan 2024, didirikan oleh Reeve Collins (mantan CEO Tether).

- Sistem tiga-token: USST (stable), YLD (yield), STBL (governance).

- Hasil dari Treasuries mengalir kembali ke pengguna, bukan penerbit.

- Didukung oleh Wave Digital Assets ($1B+ AUM).

- Bersaing dengan USDT, USDC, DAI; masih awal tetapi diposisikan di pasar $225B.

Daftar Isi

- 1. Latar Belakang dan Pendirian

- 2. Cara Kerja STBL: Kontrak Pintar, RWA, dan Model Hasil

- 3. Bagaimana STBL Dibandingkan dengan Stablecoin Lain

- 4. Tokenomik dan Mekanika Pasokan

- 5. Adopsi, Integrasi, dan Pool Likuiditas

- 6. Tata Kelola, Transparansi, dan Risiko

- 7. Posisi Pasar dalam Ekosistem Stablecoin

- 8. Poin Penting untuk Pedagang dan Investor

Latar Belakang dan Pendirian

STBL lahir pada tahun 2024, diperkenalkan oleh Reeve Collins — nama yang dikenal oleh sebagian besar veteran kripto. Collins ikut mendirikan Tether, stablecoin pertama dan terbesar di dunia, dan kemudian memimpinnya sebagai CEO. Kariernya selalu berputar di sekitar keuangan digital: BLOCKv ($22M terkumpul), Pala Interactive (dijual setelah mengumpulkan $70M), dan bahkan serangkaian usaha pemasaran awal. Dengan kata lain, ini bukan langkah pemula.

Dukungan untuk ide tersebut tiba dengan cepat. Wave Digital Assets, sebuah firma penasihat terdaftar SEC AS yang mengawasi lebih dari $1B AUM, memimpin putaran pra-benih. Kehadiran mereka memberikan STBL jangkar institusional sejak awal — keuntungan langka untuk stablecoin yang masih dalam inkubasi.

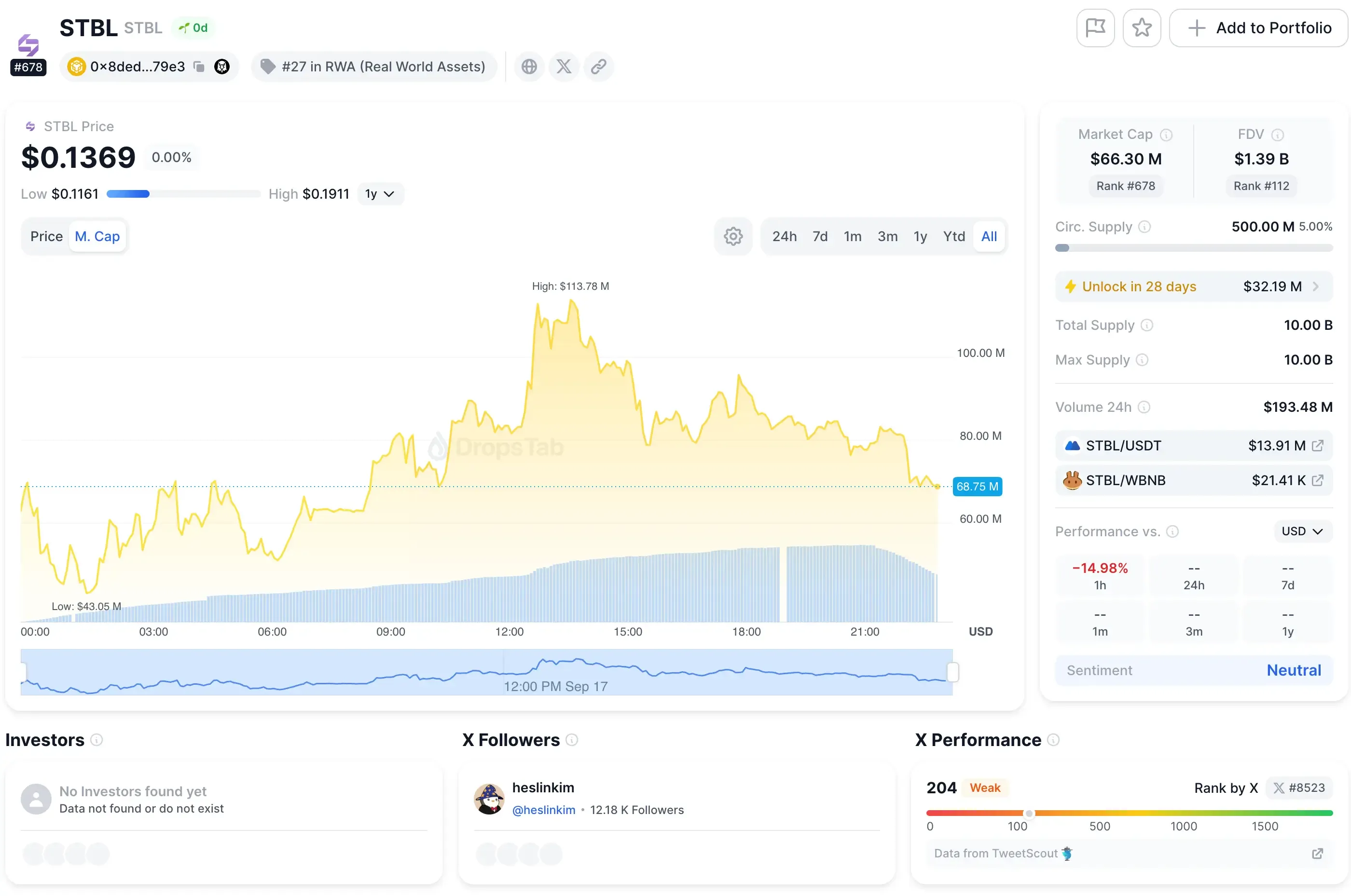

Collins menyebut proyek ini “Stablecoin 2.0.” Penawarannya sederhana namun tajam: dalam model lama, penerbit menyimpan hasil dari Treasury dan setara kas. Dalam desain STBL, hasil tersebut mengalir kembali ke pengguna. Untuk memulai, token tata kelola (STBL) diluncurkan pada 16 September 2025, memulai debutnya di Binance Alpha dan Kraken. Pedagang memperhatikan — token melonjak 455% dalam 24 jam pertama, mencapai puncak mendekati $0.17.

Cara Kerja STBL: Kontrak Pintar, RWA, dan Model Hasil

Di inti STBL adalah pengaturan tiga token — tidak biasa, tetapi disengaja. Setiap token memiliki perannya sendiri: satu untuk likuiditas, satu untuk hasil, satu untuk tata kelola.

USST Stablecoin adalah dolar stabil. Ini dipatok 1:1 ke USD dan didukung oleh aset dunia nyata yang diatur seperti U.S. Treasuries dan dana pasar uang berperingkat AAA. Pengguna dapat mencetaknya langsung dari dompet mereka — tanpa staking, tanpa penguncian, tanpa rintangan.

YLD Token adalah di mana hal-hal menjadi menarik. Setiap kali seseorang mencetak USST, mereka juga menerima YLD, yang melacak hasil dari Treasury dan jaminan pendapatan tetap yang mendasarinya. Dalam praktiknya, ini mengubah pendapatan obligasi pasif menjadi aliran yang dapat diperdagangkan di rantai.

STBL Governance Token mengikat sistem bersama-sama. Pemegang memutuskan aset apa yang dapat mendukung USST, bagaimana cadangan dikelola, biaya apa yang berlaku, dan peningkatan mana yang diterapkan. Ini adalah kemudi dari protokol.

Arsitektur ini memungkinkan apa yang disebut Collins sebagai pembagian hasil. Likuiditas tetap di USST, hasil mengalir melalui YLD, dan tata kelola berada di STBL. Alih-alih trade-off biasa — mendapatkan hasil atau tetap likuid — pengguna dapat melakukan keduanya sekaligus. Kontrak pintar menangani pencetakan, pemeriksaan cadangan, dan distribusi secara real time, dengan batasan dan rasio ditetapkan oleh suara tata kelola.

Bagaimana STBL Dibandingkan dengan Stablecoin Lain

Setiap stablecoin berakhir di salah satu dari beberapa kategori — terpusat, overcollateralized, atau hibrida eksperimental. Model STBL tidak cocok dengan salah satu dari mereka.

Raksasa terpusat: USDT dan USDC

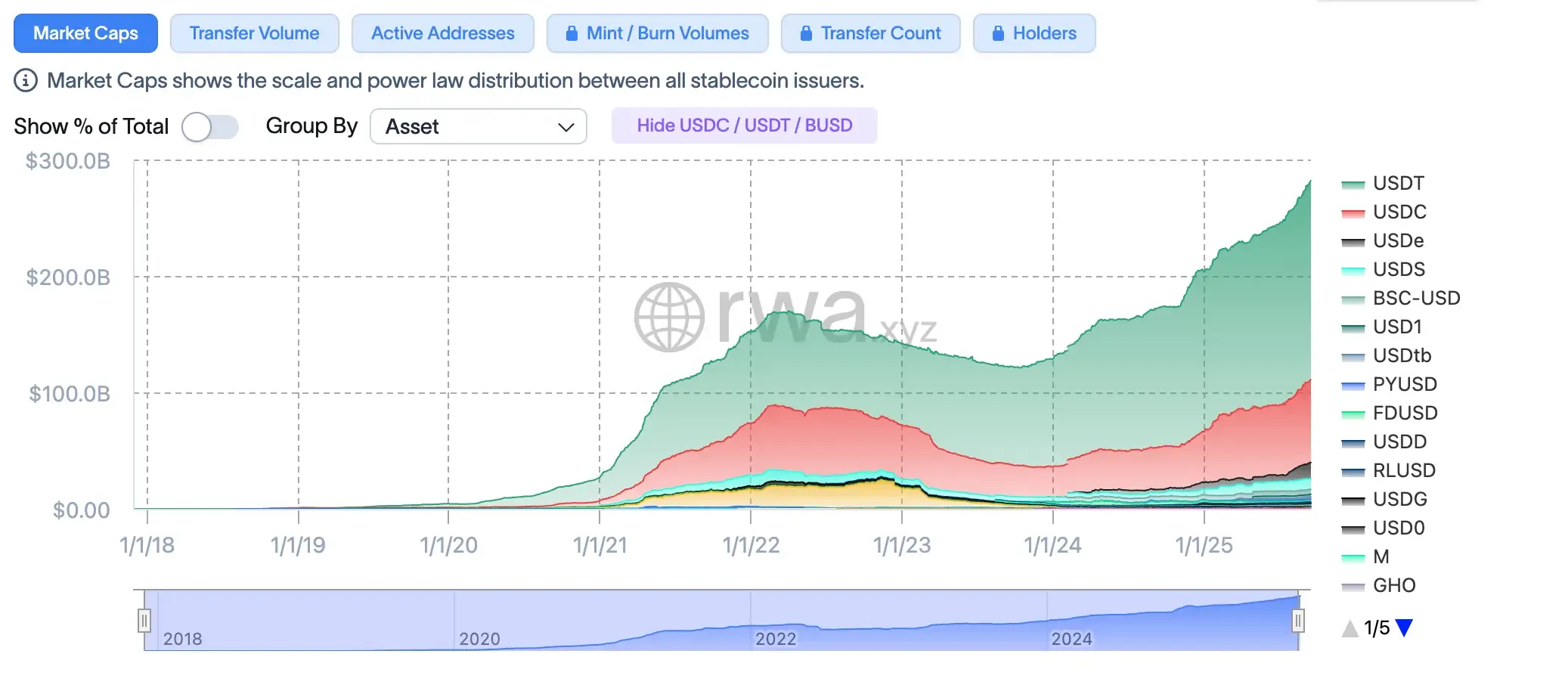

Tether berada di ~$158.6B dan masih mendominasi likuiditas, meskipun pertanyaan transparansi tidak pernah hilang. USDC lebih kecil (~$62.2B) tetapi unggul dalam audit dan pelaporan. Keduanya bergantung pada penerbit yang menyimpan hasil dari Treasury. STBL membalikkan itu: hasilnya dibagi kembali kepada pengguna, tidak terkunci di dalam neraca perusahaan.

Model berbasis kripto: DAI dan LUSD

DAI (~$3.6B) MakerDAO menggunakan keranjang agunan, sementara LUSD (~$300M) hanya ETH dengan kontrak yang tidak dapat diubah. Pengaturan ini menghilangkan kepercayaan terpusat tetapi mengekspos pengguna pada fluktuasi pasar kripto. Basis aset dunia nyata (RWA) STBL lebih stabil — kurang reflektif terhadap hari buruk di ETH.

Permainan hibrida/algoritmik: FRAX

FRAX (~$600M) mencampur agunan parsial dengan stabilisasi algoritmik. Desain itu berhasil sampai tidak untuk proyek lain (ingat UST). STBL menghindari kerapuhan itu dengan sepenuhnya bergantung pada Treasury yang diatur dan dana pasar uang.

Mengapa ini penting

STBL menawarkan sesuatu yang tidak dimiliki oleh para pemain besar: hasil tanpa mengunci likuiditas, dan tata kelola yang bukan hanya ruang rapat perusahaan. Namun, mari kita realistis — adopsi adalah sebuah gunung. Ini baru, ini kecil, dan ini bersaing dengan pemain lama yang memiliki miliaran dalam likuiditas. Untuk pandangan yang lebih luas tentang bagaimana stablecoin yang berbeda menyeimbangkan kekuatan dan risiko, lihat pembahasan kami tentang kebaikan dan keburukan stablecoin.

Tokenomik dan Mekanika Pasokan

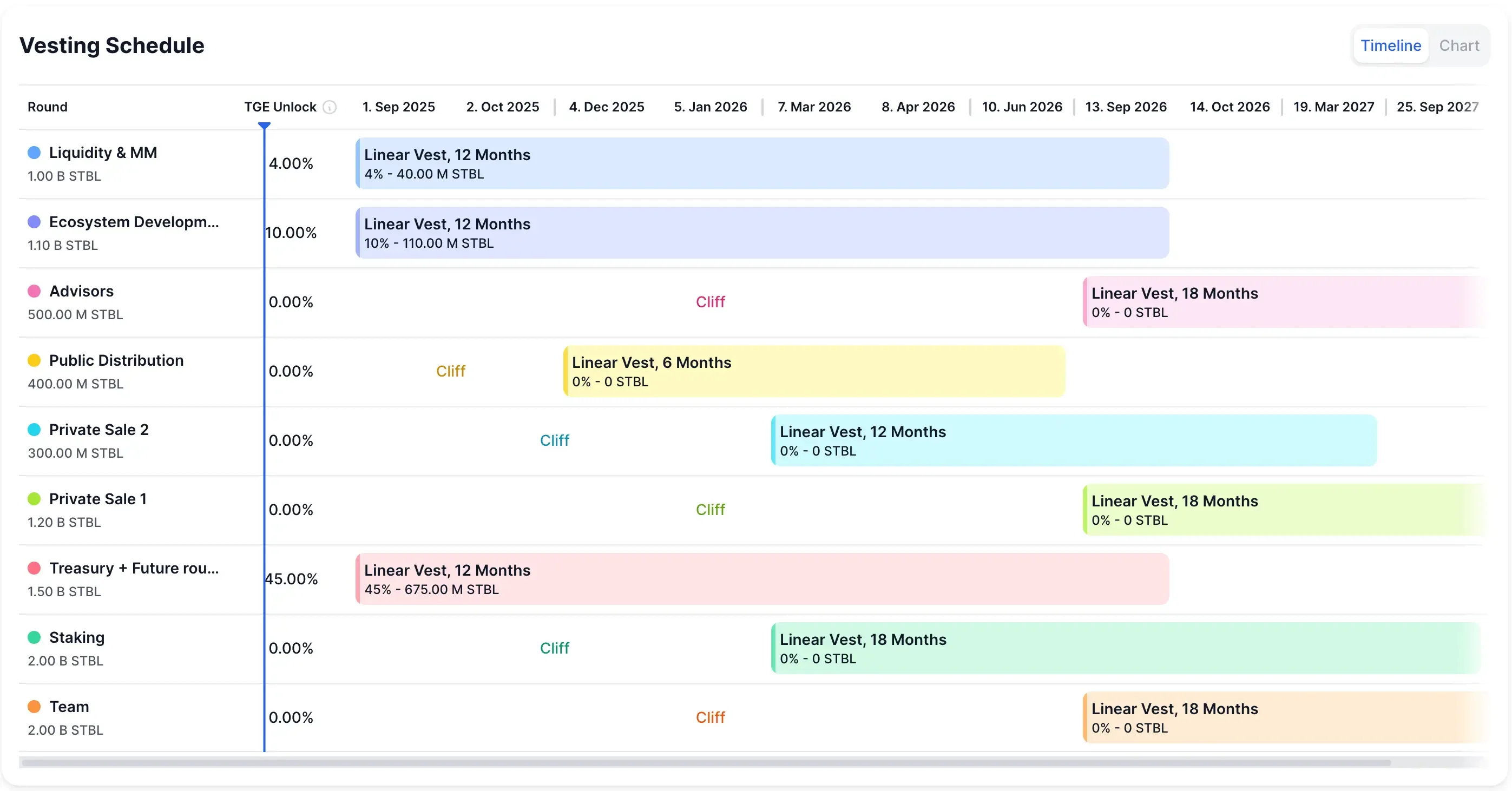

Token STBL desainnya sengaja ketat. Pasokan maksimum dibatasi pada 10 miliar, tetapi hanya 500 juta (≈5%) yang beredar saat ini. Kelangkaan itu menciptakan tekanan langsung pada aksi harga — float kecil terhadap perhatian yang meningkat.

95% pasokan lainnya tetap terkunci, dengan vesting tersebar di likuiditas, pendanaan ekosistem, penjualan pribadi, penasihat, dan tim. Jadwal rilis aktual menunjukkan tebing dan vesting linier yang berlangsung hingga 2026–2027, yang berarti sebagian besar token tidak akan masuk ke sirkulasi selama berbulan-bulan atau bahkan bertahun-tahun.

Seperti yang terlihat pada grafik, perbendaharaan dan putaran masa depan menyumbang bagian terbesar (45%), membuka secara bertahap selama 12 bulan, sementara kategori seperti tim dan penasihat menghadapi vesting lebih lama selama 18 bulan. Distribusi publik, staking, dan pengembangan ekosistem juga mengikuti jadwal bertahap.

Ini berarti kelangkaan mungkin bertahan dalam jangka pendek, tetapi pembukaan kunci di masa depan dapat membentuk kembali dinamika likuiditas dan tata kelola. Bagi para pedagang, memperhatikan tebing-tebing tersebut sama pentingnya dengan memperhatikan grafik harga.

Token tata kelola itu sendiri bukan hanya sekadar chip spekulatif. Itu memiliki bobot: pemungutan suara tentang biaya, pilihan jaminan, aturan hasil, dan manajemen kas. Singkatnya, STBL bukan hanya kupon untuk keuntungan di masa depan — itu adalah tuas tentang bagaimana keseluruhan protokol berjalan.

Adopsi, Integrasi, dan Pool Likuiditas

STBL tidak masuk ke pasar dengan hati-hati — langsung menuju tempat-tempat besar. Binance Alpha dan Kraken membawa token tersebut pada hari pertama, dengan pemegang Alpha Points mendapatkan akses awal. Eksklusivitas itu membantu mendorong lonjakan peluncuran sebesar 455%. Pedagang menyukai gerbang untuk didorong.

Di sisi DeFi, peta jalan meluas lebih jauh. Fase 3 menyerukan interoperabilitas lintas rantai plus mekanisme staking untuk meningkatkan hasil. Pitch-nya adalah bahwa USST dapat mengalir melintasi rantai sementara YLD terus menghasilkan pendapatan, membuatnya portabel tanpa kehilangan keunggulannya.

The beta dApp sudah aktif. Pengguna dapat mencetak stablecoin USST dan token YLD langsung dengan jaminan RWA — tidak ada asap, tidak ada janji, hanya kode yang berfungsi. Pemeriksaan keamanan oleh Nethermind dan Cyfrin menambah lapisan kredibilitas, setidaknya untuk saat ini.

Dan kemudian ada sudut pandang institusional. Wave Digital Assets, dengan $1B+ AUM, berada di belakang proyek ini. Itu bukan hanya sebuah kalimat dalam siaran pers — itu menandakan bahwa seseorang di TradFi berpikir model ini layak ada di portofolio, bukan hanya obrolan Telegram.

Tata Kelola, Transparansi, dan Risiko

STBL bergantung pada tata kelola komunitas daripada ruang rapat perusahaan. Pemegang token menetapkan aturan: apa jaminan yang diterima, bagaimana biaya disusun, bagaimana hasil dibagi, bahkan ketika perbendaharaan beralih. Ini berjalan pada buku pedoman DeFi yang sudah dikenal — pemungutan suara berbobot token — tetapi dengan taruhan yang terikat langsung pada aset dunia nyata.

Transparansi bukanlah catatan sampingan di sini. Proses pencetakan, cadangan jaminan, dan aliran hasil semuanya ada di on-chain, dilacak oleh smart contract. Pitch-nya sederhana: lebih terlihat daripada USDT, kurang diskresioner daripada USDC, dengan manajemen aset programatik yang melakukan pekerjaan berat.

Di mana risiko berada:

- Regulasi. Desain yang didukung RWA menghadapi badai undang-undang stablecoin baru seperti GENIUS Act. Kepatuhan bukanlah pilihan.

- Likuiditas. Hanya 5% dari pasokan yang aktif. Float tipis ditambah token baru = potensi hambatan bagi pedagang.

- Jaminan. Ketergantungan besar pada Treasury dan pasar pendapatan tetap berarti pergerakan suku bunga berdampak pada protokol.

- Tata kelola. Konsentrasi token dapat memungkinkan beberapa paus mempengaruhi keputusan — dan tidak selalu menguntungkan komunitas.

Posisi Pasar dalam Ekosistem Stablecoin

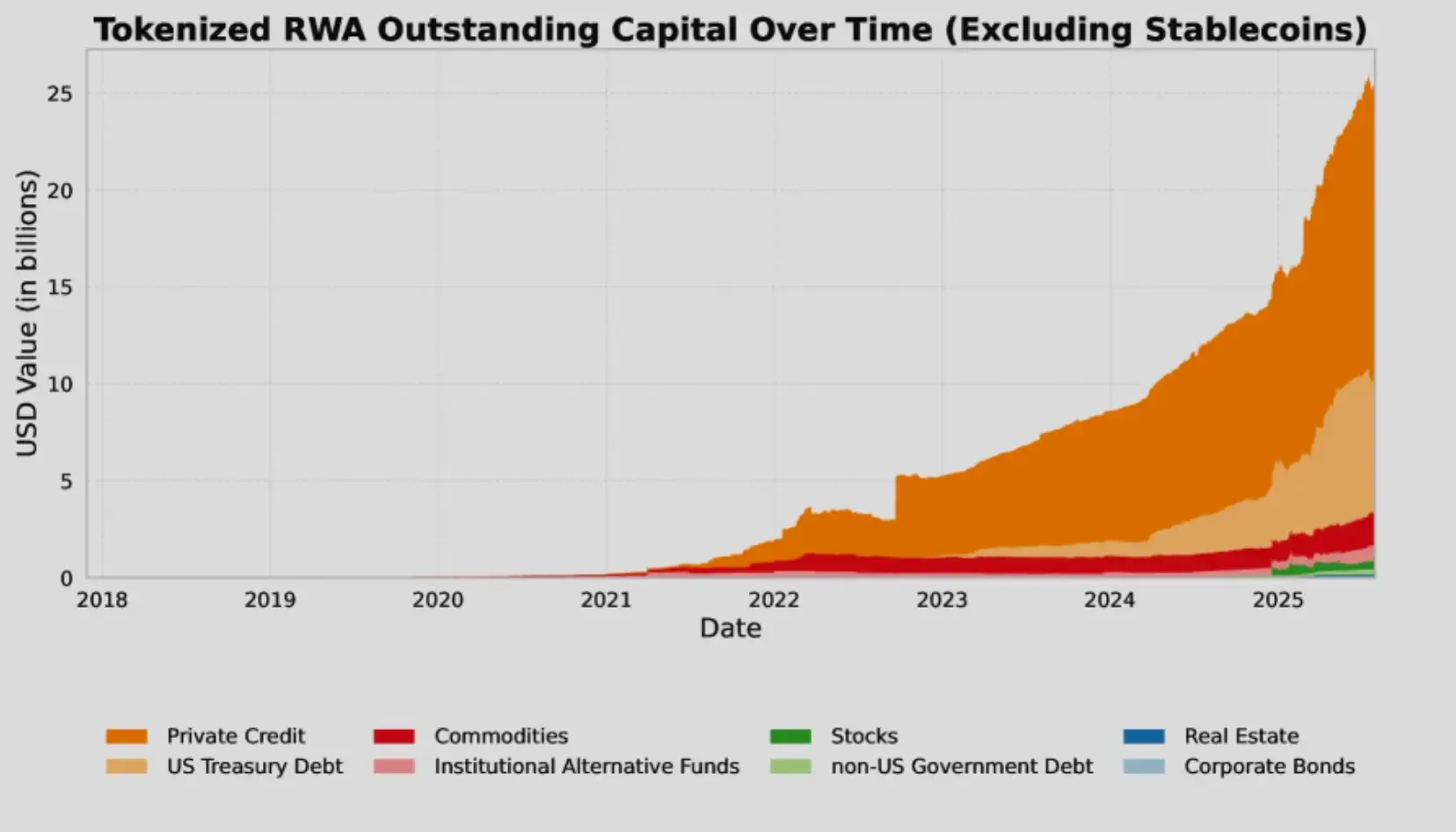

STBL tidak diluncurkan ke dalam kekosongan. Pasar stablecoin sekarang mencapai $225B, dan ceruk yang tumbuh paling cepat adalah tokenisasi aset dunia nyata (RWA).

Pada tahun 2025, RWA yang ditokenkan naik menjadi $24–25B, naik 308% hanya dalam tiga tahun. Treasury memimpin: lebih dari $7.4B ditokenkan, lonjakan 80% tahun ini saja. Latar belakang itu membuat model STBL — hasil dari Treasury yang diatur — terlihat kurang seperti eksperimen dan lebih seperti perpanjangan alami dari arah pasar yang sudah menuju.

STBL belum menyaingi skala USDT atau USDC, tetapi juga tidak mencoba meniru mereka. Pembeda utamanya adalah berbagi hasil, ditambah kredibilitas institusional dari Wave Digital Assets dan koneksi Tether melalui Reeve Collins. Sinyal-sinyal tersebut penting saat menarik pengguna DeFi dan allocator TradFi.

Peluncuran ini sejalan dengan dua angin penarik: regulator akhirnya menarik garis yang lebih jelas seputar stablecoin, dan institusi yang lapar akan aset digital yang menghasilkan hasil. Persyaratan dukungan Treasury dari GENIUS Act sesuai dengan desain jaminan STBL, memberikannya narasi regulasi sejak hari pertama.

Sementara itu, pemain lain mengejar skala dari sudut berbeda — rantai Plasma diluncurkan dengan $2B likuiditas dan transfer USDT tanpa biaya, menegaskan betapa ketatnya persaingan dalam infrastruktur stablecoin.

Poin Penting untuk Pedagang dan Investor

STBL masih awal, berantakan, dan berpotensi besar. Itulah versi singkatnya.

Penggerak kenaikan

Rekam jejak pendiri (Reeve Collins, Tether) ditambah dukungan institusional dari Wave Digital Assets memberikan kredibilitas. Model pembagian hasil terhubung langsung dengan tren tokenisasi RWA yang sedang melonjak, memposisikan STBL untuk meraih pangsa pasar di sektor stablecoin senilai $225B.

Pertimbangan investasi

Kelangkaan terlihat bagus sekarang — hanya 5% dari pasokan yang likuid — tetapi konsentrasi itu memiliki dua sisi. Pembukaan kunci bisa berdampak keras. Tambahkan ketidakpastian regulasi untuk desain yang didukung RWA dan fakta bahwa itu bersaing dengan raksasa, dan profil risikonya menjadi jelas.

Linimasa

Peta jalan berjalan dalam fase: kerangka tata kelola (Fase 2), jembatan lintas rantai (Fase 3), tambahan staking setelah itu. Apakah pencapaian tersebut tepat waktu — dan apakah pengguna benar-benar peduli — akan menentukan apakah STBL tetap atau tergelincir.