Crypto

Por que as Preocupações com o Colapso do USDT Estão Aumentando

A mudança impulsionada por taxas da Tether para Bitcoin e ouro aumentou os lucros, mas reduziu sua camada de proteção. Uma queda de 30% pode apagar o buffer de $6,8 bilhões do emissor no papel — alimentando preocupações de colapso do USDT mais impulsionadas por choques de confiança do que por insolvência real.

Visão Rápida

- O buffer do emissor da Tether é de apenas $6,8B contra $22,8B em ativos de risco BTC + ouro.

- Uma queda de 30% em ambos elimina o buffer e mostra insolvência técnica no papel.

- A empresa-mãe tem $30B em patrimônio, mas não está legalmente comprometida com os detentores de USDT.

- A classificação "fraca" da S&P amplifica o risco de imagem mais do que o risco de balanço.

- As preocupações com o colapso do USDT dependem da confiança, não das reservas — ondas de resgate começam na psicologia.

Preocupações com o Colapso do USDT Dados

A certificação BDO do Tether no terceiro trimestre de 2025 parece algo entre um relatório de reservas de stablecoin e o arquivamento trimestral de um grupo de investimentos em expansão. Você pode quase sentir duas entidades sobrepostas — o emissor que realmente imprime USDT, e a empresa-mãe que se assemelha mais a um fundo macro levemente regulado.

O Gap de Solvência

Comece com o emissor.

Tether International detém $181,2 bilhões em reservas respaldando $174,4 bilhões de passivos de USDT. Esse pequeno excesso de $6,8 bilhões é onde a maioria dos críticos se concentra. É apenas cerca de 2,8% dos ativos e aproximadamente 3,9% dos passivos, que é exatamente o número Arthur Hayes continua circulando.

Mas volte para a empresa-mãe — Tether Holdings — e o tom muda completamente.

Em uma base consolidada, o grupo controla $215B em ativos com $30B em patrimônio, incluindo impressionantes $23B em lucros retidos. Esses lucros retidos não aparecem na certificação do emissor e são legalmente separados das reservas de tokens, mas existem. E são grandes o suficiente para suportar múltiplos eventos de estresse.

Então você acaba com duas histórias de solvência ocorrendo em paralelo:

- Realidade do emissor: um buffer de $6.8B protegendo uma pilha de passivos de $174.4B

- Realidade do grupo: uma base de capital de $30B apoiando um balanço patrimonial de $215B

Nenhum documento único faz com que esses dois mundos se reconciliem de forma clara, razão pela qual o debate continua ressurgindo.

Tether o Investidor Soberano

A composição da reserva é onde as coisas começam a parecer surreais.

Com $112,4 bilhões em títulos do Tesouro dos EUA, a Tether agora está entre a Coreia do Sul e a Alemanha nos rankings soberanos globais.

Só com isso, a Tether ganha cerca de $500M todos os meses, ou $6B por ano, apenas de rendimento.

O resto é onde as coisas ficam picantes:

- $9.856B em Bitcoin

- $12.921B em ouro

- linhas menores em empréstimos garantidos e títulos corporativos

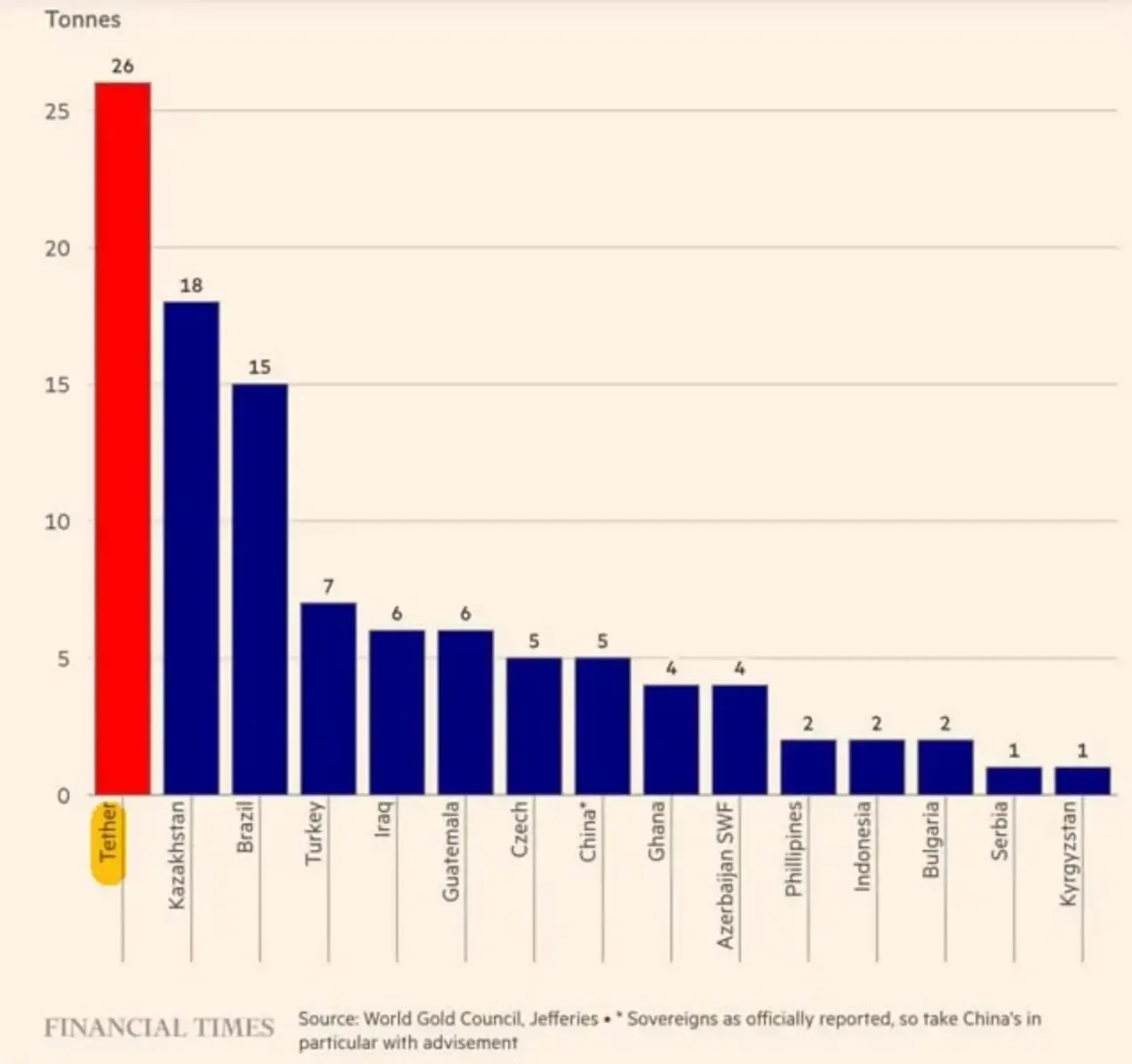

E a escala dessa alocação de ouro ficou ainda mais clara no terceiro trimestre de 2025. De acordo com o Financial Times, a Tether foi a maior compradora de ouro do mundo nesse trimestre — adquirindo 26 toneladas, mais do que qualquer banco central.

Juntos, a manga BTC+ouro totaliza $22,8B — a exposição exata em que as pessoas centram seu cenário de insolvência.

Por que a Tether acumulou $12,9B em ouro e $9,9B em BTC

Esta rotação não foi uma aposta cripto caprichosa. Está ligada às taxas de juros.

Os mercados de futuros esperam que o Fed corte as taxas até o final de 2025 — a reunião de dezembro, sozinha, tem uma probabilidade de 87,4% de um corte de 25 bps. Taxas mais baixas significam menor renda de Títulos do Tesouro, que é a principal máquina de dinheiro da Tether.

Então, a empresa mudou para ativos que poderiam produzir algo não correlacionado. O ouro atua como um amortecedor de choques macroeconômicos. O Bitcoin se comporta como o Bitcoin — volátil, às vezes brilhante, ocasionalmente brutal.

E aqui está a parte desconfortável: essa mudança introduz a volatilidade de marcação a mercado diretamente no buffer em nível de emissor. Os títulos do tesouro mal se movem dia a dia. BTC e ouro se movem constantemente.

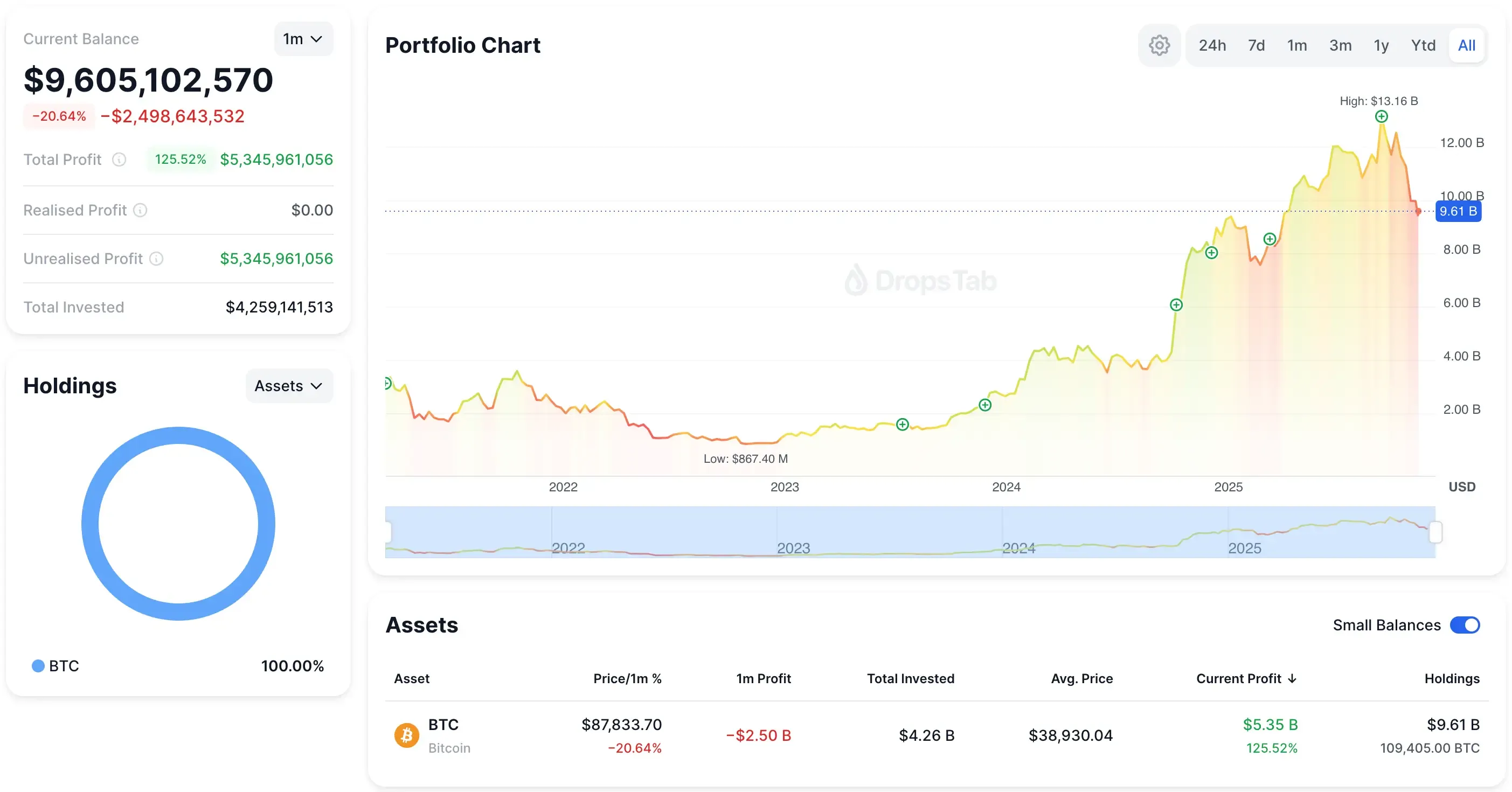

E não é teórico — portfólio de BTC da Tether já movimenta bilhões de mês para mês. O gráfico do portfólio abaixo mostra como um único mês de volatilidade pode apagar quase $2,5B em valor no papel.

O que a certificação realmente mostra é que a Tether não está protegendo o próprio USDT. Está protegendo seu modelo de negócios.

A reserva excedente de $6.8B é menos um “colchão de segurança” e mais uma “esponja de volatilidade”. Se a margem de risco cair 30%, o emissor sofre o impacto primeiro, enquanto a empresa-mãe mantém um pool de capital muito maior — mas estruturalmente separado — acima dele.

A tese de Hayes vs. a defesa de Ardoino

A matemática de Arthur Hayes é simples: a posição de $22,8B em BTC + ouro da Tether pode perder $6,84B em uma queda de 30% — quase idêntica ao buffer de $6,8B do emissor. No papel, isso empurra Tether International para aproximadamente -$100M em patrimônio. É uma insolvência técnica, não um congelamento de liquidez, mas é o suficiente para abalar a confiança.

Seu argumento baseia-se em uma premissa simples: os detentores de USDT só podem reivindicar reservas ao nível do emissor, não a pilha de capital da empresa-mãe. Se a reserva do emissor desaparecer, mesmo que temporariamente, apenas a aparência pode desencadear pressão de resgate.

Paolo Ardoino contesta a partir da visão consolidada: a empresa-mãe possui $23B em lucros retidos e cerca de $30B em patrimônio total. Em sua perspectiva, a Tether tem capital mais que suficiente para absorver o impacto — apenas não dentro da entidade estreita em que Hayes se concentra. Essa é a lacuna que importa.

O dinheiro existe, mas não é automaticamente comprometido para proteger o USDT. Se a controladora pode legal ou operacionalmente resgatar o emissor em tempo real é incerto, e essa incerteza é o que amplifica qualquer queda.

Teste de Estresse da Queda de 30%

Uma queda de 30% no BTC e no ouro apaga aproximadamente $6,84 bilhões da reserva de risco de $22,8 bilhões da Tether — quase o tamanho exato do buffer de $6,8 bilhões do emissor. No papel, isso empurra a Tether International ligeiramente para o negativo, cerca de -$100 milhões, embora a empresa-mãe permaneça confortavelmente solvente.

E é aqui que reside o verdadeiro perigo. Não a perda em si — a ótica. Com o Bitcoin agora representando 5,6% de todo o USDT em circulação, uma rápida redução arrasta a proporção de cobertura visível da Tether abaixo do limite psicológico de 3,9% que as instituições acompanham. No momento em que essa cobertura cai, os traders param de discutir sobre definições contábeis e começam a retirar liquidez.

Se mesas suficientes acreditarem que o responsável pode hesitar — ou ter dificuldades legais — para corrigir o emissor, uma onda de resgate pode se formar puramente a partir do sentimento. Nada quebra fundamentalmente; a aparência de fragilidade é suficiente.

E honestamente, esta é a mesma fragilidade estrutural que você vê em toda a pilha de stablecoins de $297B. Os traders confiam na paridade apenas enquanto as reservas parecem reais. Nós desmembramos essa dinâmica — de USAT a USDe a mUSD — e o padrão se repete aqui: uma vez que a imagem das reservas fica turva, a confiança é a primeira a se mover.

Em stablecoins, a confiança não vaza lentamente. Ela se rompe.

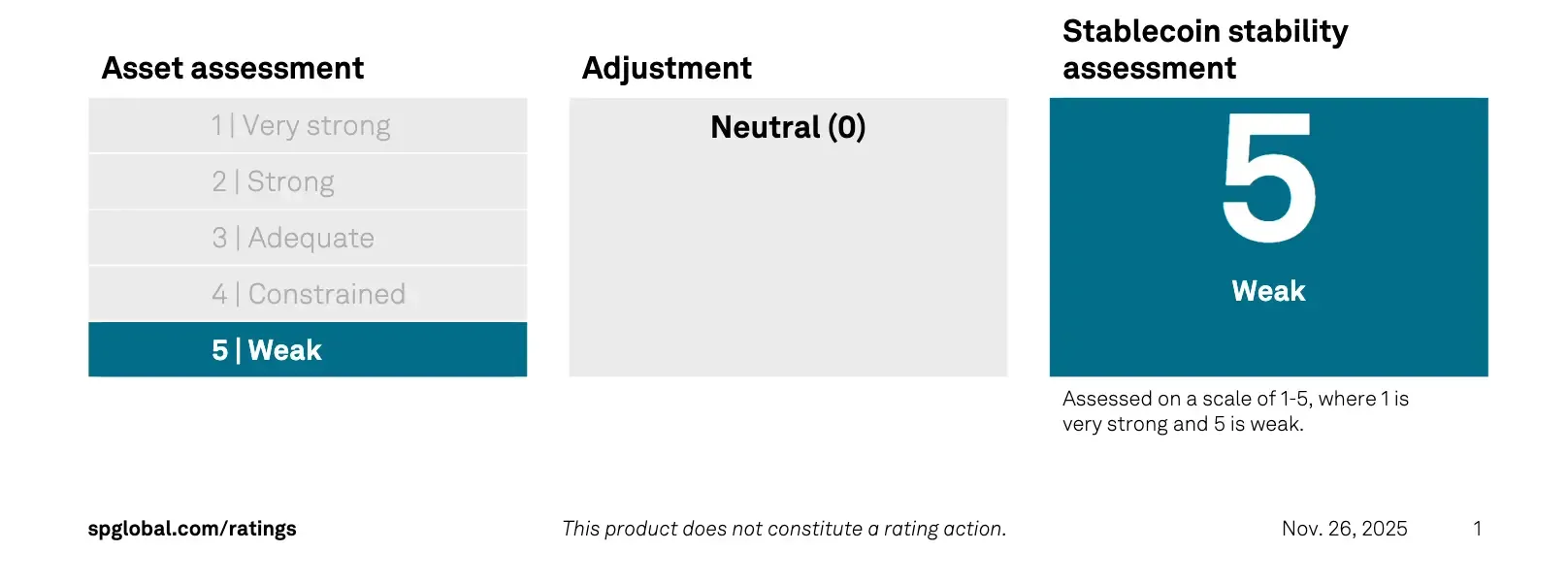

Pressão Externa: S&P Rebaixa USDT para 'Fraco'

E esse problema de confiança não é mais teórico.

No final de novembro, S&P Global deu ao USDT sua classificação mais baixa — “5 (fraco)” — citando as mesmas coisas: volatilidade do BTC, exposição ao ouro, empréstimos garantidos e lacunas persistentes de divulgação.

A estrutura deles foi construída para medir se uma stablecoin poderia manter sua paridade sob estresse. Os ativos de risco da Tether transformaram isso em um sinal de alerta.

Ardoino Responde

Paolo Ardoino não deixou passar.

Ele argumentou que o sistema de classificação foi construído para as "finanças tradicionais", não para uma empresa com $30B de patrimônio do grupo e sem ativos tóxicos. Seu tweet se espalhou rapidamente:

Retire os truques e a mensagem é simples: a S&P olhou apenas para o buffer ao nível do emissor, não para a fortaleza ao nível da matriz. Mas isso não apaga o dano psicológico que um rótulo de “fraco” causa durante uma recessão.

Conclusão

Tether parece financeiramente sólido no nível do Grupo — $30B em patrimônio e uma enorme renda de Tesouro — mas o emissor ainda opera com uma margem fina de $6.8B que uma queda de 30% em BTC+ouro pode apagar no papel. Hayes está certo sobre a fragilidade; Ardoino está certo de que a matriz pode cobrir isso. A lacuna é a legalidade, não a matemática.

Então, qual é a verdadeira conclusão? Tether só falha se os reguladores impedirem a controladora de resgatar o emissor. Tether sobrevive a cada queda de preço que você pode modelar. A verdadeira aposta: se sobrevive à curiosidade de Washington.