Crypto

ทำไมความกังวลเกี่ยวกับการล่มสลายของ USDT จึงเพิ่มขึ้น

การเปลี่ยนแปลงที่ขับเคลื่อนด้วยอัตราของ Tether ไปสู่ Bitcoin และทองคำช่วยเพิ่มกำไรแต่ลดชั้นการป้องกันลง การลดลง 30% สามารถลบกันชน $6.8B ของผู้ออกบนกระดาษ — กระตุ้นความกังวลเกี่ยวกับการล่มสลายของ USDT ที่ขับเคลื่อนด้วยความตกใจในความเชื่อมั่นมากกว่าการล้มละลายจริง

ภาพรวมอย่างรวดเร็ว

- บัฟเฟอร์ของผู้ออก Tether มีเพียง $6.8B เทียบกับ $22.8B ในสินทรัพย์เสี่ยง BTC + ทองคำ

- การลดลง 30% ในทั้งสองล้างบัฟเฟอร์และแสดงการล้มละลายทางเทคนิคบนกระดาษ

- บริษัทแม่มีส่วนของผู้ถือหุ้น $30B แต่ไม่ได้ถูกจำนำทางกฎหมายให้กับผู้ถือ USDT

- การจัดอันดับ “อ่อนแอ” ของ S&P ขยายความเสี่ยงด้านภาพลักษณ์มากกว่าความเสี่ยงในงบดุล

- ความกังวลเกี่ยวกับการล่มสลายของ USDT ขึ้นอยู่กับความเชื่อมั่น ไม่ใช่เงินสำรอง — คลื่นการไถ่ถอนเริ่มต้นจากจิตวิทยา

ข้อมูลความกังวลเกี่ยวกับการล่มสลายของ USDT

การรับรอง BDO ของ Tether ในไตรมาสที่ 3 ปี 2025 อ่านเหมือนบางอย่างระหว่างรายงานสำรอง stablecoin และการยื่นรายไตรมาสของกลุ่มการลงทุนขนาดใหญ่ คุณสามารถรู้สึกได้ถึงสองหน่วยงานที่ซ้อนทับกัน — ผู้ออกที่พิมพ์ USDT จริง ๆ และบริษัทแม่ที่ดูเหมือนกองทุนมาโครที่มีการควบคุมเบา ๆ

ช่องว่างด้านความสามารถในการชำระหนี้

เริ่มต้นด้วยผู้ออก

Tether International ถือเงินสำรอง $181.2B สนับสนุน $174.4B ของหนี้สิน USDT ส่วนเกินที่บาง $6.8B นั้นเป็นที่ที่นักวิจารณ์ส่วนใหญ่มุ่งเน้น มันเป็นเพียงประมาณ 2.8% ของสินทรัพย์และประมาณ 3.9% ของหนี้สิน ซึ่งเป็นตัวเลขที่ Arthur Hayes ยังคงวนเวียนอยู่

แต่ถอยกลับไปที่บริษัทแม่ — Tether Holdings — และโทนเสียงเปลี่ยนไปอย่างสิ้นเชิง

ในระดับรวมกลุ่ม บริษัทควบคุมสินทรัพย์มูลค่า 215 พันล้านดอลลาร์ โดยมีส่วนของผู้ถือหุ้น 30 พันล้านดอลลาร์ รวมถึงกำไรสะสมที่น่าทึ่ง 23 พันล้านดอลลาร์ กำไรสะสมเหล่านั้นไม่ปรากฏในคำรับรองของผู้ออกและแยกออกจากทุนสำรองโทเค็นตามกฎหมาย แต่พวกมันมีอยู่จริง และมีขนาดใหญ่พอที่จะรองรับเหตุการณ์ความเครียดหลายครั้ง

ดังนั้นคุณจบลงด้วยเรื่องราวความสามารถในการชำระหนี้สองเรื่องที่ดำเนินไปพร้อมกัน:

- ความเป็นจริงของผู้ออก: บัฟเฟอร์ $6.8B ปกป้องกองหนี้สิน $174.4B

- ความเป็นจริงของกลุ่ม: ฐานทุน $30B สนับสนุนงบดุล $215B

ไม่มีเอกสารใดที่ทำให้สองโลกนั้นปรองดองกันได้อย่างราบรื่น ซึ่งเป็นเหตุผลว่าทำไมการถกเถียงจึงยังคงปรากฏขึ้นอีกครั้ง

Tether นักลงทุนอธิปไตย

องค์ประกอบสำรองคือจุดที่สิ่งต่าง ๆ เริ่มดูเหนือจริง

ด้วย $112.4B ในพันธบัตรรัฐบาลสหรัฐฯ Tether ตอนนี้อยู่ระหว่างเกาหลีใต้และเยอรมนีในอันดับอธิปไตยทั่วโลก

จากสิ่งนี้เพียงอย่างเดียว Tether ทำรายได้ประมาณ $500M ทุกเดือน หรือ $6B ต่อปี เพียงแค่จากผลตอบแทน

ส่วนที่เหลือคือจุดที่สิ่งต่าง ๆ เริ่มเผ็ดร้อน:

- $9.856B ใน Bitcoin

- $12.921B ในทองคำ

- สายที่เล็กกว่าในสินเชื่อที่มีหลักประกันและพันธบัตรองค์กร

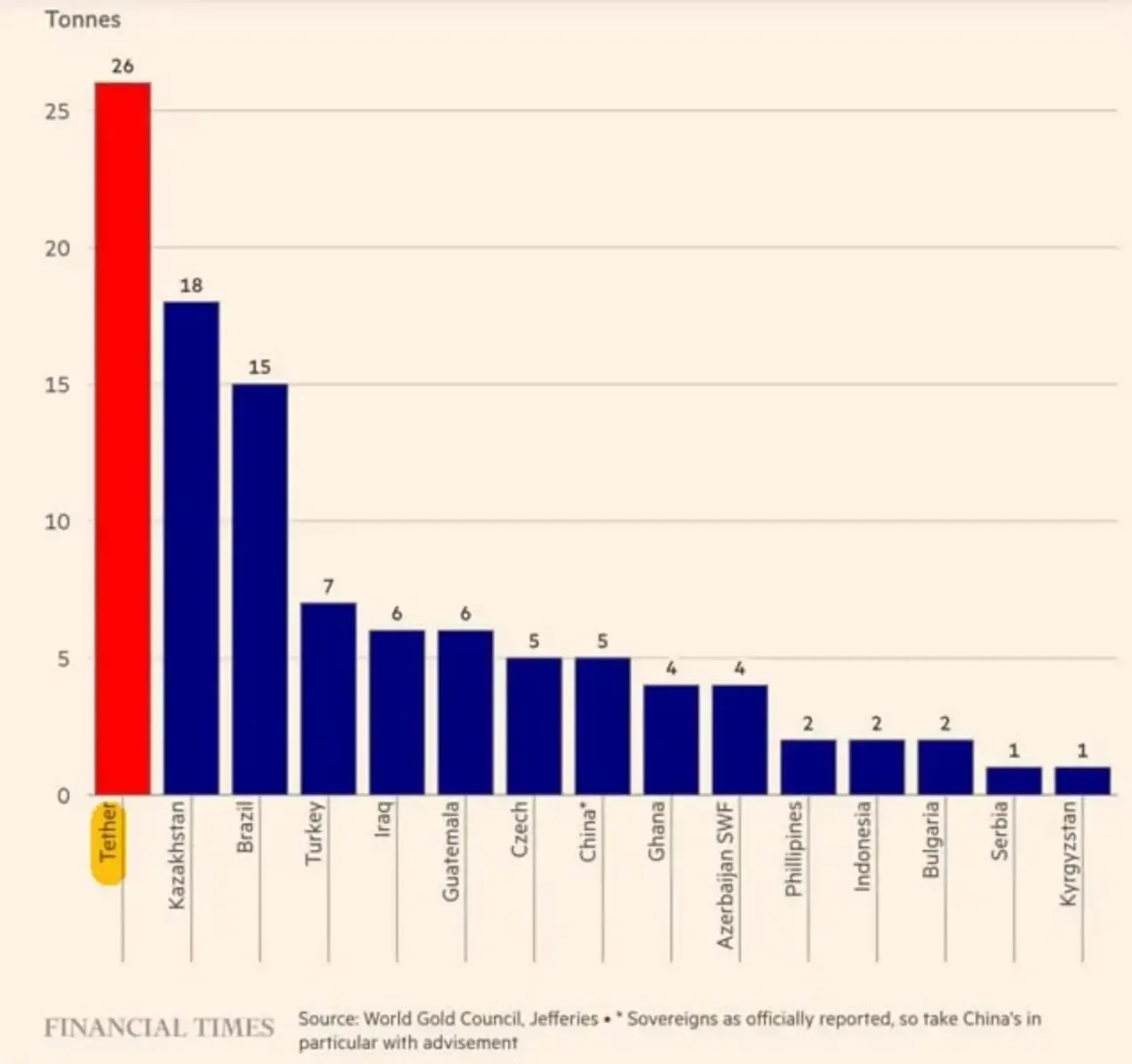

และขนาดของการจัดสรรทองคำนั้นชัดเจนยิ่งขึ้นในไตรมาสที่ 3 ปี 2025 ตามที่Financial Times, Tether เป็นผู้ซื้อทองคำรายใหญ่ที่สุดในโลกในไตรมาสนั้น — ซื้อ 26 ตัน มากกว่าธนาคารกลางใดๆ

รวมกันแล้ว BTC+ทองคำมีมูลค่ารวม $22.8B — การเปิดเผยที่ผู้คนมุ่งเน้นในสถานการณ์การล้มละลายของเขา

ทำไม Tether ถึงสะสมทองคำมูลค่า 12.9 พันล้านดอลลาร์และ BTC มูลค่า 9.9 พันล้านดอลลาร์

การหมุนเวียนนี้ไม่ใช่การเสี่ยงโชคคริปโตแบบตามอารมณ์ มันเชื่อมโยงกับอัตราดอกเบี้ย

ตลาดฟิวเจอร์สคาดว่าธนาคารกลางสหรัฐจะลดอัตราดอกเบี้ยจนถึงปลายปี 2025 — การประชุมเดือนธันวาคมเพียงอย่างเดียวมีความน่าจะเป็น 87.4% ของการลดอัตราดอกเบี้ย 25 bps อัตราดอกเบี้ยที่ต่ำกว่าหมายถึงรายได้ที่ต่ำกว่าจากพันธบัตรรัฐบาลซึ่งเป็นเครื่องผลิตเงินสดหลักของ Tether

ดังนั้นบริษัทจึงเปลี่ยนไปสู่สินทรัพย์ที่สามารถผลิตสิ่งที่ไม่สัมพันธ์กันได้ ทองคำทำหน้าที่เหมือนตัวดูดซับแรงกระแทกทางเศรษฐกิจ Bitcoin ทำตัวเหมือน Bitcoin — ผันผวน บางครั้งยอดเยี่ยม บางครั้งโหดร้าย

และนี่คือส่วนที่ไม่สบายใจ: การเปลี่ยนแปลงนี้นำความผันผวนของราคาตลาดมาโดยตรงเข้าสู่บัฟเฟอร์ระดับผู้ออก พันธบัตรแทบจะไม่เคลื่อนไหวในแต่ละวัน BTC และทองคำเคลื่อนไหวตลอดเวลา

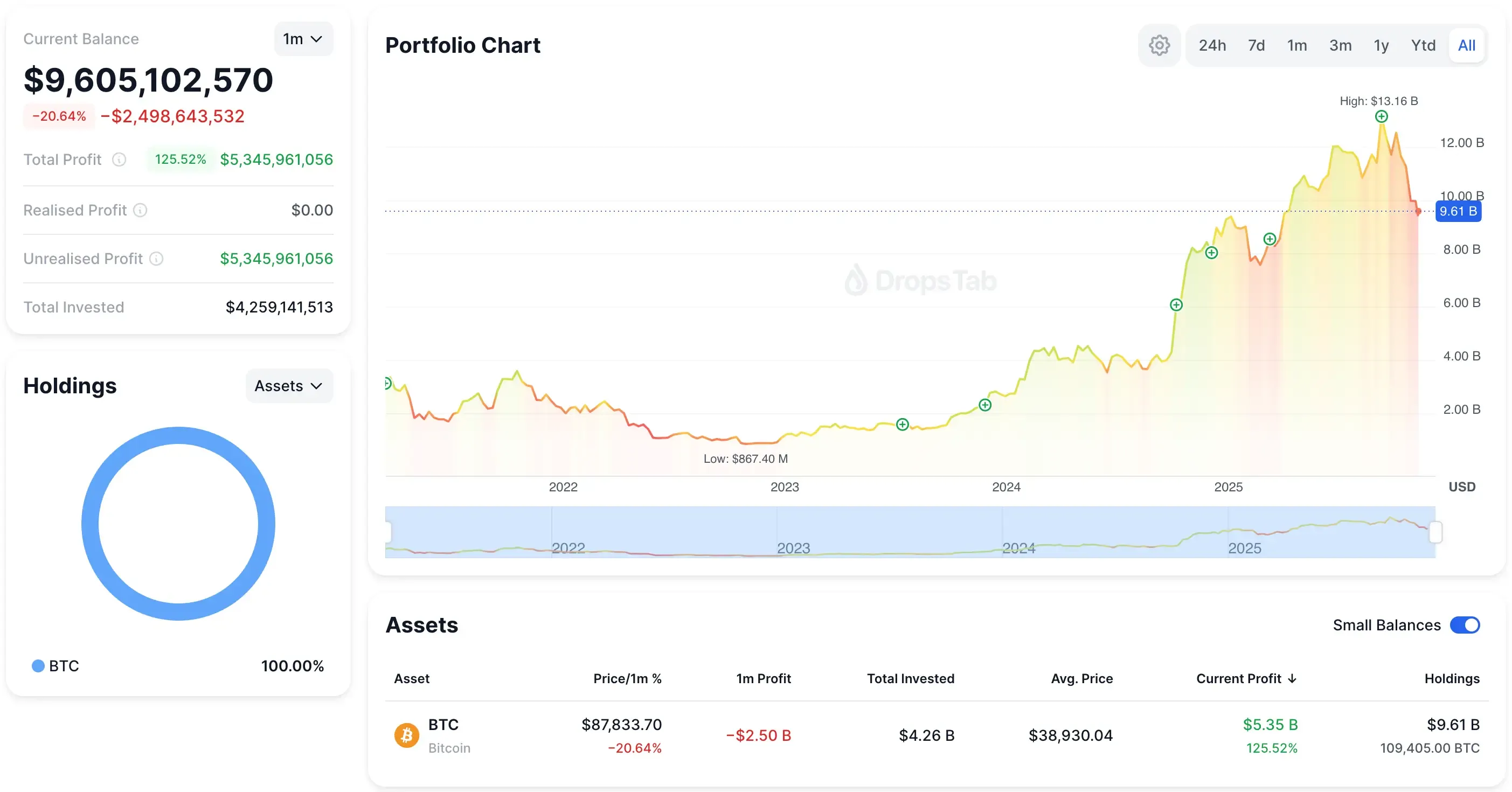

และมันไม่ใช่ทฤษฎี — พอร์ตโฟลิโอ BTC ของ tether มีการเปลี่ยนแปลงเป็นพันล้านเดือนต่อเดือนอยู่แล้ว แผนภูมิพอร์ตโฟลิโอด้านล่างแสดงให้เห็นว่าความผันผวนเพียงเดือนเดียวสามารถลบมูลค่าเกือบ 2.5 พันล้านดอลลาร์บนกระดาษได้อย่างไร

สิ่งที่การรับรองแสดงให้เห็นจริงๆคือ Tether ไม่ได้ป้องกันความเสี่ยง USDT เอง แต่กำลังป้องกันความเสี่ยงในรูปแบบธุรกิจของตนเอง

เงินสำรองส่วนเกิน $6.8B นั้นเป็นเหมือน “ฟองน้ำดูดซับความผันผวน” มากกว่า “เบาะรองความปลอดภัย” ถ้าส่วนความเสี่ยงลดลง 30% ผู้ออกจะได้รับผลกระทบก่อน ในขณะที่บริษัทแม่ถือเงินทุนที่ใหญ่กว่ามาก — แต่แยกโครงสร้างออกจากกัน — อยู่เหนือมัน

วิทยานิพนธ์ของเฮย์สกับการป้องกันของอาร์ดอยโน

คณิตศาสตร์ของ Arthur Hayes นั้นตรงไปตรงมา: ตำแหน่ง BTC + ทองคำ $22.8B ของ Tether สามารถสูญเสีย $6.84B ในการลดลง 30% — เกือบจะเหมือนกับบัฟเฟอร์ $6.8B ของผู้ออก ในทางทฤษฎี นั่นผลักดันให้ Tether International เข้าสู่ส่วนของผู้ถือหุ้นประมาณ -$100M มันเป็นการล้มละลายทางเทคนิค ไม่ใช่การหยุดชะงักของสภาพคล่อง แต่มันก็เพียงพอที่จะทำให้ความเชื่อมั่นสั่นคลอน

ข้อโต้แย้งของเขาขึ้นอยู่กับหลักการง่ายๆ: ผู้ถือ USDT สามารถเรียกร้องได้เฉพาะเงินสำรองในระดับผู้ออก ไม่ใช่ทุนของบริษัทแม่ หากบัฟเฟอร์ของผู้ออกหายไป แม้เพียงชั่วคราว การมองเห็นเพียงอย่างเดียวก็สามารถกระตุ้นแรงกดดันในการไถ่ถอน

Paolo Ardoinoเคาน์เตอร์จากมุมมองรวม: บริษัทแม่ถือกำไรสะสม $23B และส่วนของผู้ถือหุ้นรวมประมาณ $30B ในการวางกรอบของเขา Tether มีทุนมากพอที่จะดูดซับการกระแทก — แค่ไม่ใช่ภายในหน่วยงานแคบๆ ที่ Hayes มุ่งเน้น นั่นคือช่องว่างที่สำคัญ

เงินมีอยู่ แต่ไม่ได้ถูกให้คำมั่นโดยอัตโนมัติเพื่อปกป้อง USDT ไม่ชัดเจนว่าผู้ปกครองสามารถช่วยเหลือผู้ออกได้ตามกฎหมายหรือการดำเนินงานในเวลาจริงหรือไม่ และความไม่แน่นอนนั้นคือสิ่งที่เพิ่มความรุนแรงให้กับการตกต่ำใด ๆ

การทดสอบความเครียดการล่มสลาย 30%

การลดลง 30% ของ BTC และทองคำลบออกประมาณ $6.84B จากความเสี่ยง $22.8B ของ Tether — เกือบเท่ากับขนาดของบัฟเฟอร์ $6.8B ของผู้ออก บนกระดาษ นั่นทำให้ Tether International ติดลบเล็กน้อย ประมาณ -$100M แม้ว่าบริษัทแม่ยังคงมีสภาพคล่องเพียงพอ

และนี่คือจุดที่อันตรายจริง ๆ อยู่ ไม่ใช่การสูญเสียตัวเอง — แต่เป็นภาพลักษณ์ ด้วย Bitcoin ที่ตอนนี้เป็นตัวแทน 5.6% ของ USDT ที่หมุนเวียนทั้งหมด การลดลงอย่างรวดเร็วจะลากอัตราส่วนความครอบคลุมที่มองเห็นได้ของ Tether ให้ต่ำกว่าระดับจิตวิทยา 3.9% ที่สถาบันต่าง ๆ ติดตาม ช่วงเวลาที่ความครอบคลุมลดลง เทรดเดอร์จะหยุดโต้เถียงเกี่ยวกับคำนิยามทางบัญชีและเริ่มดึงสภาพคล่อง

หากโต๊ะทำงานเพียงพอเชื่อว่าผู้ปกครองอาจลังเล — หรือมีปัญหาทางกฎหมาย — ในการแก้ไขผู้ออกคลื่นการไถ่ถอนสามารถก่อตัวขึ้นได้จากความรู้สึก ไม่มีอะไรพังทลายอย่างแท้จริง; การปรากฏตัวของความเปราะบางก็เพียงพอแล้ว

และพูดตามตรง นี่คือความเปราะบางเชิงโครงสร้างเดียวกันที่คุณเห็นในกอง stablecoin มูลค่า $297B ผู้ค้าเชื่อถือการตรึงตราบใดที่ทุนสำรองดูเป็นจริง เราได้แยกแยะพลวัตนี้ออกมา — จาก USAT ไป USDe และต่อไปยัง mUSD — และรูปแบบนี้ซ้ำที่นี่: เมื่อภาพทุนสำรองเริ่มไม่ชัดเจน ความมั่นใจก็เคลื่อนไหวก่อน

ใน stablecoins ความเชื่อมั่นไม่ได้รั่วไหลช้าๆ มันแตกหักทันที

แรงกดดันภายนอก: S&P ลดระดับ USDT เป็น ‘อ่อนแอ’

และปัญหาความมั่นใจนั้นไม่ใช่ทฤษฎีอีกต่อไปแล้ว

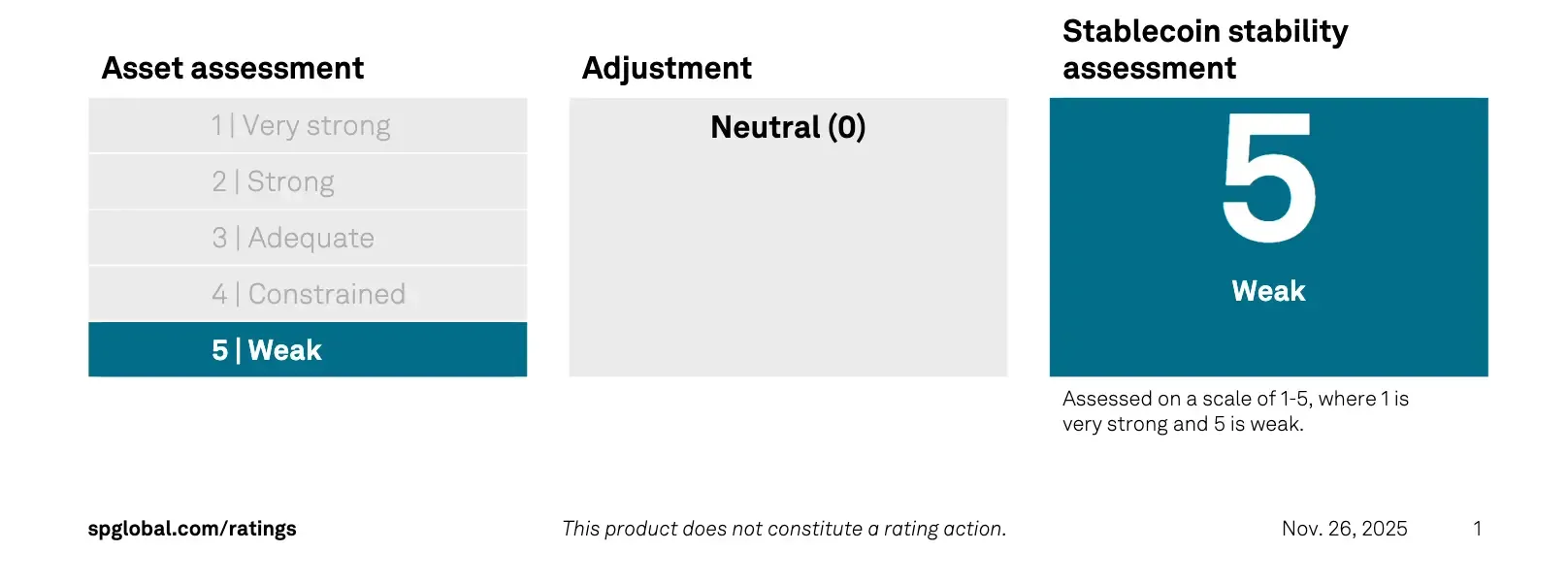

ในช่วงปลายเดือนพฤศจิกายน S&P Global slapped USDT with its lowest rating — “5 (อ่อนแอ)” — โดยอ้างถึงสิ่งเดียวกัน: ความผันผวนของ BTC, การเปิดเผยทองคำ, เงินกู้ที่มีหลักประกัน, และช่องว่างในการเปิดเผยข้อมูลที่ยังคงอยู่.

กรอบการทำงานของพวกเขาถูกสร้างขึ้นเพื่อวัดว่าสเตเบิลคอยน์สามารถรักษาค่าคงที่ได้หรือไม่ภายใต้ความเครียด สินทรัพย์เสี่ยงของ Tether กลายเป็นธงแดง

Ardoino Fires Back

Paolo Ardoino ไม่ปล่อยให้มันผ่านไป

เขาโต้แย้งว่าระบบการจัดอันดับถูกสร้างขึ้นสำหรับ “การเงินแบบดั้งเดิม” ไม่ใช่บริษัทที่มีส่วนของกลุ่ม $30B และไม่มีสินทรัพย์ที่เป็นพิษ ทวีตของเขาถูกส่งต่ออย่างรวดเร็ว:

ลอกการแสดงออกไปและข้อความนั้นง่าย: S&P มองเฉพาะที่บัฟเฟอร์ระดับผู้ออก ไม่ใช่ป้อมปราการระดับผู้ปกครอง แต่สิ่งนั้นไม่ได้ลบความเสียหายทางจิตวิทยาที่ป้าย "อ่อนแอ" ก่อให้เกิดในช่วงขาลง

บทสรุป

Tether ดูมั่นคงทางการเงินในระดับกลุ่ม — มีทุน $30B และรายได้จาก Treasury จำนวนมาก — แต่ผู้ออกยังคงดำเนินการด้วยบัฟเฟอร์บางๆ $6.8B ที่การลดลงของ BTC+ทองคำ 30% สามารถลบออกได้ในเอกสาร Hayes ถูกต้องเกี่ยวกับความเปราะบาง; Ardoino ถูกต้องที่บริษัทแม่สามารถครอบคลุมได้ ช่องว่างคือความถูกต้องตามกฎหมาย ไม่ใช่คณิตศาสตร์

แล้วสิ่งที่ควรจะนำไปคืออะไร? Tether จะล้มเหลวเฉพาะเมื่อหน่วยงานกำกับดูแลขัดขวางบริษัทแม่จากการช่วยเหลือผู้ออก Tether รอดจากการล่มสลายของราคาทุกครั้งที่คุณสามารถจำลองได้ การเดิมพันที่แท้จริงคือ: มันจะรอดจากความอยากรู้อยากเห็นของวอชิงตันหรือไม่