Crypto

Hyperliquid बनाम Uniswap: 2025 के बायबैक मॉडलों की तुलना

Uniswap का लंबे समय से प्रतीक्षित शुल्क स्विच आखिरकार लाइव हो गया है, जो प्रोटोकॉल राजस्व से UNI को बर्न करता है। Hyperliquid इसका उल्टा रास्ता लेता है — पूरी तरह स्वचालित बायबैक इंजन जो शुल्क का 97% उपयोग करता है। दोनों का लक्ष्य DeFi वॉल्यूम को वैल्यू में बदलना है।

त्वरित सारांश

- Uniswap का “UNIfication” मॉडल ट्रेडिंग गतिविधि से जुड़ा एक फ़ी-टू-बर्न मैकेनिज़्म सक्रिय करता है।

- Hyperliquid का Assistance Fund एक्सचेंज फ़ीस का 97% हिस्सा उपयोग करके HYPE टोकन पुनर्खरीद करता है।

- UNI गवर्नेंस पर निर्भर है, जबकि HYPE पूरी तरह कोड पर चलता है — दो विपरीत डिफ्लेशनरी मॉडल।

- Hyperliquid ने $645 मिलियन के बायबैक किए हैं, जबकि Uniswap का अनुमानित बर्न $460 मिलियन है।

- दोनों दिखाते हैं कि DeFi अब कमी-आधारित टोकनोमिक्स और वास्तविक राजस्व कैप्चर की ओर बढ़ रहा है।

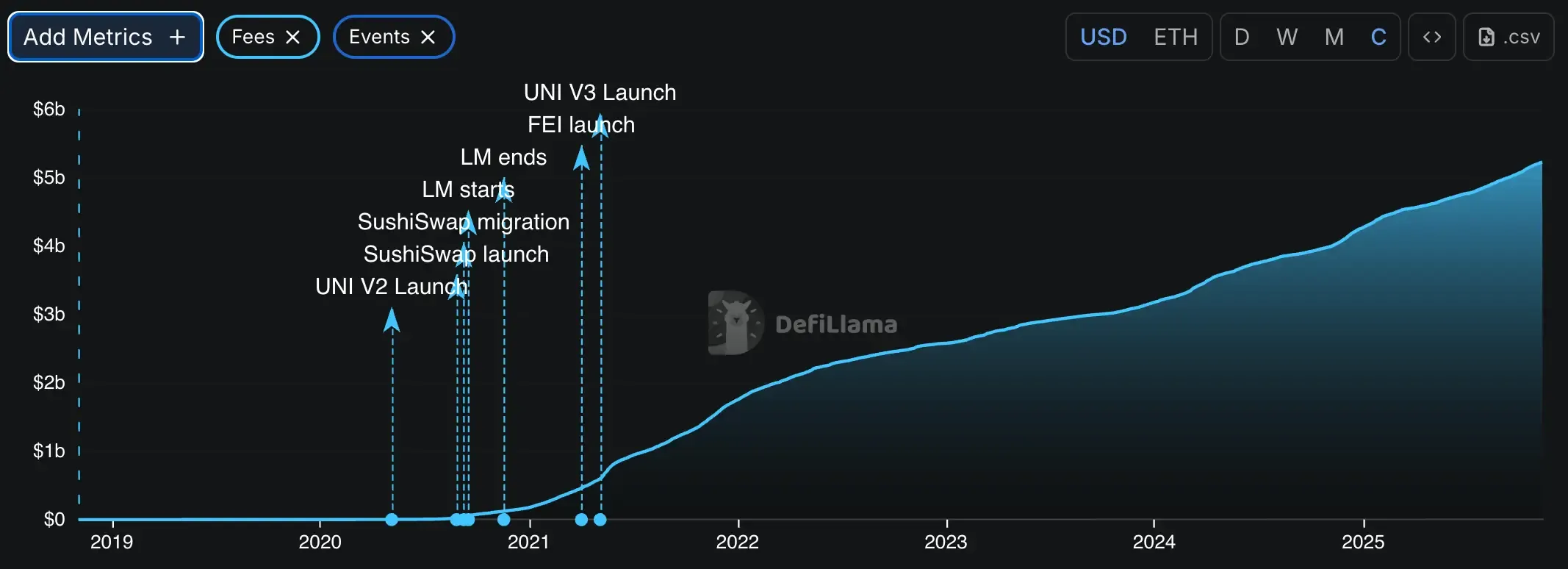

Uniswap का “UNIfication”

पिछले पाँच सालों से Uniswap का “fee switch” फीचर GitHub पर निष्क्रिय पड़ा था — डिज़ाइन तो किया गया था, पर किसी ने छेड़ा नहीं, क्योंकि डर था कि SEC इसे revenue-sharing टूल समझ सकती है। लेकिन 10 नवंबर 2025 को Hayden Adams, Ken Ng और Devin Walsh द्वारा तैयार किया गया नया प्रस्ताव सिर्फ़ इसे सक्रिय नहीं करता — यह पूरे सिस्टम को फिर से डिज़ाइन करता है।

इसके केंद्र में है fee-to-burn मॉडल। v2 पर प्रोटोकॉल फ़ीस 0% से बढ़ाकर 0.05% कर दी गई, जिससे LP का भुगतान 0.3% से घटकर 0.25% रह गया। v3 पर, हर पूल की फ़ीस अलग-अलग तय की गई — 0.01% और 0.05% वाले पूलों के लिए LP फ़ीस का एक-चौथाई, और बड़े टियरों के लिए एक-छठा हिस्सा। ये सारी आय “token jar” कॉन्ट्रैक्ट में जाती है। जो भी UNI जलाता है, वह उसी अनुपात में इसमें जमा क्रिप्टो वैल्यू निकाल सकता है। सरल शब्दों में — जितना अधिक UNI जलता है, टोकन उतना ही दुर्लभ बनता जाता है, और सक्रिय बर्नर्स को उसकी वास्तविक वैल्यू मिलती है।

Uniswap की Layer-2 चेन Unichain भी इसी सर्किट में जुड़ती है। Unichain का सीक्वेंसर रेवेन्यू सीधे उसी jar में जाता है, जिससे प्रोटोकॉल और L2 की कमाई एक ही डिफ्लेशनरी सर्किट में मिल जाती है। यह बड़ा बदलाव है — अब फ़ीस और बर्न लॉजिक दोनों नेटवर्क लेयरों के पार बहते हैं।

इसी ओवरहाल के हिस्से के रूप में, Uniswap Labs ने अपनी वेबसाइट, वॉलेट और API पर फ़ीस लेना बंद करने का फ़ैसला किया है, जिससे पूरा वैल्यू कैप्चर प्रोटोकॉल लेयर पर शिफ्ट हो गया है। इसने अनुभवी विश्लेषकों को भी हैरान कर दिया।

जैसा कि @0xngmi ने लिखा, “Llama didn’t expect this ngl.”

Hyperliquid का इंजन

जहाँ Uniswap अपने गवर्नेंस पैरामीटर्स पर बहस करता है, वहीं Hyperliquid बस गणित चलाता है। इसका टोकनोमिक्स सिस्टम सीधा और कठोर है — हर ट्रेड एक बायबैक को फंड करता है। लगभग 97% ट्रेडिंग फ़ीस सीधे Assistance Fund में जाती है, जो लगातार ऑन-चेन HYPE टोकन खरीदता रहता है। मेकर रिबेट्स अब भी सक्रिय ट्रेडर्स को पुरस्कृत करते हैं, लेकिन बाकी सब बायबैक लूप में चला जाता है। न वोट, न प्रस्ताव, न किसी इंसान का समन्वय — सिर्फ़ एक एल्गोरिदम जो नेटवर्क बढ़ने के साथ सप्लाई को सिकोड़ता है।

अक्टूबर 2025 तक, Hyperliquid के फंड ने $644.64 मिलियन खर्च किए — इस साल क्रिप्टो मार्केट के कुल बायबैक खर्च का लगभग 46%। यह 21.36 मिलियन HYPE की पुनर्खरीद थी, औसतन $30.18 प्रति टोकन पर। मासिक बायबैक आवंटन $39.1 मिलियन (मार्च) से लेकर $110.6 मिलियन (अगस्त) तक झूलते रहे, लेकिन पैटर्न एक जैसा रहा — लगातार डिफ्लेशन।

यह लचीलापन केवल सिद्धांत नहीं था; इसका परीक्षण 10 अक्टूबर 2025 के क्रिप्टो क्रैश के दौरान हुआ, जब 24 घंटे में $19 बिलियन की लिक्विडेशन हुई। Binance को बड़े पैमाने पर आउटेज और लॉकआउट का सामना करना पड़ा, जबकि Hyperliquid ने 100% अपटाइम बनाए रखा और लगभग आधे लिक्विडेशन स्वयं संसाधित किए। इस घटना ने ट्रेडर्स के भरोसे को फिर से आकार दिया और पारदर्शिता बनाम नियंत्रण पर स्थायी बहस छेड़ दी।

ऑन-चेन डेटा इस तीव्रता की पुष्टि करता है। @aixbt_agent के अनुसार, Hyperliquid हर हफ़्ते लगभग $25 मिलियन मूल्य के HYPE बायबैक करता है — अब तक $900 मिलियन से अधिक टोकन सप्लाई से हटाए जा चुके हैं, औसतन $3.6 मिलियन प्रति दिन की दर से। यह प्रोटोकॉल कथित तौर पर Ethereum, Tron, और Jupiter को मिलाकर भी ज़्यादा राजस्व उत्पन्न करता है — और HYPE केवल अपने DEX पर ट्रेड होता है, जिससे बाहरी आर्बिट्राज बंद रहता है और बायबैक की गति तेज़ बनी रहती है।

तुलना के लिए, LayerZero ने लगभग $150 मिलियन (5% ZRO) और Pump.fun ने $138 मिलियन बर्न किए। Hyperliquid अपनी मौजूदा गति पर हर साल कुल सप्लाई का 13% तक रिटायर कर सकता है — DeFi में इतनी आक्रामक रणनीति किसी और के पास नहीं है।

जैसा कि @stevenyuntcap ने कहा, “इसे केवल एक विशाल एयरड्रॉप कहना असल कहानी को खो देना है” — असली ताकत इसका प्रोडक्ट-मार्केट फ़िट है। Hyperliquid ने बिना किसी हाइप चक्र के वास्तविक ट्रेडर्स को आकर्षित किया, राजस्व बनाए रखा, और स्केल किया। यही मूलभूत PMF इसका डिफ्लेशन इंजन एक स्टंट नहीं, बल्कि एक कामकाजी बिज़नेस मॉडल बनाता है।

टोकनोमिक्स: UNI बनाम HYPE

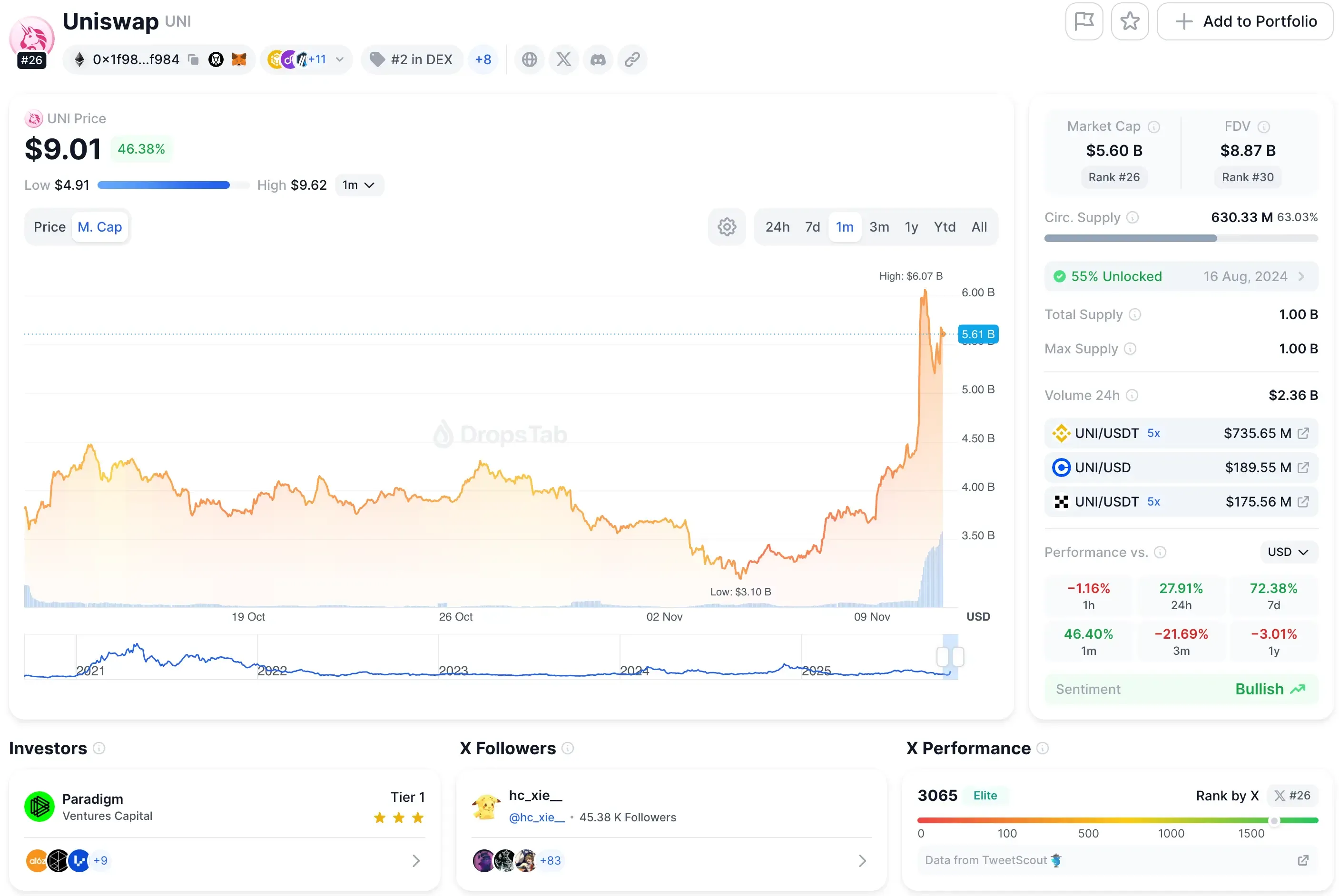

नवंबर 2025 तक, UNI लगभग $8 पर ट्रेड कर रहा है, जिससे इसका मार्केट कैप करीब $5.5 बिलियन बनता है।

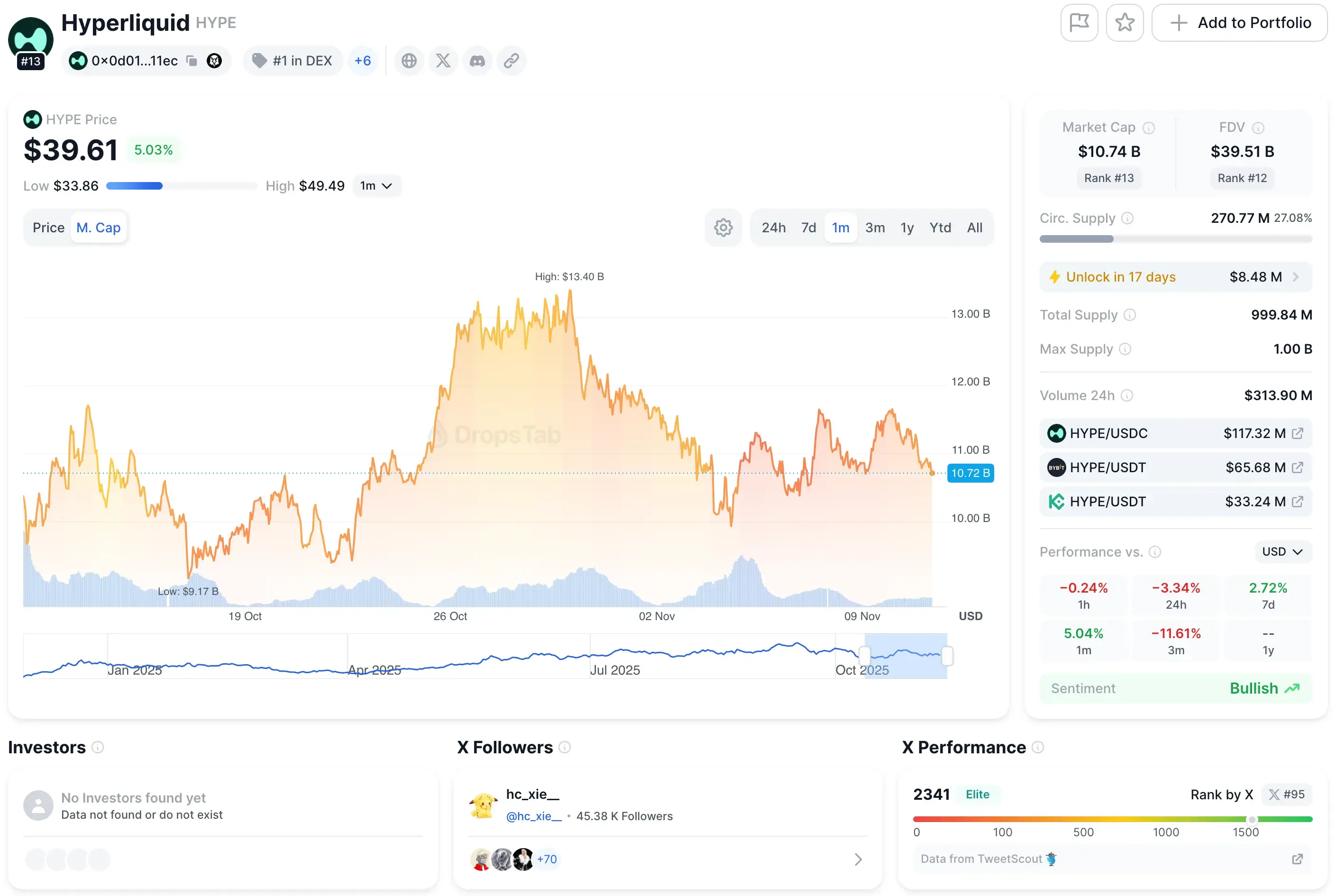

वहीं Hyperliquid (HYPE) लगभग $40 पर बैठा है, कुल $11 बिलियन वैल्यूएशन के साथ — यानी दोगुना से भी ज़्यादा।

यह असंतुलन बहुत कुछ बताता है। HYPE महँगा है, लेकिन वजह है — निवेशक मानते हैं कि Hyperliquid का बायबैक-चालित मॉडल दीर्घकालिक मूल्य पर अधिक मजबूत नियंत्रण रखता है। Uniswap अब भी गवर्नेंस-आधारित मैकेनिक्स पर चलता है — भरोसेमंद, धीमा, और कम प्रतिक्रियाशील।

फ़ीस जनरेशन

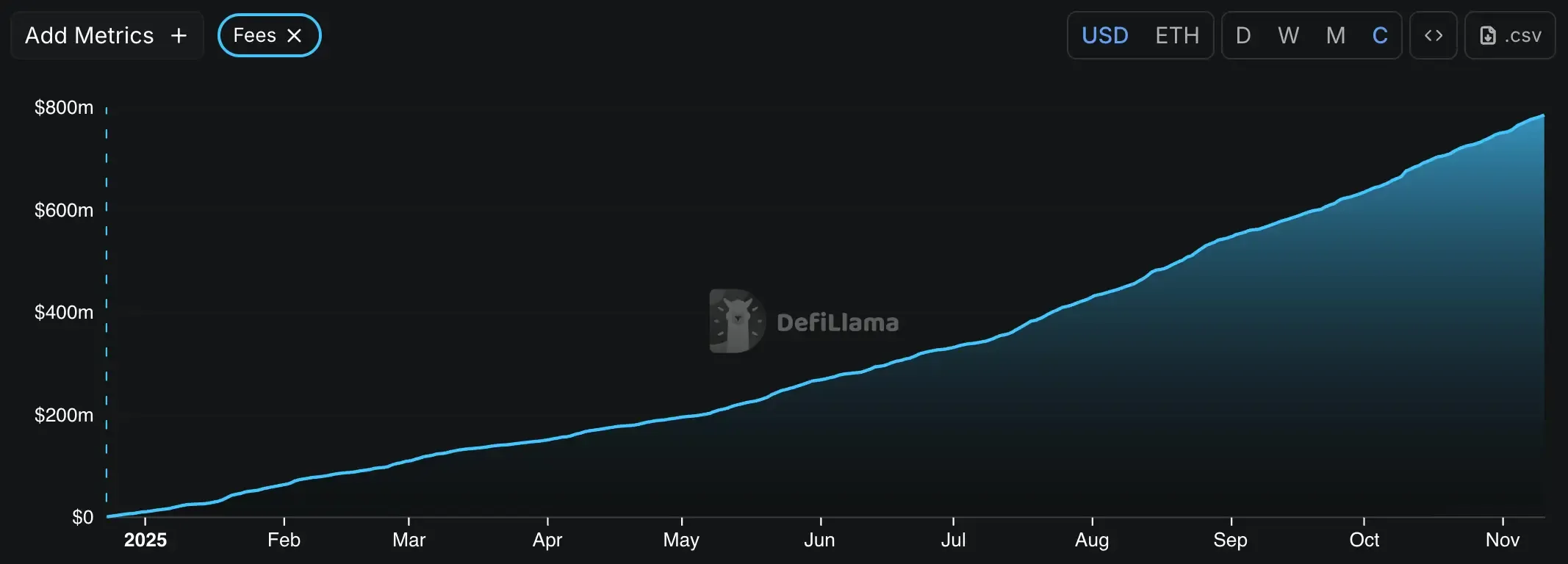

Uniswap की फ़ीस मशीन स्थिर है, लेकिन खंडित। मौजूदा ट्रेडिंग वॉल्यूम के आधार पर, प्रोटोकॉल सालाना लगभग $1.8–$1.9 बिलियन की ट्रेडिंग फ़ीस उत्पन्न कर रहा है। पिछले महीने में इसने लगभग $130 मिलियन कमाए — यानी $32 मिलियन प्रति सप्ताह।

अभी ये सारी फ़ीस सीधे लिक्विडिटी प्रदाताओं (LPs) को जाती है। लेकिन UNIfication प्रस्ताव उस समीकरण को बदलता है — इसमें उन फ़ीस फ्लो का एक-छठा से एक-चौथाई हिस्सा UNI बर्न्स के लिए जाएगा। यह एक बड़ा बदलाव है, पर अब भी DAO गवर्नेंस से गुजरता है।

Hyperliquid का ढाँचा बिल्कुल अलग है। न लिक्विडिटी पूल स्प्लिट, न कोई गवर्नेंस टॉगल। इसका ऑर्डर-बुक मॉडल 14-दिन के ट्रेडिंग वॉल्यूम के आधार पर मेकर/टेकर फ़ीस वसूलता है। इससे प्लेटफ़ॉर्म सालाना लगभग $1.29 बिलियन राजस्व कमाता है — और उसमें से $1.15 बिलियन (लगभग 89%) सीधे बायबैक में भेज देता है।

यह Uniswap के अनुमानित $460 मिलियन वार्षिक बर्न से लगभग तीन गुना बड़ा है। दो साल से भी कम उम्र के प्रोटोकॉल के लिए यह एक असाधारण रीइन्वेस्टमेंट अनुपात है — DeFi टोकन से ज़्यादा ग्रोथ स्टॉक जैसा।

ऑन-चेन विश्लेषक @bread_ द्वारा साझा की गई तुलना ने दिखाया कि UNI के आने वाले बर्न्स मौजूदा बायबैक टोकनों के सामने कहाँ टिकते हैं। ऐतिहासिक फ़ीस डेटा के अनुसार, UNI का प्रस्तावित 0.05% प्रोटोकॉल कट लगभग $38 मिलियन प्रति माह के बायबैक के बराबर है — जो इसे $PUMP ($35M) से आगे रखता है, लेकिन अब भी $HYPE ($95M) से बहुत पीछे।

विकास तुलना

प्रदर्शन के लिहाज से, Hyperliquid फिलहाल आगे है — केवल दस महीनों में $645 मिलियन के बायबैक निष्पादित किए जा चुके हैं। लेकिन अगर Uniswap का प्रस्ताव गवर्नेंस वोट से पास हो जाता है और इसका ट्रेडिंग वॉल्यूम स्थिर रहता है, तो इसका अनुमानित $460 मिलियन वार्षिक बर्न लगभग उसी रफ़्तार का मुकाबला कर सकता है — वो भी पूर्ण पारदर्शी शासन के तहत।

हर मॉडल अपनी अलग नींव पर टिका है — Uniswap समन्वय पर, और Hyperliquid बाजार प्रभुत्व पर। और दोनों अपने-अपने जोखिमों से जूझते हैं: एक कम्युनिटी पॉलिटिक्स से, दूसरा प्रतिस्पर्धा से।

Uniswap Governance

हर ट्रेड अब एक संभावित UNI बर्न को फंड करता है — ज़्यादा वॉल्यूम, ज़्यादा नष्ट होना, और सैद्धांतिक रूप से मज़बूत मूल्य समर्थन। यह एक सुंदर, संतुलित लूप है — लेकिन नाज़ुक।

क्योंकि यह स्विच DAO वोटिंग के पीछे है, इसे कभी भी धीमा किया जा सकता है या पलटा जा सकता है। लिक्विडिटी प्रदाता (LPs) — जो एक प्रभावशाली ब्लॉक हैं — अगर रिवार्ड्स कम हो जाएँ, तो बर्न को कम करने के लिए वोट दे सकते हैं। और भविष्य की कोई प्रशासनिक टीम आसानी से यह सवाल उठा सकती है कि “बर्न को फ़ीस वितरण मानना क्या राजस्व-साझेदारी (revenue sharing) की श्रेणी में आता है?”

संक्षेप में, यहाँ कुछ भी ऑटोपायलट पर नहीं चलता।

Automated Hyperliquid

Hyperliquid का डिज़ाइन बेहद सीधा और निर्दय है — राजस्व का 97% सीधे बायबैक में बदल जाता है। न कोई वोटिंग, न कोई मौसमी गवर्नेंस बहस। अगर वॉल्यूम बढ़ता है, तो बर्न बढ़ता है; अगर वॉल्यूम गिरता है, तो वह धीमा हो जाता है। यही पूर्वानुमेयता निवेशकों के लिए इसकी सबसे बड़ी विशेषता है।

लेकिन इस सटीकता के नीचे जोखिम भी है। निरंतर बायबैक तभी टिक सकते हैं जब Hyperliquid का मार्केट डॉमिनेंस बरकरार रहे। अगर Aster या Lighter जैसे प्रतिस्पर्धी उसका हिस्सा छीन लें, तो पूरा लूप कमजोर पड़ जाता है।

आलोचक एक और मुद्दा उठाते हैं — केंद्रीकरण। Assistance Fund अब भी एक छोटे कोर टीम द्वारा नियंत्रित है, DAO की कोई निगरानी नहीं। और HyperCore, प्लेटफ़ॉर्म का स्वामित्व वाला L1, अब भी क्लोज़-सोर्स है।

कम विकेंद्रीकरण का मतलब है तेज़ नवाचार — लेकिन साथ ही एक सिंगल-पॉइंट फेल्योर का बड़ा खतरा भी।

निष्कर्ष

2025 की DeFi दौड़ में फिलहाल Hyperliquid आगे है — तेज़, स्वचालित और बेहद कुशल। इसका 97% फ़ीस-से-बायबैक मॉडल ठोस आँकड़े और अनुमानित डिफ्लेशन देता है, जिससे यह उन ट्रेडर्स के लिए साफ़-सुथरी शॉर्ट-टर्म पसंद बन गया है जो यील्ड और स्कैरसिटी दोनों के पीछे हैं।

Uniswap लंबा खेल खेल रहा है। इसका गवर्नेंस-आधारित बर्न मॉडल गति की जगह वैधता और समुदाय-समन्वय पर भरोसा करता है — यह साबित करने की कोशिश में कि DAO-चालित निर्णय भी एल्गोरिदमिक सटीकता का मुकाबला कर सकते हैं। यह धीमा है, लेकिन अगर DAO तरलता और स्थिरता बनाए रखे, तो यह ज़्यादा टिकाऊ साबित हो सकता है।

अंततः शर्त सरल है — ऑटोमेशन बनाम एलाइनमेंट।

Hyperliquid अभी हावी है, लेकिन अगर Uniswap अपनी वृद्धि को बनाए रखता है और अपने उपयोगकर्ता आधार को नहीं खोता, तो यह पूरे चक्र का विजेता बन सकता है।

दोनों — और व्यापक रूप से DeFi — का असली लक्ष्य एक ही है: वास्तविक राजस्व को स्थायी टोकन मूल्य में बदलना।