Crypto

Hyperliquid vs Uniswap: perbandingan model pembelian kembali tahun 2025

Sakelar biaya Uniswap yang telah lama ditunggu akhirnya aktif, membakar UNI melalui pendapatan protokol. Hyperliquid mengambil arah sebaliknya — mesin pembelian kembali otomatis yang menggunakan 97% dari biaya. Keduanya bertujuan mengubah volume DeFi menjadi nilai.

Gambaran Cepat

- UNIfication Uniswap mengaktifkan mekanisme fee-to-burn yang terkait dengan aktivitas perdagangan.

- Dana Bantuan Hyperliquid membeli kembali HYPE dengan 97% dari biaya pertukaran.

- UNI bergantung pada tata kelola; HYPE berjalan pada kode — dua model deflasi yang berlawanan.

- Hyperliquid memimpin dengan pembelian kembali $645M vs. proyeksi pembakaran $460M Uniswap.

- Keduanya menunjukkan pergeseran DeFi menuju tokenomik yang didorong oleh kelangkaan dan penangkapan pendapatan nyata.

UNIfikasi Uniswap

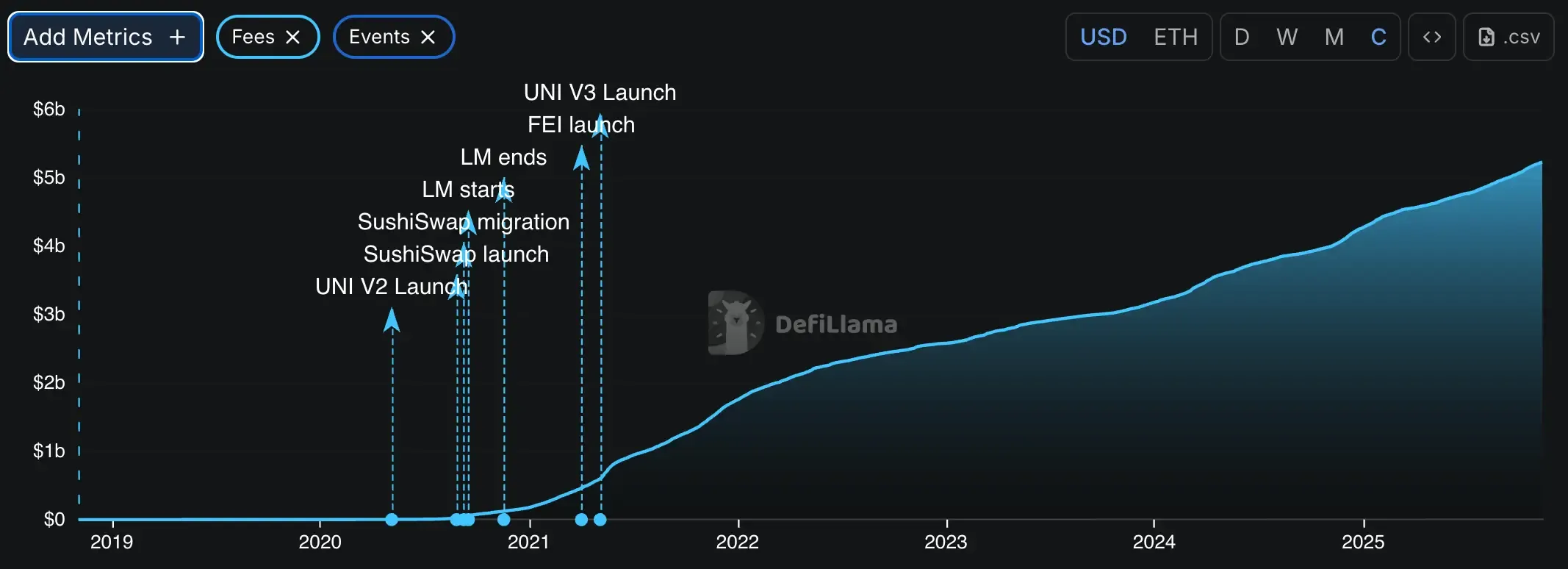

Selama setengah dekade, "fee switch" Uniswap tinggal di purgatorium GitHub — dirancang tetapi tidak pernah disentuh, sebagian besar karena takut bahwa SEC akan melihatnya sebagai instrumen pembagian pendapatan. Proposal baru, dirancang oleh Hayden Adams, Ken Ng, dan Devin Walsh pada 10 November 2025, tidak hanya mengaktifkannya; itu mengubah seluruh sistem.

Di pusatnya adalah model fee-to-burn baru. Pada v2, biaya protokol naik dari 0% menjadi 0,05%, mengurangi pembayaran LP dari 0,3% menjadi 0,25%. Pada v3, biaya ditetapkan per pool — seperempat dari biaya LP untuk pool 0,01% dan 0,05%, seperenam untuk tingkat yang lebih tinggi. Semua pendapatan itu masuk ke dalam kontrak "token jar". Siapa pun yang membakar UNI dapat menarik nilai kripto yang tersimpan di dalamnya. Ini adalah loop umpan balik yang bersih: semakin banyak UNI yang dibakar, semakin langka token tersebut, sementara pembakar aktif mengekstrak biaya yang mendasarinya.

Layer-2 Uniswap, Unichain, bergabung dengan aliran yang sama. Pendapatan Sequencer dari Unichain langsung masuk ke dalam jar, secara efektif menggabungkan pendapatan protokol dan L2 menjadi satu sirkuit deflasi. Itu adalah perubahan desain besar — aliran biaya dan logika pembakaran sekarang melintasi lapisan, membuat sistem jauh lebih dinamis.

Sebagai bagian dari perombakan yang sama, Uniswap Labs akan berhenti mengumpulkan biaya pada antarmuka, dompet, dan API-nya, sepenuhnya mengarahkan kembali penangkapan nilai ke lapisan protokol. Keputusan ini mengejutkan bahkan analis berpengalaman.

Seperti @0xngmi mengatakannya, "Llama tidak mengharapkan ini ngl."

mesin Hyperliquid

Sementara Uniswap memperdebatkan parameter tata kelola, Hyperliquid hanya menjalankan perhitungan. Sistem tokenomicsnya sederhana dan brutal: setiap perdagangan mendanai pembelian kembali. Sekitar 97% dari semua biaya perdagangan masuk ke Dana Bantuan, yang terus-menerus membeli kembali token HYPE di on-chain. Rebate pembuat masih memberikan imbalan kepada pedagang aktif, tetapi semuanya yang lain mengisi loop pembelian kembali. Tidak ada pemungutan suara, tidak ada proposal, tidak ada koordinasi manusia — hanya algoritma yang mengompresi pasokan seiring pertumbuhan platform.

Pada Oktober 2025, Dana Hyperliquid telah menghabiskan $644,64 juta, setara dengan 46% dari semua pengeluaran pembelian kembali di seluruh kripto tahun ini. Itu adalah 21,36 juta HYPE yang dibeli kembali dengan rata-rata $30,18 masing-masing. Alokasi bulanan berfluktuasi — dari $39,1 juta pada bulan Maret hingga $110,6 juta pada bulan Agustus — namun polanya konsisten: deflasi yang tak kenal lelah.

Ketahanan itu bukanlah teoretis — itu diuji selama kecelakaan kripto 10 Oktober 2025, ketika $19 miliar dalam likuidasi menghantam pasar dalam 24 jam. Binance menghadapi pemadaman yang meluas dan penguncian pengguna, sementara Hyperliquid mempertahankan uptime 100%, memproses hampir setengah dari semua likuidasi. Peristiwa tersebut membentuk kembali kepercayaan pedagang dan memicu perdebatan yang berkepanjangan tentang transparansi versus kontrol.

Data on-chain mendukung intensitas itu. Menurut @aixbt_agent, Hyperliquid membakar sekitar $25 juta mingguan melalui pembelian kembali — hampir $900 juta sudah dihapus dari sirkulasi dengan kecepatan $3,6 juta per hari. Protokol tersebut dilaporkan menghasilkan lebih banyak pendapatan daripada Ethereum, Tron, dan Jupiter digabungkan, dengan HYPE diperdagangkan secara eksklusif di DEX miliknya — secara efektif menutup arbitrase eksternal sambil membeli kembali lebih cepat daripada kebanyakan protokol bahkan mendapatkan biaya.

Sebagai perspektif, itu lebih dari sembilan proyek berikutnya digabungkan. LayerZero membakar sekitar $150 juta (sekitar 5% dari ZRO), Pump.fun lainnya $138 juta. Hyperliquid sendiri dapat menghentikan hingga 13% dari total pasokannya setiap tahun jika laju saat ini bertahan.

Tidak ada yang lain dalam DeFi yang menandingi agresi itu.

Seperti @stevenyuntcap mencatat, mereduksinya menjadi “airdrop yang berlebihan” melewatkan intinya — cerita sebenarnya adalah kecocokan produk-pasar. Hyperliquid telah berhasil menarik pedagang organik, mempertahankan pendapatan, dan berkembang tanpa bergantung pada siklus hype. PMF yang mendasari itulah yang mengubah mesin deflasi dari sebuah aksi menjadi model bisnis yang berfungsi.

Tokenomik: UNI vs HYPE

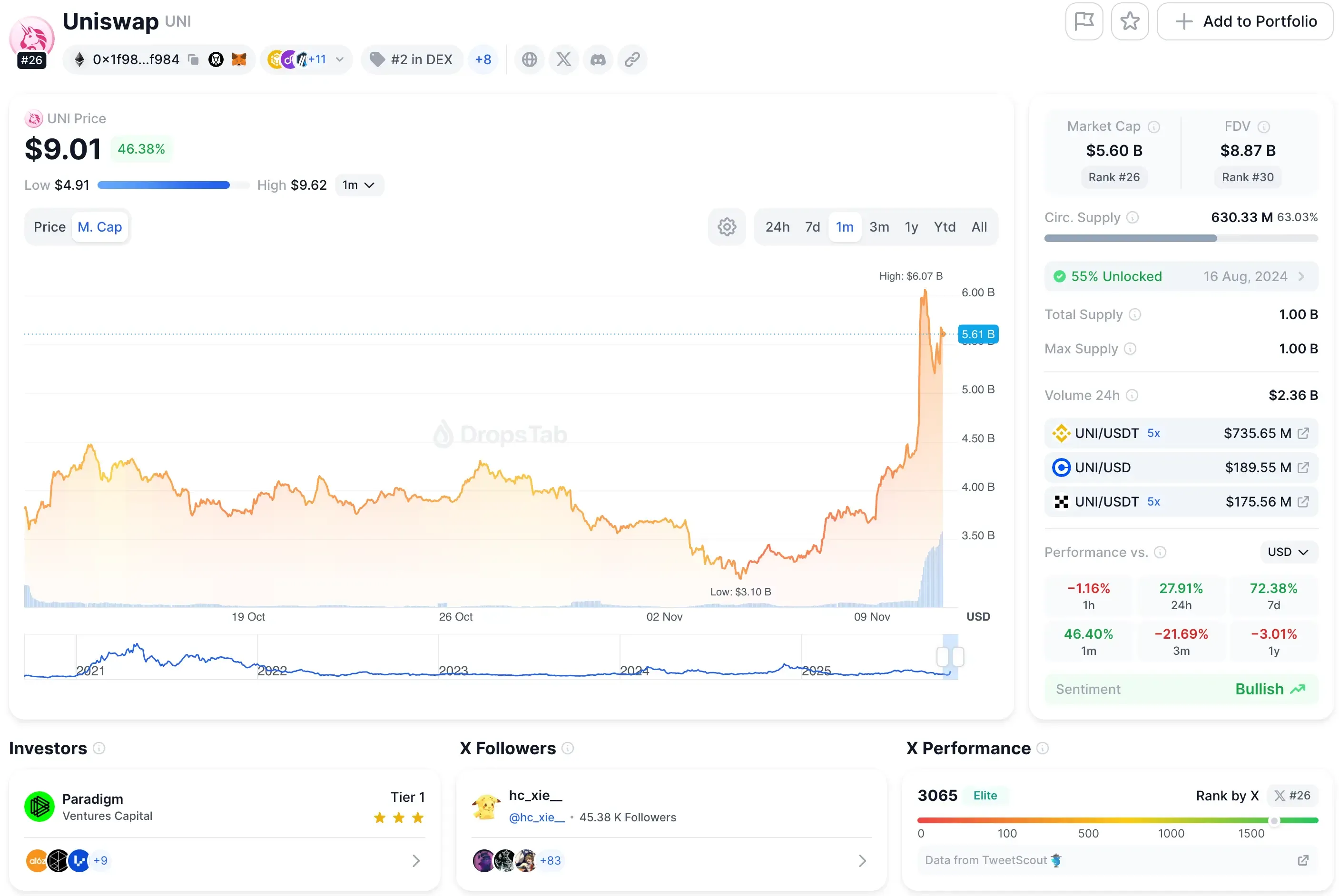

Pada November 2025, UNI diperdagangkan sekitar $8, memberikan kapitalisasi pasar sebesar $5,5 miliar.

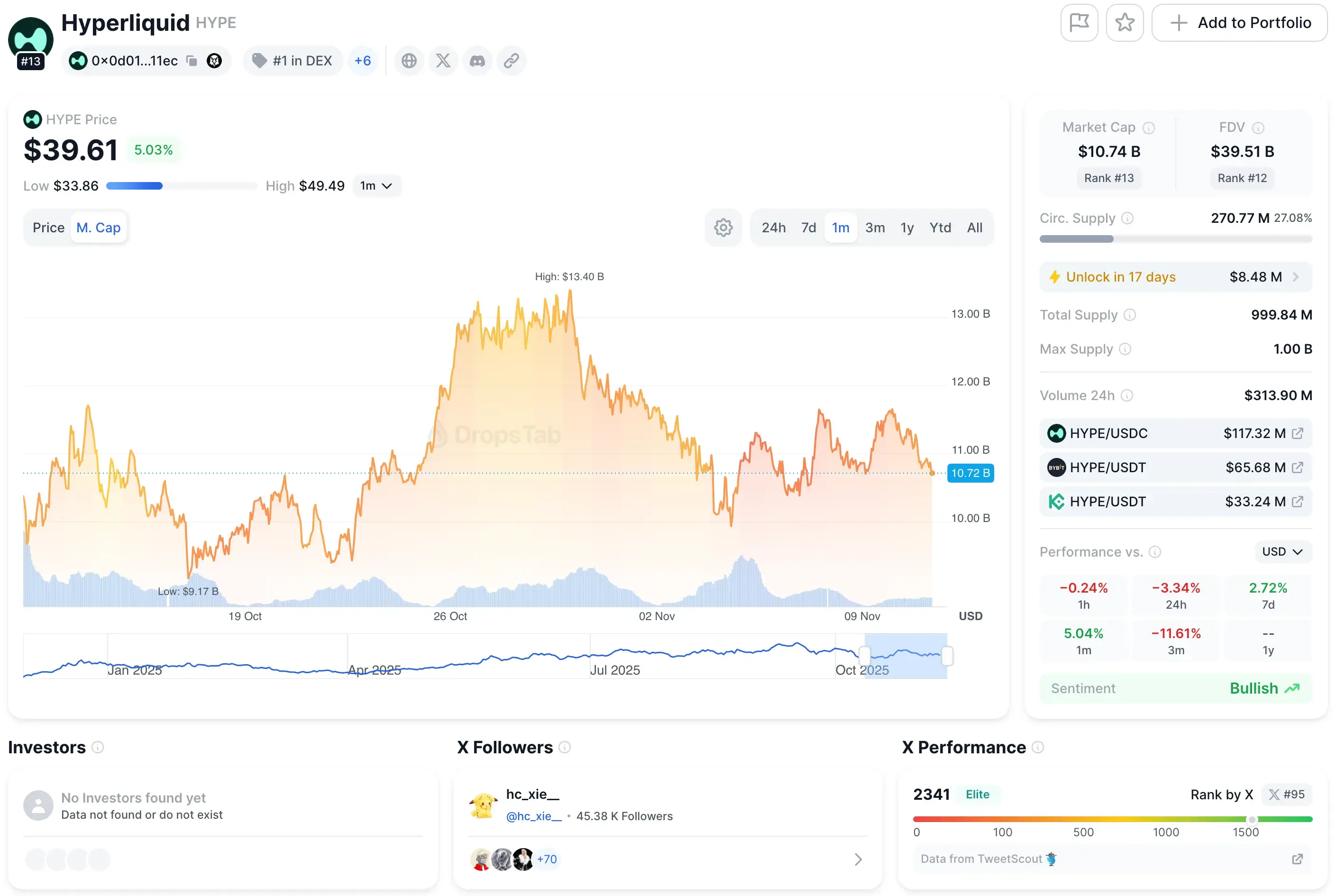

Hyperliquid, sementara itu, berada di ~$40 dengan valuasi ~$11 miliar — lebih dari dua kali lipat.

Ketidakseimbangan itu banyak bicara tentang persepsi pasar. Itu mahal karena suatu alasan. Investor bertaruh bahwa model buyback-fed Hyperliquid memiliki cengkeraman yang lebih ketat pada nilai jangka panjang. Uniswap, yang masih beroperasi dengan mekanisme yang digerakkan oleh tata kelola, diperdagangkan lebih seperti utilitas blue-chip — solid, lebih lambat, kurang refleksif.

Generasi biaya

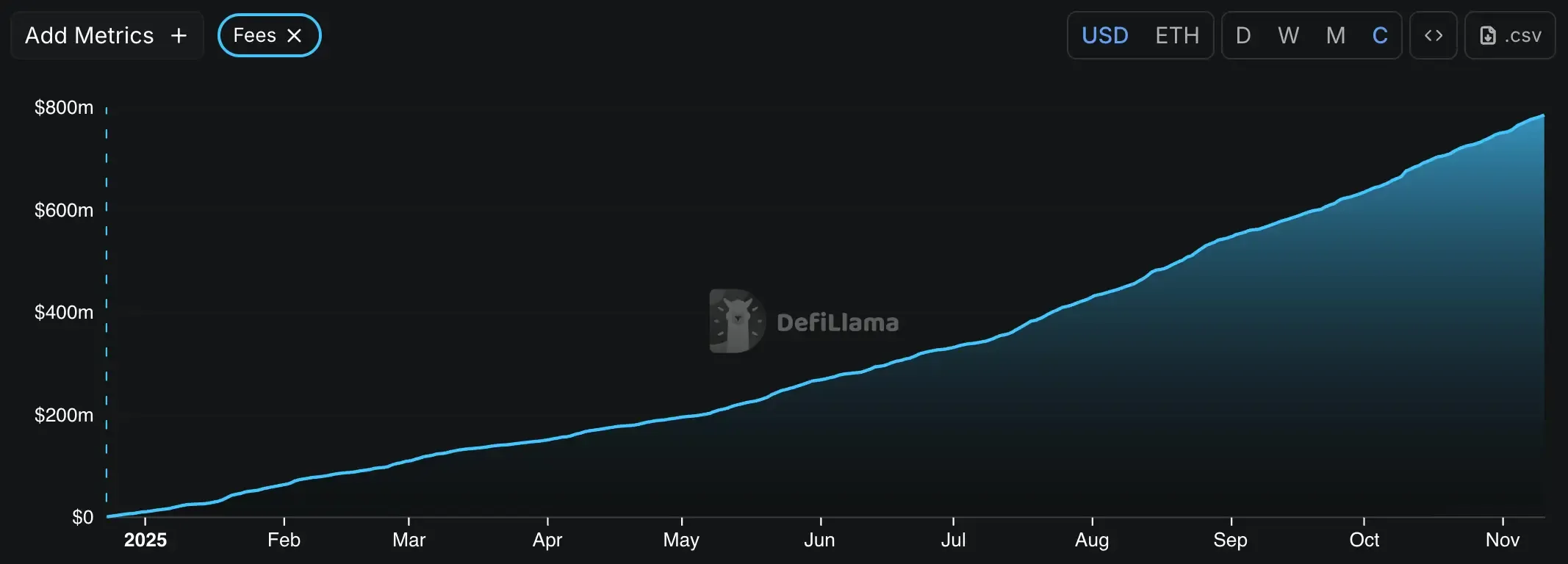

Mesin biaya Uniswap stabil tetapi tersegmentasi. Berdasarkan volume saat ini, protokol ini menghasilkan sekitar $1,8–$1,9 miliar per tahun dalam biaya perdagangan. Selama bulan lalu, protokol ini mencatat sekitar $130 juta — sekitar $32 juta per minggu.

Saat ini, biaya tersebut semuanya langsung masuk ke penyedia likuiditas. Proposal UNIfication mengubah persamaan itu, memotong seperenam hingga seperempat dari aliran tersebut untuk pembakaran UNI. Ini adalah perubahan besar, tetapi masih disaring melalui tata kelola DAO.

Pengaturan Hyperliquid tidak bisa lebih berbeda. Tidak ada pembagian pool likuiditas, tidak ada toggle tata kelola. Model buku pesanan mengenakan biaya pembuat/pengambil variabel yang terkait dengan volume perdagangan 14 hari. Dari situ, platform menghasilkan pendapatan tahunan sekitar $1,29 miliar — dan mengirim $1,15 miliar, atau 89%, langsung ke pembelian kembali.

Itu hampir tiga kali lipat dari proyeksi pembakaran tahunan Uniswap sebesar $460 juta. Untuk sebuah protokol yang baru berusia dua tahun, itu adalah rasio reinvestasi yang sangat tinggi — sesuatu yang lebih mirip dengan saham pertumbuhan daripada token DeFi.

Sebuah perbandingan yang dibagikan oleh analis on-chain @bread_ memvisualisasikan bagaimana pembakaran UNI yang akan datang dapat dibandingkan dengan token buyback yang ada. Menggunakan data biaya historis, potongan protokol 0,05% yang diusulkan UNI diterjemahkan menjadi sekitar $38 juta dalam pembelian kembali setiap 30 hari — menempatkannya di depan $PUMP ($35 juta) tetapi masih jauh di belakang $HYPE ($95 juta).

Perbandingan pengembangan

Dalam kinerja mentah, Hyperliquid memimpin: $645 juta dalam pembelian kembali yang dieksekusi selama sepuluh bulan. Namun jika rencana Uniswap lolos dari tata kelola dan menjaga volume tetap stabil, pembakaran tahunan yang diproyeksikan sebesar $460 juta dapat menyaingi kecepatan itu sambil tetap dikelola secara transparan.

Setiap model bersandar pada pilar yang berbeda — Uniswap pada koordinasi, Hyperliquid pada dominasi pasar. Dan keduanya terpapar: satu pada politik komunitas, yang lainnya pada persaingan.

Tata kelola Uniswap

Setiap perdagangan sekarang memberi makan potensi pembakaran UNI. Lebih banyak volume, lebih banyak penghancuran, dukungan harga teoretis yang lebih tinggi. Ini adalah loop yang elegan, tetapi rapuh.

Karena saklar berada di belakang suara DAO, itu selalu dapat dibatasi atau dibalik. Penyedia likuiditas — blok yang kuat — mungkin memilih untuk melunakkan pembakaran jika imbalan menipis. Dan pemerintahan di masa depan dapat dengan mudah meninjau kembali apakah pembakaran sebagai distribusi biaya dihitung sebagai pembagian pendapatan. Tidak ada yang berjalan secara otomatis di sini.

Hyperliquid Otomatis

Desain Hyperliquid sangat sederhana — 97 persen dari pendapatan dikonversi menjadi pembelian kembali. Tidak ada pemungutan suara, tidak ada debat tata kelola musiman. Jika volume naik, pembakaran naik; jika volume turun, pembakaran melambat. Kepastian itu adalah fitur yang disukai investor.

Tapi ada risiko di balik presisi tersebut. Pembelian kembali yang berkelanjutan memerlukan dominasi; kehilangan pangsa pasar ke Aster atau Lighter, dan lingkaran melemah. Kritikus juga menunjukkan sentralisasi: Dana Bantuan masih dikelola oleh tim inti yang ketat tanpa pengawasan DAO, dan HyperCore, L1 milik platform, tetap bersumber tertutup. Kurang desentralisasi berarti iterasi lebih cepat — dan risiko kegagalan titik tunggal yang lebih tinggi.

Kesimpulan

Dalam perlombaan DeFi tahun 2025, Hyperliquid adalah favorit saat ini — cepat, otomatis, dan sangat efisien. Model biaya-ke-buyback 97% memberikan angka pasti dan deflasi yang dapat diprediksi, menjadikannya taruhan jangka pendek yang jelas bagi pedagang yang mengejar hasil dan kelangkaan.

Uniswap memainkan permainan jangka panjang. Pembakaran yang dipimpin oleh tata kelola menukar kecepatan dengan legitimasi, bertujuan untuk membuktikan bahwa koordinasi komunitas dapat menyaingi presisi algoritmik. Ini lebih lambat, tetapi berpotensi lebih tahan lama jika DAO dapat menjaga likuiditas dan konsistensi.

Taruhannya sederhana: otomatisasi vs. penyelarasan. Hyperliquid mendominasi sekarang, tetapi Uniswap bisa memenangkan siklus jika mempertahankan pertumbuhan tanpa kehilangan basisnya. Tujuan untuk keduanya — dan untuk DeFi secara keseluruhan — adalah mengubah pendapatan nyata menjadi nilai token yang bertahan lama.