Crypto

Mengapa Kekhawatiran Terhadap Keruntuhan USDT Meningkat

Peralihan yang didorong oleh suku bunga Tether ke dalam Bitcoin dan emas meningkatkan keuntungan tetapi mengurangi lapisan perlindungannya. Penurunan 30% dapat menghapus buffer $6.8B penerbit di atas kertas — memicu kekhawatiran keruntuhan USDT yang lebih didorong oleh guncangan kepercayaan daripada kebangkrutan sebenarnya.

Gambaran Cepat

- Buffer penerbit Tether hanya $6.8B terhadap $22.8B dalam aset risiko BTC + emas.

- Penurunan 30% pada keduanya menghapus buffer dan menunjukkan insolvensi teknis di atas kertas.

- Perusahaan induk memiliki ekuitas $30B, tetapi tidak secara hukum dijaminkan kepada pemegang USDT.

- Peringkat "lemah" S&P memperbesar risiko optik lebih dari risiko neraca.

- Kekhawatiran keruntuhan USDT bergantung pada kepercayaan, bukan cadangan — gelombang penebusan dimulai dari psikologi.

Kekhawatiran Keruntuhan USDT Data

Pernyataan BDO Q3 2025 Tether terdengar seperti sesuatu antara laporan cadangan stablecoin dan pengajuan triwulanan dari kelompok investasi yang luas. Anda hampir bisa merasakan dua entitas bertumpuk di atas satu sama lain — penerbit yang benar-benar mencetak USDT, dan perusahaan induk yang lebih mirip dengan dana makro yang sedikit diatur.

Kesenjangan Solvabilitas

Mulailah dengan penerbit.

Tether International memegang $181.2B dalam cadangan yang mendukung $174.4B dari kewajiban USDT. Kelebihan tipis $6.8B itulah yang menjadi fokus sebagian besar kritikus. Itu hanya sekitar 2.8% dari aset dan kira-kira 3.9% dari kewajiban, yang persis angka yang Arthur Hayes terus berputar.

Namun mundur ke perusahaan induk — Tether Holdings — dan nadanya berubah total.

Secara konsolidasi, grup mengendalikan $215B dalam aset dengan $30B dalam ekuitas, termasuk $23B dalam laba ditahan yang mencolok. Laba ditahan tersebut tidak muncul dalam pernyataan penerbit dan secara hukum terpisah dari cadangan token, tetapi mereka ada. Dan mereka cukup besar untuk menyerap beberapa peristiwa stres.

Jadi Anda akhirnya memiliki dua cerita solvabilitas yang berjalan secara paralel:

- Realitas penerbit: buffer $6.8B melindungi tumpukan kewajiban $174.4B

- Realitas grup: basis ekuitas $30B mendukung neraca $215B

Tidak ada satu dokumen pun yang membuat kedua dunia tersebut berdamai dengan bersih, itulah mengapa perdebatan terus muncul kembali.

Tether the Sovereign Investor

Komposisi cadangan adalah di mana hal-hal mulai terlihat sureal.

Dengan $112,4B dalam U.S. Treasuries, Tether sekarang berada di antara Korea Selatan dan Jerman dalam peringkat kedaulatan global.

Dari ini saja, Tether menghasilkan sekitar $500 juta setiap bulan, atau $6 miliar per tahun, hanya dari hasil.

Sisanya adalah di mana segalanya menjadi menarik:

- $9.856B dalam Bitcoin

- $12.921B dalam emas

- garis yang lebih kecil dalam pinjaman terjamin dan obligasi korporasi

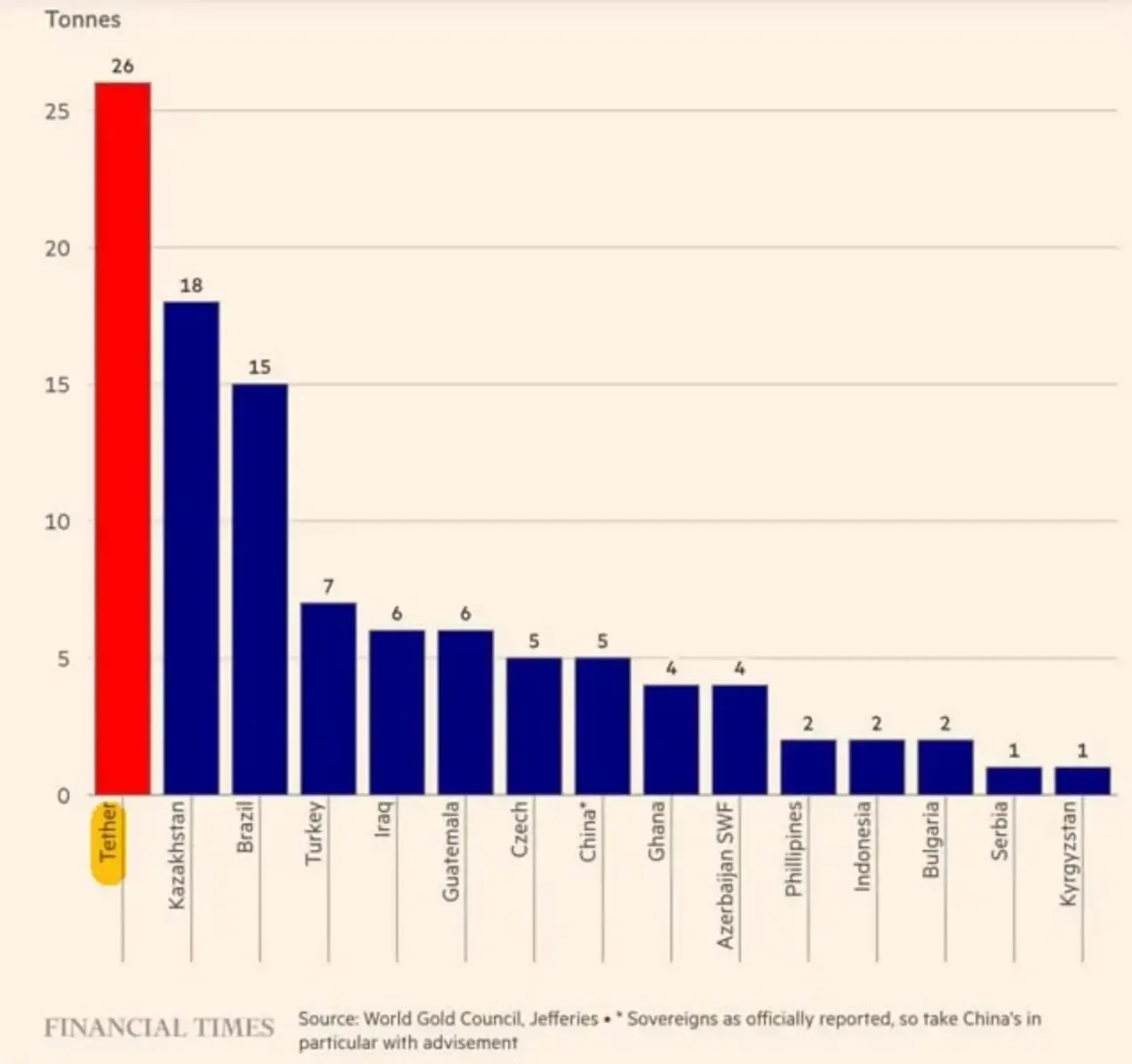

Dan skala alokasi emas itu menjadi lebih jelas pada Q3 2025. Menurut Financial Times, Tether adalah pembeli emas terbesar di dunia pada kuartal itu — membeli 26 ton, lebih banyak dari bank sentral mana pun.

Bersama-sama, lengan BTC+emas berjumlah $22.8B — eksposur yang tepat orang-orang pusatkan pada skenario kebangkrutannya.

Mengapa Tether Membeli $12.9B Emas dan $9.9B BTC

Rotasi ini bukanlah perjudian crypto yang sembrono. Ini terkait dengan suku bunga.

Pasar berjangka mengharapkan The Fed untuk memotong suku bunga hingga akhir 2025 — pertemuan Desember saja memiliki probabilitas 87,4% untuk pemotongan 25 bps. Suku bunga yang lebih rendah berarti pendapatan yang lebih rendah dari Treasuries, yang merupakan mesin uang utama Tether.

Jadi perusahaan beralih ke aset yang dapat menghasilkan sesuatu yang tidak berkorelasi. Emas bertindak seperti peredam kejut makro. Bitcoin berperilaku seperti Bitcoin — volatil, kadang-kadang brilian, kadang-kadang brutal.

Dan inilah bagian yang tidak nyaman: pergeseran ini memperkenalkan volatilitas mark-to-market langsung ke dalam buffer tingkat penerbit. Treasury hampir tidak bergerak dari hari ke hari. BTC dan emas bergerak terus-menerus.

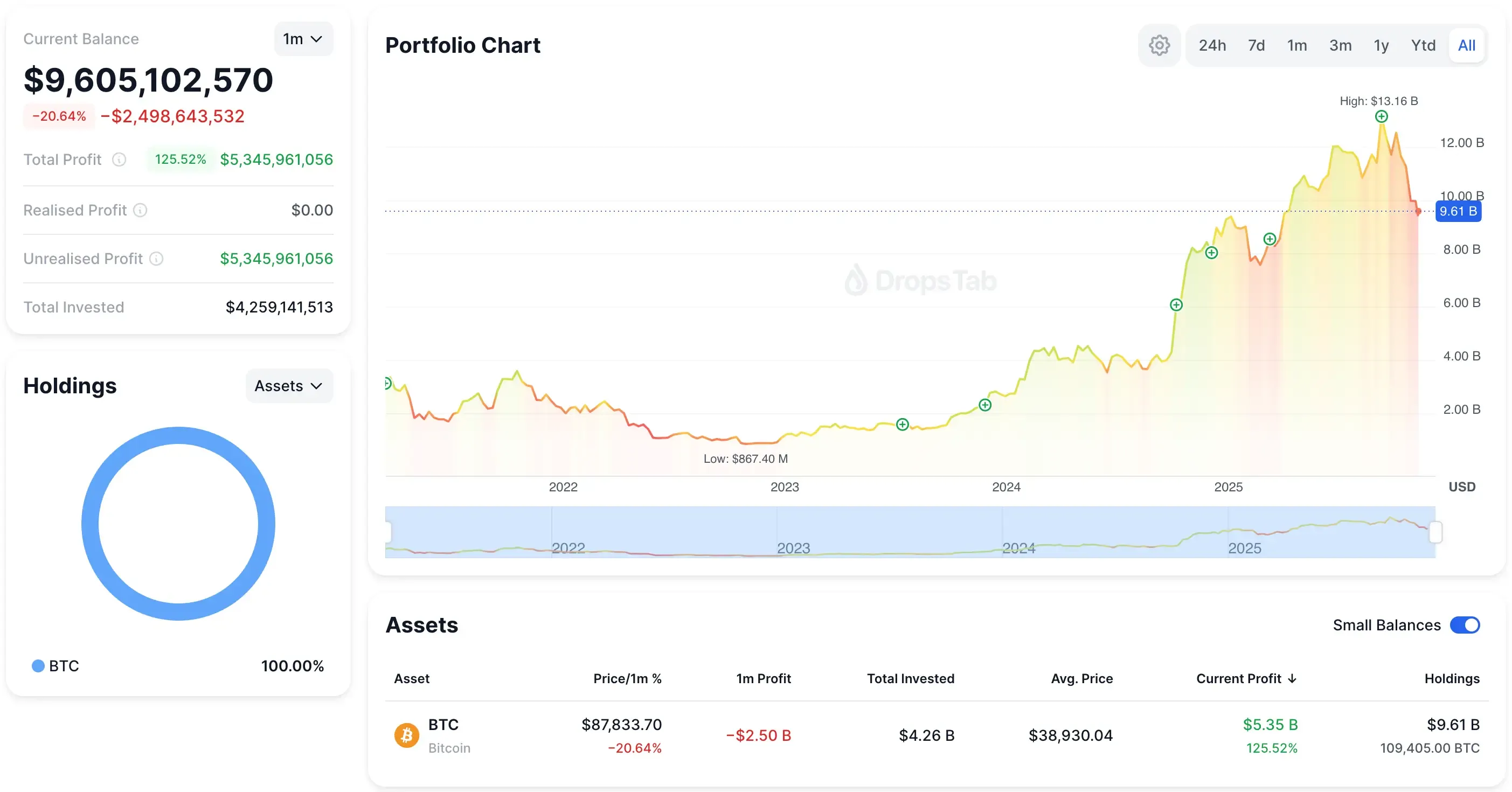

Dan itu bukan teoretis — portofolio BTC milik tether sudah berayun miliaran dari bulan ke bulan. Grafik portofolio di bawah ini menunjukkan bagaimana satu bulan volatilitas dapat menghapus hampir $2,5 miliar dalam nilai di atas kertas.

Apa yang sebenarnya ditunjukkan oleh atestasi adalah bahwa Tether tidak melindungi nilai USDT itu sendiri. Itu melindungi nilai model bisnisnya.

Cadangan berlebih $6,8B lebih merupakan "bantalan keselamatan" dan lebih merupakan "spons volatilitas." Jika risiko turun 30%, penerbit yang pertama kali terkena dampaknya, sementara perusahaan induk memegang modal yang jauh lebih besar — tetapi secara struktural terpisah — di atasnya.

Tesis Hayes vs. Pertahanan Ardoino

Matematika Arthur Hayes sederhana: Posisi BTC + emas Tether senilai $22,8B dapat kehilangan $6,84B dalam penurunan 30% — hampir identik dengan buffer penerbit senilai $6,8B. Di atas kertas, itu mendorong Tether International ke ekuitas sekitar -$100M. Ini adalah kebangkrutan teknis, bukan pembekuan likuiditas, tetapi cukup untuk mengguncang kepercayaan.

Argumennya bergantung pada premis sederhana: pemegang USDT hanya dapat mengklaim cadangan tingkat penerbit, bukan tumpukan modal perusahaan induk. Jika penyangga penerbit menghilang, bahkan untuk sementara, tampilan saja dapat memicu tekanan penebusan.

Paolo Ardoino menghitung dari pandangan terkonsolidasi: perusahaan induk memiliki $23B dalam laba ditahan dan sekitar $30B dalam total ekuitas. Dalam kerangkanya, Tether memiliki lebih dari cukup modal untuk menyerap pukulan tersebut — hanya saja tidak di dalam entitas sempit yang menjadi fokus Hayes. Itulah kesenjangan yang penting.

Uang itu ada, tetapi tidak secara otomatis dijanjikan untuk melindungi USDT. Apakah induk dapat secara legal atau operasional menyelamatkan penerbit secara real time tidak jelas, dan ketidakpastian itulah yang memperkuat penurunan apa pun.

Uji Tekanan pada Penurunan 30%

Penurunan 30% pada BTC dan emas menghapus sekitar $6.84B dari lengan risiko Tether sebesar $22.8B — hampir sebesar buffer $6.8B penerbit. Di atas kertas, itu mendorong Tether International sedikit negatif, sekitar -$100M, meskipun perusahaan induk tetap nyaman solven.

Dan di sinilah bahaya sebenarnya berada. Bukan kerugian itu sendiri — tetapi optiknya. Dengan Bitcoin sekarang mewakili 5,6% dari semua USDT yang beredar, penurunan cepat menarik rasio cakupan Tether yang terlihat di bawah ambang psikologis 3,9% yang diikuti oleh institusi. Saat cakupan itu menurun, pedagang berhenti berdebat tentang definisi akuntansi dan mulai menarik likuiditas.

Jika cukup banyak meja percaya bahwa orang tua mungkin ragu — atau secara hukum kesulitan — untuk menambal penerbit, gelombang penebusan dapat terbentuk murni dari sentimen. Tidak ada yang secara fundamental rusak; penampilan kerapuhan sudah cukup.

Dan sejujurnya, ini adalah kerapuhan struktural yang sama yang Anda lihat di seluruh tumpukan stablecoin $297B. Pedagang mempercayai patokan hanya selama cadangan terlihat nyata. Kami memecahkan dinamika ini — dari USAT ke USDe ke mUSD — dan pola ini terulang di sini: begitu gambaran cadangan menjadi kabur, kepercayaan bergerak lebih dulu.

Dalam stablecoin, kepercayaan tidak bocor perlahan. Itu tiba-tiba putus.

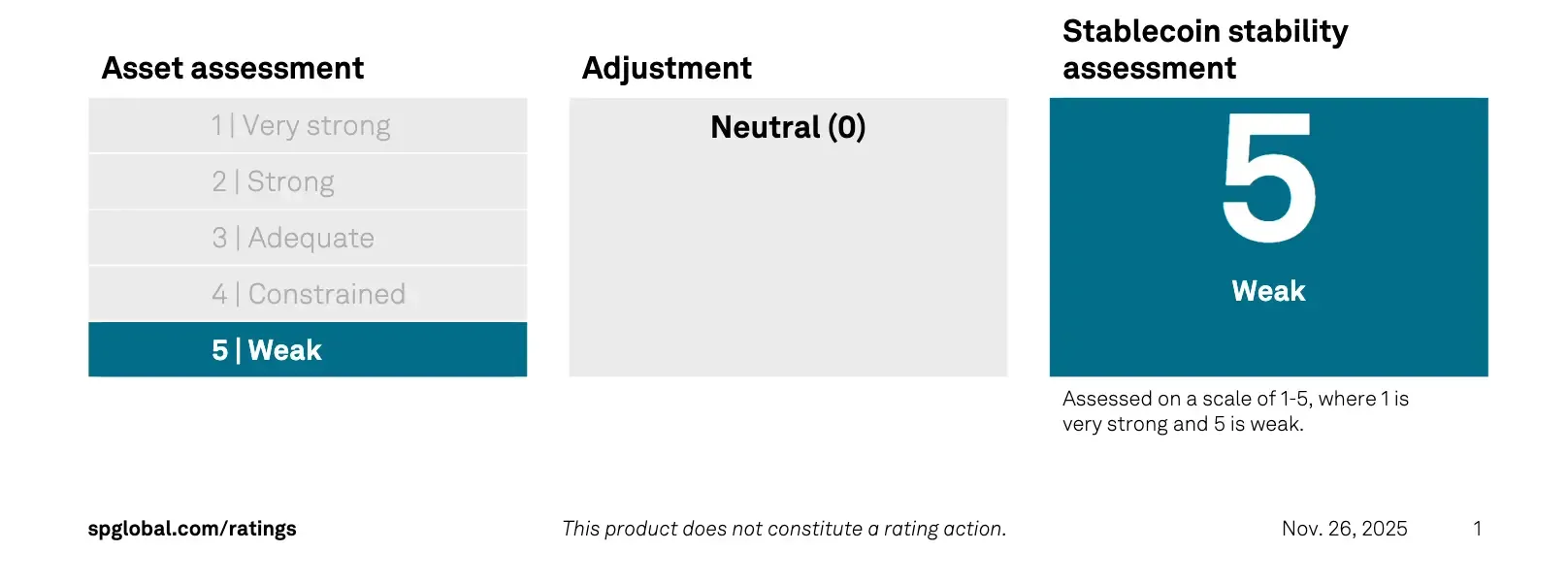

Tekanan Eksternal: S&P Menurunkan Peringkat USDT menjadi 'Lemah'

Dan masalah kepercayaan itu tidak lagi bersifat teoretis.

Pada akhir November, S&P Global memberikan USDT dengan peringkat terendahnya — “5 (lemah)” — mengutip hal yang sama: volatilitas BTC, eksposur emas, pinjaman terjamin, dan kesenjangan pengungkapan yang terus-menerus.

Kerangka kerja mereka dibangun untuk mengukur apakah stablecoin dapat mempertahankan patokannya di bawah tekanan. Aset risiko Tether mengubahnya menjadi tanda bahaya.

Ardoino Membalas

Paolo Ardoino tidak membiarkannya berlalu.

Dia berpendapat bahwa sistem penilaian dibangun untuk “keuangan warisan,” bukan perusahaan yang memiliki $30B ekuitas grup dan tidak ada aset beracun. Tweetnya menyebar dengan cepat:

Hilangkan semua teatrikal dan pesannya sederhana: S&P hanya melihat pada buffer tingkat penerbit, bukan benteng tingkat induk. Tetapi itu tidak menghapus kerusakan psikologis yang disebabkan oleh label “lemah” selama penurunan.

Kesimpulan

Tether tampak secara finansial solid di tingkat Grup — $30B dalam ekuitas dan pendapatan Treasury yang besar — tetapi penerbit masih berjalan dengan buffer tipis $6.8B yang dapat dihapus oleh penurunan 30% BTC+emas di atas kertas. Hayes benar tentang kerapuhan; Ardoino benar bahwa induk dapat menutupinya. Kesenjangan adalah legalitas, bukan matematika.

Jadi apa kesimpulan sebenarnya? Tether hanya gagal jika regulator memblokir induk untuk menyelamatkan penerbit. Tether bertahan dari setiap penurunan harga yang dapat Anda modelkan. Taruhan sebenarnya: apakah itu bertahan dari rasa ingin tahu Washington.