Crypto

48-miliardowy błąd matematyczny Strategy

Strategia próbowała prowadzić rezerwę Bitcoin w stylu suwerennym na bilansie korporacyjnym. Teraz 48 mld USD w BTC, 16 mld USD w zobowiązaniach, załamująca się premia NAV i wymuszona sprzedaż MSCI gwarantują, że matematyka się załamie na początku 2026 roku.

Szybki przegląd

- Rezerwa Bitcoin strategii nie jest oszustwem — to błąd w projektowaniu bilansu.

- Przepływ gotówki nie pokrywa zobowiązań, co zmusza do ciągłego zaciągania pożyczek lub sprzedaży BTC.

- Preferencje STRC tworzą spiralę śmierci napędzaną stopami procentowymi.

- Usunięcie z MSCI wywołuje do 8,8 mld USD wymuszonej sprzedaży.

- Do Q1 2026 pozostają tylko trzy wyniki — a Beta (powolna likwidacja BTC) jest podstawowym scenariuszem.

Anatomia mechanizmu typu Ponzi

Strategia sprzedaje się jako firma skarbowa Bitcoin, ale jej finanse wskazują na znacznie trudniejszą rzeczywistość. Firma spaliła 45,6 mln USD w gotówce operacyjnej w ciągu pierwszych dziewięciu miesięcy 2025 roku i zakończyła ten okres zaledwie z 54,3 mln USD — ledwie wystarczająco, aby pokryć jeden miesiąc preferencyjnych dywidend. Nawet dział oprogramowania, który miał finansować operację, generuje tylko około 363 mln USD rocznego zysku brutto, pokrywając jedynie 56,7% rocznego rachunku dywidendowego w wysokości 640 mln USD.

Tymczasem firma zebrała 19,5 mld USD w 2025 roku — z czego nic nie poszło na rozwój. Wszystko poszło na obsługę starych zobowiązań i zakup większej ilości Bitcoinów, aby utrzymać działanie maszyny.

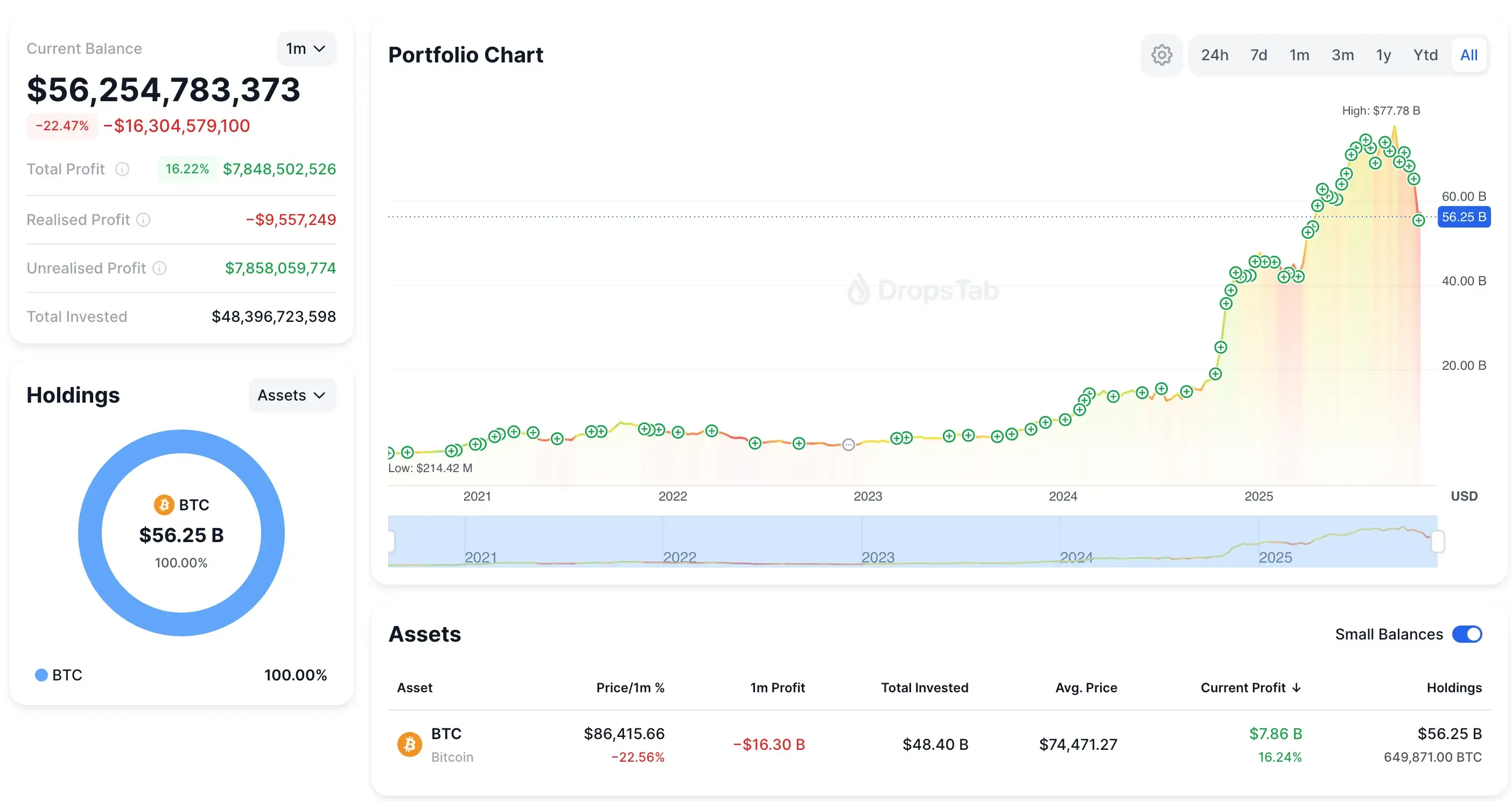

Najnowszy zakup BTC przez Strategy: 8,178 BTC (~$835M przy ~$102,171). Portfel teraz 649,871 BTC — podczas gdy akcje MSTR spadają o ~40% a portfel zmniejsza się o ~$16B w miesiąc.

To wszystko poszło na obsługę starych zobowiązań i zakup większej ilości Bitcoin, aby utrzymać działanie maszyny. Omówiliśmy tę dynamikę wcześniej w ryzykownym zakładzie bitcoinowym MicroStrategy — ten sam wzorzec konwertybilnych, emisji akcji i eskalujących zakładów na Bitcoin był widoczny na długo przed osiągnięciem poziomu 50 miliardów dolarów.

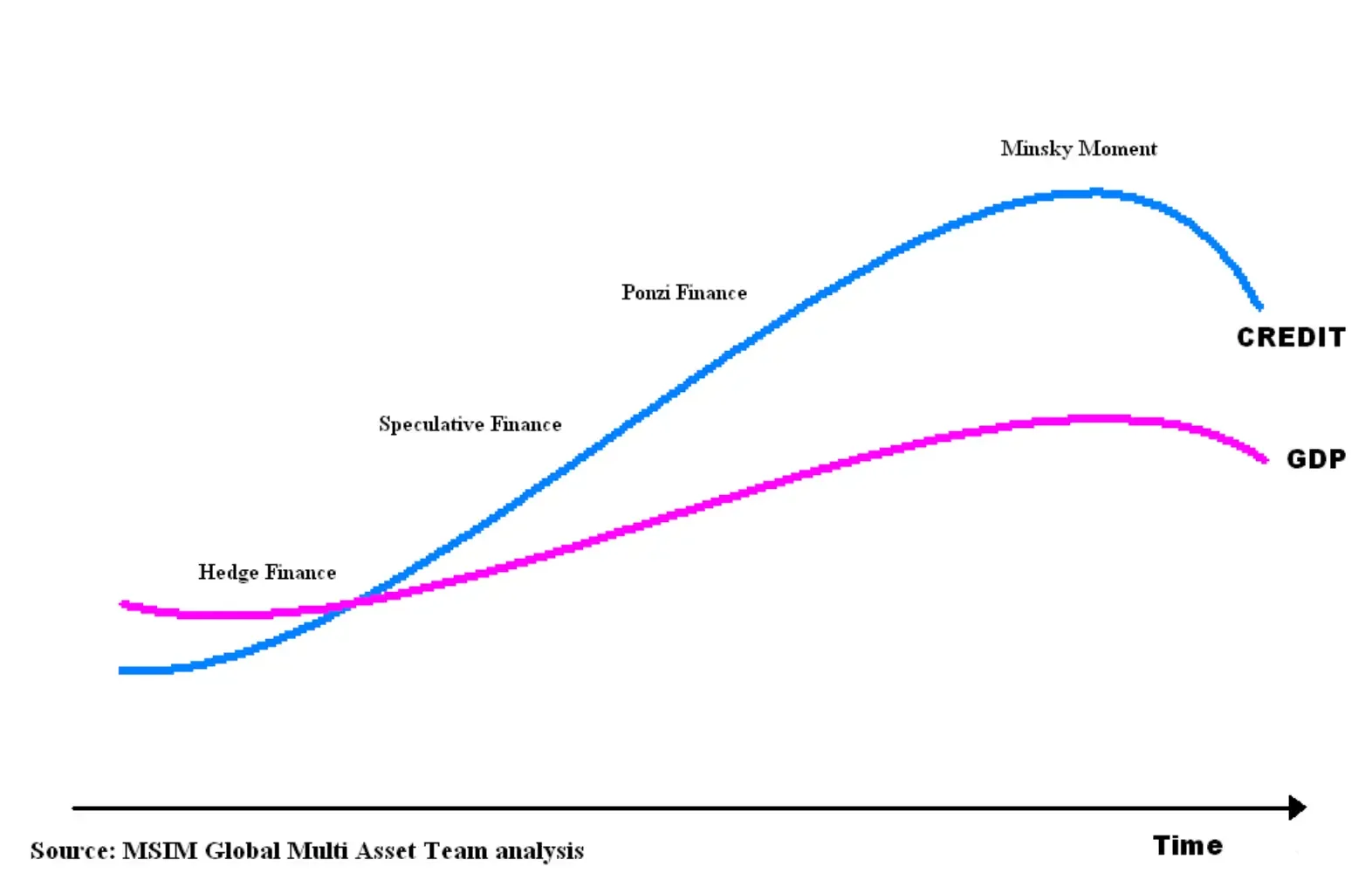

Model strategii pasuje do Minsky definicji finansów Ponziego — przepływy pieniężne nie mogą pokryć zobowiązań, więc firma musi stale pożyczać lub sprzedawać aktywa, aby przetrwać.

A jedyną linią życia trzymającą to razem — emisja kapitału powyżej jego Bitcoin NAV — znika. Premia spadła z 2,7× pod koniec 2024 roku do około 1,16× do listopada 2025 roku. Bez tej premii model przestaje działać całkowicie.

Spirala śmierci STRC

STRC miał być sprytny — akcje uprzywilejowane o zmiennej stopie, które pozostają blisko wartości nominalnej 100 USD, ponieważ zarząd może dostosowywać dywidendę co miesiąc. Na papierze jest to samokorygujące się. W rzeczywistości jest to finansowy bumerang skierowany prosto w bilans firmy.

Sama stopa pokazuje problem. Roczna stopa zwrotu STRC wzrosła z 9,0% w lipcu 2025 roku do 10,5% w listopadzie — skok o 167 punktów bazowych bez poprawy fundamentów. Jedynym powodem wzrostu jest to, że STRC spadł poniżej wartości nominalnej, zmuszając zarząd do zwiększenia wypłat.

Gdy zobaczysz pętlę, nie da się jej odzobaczyć:

- STRC spada poniżej 100 USD

- Dywidenda jest podwyższona

- Wzrost wypalania gotówki

- Rynek odczytuje niepokój

- Wzrost sprzedaży

- STRC spada ponownie

- Powtórz

To ta sama logika pętli zagłady, która złamała papiery wartościowe o zmiennej stopie procentowej w 2008 roku — mechanizm stopy, który nie stabilizuje niczego, gdy zaufanie pęka.

A twierdzenie Strategii o „71 latach pokrycia dywidend” natychmiast upada pod wpływem prawdziwej matematyki:

- Sprzedaż 10,000 BTC/miesiąc przytłoczyłaby obecną głębokość rynku

- Wpływ na cenę jest nieliniowy (Lambda Kyle’a → duże zlecenia detonują płynność)

- 21% podatek federalny natychmiast usuwa jedną piątą dochodów

- Sprzedaż BTC niszczy premię NAV, eliminując emisję kapitału

- Kowenanty dłużne prawdopodobnie są uruchamiane przez likwidację aktywów

STRC nie jest finansowaniem. To wzmacniacz zmienności — maszyna, która zamienia drobny stres w katastrofalne zobowiązania finansowe. Żaden działający biznes nie może przetrwać tej matematyki.

A jeśli presja zmusi Strategy do cichego zrzucania dużych wolumenów, infrastruktura już istnieje — opisaliśmy, jak 165 709 BTC trafiło do omnibusowego depozytu Fidelity, dając firmie możliwość sprzedaży 50–100 tys. BTC bez śladów on-chain.

Gilotyna MSCI: Mechaniczny spust, który kończy model

15 stycznia 2026 to prawdziwy termin. To wtedy MSCI decyduje czy firmy z ponad 50% swoich aktywów w krypto zostaną usunięte z jego Global Investable Market Indexes. Strategia ma 77% ekspozycji na BTC, co czyni ją najbardziej oczywistym kandydatem do usunięcia.

A niebezpieczeństwo nie jest emocjonalne — jest mechaniczne.

JPMorgan szacuje 2,8 mld USD wymuszonej sprzedaży tylko z funduszy powiązanych z MSCI. Gdy dodasz Nasdaq-100, Russell 2000, FTSE i resztę pasywnego wszechświata, liczba ta wzrasta do 8,8 mld USD. Te fundusze nie „reagują”. Muszą sprzedawać. To likwidacja oparta na zasadach.

To także miejsce, gdzie rola JPMorgan wzbudziła kontrowersje. Zaraz po ogłoszeniu MSCI, JPM wydał jedną ze swoich najostrzejszych pesymistycznych notatek na temat Strategy od lat — a timing rozpalił crypto-Twitter. Bank powtórzył swoją prognozę odpływu na poziomie $8,8 mld, a następnie po cichu podniósł wymagania dotyczące depozytu zabezpieczającego dla MSTR ekspozycji na swojej platformie brokerskiej. To samo może wywołać kaskadowe wycofywanie: wyższy depozyt zabezpieczający → wymuszone zmniejszenie dźwigni → więcej sprzedaży → niższa cena → więcej wezwań do uzupełnienia depozytu zabezpieczającego.

Czy to skoordynowany atak? Nie ma dowodów — większość oskarżeń to tylko crypto-Twitter będący crypto-Twitterem. Ale czas JPM, jego raport i zmiany marży wzmocniły niestabilność wokół Strategii, gdy mechanika przepływu indeksu już była przeciwko niej.

To przekonanie zaczęło rozprzestrzeniać się na crypto-Twitterze, przedstawiając decyzję MSCI i działania JPMorgan jako część szerszego konfliktu „banki kontra Bitcoin” — pogląd niepoparty twardymi dowodami, ale mimo to szeroko rozpowszechniany.

Narracja następnie przeniknęła do polityki, gdy Eric Trump publicznie twierdził, że jego rodzina została pozbawiona dostępu do kont przez główne amerykańskie banki, w tym JPMorgan — przedstawiając Bitcoin jako ucieczkę od tradycyjnych finansów.

Reakcja zwrotna rozszerzyła się, gdy dołączyli do niej znani przedsiębiorcy, a Grant Cardone otwarcie nawoływał swoich zwolenników do zamknięcia kont w JPMorgan.

Kiedy domino zaczyna się przewracać

Strategia została dodana do Nasdaq-100 w grudniu 2024 roku z wagą 0,47%, przyciągając około 2,1 miliarda dolarów. Wykluczenie po prostu odwraca ten przepływ — natychmiast.

Gdy pierwszy klocek domina upada, reakcja łańcuchowa jest brutalna:

- 15 stycznia: MSCI mówi „out”.

- Luty: fundusze pasywne likwidują masowo.

- Akcje spadają pod presją mechaniczną.

- Kapitalizacja rynkowa kurczy się → premia NAV się załamuje.

- Brak premii NAV → emisja akcji staje się niemożliwa.

- Brak emisji akcji → brak dalszych zakupów Bitcoin.

- Brak akumulacji → cała narracja umiera.

- Narracja się załamuje → inwestorzy dyskrecjonalni wychodzą.

Nie ma strategii zarządzania, która zastępuje zasady indeksu regulujące $590B w pasywnych aktywach.

A logika MSCI jest prosta: firma z 77% swojego bilansu w Bitcoin i tylko 128,7 mln USD kwartalnych przychodów z oprogramowania nie zachowuje się jak firma programistyczna. Dzięki ASU 2023-08, które przenosi niezrealizowane zyski i straty z Bitcoin bezpośrednio do dochodu netto, Strategy teraz raportuje dokładnie jak lewarowany fundusz inwestycyjny Bitcoin.

Z perspektywy MSCI to nie jest akcja technologiczna — to błąd klasyfikacji.

Jednakże CEO Strategy odpowiedział publicznie, nalegając, że firma jest działającym przedsiębiorstwem, a nie funduszem — stanowisko, które bezpośrednio koliduje z logiką klasyfikacji MSCI.

Błąd kategorii

Podstawowy błąd strategii jest prosty: próbowała działać jak suweren, działając według zasad korporacyjnych. Suwereni mogą trzymać rezerwy przez dekady; korporacje żyją w cyklach refinansowania mierzonych w miesiącach. Bitcoin działa jako aktywo długoterminowe, ale strategia połączyła go z krótkoterminowymi zobowiązaniami, miesięcznymi stopami resetu i modelem finansowania, który upada w momencie, gdy znika premia kapitałowa.

Sam Saylor wielokrotnie podkreślał, że Bitcoin działa tylko wtedy, gdy można zignorować zmienność i myśleć w wieloletnich cyklach. To dokładnie ta jedna rzecz, której Strategy nie może już robić.

To nie jest problem wykonania — to strukturalna niezgodność. Koncentrując 77% aktywów w Bitcoinie, jednocześnie polegając na rynkach kapitałowych dla stałej płynności, Strategy próbowała strategii monetarnej, która działa tylko dla podmiotów z suwerennymi ramami czasowymi i narzędziami suwerennymi. Korporacje tego nie mają. Mają przepływy pieniężne, wymagania dotyczące zabezpieczeń i terminy. Dlatego matematyka się nie zgadza.

Rezolucja Q1 2026 — Trzy ścieżki do upadku

Na początku 2026 roku cała struktura Strategii osiąga twardą granicę matematyczną. Istnieją tylko trzy realistyczne wyniki — każdy to inny sposób rozwiązania tego samego braku równowagi.

Alpha (niskie szanse)

MSCI opóźnia lub łagodzi swoją zasadę, dając firmie krótką chwilę wytchnienia — ale nic w strukturze faktycznie nie zostaje naprawione.

Beta (najprawdopodobniej)

MSCI usuwa Strategię, fundusze pasywne wyrzucają miliardy, a firma jest zmuszona do stałej sprzedaży BTC tylko po to, aby spełnić zobowiązania. Model przetrwa, ale historia akumulacji Bitcoina umiera.

Gamma (strefa zagrożenia)

Wykluczenie MSCI zderza się ze słabymi rynkami, całkowicie odcinając refinansowanie i wymuszając masową wyprzedaż, która powoduje załamanie zarówno rynku akcji, jak i części rynku Bitcoin.

I powód, dla którego jedno z tych musi się wydarzyć, jest prosty: 54,3 mln USD w gotówce, 640 mln USD w rocznych zobowiązaniach, zmiażdżona premia NAV, rosnące zyski STRC i 8,8 mld USD wymuszonej sprzedaży przed nami. Strategia nie może podnieść długu, nie może wyemitować kapitału i nie może sprzedać Bitcoin bez detonowania tezy.

Beta jest ulubieńcem. Gamma to klif. Alfa to nadzieja.

Wniosek

Strategia nie jest oszustwem — to firma przygnieciona ciężarem projektu bilansu, który nie może przetrwać własnej matematyki. Zbyt dużo Bitcoin, zbyt dużo długu i załamująca się premia kapitałowa sprawiły, że cały model zależy od stałych napływów kapitału, do których nie ma już dostępu.

Z $8,8 mld wymuszonej sprzedaży MSCI na horyzoncie, struktura się załamuje, niezależnie od tego, co robi Bitcoin. Realistyczne wyniki są proste: Alfa (opóźnienie) jest mało prawdopodobna, Beta (powolna likwidacja BTC) to podstawowy scenariusz, a Gamma (wymuszony upadek) to ryzyko ogona, którego nikt nie chce wycenić. Los strategii teraz zależy od mechaniki, a nie od wiary — a mechanika wskazuje na model, który nie może się utrzymać.