Crypto

Investimentos em Cripto da Vanguard

A Vanguard minimiza publicamente o Bitcoin enquanto possui bilhões em ações ligadas a criptomoedas. A reversão do ETF foi forçada por essa contradição, não por crença.

Visão Geral Rápida

- A Vanguard detém cerca de $10B em ações vinculadas a cripto via Strategy e Coinbase.

- A reversão do ETF em 2 de dezembro de 2025 não foi ideológica—foi pressão operacional.

- O ceticismo público entra em conflito com a exposição profunda do portfólio a negócios impulsionados por Bitcoin.

- O Bitcoin pode não ter rendimento, mas a Vanguard lucra um nível acima através de ganhos reais.

- Ignore as metáforas—as alocações da Vanguard mostram a verdadeira aposta.

A tese do "Digital Labubu"

Nos dias 11 e 12 de dezembro de 2025, John Ameriks, chefe global de ações quantitativas da Vanguard, fez uma observação que cortou o financiamento institucional: se a tokenização não se tornar significativa, é difícil para ele ver o Bitcoin como mais do que um “Labubu digital.”

A linha soou desdenhosa. Não era. Ameriks não estava zombando do Bitcoin—ele estava classificando-o. Sob uma estrutura tradicional de precificação de ativos, o Bitcoin é um ativo não-produtivo. Sem dividendos. Sem cupons. Sem fluxos de caixa para descontar. O valor depende da escassez e da demanda futura, não da produção atual. Essa é uma visão quantitativa padrão, mesmo que irrite os investidores de cripto.

A tokenização é a saída de emergência em seu modelo. Se as blockchains se tornarem infraestrutura central de liquidação e colateral para ativos do mundo real, o papel do Bitcoin muda de objeto escasso para espinha dorsal financeira. Sem essa mudança, Ameriks argumenta, o Bitcoin permanece especulativo.

Essa estrutura importa—porque colide diretamente com o que Vanguard realmente possui.

Atualização de Política da Vanguard

Para entender por que a decisão da Vanguard foi tão importante, é útil entender quem a Vanguard realmente atende.

Como Fred Krueger observou na época, a Vanguard não é apenas outro gestor de ativos competindo com a BlackRock nas margens—ela domina contas de aposentadoria nos EUA, fundos mútuos de índice e investimentos diretos ao consumidor. Esta é a casa padrão do capital de longo prazo da classe média. Portanto, quando a Vanguard abre a porta para ETFs de Bitcoin, mesmo que relutantemente, isso muda quem pode acessar cripto—não os traders, mas os poupadores.

Em 2 de dezembro de 2025, a Vanguard fez silenciosamente algo que passou quase dois anos se recusando a fazer. Abriu sua plataforma de corretagem de varejo para ETFs de Bitcoin e Ethereum à vista. Sem rebranding. Sem mudança filosófica. Apenas uma atualização de política que efetivamente encerrou o congelamento imposto em janeiro de 2024, quando a Vanguard bloqueou ETFs de criptomoedas de terceiros e fundos mútuos, apesar da aprovação regulatória total e do aumento da participação institucional.

O momento é a dica.

Esta reversão ocorreu apenas dez dias antes de John Ameriks tornar público a linha “Labubu digital”. O que significa que a decisão não foi desencadeada por uma mudança repentina na forma como a liderança da Vanguard pensa sobre o Bitcoin. A empresa já havia decidido—internamente—que negar acesso não fazia mais sentido. O ceticismo público continuou. A realidade operacional avançou.

Essa lacuna importa. Os próprios materiais da Vanguard ainda envolvem cripto em avisos e linguagem de cautela. No entanto, os clientes agora podem negociar IBIT, o ETF de Bitcoin à vista da BlackRock, FBTC da Fidelity e outros produtos aprovados diretamente através da plataforma da Vanguard. Isso não foi um endosso. Foi uma admissão de que o muro havia se tornado impraticável de manter.

A pressão dos clientes fez o trabalho. A Vanguard possui cerca de US$ 11 trilhões em ativos, distribuídos por milhões de contas de varejo e relacionamentos de consultoria. No final de 2025, uma fatia significativa desses clientes queria exposição a criptoativos — ou estava abertamente considerando plataformas que já ofereciam isso. Fidelity, Schwab e outros ficaram felizes em atender. A reação #BoycottVanguard após a proibição de 2024 não foi barulho. Ela se manifestou em transferências de contas e reclamações de consultores.

Então a reversão aconteceu.

A Realidade do Pragmatismo Operacional

A reversão de 2 de dezembro de 2025 não foi ideológica. A liderança da Vanguard não suavizou sua visão sobre o Bitcoin, e o ceticismo de Ameriks não desapareceu uma vez que o portão foi reaberto. O que mudou foi a pressão. A contradição havia se tornado impossível de gerenciar.

A Vanguard estava bloqueando o acesso dos clientes a ETFs de criptomoedas à vista enquanto mantinha cerca de US$ 10 bilhões em ações vinculadas a criptomoedas através da MicroStrategy e Coinbase. Do ponto de vista do cliente e do consultor, essa posição era insustentável. Restringir o acesso enquanto lucrava indiretamente criou atrito—reclamações, transferências e vazamento competitivo para plataformas que permitem que os clientes decidam por si mesmos.

Permitir ETFs não foi um endosso. Foi controle de danos. A Vanguard não mudou suas crenças. Reconheceu que negar acesso não estava mais alinhado com o que seu próprio portfólio já refletia.

No mesmo período em que a Vanguard estava reavaliando sua posição em criptomoedas, o capital estava fluindo agressivamente para seus produtos principais. O ETF S&P 500 da Vanguard estava registrando uma das suas mais fortes sequências de entradas em anos, com dezenas de bilhões adicionados em um único mês e entradas no acumulado do ano a caminho de um recorde. Esta não era uma empresa lidando com retiradas ou clientes marginais—estava absorvendo uma demanda sustentada de investidores de longo prazo em grande escala. Nesse contexto, manter restrições artificiais em um canto da plataforma tornou-se mais difícil de justificar.

Portfólio Cripto da Vanguard

A Vanguard passou anos aconselhando cautela em relação ao Bitcoin. Leia suas orientações públicas e as criptomoedas parecem um risco marginal, algo melhor mantido à distância. Dentro do portfólio, a postura é muito diferente.

Através de fundos de índice e estratégias sistemáticas, a Vanguard construiu uma das maiores exposições institucionais a ações vinculadas a criptomoedas nos mercados públicos. Não tokens. Não ETFs—pelo menos até dezembro. Empresas cujos preços das ações se movem diretamente com o próprio Bitcoin.

Há outra camada para essa exposição que muitas vezes é esquecida: concentração.

Quando a Vanguard abre acesso a cripto, não oferece um mercado amplo de tokens. Canaliza a demanda através de um conjunto restrito de ativos grandes e institucionalmente aceitáveis. Com trilhões em capital de aposentadoria e apenas um menu limitado, a diversificação não se expande—os fluxos se comprimem. O resultado é previsível. O capital se agrega em torno de ações vinculadas ao Bitcoin e provedores de infraestrutura central, reforçando os mesmos nomes já incorporados nas carteiras da Vanguard.

Exposição ao Bitcoin da Strategy Inc

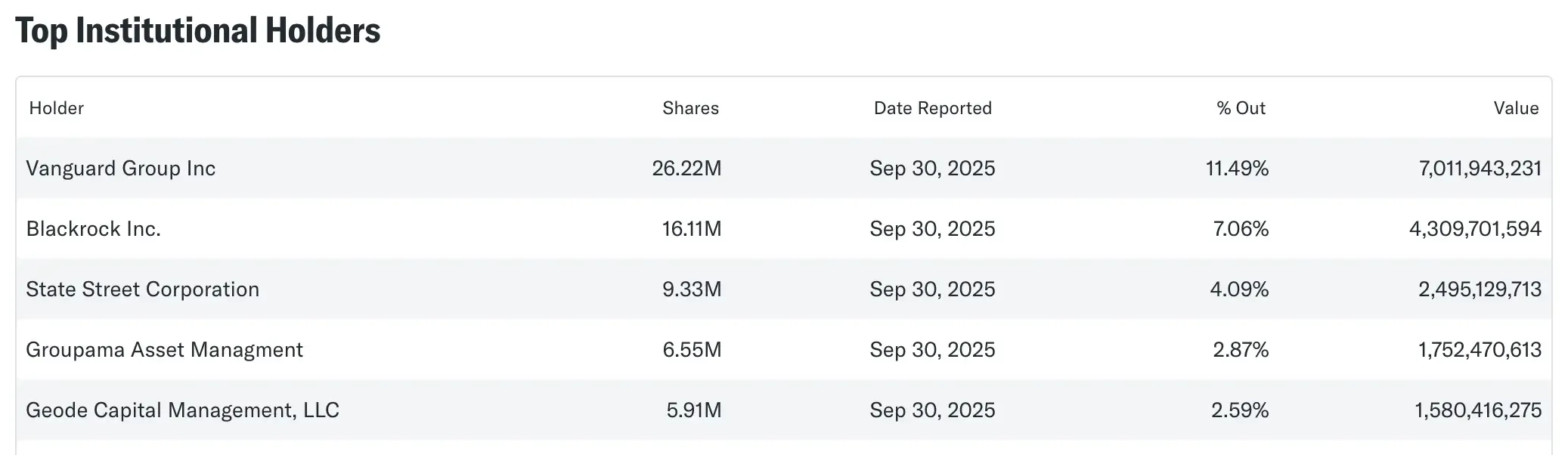

A partir da primavera de 2025, a Vanguard possuía aproximadamente 19 a 20,5 milhões de ações da Strategy Inc, representando cerca de 8,5% da empresa. Em vários momentos durante o ano, essa participação sozinha valia mais de $7 bilhões. Não se comporta mais como uma empresa de software em qualquer sentido significativo. Strategy funciona como um tesouro de bitcoin veículo com um ticker da Nasdaq.

Até novembro de 2025, a empresa relatou possuir aproximadamente 649.870 BTC, no valor de cerca de $56 bilhões na época. O patrimônio não apenas acompanha o Bitcoin—ele o amplifica. Quando o BTC se move, o MSTR tende a se mover mais intensamente. Isso significa que os investidores do índice da Vanguard estão carregando exposição alavancada ao Bitcoin, quer tenham pretendido ou não.

Esta não é uma aposta discricionária. A Vanguard detém a Strategy porque seus fundos são obrigados a possuir constituintes do índice por capitalização de mercado. À medida que a MSTR cresceu, a exposição seguiu automaticamente. O resultado é uma posição estrutural na volatilidade do Bitcoin, embutida profundamente em portfólios comercializados como conservadores e de longo prazo.

Exposição Coinbase

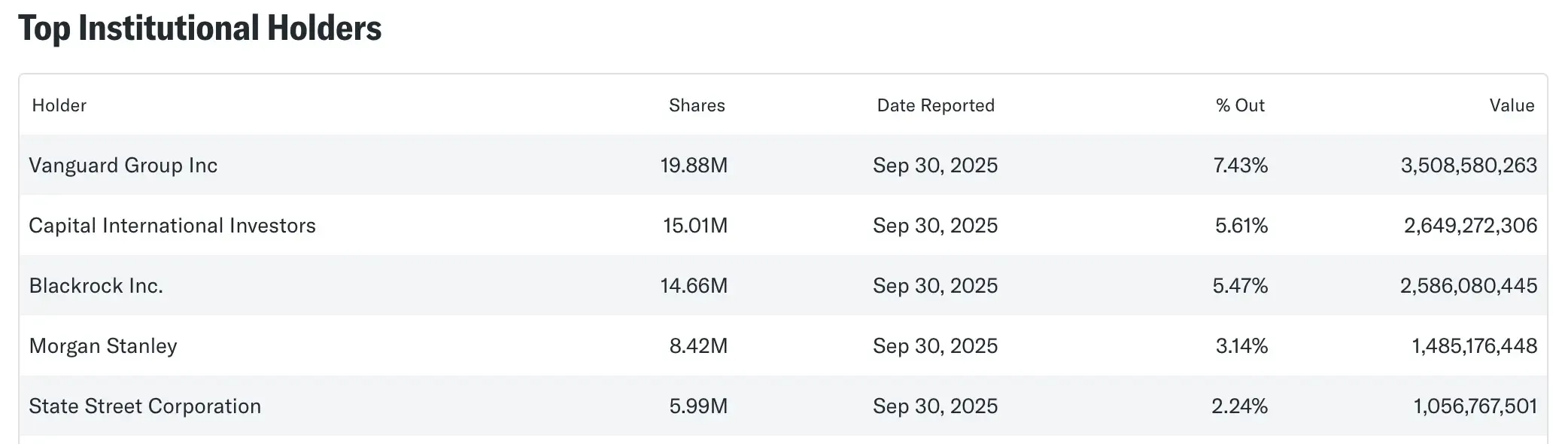

Coinbase adiciona uma camada diferente. A Vanguard possuía aproximadamente 18,3 milhões de ações da COIN até o final de 2024—cerca de 9% da empresa—e registros em 2025 mostraram que essa posição cresceu em aproximadamente 5 milhões de ações até o terceiro trimestre. Aos preços de dezembro de 2025, a participação valia cerca de $7 bilhões.

Se essas adições vieram de mudanças no índice ou de carteiras modelo é difícil de isolar. O que importa é o resultado: a Vanguard é um dos maiores acionistas da Coinbase.

Ao contrário da MicroStrategy, a Coinbase não é um proxy construído em mecânicas de balanço patrimonial. É um negócio de fluxo de caixa. Taxas de negociação, custódia, derivativos, infraestrutura. Quando a atividade cripto aumenta, Coinbase ganha receita real. A exposição da Vanguard aqui não é teórica—está diretamente ligada ao uso, negociação e custódia de Bitcoin em escala.

O que o Portfólio Está Sinalizando

Juntas, a Strategy Inc e a Coinbase dão à Vanguard aproximadamente $10 bilhões em exposição a ações vinculadas a cripto, dependendo dos preços e datas de arquivamento. Isso não é incidental. É grande o suficiente para oscilar com os ciclos do Bitcoin e grande o suficiente para importar dentro de um gestor de ativos de mais de $10 trilhões.

Isso não significa que a Vanguard "acredita" no Bitcoin. Significa algo mais revelador. O ceticismo da empresa vive em citações e estruturas. Sua exposição vive no portfólio.

E portfólios, ao contrário da retórica, são difíceis de contestar.

Rendimento vs. Escassez

A matemática de John Ameriks é clara, mas incompleta. O Bitcoin não produz rendimento—sem dividendos, sem fluxos de caixa para descontar—e pelas regras clássicas de finanças isso importa. Onde o modelo falha é tratar “sem rendimento” como “sem utilidade.” O próprio portfólio da Vanguard mostra a lacuna. A utilidade do Bitcoin se expressa um nível acima, através de empresas que monetizam sua atividade.

Coinbase transforma negociação e custódia em ganhos reais. MicroStrategy converte a escassez de Bitcoin em alavancagem de balanço patrimonial. O rendimento não existe no nível do protocolo—mas aparece nas ações que a Vanguard já possui.

Conclusão

As ações da Vanguard apontam para uma aposta simples. O Bitcoin não precisa de rendimento para ser relevante - ele só precisa permanecer líquido, escasso e útil o suficiente para que as instituições continuem construindo negócios em torno dele. Essa crença já está incorporada em bilhões de dólares de exposição aos lucros da Coinbase e ao balanço da Strategy.

A reversão do ETF em 2 de dezembro de 2025 não foi sobre crença. Foi sobre atrito.

Bloquear o acesso enquanto lucrava indiretamente tornou-se insustentável, então a Vanguard se afastou e deixou os clientes escolherem.

A verdadeira aposta não é na teoria da tokenização ou nos debates de avaliação. É que o Bitcoin permaneça estruturalmente relevante por tempo suficiente para que evitá-lo completamente não seja mais possível.

Observe a exposição. Ignore as metáforas.