Crypto

48-миллиардная математическая ошибка Strategy

Strategy пыталась управлять суверенным резервом биткоинов на корпоративном балансе. Теперь $48 млрд в BTC, $16 млрд в обязательствах, падающая премия NAV и вынужденные продажи MSCI гарантируют, что математика сломается в начале 2026 года.

Краткий обзор

- Резерв Bitcoin у Strategy не является мошенничеством — это ошибка в проектировании баланса.

- Денежный поток не может покрыть обязательства, что вынуждает постоянно занимать или продавать BTC.

- Привилегированные акции STRC создают спираль смерти, зависящую от ставок.

- Удаление из MSCI вызывает принудительные продажи до $8,8 млрд.

- К первому кварталу 2026 года остаются только три исхода — и Бета (медленная ликвидация BTC) является базовым сценарием.

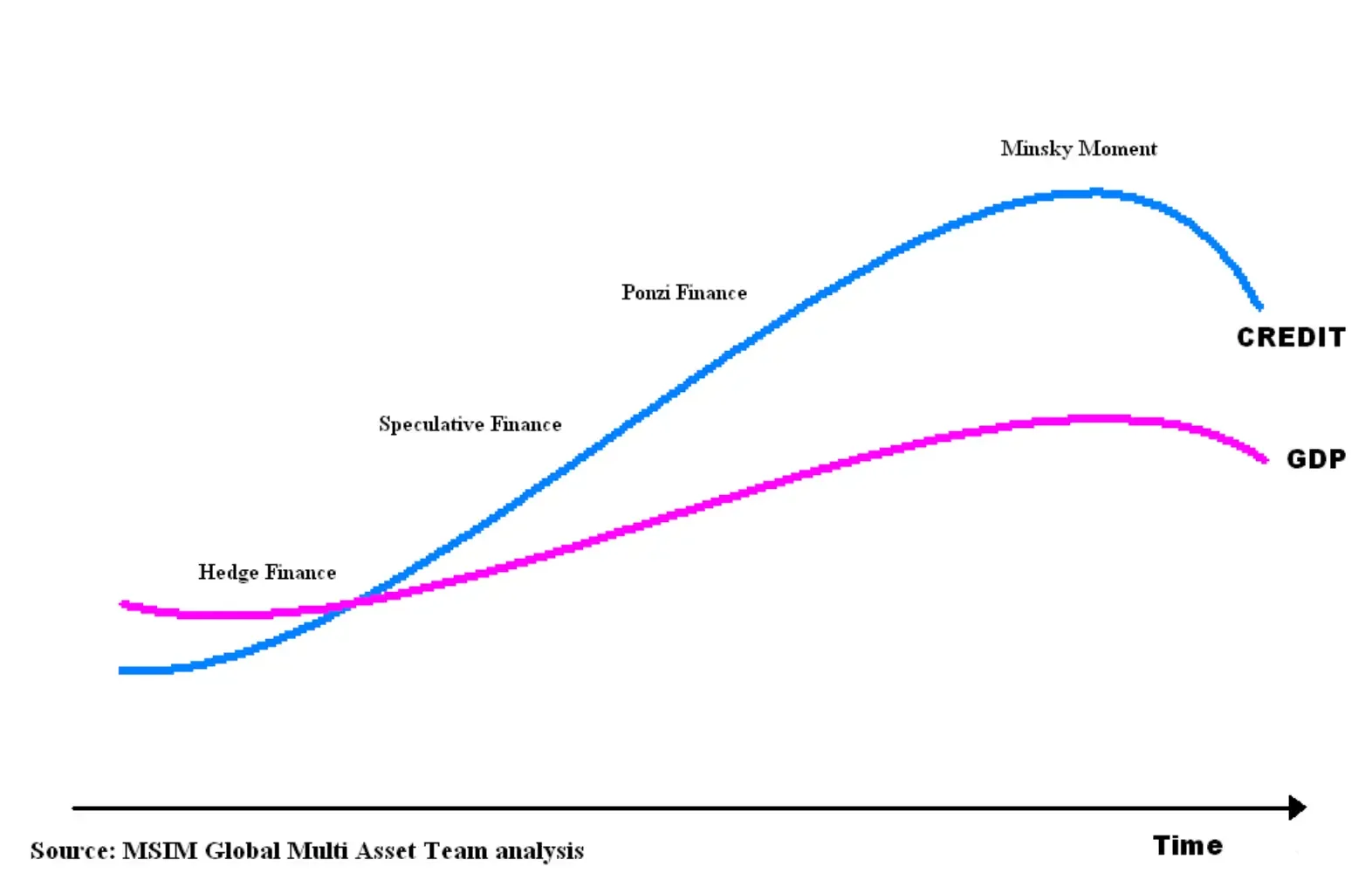

Анатомия двигателя по типу Понци

Strategy позиционирует себя как компания по управлению казначейством Bitcoin, но ее финансовые показатели указывают на гораздо более сложную реальность. Компания потратила $45.6M операционного капитала за первые девять месяцев 2025 года и закончила период с всего лишь $54.3M — едва достаточно, чтобы покрыть один месяц привилегированных дивидендов. Даже программное подразделение, которое должно было финансировать операцию, приносит только около $363M в год валовой прибыли, покрывая лишь 56.7% от годового дивидендного счета в $640M.

Тем временем компания привлекла $19.5B в 2025 году — ни один из которых не пошел на рост. Все пошло на обслуживание старых обязательств и покупку большего количества Bitcoin, чтобы поддерживать работу машины.

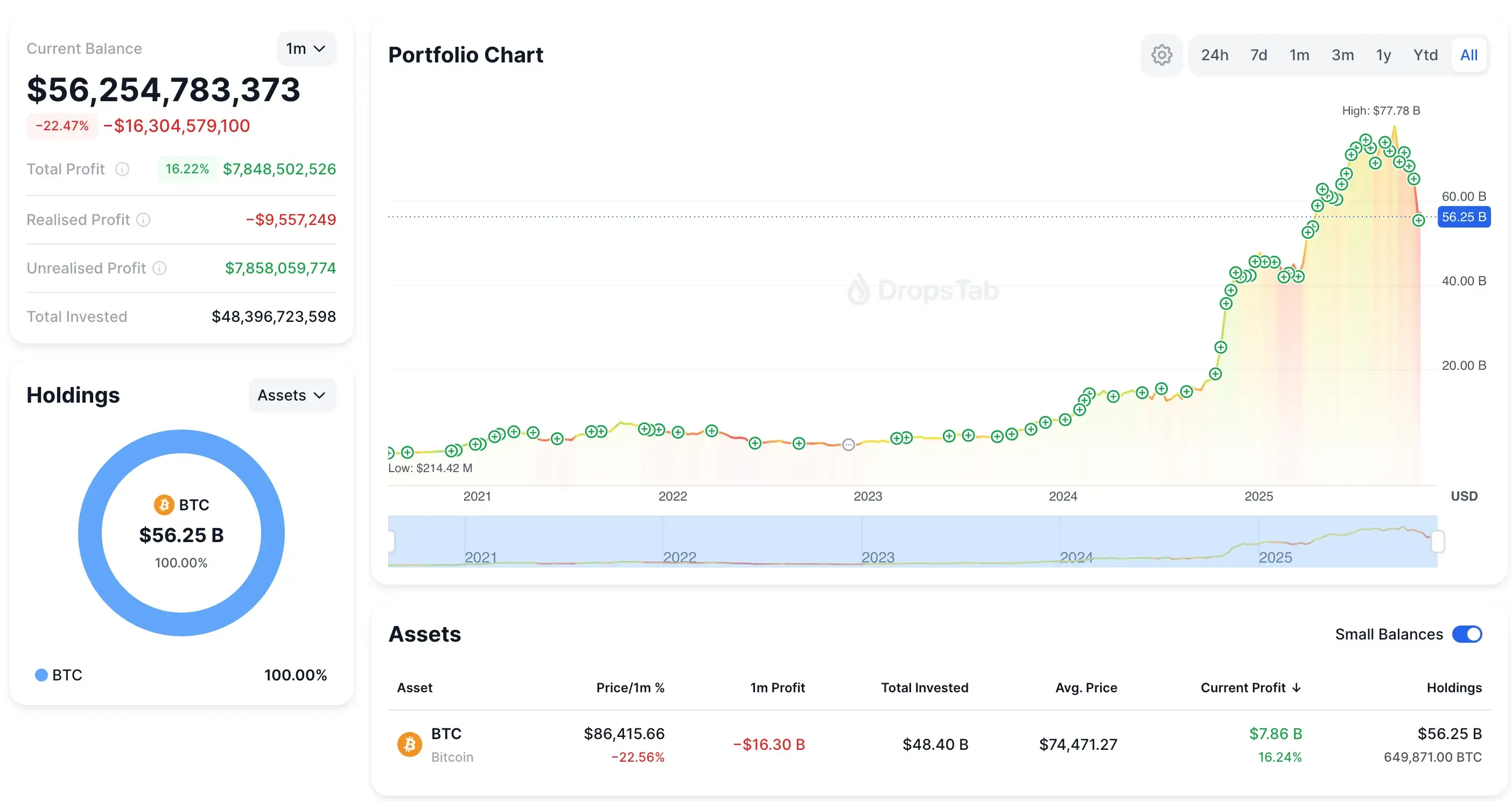

Последнее приобретение BTC Strategy: 8,178 BTC (~$835M при ~$102,171). Портфель теперь 649,871 BTC — в то время как акции MSTR падают на ~40%, а портфель снижается на ~$16B за месяц.

Все это пошло на обслуживание старых обязательств и покупку большего количества Bitcoin, чтобы машина продолжала работать. Мы уже обсуждали эту динамику в рискованной ставке microstrategy на биткоин— тот же самый шаблон конвертируемых облигаций, выпуска акций и нарастающих ставок на Bitcoin был виден задолго до отметки в $50B.

Модель стратегии соответствует Minsky определению Понци-финансирования — денежные потоки не могут покрыть обязательства, поэтому компания должна постоянно занимать или продавать активы, чтобы выжить.

И единственная спасательная линия, удерживающая это вместе — выпуск акций выше его Bitcoin NAV — исчезает. Премия рухнула с 2,7× в конце 2024 года до примерно 1,16× к ноябрю 2025 года. Без этой премии модель полностью перестает работать.

Спираль смерти STRC

STRC должен был быть умным — привилегированные акции с переменной ставкой, которые остаются около номинала $100, потому что руководство может ежемесячно корректировать дивиденды. На бумаге это самокорректирующийся инструмент. В реальности это финансовый бумеранг, направленный прямо на баланс компании.

Сам показатель демонстрирует проблему. Годовая доходность STRC подскочила с 9,0% в июле 2025 года до 10,5% к ноябрю — скачок на 167 б.п. без улучшения фундаментальных показателей. Единственная причина роста заключается в том, что STRC упал ниже номинала, вынуждая руководство увеличивать выплаты.

Невозможно будет не заметить петлю:

- STRC падает ниже $100

- Дивиденды увеличены

- Сжигание наличных увеличивается

- Рынок читает бедствие

- Продажи увеличиваются

- STRC снова падает

- Повторить

Это та же логика замкнутого цикла, которая сломала аукционные долговые обязательства в 2008 году — механизм ставок, который ничего не стабилизирует, как только доверие рушится.

И утверждение Strategy о «71 годе покрытия дивидендов» мгновенно рушится под натиском реальной математики:

- Продажи 10,000 BTC в месяц перегрузят текущую глубину рынка

- Влияние на цену нелинейно (Лямбда Кайла → крупные заказы уничтожают ликвидность)

- 21% федеральный налог сразу стирает пятую часть доходов

- Продажа BTC убивает премию NAV, устраняя выпуск акций

- Ковенанты по долгам, вероятно, срабатывают из-за ликвидации активов

STRC не является финансированием. Это усилитель волатильности — машина, которая превращает незначительный стресс в катастрофические денежные обязательства. Ни один действующий бизнес не может выжить при такой математике.

И если давление когда-нибудь заставит Strategy тихо разгружать позиции, инфраструктура уже готова — мы разобрали, как 165 709 BTC были переведены в омнибус-кастодиан Fidelity, что даёт компании возможность продать 50 000–100 000 BTC без ончейн-следов.

Гильотина MSCI: Механический триггер, завершающий модель

15 января 2026 года - это реальный крайний срок. Именно тогда MSCI принимает решение исключать ли компании с более чем 50% их активов в криптовалюте из своих Глобальных Индексов Инвестируемого Рынка. Стратегия имеет 77% экспозиции в BTC, что делает её наиболее очевидным кандидатом на исключение.

И опасность не эмоциональная — она механическая.

JPMorgan оценивает $2,8 млрд принудительных продаж только от фондов, связанных с MSCI. Когда добавляются Nasdaq-100, Russell 2000, FTSE и остальная часть пассивной вселенной, эта цифра увеличивается до $8,8 млрд. Эти фонды не «реагируют». Они должны продавать. Это ликвидация на основе правил.

Это также место, где роль JPMorgan вызвала критику. Сразу после объявления MSCI, JPM выпустил одну из своих самых резких медвежьих заметок по Strategy за последние годы — и это время вызвало ажиотаж в крипто-Твиттере. Банк подтвердил свою оценку оттока в $8.8B, затем тихо повысил требования к марже для MSTR на своей брокерской платформе. Это само по себе может вызвать каскадное разворачивание: более высокая маржа → вынужденное сокращение долга → больше продаж → более низкая цена → больше маржинальных вызовов.

Это скоординированный удар? Нет доказательств — большинство обвинений это просто крипто-Твиттер, остающийся крипто-Твиттером. Но время, выбранное JPM, его отчет и изменения маржи действительно усилили нестабильность вокруг Strategy, как раз когда механика индекса уже была против него.

Это мнение начало распространяться в крипто-Твиттере, представляя решение MSCI и действия JPMorgan как часть более широкого конфликта «банки против Биткоина» — точка зрения, не подкрепленная твердыми доказательствами, но тем не менее широко распространенная.

Затем повествование перешло в политику, когда Эрик Трамп публично заявил, что его семья была лишена банковских услуг крупными банками США, включая JPMorgan — представляя Bitcoin как выход из традиционных финансов.

Недовольство усилилось, когда к нему присоединились известные предприниматели, и Грант Кардон открыто призвал своих подписчиков закрыть свои счета в JPMorgan.

Когда домино начинают падать

Стратегия была добавлена в Nasdaq-100 в декабре 2024 года с весом 0,47%, привлекая около $2,1 млрд.

Как только первый домино падает, цепная реакция становится жестокой:

- 15 января: MSCI говорит «вне игры».

- Февраль: пассивные фонды массово ликвидируются.

- Акции падают под механическим давлением.

- Рыночная капитализация сокращается → премия NAV рушится.

- Нет премии NAV → выпуск акций становится невозможным.

- Нет выпуска акций → больше нет покупок Bitcoin.

- Нет накопления → весь нарратив умирает.

- Нарратив рушится → дискреционные инвесторы выходят.

Нет стратегии управления, которая бы отменяла правила индекса, регулирующие $590B в пассивных активах.

И логика MSCI проста: компания, у которой 77% баланса в Bitcoin и только $128.7M квартальной выручки от программного обеспечения, не ведет себя как софтверная компания. С учетом того, что ASU 2023-08 направляет нереализованные прибыли и убытки от Bitcoin непосредственно в чистую прибыль, Strategy теперь отчитывается точно так же, как фонд инвестиций в Bitcoin с кредитным плечом.

С точки зрения MSCI, это не технологическая акция — это ошибка классификации.

Но генеральный директор Strategy публично ответил, настаивая, что компания является операционным бизнесом, а не фондом — позиция, которая напрямую противоречит логике классификации MSCI.

Ошибка категории

Основная ошибка Стратегии проста: она пыталась действовать как суверен, работая по корпоративным правилам. Суверены могут держать резервы десятилетиями; корпорации живут на циклах рефинансирования, измеряемых в месяцах. Биткойн работает как актив с долгосрочным горизонтом, но стратегия сочетала его с краткосрочными обязательствами, ежемесячными ставками и моделью финансирования, которая рушится в момент исчезновения премии на капитал.

Сам Сейлор неоднократно подчеркивал, что Биткойн работает только тогда, когда вы можете игнорировать волатильность и мыслить многолетними циклами. Это именно то, чего Strategy больше не может делать.

Это не проблема исполнения — это структурное несоответствие. Концентрируя 77% активов в Bitcoin, полагаясь на рынки капитала для постоянной ликвидности, Strategy попыталась реализовать денежную стратегию, которая работает только для субъектов с суверенными временными рамками и суверенными инструментами. Корпорации этого не получают. Они получают денежный поток, требования к залогу и сроки. Вот почему математика не работает.

Решение Q1 2026 — Три пути к краху

К началу 2026 года вся структура Strategy достигает жесткого математического предела. Существует только три реалистичных исхода — каждый из которых представляет собой разный способ разрешения одного и того же дисбаланса.

Альфа (низкая вероятность)

MSCI откладывает или смягчает свое правило, давая компании кратковременную передышку — но в структуре на самом деле ничего не исправляется.

Бета (скорее всего)

MSCI удаляет Strategy, пассивные фонды сбрасывают миллиарды, и компания вынуждена стабильно продавать BTC, чтобы выполнить обязательства. Модель выживает, но история накопления Bitcoin умирает.

Гамма (опасная зона)

Исключение MSCI сталкивается с слабыми рынками, полностью отсекая рефинансирование и вынуждая массовую ликвидацию по бросовым ценам, что обрушивает как рынок акций, так и часть рынка Bitcoin.

И причина, по которой одно из этих событий должно произойти, проста: $54.3M наличными, $640M в годовых обязательствах, разрушенная премия NAV, растущая доходность STRC и $8.8B вынужденных продаж впереди. Стратегия не может привлечь долг, не может выпустить акции и не может продать Bitcoin, не разрушив тезис.

Бета - это фаворит. Гамма - это фиаско. Альфа - это надежда.

Заключение

Стратегия — это не мошенничество, а компания, придавленная весом структуры баланса, которая не может выжить в собственной математике. Слишком много Bitcoin, слишком много долгов и падающая премия на акции оставили всю модель зависимой от постоянных притоков капитала, к которым она больше не имеет доступа.

С $8,8 млрд принудительных продаж MSCI на горизонте структура рушится, независимо от того, что делает Биткойн. Реалистичные исходы просты: Альфа (задержка) маловероятна, Бета (медленная ликвидация BTC) — базовый сценарий, а Гамма (принудительный крах) — это риск, который никто не хочет учитывать. Судьба стратегии теперь зависит от механики, а не от веры — и механика указывает на модель, которая не может удержаться.