Crypto

Почему растут опасения по поводу краха USDT

Ставка Tether на Биткойн и золото увеличила прибыль, но сократила его защитный слой. Падение на 30% может стереть буфер эмитента в $6,8 млрд на бумаге — вызывая опасения по поводу краха USDT, обусловленные скорее шоком доверия, чем фактической неплатежеспособностью.

Быстрый обзор

- Буфер эмитента Tether составляет всего $6.8B против $22.8B в BTC + золотых рисковых активах.

- Падение на 30% в обоих случаях стирает буфер и показывает техническую неплатежеспособность на бумаге.

- У материнской компании есть $30B собственного капитала, но он не юридически заложен держателям USDT.

- Рейтинг S&P “слабый” усиливает риск восприятия больше, чем риск баланса.

- Опасения по поводу краха USDT зависят от уверенности, а не от резервов — волны выкупа начинаются с психологии.

Опасения по поводу краха USDT данные

Отчет Tether за третий квартал 2025 года от BDO напоминает что-то среднее между отчетом о резервах стейблкоина и квартальной отчетностью обширной инвестиционной группы. Можно почти почувствовать, как два сущности накладываются друг на друга — эмитент, который фактически печатает USDT, и материнская компания, которая больше похожа на слабо регулируемый макрофонд.

Разрыв платежеспособности

Начните с эмитента.

Tether International держит $181,2 млрд в резервах, поддерживая $174,4 млрд обязательств USDT. Именно на этот тонкий излишек в $6,8 млрд сосредоточено внимание большинства критиков. Это всего около 2,8% активов и примерно 3,9% обязательств, что точно соответствует числу Arthur Hayes продолжает обсуждать.

Но вернитесь к материнской компании — Tether Holdings — и тон полностью меняется.

На консолидированной основе группа контролирует активы на сумму $215 млрд с капиталом в $30 млрд, включая впечатляющие $23 млрд нераспределенной прибыли. Эта нераспределенная прибыль не отображается в аттестации эмитента и юридически отделена от резервов токенов, но она существует. И она достаточно велика, чтобы выдержать несколько стрессовых событий.

Таким образом, у вас получается две истории платежеспособности, идущие параллельно:

- Реальность эмитента: буфер в $6.8B, защищающий обязательства на $174.4B

- Реальность группы: капитал в $30B, поддерживающий баланс на $215B

Ни один документ не позволяет этим двум мирам примириться чисто, поэтому дебаты продолжают возникать.

Tether Суверенный Инвестор

Состав резервов — это то, где вещи начинают выглядеть сюрреалистично.

С $112,4 млрд в казначейских облигациях США, Tether теперь находится между Южной Кореей и Германией в глобальном рейтинге суверенных государств.

Только на этом Tether зарабатывает около $500 млн каждый месяц, или $6 млрд в год, только на доходности.

Остальное - это где становится интересно:

- $9.856B в Bitcoin

- $12.921B в золоте

- меньшие линии в обеспеченных кредитах и корпоративных облигациях

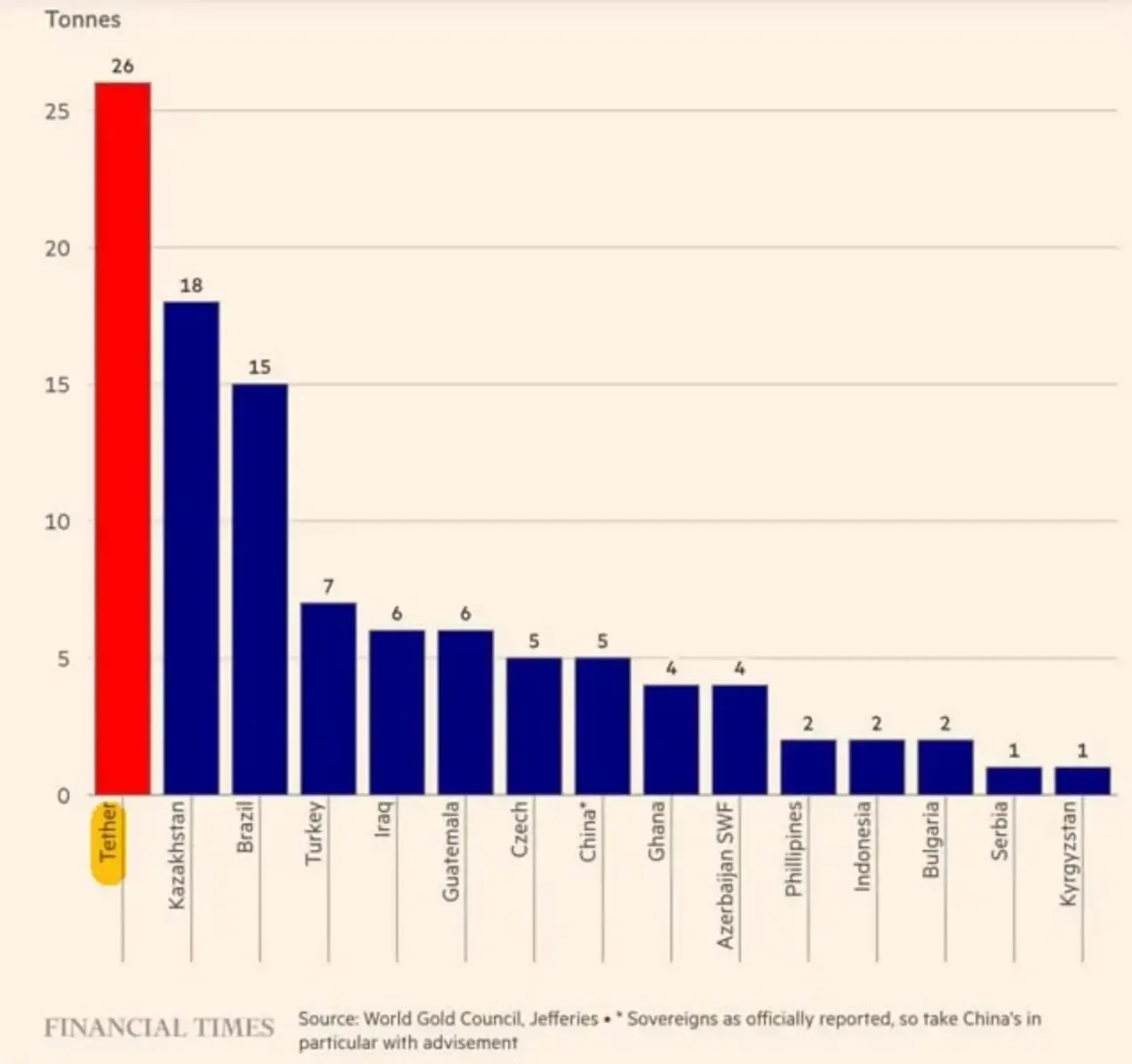

И масштаб этого распределения золота стал еще более очевидным в третьем квартале 2025 года. Согласно Financial Times, Tether был крупнейшим покупателем золота в мире в том квартале — купив 26 тонн, больше, чем любой центральный банк.

Вместе, BTC+золотой рукав составляет $22.8B — именно на этом воздействии люди сосредотачиваются в его сценарии несостоятельности.

Почему Tether загрузил $12.9B золота и $9.9B BTC

Эта ротация не была какой-то капризной крипто-авантюрой. Она связана с процентными ставками.

Фьючерсные рынки ожидают, что ФРС снизит ставки до конца 2025 года — только декабрьское заседание имеет 87,4% вероятность снижения на 25 базисных пунктов. Более низкие ставки означают меньший доход от казначейских облигаций, что является основным денежным источником Tether.

Таким образом, компания переключилась на активы, которые могли бы производить что-то некоррелированное. Золото действует как макроамортизатор. Биткойн ведет себя как Биткойн — волатильный, иногда блестящий, иногда жестокий.

И вот здесь начинается неприятная часть: этот сдвиг вводит волатильность по рыночной стоимости непосредственно в буфер на уровне эмитента. Казначейские облигации едва ли движутся день ото дня. BTC и золото постоянно движутся.

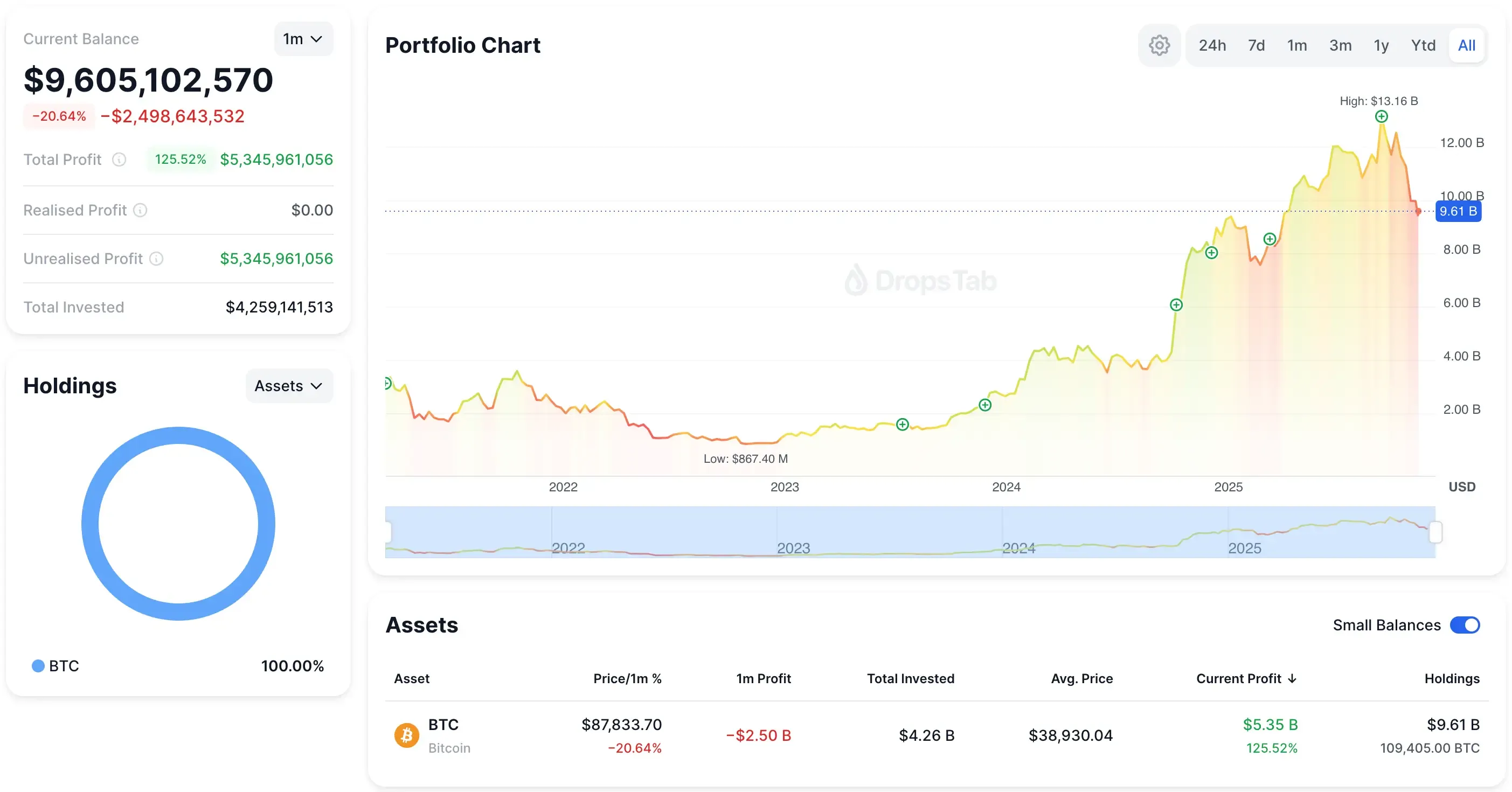

И это не теоретически — портфель BTC Tether уже колеблется на миллиарды месяц к месяцу. График портфеля ниже показывает, как один месяц волатильности может стереть почти $2,5 млрд в стоимости на бумаге.

Что на самом деле показывает аттестация это то, что Tether не хеджирует сам USDT. Он хеджирует свою бизнес-модель.

Избыточный резерв в $6,8 млрд — это скорее «губка для волатильности», чем «подушка безопасности». Если риск снижается на 30%, эмитент принимает удар первым, в то время как материнская компания держит гораздо больший, но структурно отдельный, пул капитала над ним.

Тезис Хэйеса против защиты Ардоино

Математика Артура Хейса проста: позиция Tether в $22.8B BTC + золото может потерять $6.84B при снижении на 30% — почти идентично буферу эмитента в $6.8B. На бумаге это приводит Tether International к примерно -$100M собственного капитала. Это техническое банкротство, а не заморозка ликвидности, но этого достаточно, чтобы поколебать доверие.

Его аргумент основан на простой предпосылке: держатели USDT могут претендовать только на резервы на уровне эмитента, а не на капитал родительской компании. Если буфер эмитента исчезнет, даже временно, одни только оптические эффекты могут вызвать давление на выкуп.

Paolo Ardoino приводит данные из консолидированного отчета: материнская компания имеет $23B в нераспределенной прибыли и примерно $30B в общем капитале. По его мнению, у Tether более чем достаточно капитала, чтобы поглотить удар — просто не внутри узкой структуры, на которой сосредоточен Хэйес. Это тот разрыв, который имеет значение.

Деньги существуют, но они не автоматически заложены для защиты USDT. Неясно, может ли родительская компания юридически или оперативно спасти эмитента в реальном времени, и эта неопределенность усиливает любой спад.

Тестирование на стрессоустойчивость при падении на 30%

Падение BTC и золота на 30% стирает примерно $6,84 млрд из $22,8 млрд рискованного портфеля Tether — почти точно размер буфера эмитента в $6,8 млрд. На бумаге это делает Tether International слегка отрицательным, около -$100 млн, хотя материнская компания остается в комфортной платежеспособности.

И вот где скрывается настоящая опасность. Не в самой потере — в восприятии. Поскольку Bitcoin теперь составляет 5.6% от всех циркулирующих USDT, быстрое снижение тянет видимое соотношение покрытия Tether ниже психологического порога в 3.9%, который отслеживают учреждения. В тот момент, когда покрытие снижается, трейдеры перестают спорить о бухгалтерских определениях и начинают выводить ликвидность.

Если достаточно столов считают, что родитель может колебаться — или испытывать юридические трудности — с исправлением эмитента, волна выкупа может сформироваться исключительно из-за настроений. Ничего принципиально не ломается; достаточно появления хрупкости.

И честно говоря, это та же самая структурная хрупкость, которую вы видите в стеке стейблкоинов на $297B. Трейдеры доверяют привязке только до тех пор, пока резервы выглядят реальными. Мы разобрали эту динамику — от USAT до USDe и mUSD — и этот шаблон повторяется здесь: как только картина резервов становится нечеткой, уверенность уходит первой.

В стейблкоинах уверенность не утекает медленно. Она ломается.

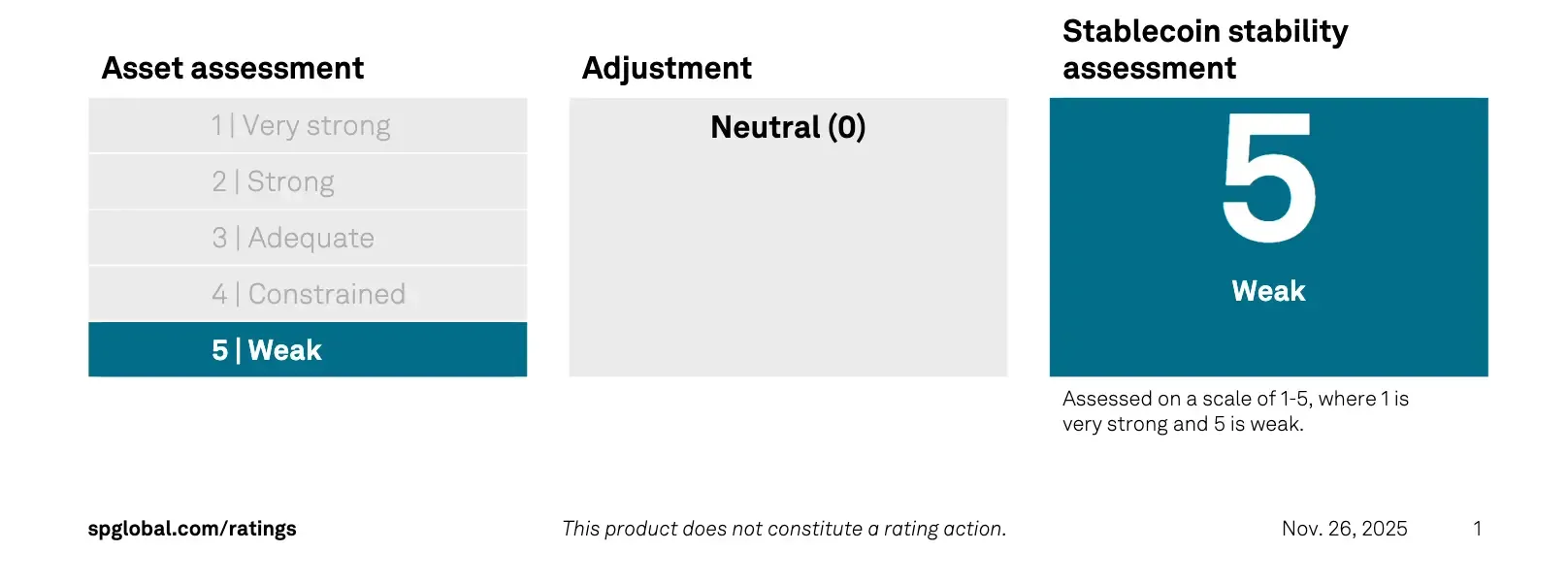

Внешнее давление: S&P понижает рейтинг USDT до «Слабого»

И эта проблема с доверием больше не является теоретической.

В конце ноября, S&P Global присвоило USDT свой самый низкий рейтинг — «5 (слабый)» — ссылаясь на те же самые вещи: волатильность BTC, подверженность золоту, обеспеченные кредиты и постоянные пробелы в раскрытии информации.

Их структура была создана для измерения того, сможет ли стейблкоин удерживать свой пег под стрессом. Рискованные активы Tether превратили это в красный флаг.

Ардоино отвечает

Паоло Ардоино не оставил это без внимания.

Он утверждал, что система рейтингов была создана для «традиционных финансов», а не для компании с $30 млрд собственного капитала группы и без токсичных активов. Его твит быстро распространился:

Уберите театральность, и сообщение простое: S&P смотрели только на буфер на уровне эмитента, а не на крепость на уровне родительской компании. Но это не стирает психологический ущерб, который вызывает ярлык «слабый» во время спада.

Заключение

Tether выглядит финансово устойчивым на уровне группы — $30B в капитале и огромный доход от казначейства — но эмитент все еще работает с тонким буфером в $6.8B, который может быть стерт на бумаге при снижении BTC+золота на 30%. Хейес прав в отношении хрупкости; Ардоино прав в том, что родительская компания может это покрыть. Проблема в легальности, а не в математике.

Так в чем же настоящий вывод? Tether терпит неудачу только в том случае, если регуляторы блокируют родительскую компанию от спасения эмитента. Tether переживает каждый ценовой крах, который вы можете смоделировать. Настоящая ставка: выживет ли он в условиях любопытства Вашингтона.