Crypto

Hyperliquid เทียบกับ Uniswap: การเปรียบเทียบโมเดลการซื้อคืนปี 2025

สวิตช์ค่าธรรมเนียมของ Uniswap ที่ล่าช้ามานานเปิดใช้งานแล้ว โดยเผาโทเค็น UNI ผ่านรายได้ของโปรโตคอล ขณะที่ Hyperliquid เดินในทิศทางตรงกันข้าม — เครื่องซื้อคืนอัตโนมัติเต็มรูปแบบที่ใช้ค่าธรรมเนียม 97% ทั้งสองมีเป้าหมายเพื่อเปลี่ยนปริมาณ DeFi ให้กลายเป็นมูลค่า

ภาพรวมอย่างรวดเร็ว

- UNIfication ของ Uniswap เปิดใช้งานกลไกค่าธรรมเนียมเพื่อการเผาที่ผูกกับกิจกรรมการซื้อขาย

- กองทุนช่วยเหลือของ Hyperliquid ซื้อคืน HYPE ด้วยค่าธรรมเนียมการแลกเปลี่ยน 97%

- UNI พึ่งพาการกำกับดูแล; HYPE ทำงานบนโค้ด — สองโมเดลลดค่าเงินที่ตรงข้ามกัน

- Hyperliquid นำด้วยการซื้อคืน $645M เทียบกับการเผา $460M ที่คาดการณ์ของ Uniswap

- ทั้งสองแสดงให้เห็นถึงการเปลี่ยนแปลงของ DeFi ไปสู่โทเคโนมิกส์ที่ขับเคลื่อนด้วยความขาดแคลนและการจับรายได้จริง

การรวมตัวของ Uniswap

เป็นเวลาครึ่งทศวรรษที่ “สวิตช์ค่าธรรมเนียม” ของ Uniswap อยู่ใน GitHub โดยไม่ได้ใช้งาน ออกแบบไว้แต่ไม่เคยแตะต้อง ส่วนใหญ่เพราะกลัวว่า SEC จะมองว่าเป็นเครื่องมือแบ่งปันรายได้ ข้อเสนอใหม่, ร่างโดย Hayden Adams, Ken Ng, และ Devin Walsh เมื่อวันที่ 10 พฤศจิกายน 2025 ไม่เพียงแค่เปิดใช้งาน แต่ยังปรับระบบทั้งหมดใหม่ด้วย

ที่ศูนย์กลางคือโมเดลค่าธรรมเนียมใหม่เพื่อเผา บน v2 ค่าธรรมเนียมโปรโตคอลเพิ่มขึ้นจาก 0% เป็น 0.05% ลดการจ่ายเงิน LP จาก 0.3% เป็น 0.25% บน v3 ค่าธรรมเนียมถูกตั้งต่อพูล — หนึ่งในสี่ของค่าธรรมเนียม LP สำหรับพูล 0.01% และ 0.05% หนึ่งในหกสำหรับระดับที่สูงขึ้น รายได้ทั้งหมดนั้นเข้าสู่สัญญา “token jar” ใครก็ตามที่เผา UNI สามารถถอนมูลค่า crypto ที่เก็บไว้ภายในได้ มันเป็นวงจรป้อนกลับที่สะอาด: ยิ่งเผา UNI มากเท่าไหร่ โทเค็นก็ยิ่งหายากขึ้นเท่านั้น ในขณะที่ผู้เผาที่ใช้งานอยู่จะดึงค่าธรรมเนียมพื้นฐานออกมา

Layer-2 ของ Uniswap, Unichain, เข้าร่วมในกระแสเดียวกัน รายได้จาก Sequencer ของ Unichain จะเข้าสู่โถโดยตรง ทำให้รายได้จากโปรโตคอลและ L2 รวมกันเป็นวงจรลดค่าเงิน นั่นเป็นการเปลี่ยนแปลงการออกแบบครั้งใหญ่ — การไหลของค่าธรรมเนียมและตรรกะการเผาไหม้ข้ามเลเยอร์ ทำให้ระบบมีความเป็นพลวัตมากขึ้น

เป็นส่วนหนึ่งของการปรับปรุงครั้งใหญ่ Uniswap Labs จะหยุดเก็บค่าธรรมเนียมบนอินเทอร์เฟซ กระเป๋าเงิน และ API ของตน โดยจะเปลี่ยนการจับมูลค่าไปยังชั้นโปรโตคอลทั้งหมด การตัดสินใจนี้ทำให้นักวิเคราะห์ที่มีประสบการณ์ต้องประหลาดใจ

ตามที่ @0xngmi กล่าวไว้ว่า “Llama ไม่ได้คาดหวังสิ่งนี้ ngl.”

เครื่องของ Hyperliquid

ในขณะที่ Uniswap ถกเถียงเกี่ยวกับพารามิเตอร์การกำกับดูแล Hyperliquid เพียงแค่คำนวณคณิตศาสตร์ ระบบโทเคโนมิกส์ของมันเรียบง่ายและโหดร้าย: ทุกการซื้อขายเป็นการสนับสนุนการซื้อคืน ค่าธรรมเนียมการซื้อขายประมาณ 97% ทั้งหมดจะเข้าสู่กองทุนช่วยเหลือ ซึ่งซื้อคืนโทเค็น HYPE อย่างต่อเนื่องบนเชน ส่วนลด Maker ยังคงให้รางวัลแก่ผู้ค้าที่กระตือรือร้น แต่ทุกอย่างอื่นจะเข้าสู่วงจรการซื้อคืน ไม่มีการลงคะแนน ไม่มีข้อเสนอ ไม่มีการประสานงานของมนุษย์ — มีเพียงอัลกอริทึมที่บีบอัดอุปทานเมื่อแพลตฟอร์มเติบโตขึ้น

ภายในเดือนตุลาคม 2025 กองทุนของ Hyperliquid ได้ใช้จ่ายไป 644.64 ล้านดอลลาร์ ซึ่งเท่ากับ 46% ของการใช้จ่ายซื้อคืนทั้งหมดในคริปโตในปีนี้ นั่นคือการซื้อคืน HYPE จำนวน 21.36 ล้านที่ราคาเฉลี่ย 30.18 ดอลลาร์ต่อชิ้น การจัดสรรรายเดือนมีการเปลี่ยนแปลง — จาก 39.1 ล้านดอลลาร์ในเดือนมีนาคมถึง 110.6 ล้านดอลลาร์ในเดือนสิงหาคม — แต่รูปแบบยังคงสม่ำเสมอ: การลดลงอย่างไม่หยุดยั้ง

ความยืดหยุ่นนั้นไม่ใช่ทฤษฎี — มันถูกทดสอบในระหว่างการล่มสลายของคริปโตเมื่อวันที่ 10 ตุลาคม 2025 เมื่อ การชำระบัญชีมูลค่า 19 พันล้านดอลลาร์เข้าสู่ตลาด ภายใน 24 ชั่วโมง Binance เผชิญกับการหยุดชะงักและการล็อกเอาต์ของผู้ใช้ในวงกว้าง ในขณะที่ Hyperliquid รักษาการทำงาน 100% ประมวลผลเกือบครึ่งหนึ่งของการชำระบัญชีทั้งหมด เหตุการณ์นี้ได้เปลี่ยนความเชื่อมั่นของผู้ค้าและกระตุ้นการถกเถียงอย่างยาวนานเกี่ยวกับความโปร่งใสกับการควบคุม

ข้อมูลบนเชนสนับสนุนความเข้มข้นนั้น ตามที่ @aixbt_agent, Hyperliquid เผาเงินประมาณ 25 ล้านดอลลาร์ต่อสัปดาห์ผ่านการซื้อคืน — เกือบ 900 ล้านดอลลาร์ที่ถูกนำออกจากการหมุนเวียนในอัตรา 3.6 ล้านดอลลาร์ต่อวัน โปรโตคอลรายงานว่าสร้างรายได้มากกว่า Ethereum, Tron, และ Jupiter รวมกัน โดย HYPE ซื้อขายเฉพาะบน DEX ของตัวเอง — ปิดกั้นการเก็งกำไรภายนอกอย่างมีประสิทธิภาพในขณะที่ซื้อคืนได้เร็วกว่าที่โปรโตคอลส่วนใหญ่แม้แต่จะได้รับค่าธรรมเนียม

เพื่อให้เห็นภาพ นั่นมากกว่าการรวมกันของโครงการเก้าต่อไป LayerZero เผาไหม้ประมาณ 150 ล้านดอลลาร์ (ประมาณ 5% ของ ZRO), Pump.fun อีก 138 ล้านดอลลาร์ Hyperliquid เพียงอย่างเดียวอาจปลดเกษียณได้ถึง 13% ของอุปทานทั้งหมดต่อปีหากยังคงรักษาความเร็วในปัจจุบันไว้ได้

ไม่มีอะไรใน DeFi ที่เทียบเท่ากับความก้าวร้าวนั้น

ตามที่ @stevenyuntcap กล่าวไว้ การสรุปให้เป็น “แอร์ดรอปขนาดใหญ่” เป็นการพลาดประเด็น — เรื่องจริงคือการเข้ากันของผลิตภัณฑ์กับตลาด Hyperliquid สามารถดึงดูดเทรดเดอร์ที่เป็นธรรมชาติ รักษารายได้ และขยายตัวโดยไม่ต้องพึ่งพาวงจรโฆษณา PMF ที่อยู่เบื้องหลังนั้นคือสิ่งที่เปลี่ยนเครื่องยนต์ลดค่าเงินจากการแสดงกลายเป็นโมเดลธุรกิจที่ทำงานได้จริง

Tokenomics: UNI กับ HYPE

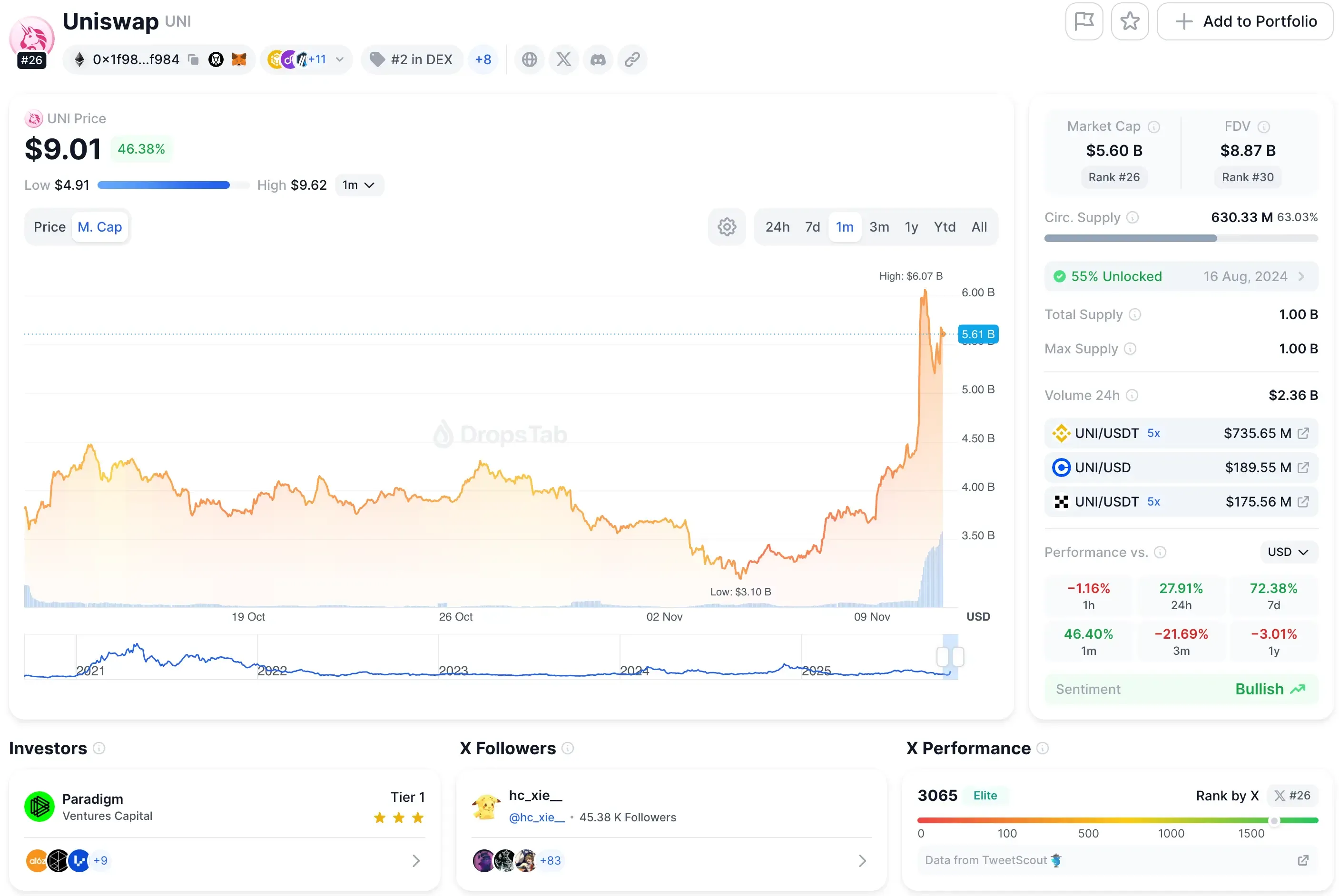

ณ เดือนพฤศจิกายน 2025 UNI ซื้อขายอยู่ที่ประมาณ $8 ทำให้มีมูลค่าตลาด $5.5 พันล้าน

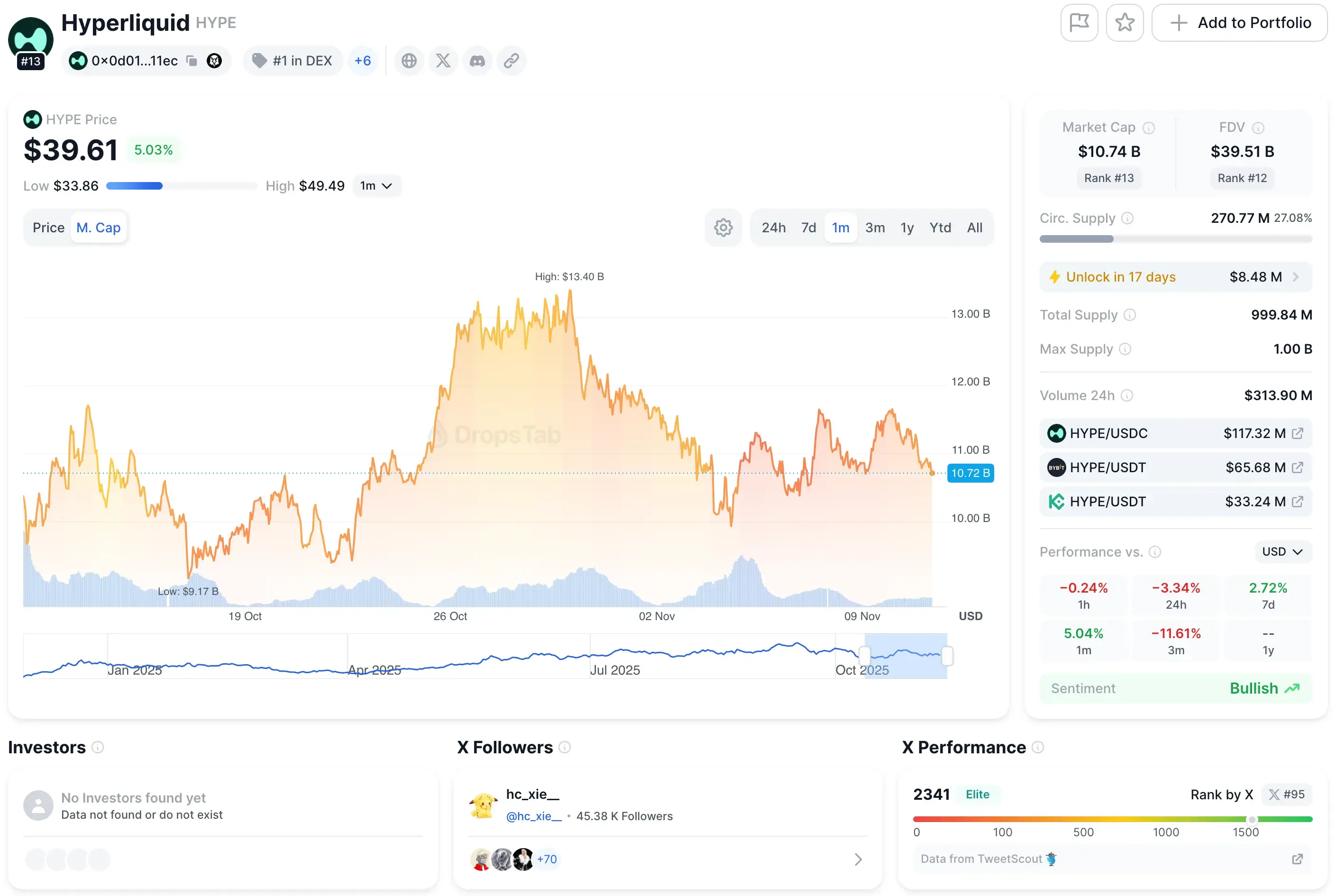

ในขณะเดียวกัน Hyperliquid มีมูลค่าประมาณ ~$40 โดยมีมูลค่าประเมินประมาณ ~$11 พันล้าน — มากกว่าสองเท่า

ความไม่สมดุลนั้นบอกอะไรหลายอย่างเกี่ยวกับการรับรู้ของตลาด มันมีราคาแพงด้วยเหตุผล นักลงทุนกำลังเดิมพันว่ารูปแบบการซื้อคืนของ Hyperliquid มีการควบคุมมูลค่าระยะยาวที่แน่นหนากว่า Uniswap ซึ่งยังคงดำเนินการด้วยกลไกที่ขับเคลื่อนด้วยการกำกับดูแล ซื้อขายเหมือนกับยูทิลิตี้บลูชิปมากขึ้น — มั่นคง ช้ากว่า ตอบสนองน้อยกว่า

การสร้างค่าธรรมเนียม

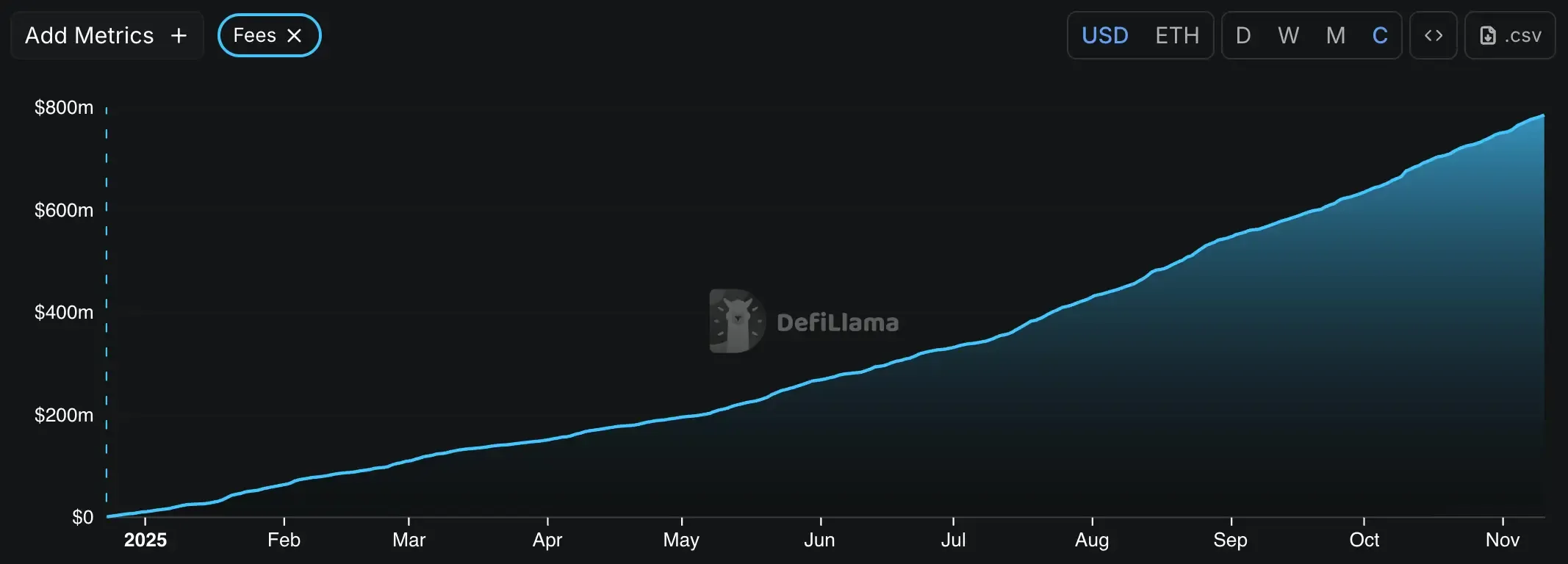

เครื่องยนต์ค่าธรรมเนียมของ Uniswap มีความเสถียรแต่แบ่งเป็นส่วน ๆ ตามปริมาณปัจจุบัน โปรโตคอลดึงค่าธรรมเนียมการซื้อขายประมาณ 1.8–1.9 พันล้านดอลลาร์ต่อปี ในเดือนที่ผ่านมา ได้จองไว้ประมาณ 130 ล้านดอลลาร์ — ประมาณ 32 ล้านดอลลาร์ต่อสัปดาห์

ตอนนี้ค่าธรรมเนียมทั้งหมดไปที่ผู้ให้บริการสภาพคล่องโดยตรง ข้อเสนอ UNIfication เปลี่ยนแปลงสมการนั้น โดยแบ่งออกหนึ่งในหกถึงหนึ่งในสี่ของการไหลเหล่านั้นสำหรับการเผา UNI มันเป็นการเปลี่ยนแปลงครั้งใหญ่ แต่ยังคงกรองผ่านการกำกับดูแลของ DAO

การตั้งค่าของ Hyperliquid แตกต่างกันอย่างสิ้นเชิง ไม่มีการแบ่งกลุ่มสภาพคล่อง ไม่มีการสลับการกำกับดูแล โมเดลสมุดคำสั่งซื้อของมันเรียกเก็บค่าธรรมเนียมผู้ทำ/ผู้รับที่เปลี่ยนแปลงได้ซึ่งเชื่อมโยงกับปริมาณการซื้อขาย 14 วัน จากนั้นแพลตฟอร์มจะนำรายได้ประมาณ 1.29 พันล้านดอลลาร์ต่อปี และส่ง 1.15 พันล้านดอลลาร์ หรือ 89% ตรงไปยังการซื้อคืน

นั่นเกือบสามเท่าของขนาดการเผาประจำปีที่คาดการณ์ไว้ของ Uniswap ที่ 460 ล้านดอลลาร์ สำหรับโปรโตคอลที่มีอายุเพียงสองปี มันเป็นอัตราการลงทุนซ้ำที่สูงอย่างไม่น่าเชื่อ — บางสิ่งที่ใกล้เคียงกับหุ้นเติบโตมากกว่าโทเค็น DeFi

การเปรียบเทียบที่แบ่งปันโดยนักวิเคราะห์ on-chain @bread_ แสดงให้เห็นว่าเผาไหม้ของ UNI ที่กำลังจะมาถึงอาจซ้อนกับโทเค็นซื้อคืนที่มีอยู่ได้อย่างไร โดยใช้ข้อมูลค่าธรรมเนียมในอดีต การตัดโปรโตคอล 0.05% ที่เสนอของ UNI แปลเป็นการซื้อคืนประมาณ 38 ล้านดอลลาร์ทุก ๆ 30 วัน — ทำให้มันนำหน้า $PUMP (35 ล้านดอลลาร์) แต่ยังคงตามหลัง $HYPE (95 ล้านดอลลาร์) อยู่มาก

การเปรียบเทียบการพัฒนา

ในด้านประสิทธิภาพดิบ Hyperliquid นำหน้า: การซื้อคืนมูลค่า 645 ล้านดอลลาร์ในช่วงสิบเดือน แต่ถ้าแผนของ Uniswap ผ่านการกำกับดูแลและรักษาปริมาณการซื้อขายให้คงที่ การเผาไหม้ประจำปีที่คาดการณ์ไว้ที่ 460 ล้านดอลลาร์อาจเทียบเท่ากับอัตรานั้นในขณะที่ยังคงการกำกับดูแลที่โปร่งใส

แต่ละโมเดลพึ่งพาเสาหลักที่แตกต่างกัน — Uniswap บนการประสานงาน, Hyperliquid บนการครองตลาด และทั้งสองมีความเสี่ยง: หนึ่งต่อการเมืองของชุมชน, อีกหนึ่งต่อการแข่งขัน

การกำกับดูแลของ Uniswap

ทุกการซื้อขายตอนนี้สนับสนุนการเผา UNI ที่เป็นไปได้ ยิ่งมีปริมาณมาก ยิ่งมีการทำลายมาก ยิ่งมีการสนับสนุนราคาทางทฤษฎีที่สูงขึ้น มันเป็นวงจรที่งดงามแต่เปราะบาง

เนื่องจากสวิตช์อยู่ภายใต้การโหวตของ DAO จึงสามารถถูกจำกัดหรือย้อนกลับได้เสมอ ผู้ให้บริการสภาพคล่อง — กลุ่มที่มีอำนาจ — อาจลงคะแนนเสียงให้ลดการเผาไหม้หากรางวัลลดลง และฝ่ายบริหารในอนาคตอาจพิจารณาใหม่ได้อย่างง่ายดายว่าการเผาไหม้เป็นการกระจายค่าธรรมเนียมถือเป็นการแบ่งปันรายได้หรือไม่ ไม่มีสิ่งใดที่นี่ทำงานโดยอัตโนมัติ

Hyperliquid อัตโนมัติ

การออกแบบของ Hyperliquid นั้นเรียบง่ายอย่างโหดเหี้ยม — 97 เปอร์เซ็นต์ของรายได้แปลงเป็นการซื้อคืน ไม่มีการลงคะแนนเสียง ไม่มีการอภิปรายการปกครองตามฤดูกาล หากปริมาณเพิ่มขึ้น การเผาไหม้ก็เพิ่มขึ้น; หากปริมาณลดลง มันก็ช้าลง ความสามารถในการคาดการณ์นั้นเป็นคุณสมบัติที่นักลงทุนชื่นชอบ

แต่มีความเสี่ยงอยู่ใต้ความแม่นยำ การซื้อคืนอย่างต่อเนื่องต้องการความเป็นผู้นำ; สูญเสียส่วนแบ่งตลาดให้กับ Aster หรือ Lighter และวงจรจะอ่อนแอลง นักวิจารณ์ยังชี้ไปที่การรวมศูนย์: กองทุนช่วยเหลือยังคงถูกจัดการโดยทีมหลักที่แน่นหนาโดยไม่มีการกำกับดูแลของ DAO และ HyperCore, L1 ที่เป็นกรรมสิทธิ์ของแพลตฟอร์ม ยังคงเป็นแหล่งปิด การกระจายอำนาจน้อยลงหมายถึงการทำซ้ำที่เร็วขึ้น — และความเสี่ยงของความล้มเหลวที่จุดเดียวที่สูงขึ้น

บทสรุป

ในการแข่งขัน DeFi ปี 2025 Hyperliquid เป็นที่ชื่นชอบในปัจจุบัน — รวดเร็ว อัตโนมัติ และมีประสิทธิภาพอย่างไร้ความปราณี โมเดลค่าธรรมเนียม 97% เพื่อซื้อคืนของมันให้ตัวเลขที่แน่นอนและเงินฝืดที่คาดการณ์ได้ ทำให้มันเป็นการเดิมพันระยะสั้นที่ชัดเจนสำหรับนักเทรดที่ไล่ตามผลตอบแทนและความขาดแคลน

Uniswap มุ่งเน้นในระยะยาว การเผาไหม้ที่นำโดยการกำกับดูแลจะแลกเปลี่ยนความเร็วกับความชอบธรรม โดยมีเป้าหมายเพื่อพิสูจน์ว่าการประสานงานของชุมชนสามารถแข่งขันกับความแม่นยำของอัลกอริทึมได้ มันช้ากว่า แต่มีความทนทานมากขึ้นหาก DAO สามารถรักษาสภาพคล่องและความสม่ำเสมอได้

การเดิมพันนั้นง่าย: ระบบอัตโนมัติเทียบกับการจัดตำแหน่ง Hyperliquid ครองตลาดในขณะนี้ แต่ Uniswap อาจชนะในรอบนี้หากสามารถรักษาการเติบโตโดยไม่สูญเสียฐานของมัน เป้าหมายสำหรับทั้งสอง — และสำหรับ DeFi โดยรวม — คือการเปลี่ยนรายได้จริงให้เป็นมูลค่าโทเค็นที่ยั่งยืน