Crypto

Comment Machi Big Brother a-t-il perdu 71 millions de dollars sur Hyperliquid ? Une analyse médico-légale de 2026

L'ère de la baleine omnipotente est terminée. Jeffrey Huang, connu sous le nom de Machi Big Brother, fait maintenant face à une grave crise de liquidité après 71 millions de dollars de pertes réalisées sur le DEX Hyperliquid. Ce rapport effectue une analyse médico-légale de sa dégradation de moteur de marché à source de rendement, en disséquant sa valeur nette, les allégations de Formosa Financial et la psychologie de la "ruine du joueur" qui a conduit à son effondrement en 2026.

Points Clés

- Les actifs cryptographiques liquides ont été compressés à $50M–$80M (février 2026), une forte baisse par rapport à son pic de >$150M, due à une réduction agressive de l'effet de levier.

- Huang a réalisé $71M de pertes au cours du T4 2025/T1 2026, y compris 262 liquidations individuelles rien qu'en janvier alors que sa stratégie "Martingale" a échoué.

- Les analyses forensiques on-chain confirment un retrait de trésorerie de 22,000 ETH (juin 2018) vers des portefeuilles liés à Huang, une allégation restée sans réponse après qu'il a retiré son procès contre ZachXBT.

- Le token BOBAOPPA se négocie à $0.000064, en baisse de ~98% par rapport à l'ATH, tandis que son portefeuille BAYC autrefois légendaire a été largement liquidé pour couvrir la dette de marge.

- Les pertes de Huang ont effectivement subventionné le coffre Hyperliquid HLP, transformant son activité de trading en une source de rendement principale pour les fournisseurs de liquidité du protocole.

- 1. Le Catalyseur : Quand les Baleines Deviennent Rendement

- 2. Composition du portefeuille 2026 : un audit judiciaire

- 3. Le krach Hyperliquid : Anatomie d'une perte de 71 millions de dollars

- 4. Controverses historiques : Le schéma d'extraction

- 5. Verdict stratégique : La fin de l'ère des baleines

- 6. Comment suivre les transactions de Machi Big Brother (via Drops Bot)

Le Catalyseur : Quand les Baleines Deviennent Rendement

‘Le marché peut rester irrationnel plus longtemps que vous ne pouvez rester solvable.’ C'est le plus vieux cliché de la finance, pourtant au début de 2026, il a fait une victime parmi les titans les plus visibles de l'industrie crypto.

Pendant des années, la "baleine" était le prédateur—une entité capable de faire bouger les marchés par la simple gravité du capital. S'ils achetaient, le plancher montait ; s'ils vendaient, le groupe de détail paniquait. Jeffrey Huang, universellement connu sous le nom de "Machi Big Brother," était l'archétype de cette époque : un collectionneur prolifique de Bored Apes et un cultivateur de rendements DeFi en force brute dont les mouvements de portefeuille étaient considérés comme évangiles par les copy-traders.

Mais en regardant à travers la lentille macro de 2026, une inversion structurelle s'est produite. La baleine n'est plus le chasseur; dans l'arène à haute vitesse et transparente des perpétuels décentralisés (perp DEXs), elle est devenue la proie.

La récente hémorragie financière de Huang—une perte réalisée de 71 millions de dollars sur Hyperliquid—n'est pas simplement une infortune personnelle. C'est un événement signal. Il marque la transition d'une ère d'accumulation de "smart money" à une ère de "toxicité du capital", où les grandes positions on-chain sont impitoyablement chassées par les fournisseurs de liquidité algorithmiques. Les données sont indéniables : Huang est passé d'un acteur du marché à une source principale de rendement pour les protocoles sur lesquels il négocie.

Ce rapport est une autopsie médico-légale de cette transition. En disséquant l'effondrement de sa stratégie "Martingale", la dégradation de sa base d'actifs et les ombres persistantes de la controverse Formosa Financial, nous construisons un dossier selon lequel Machi Big Brother est actuellement confronté à une crise de liquidité qui menace d'effacer sa position dans la hiérarchie des actifs numériques.

Composition du portefeuille 2026 : un audit judiciaire

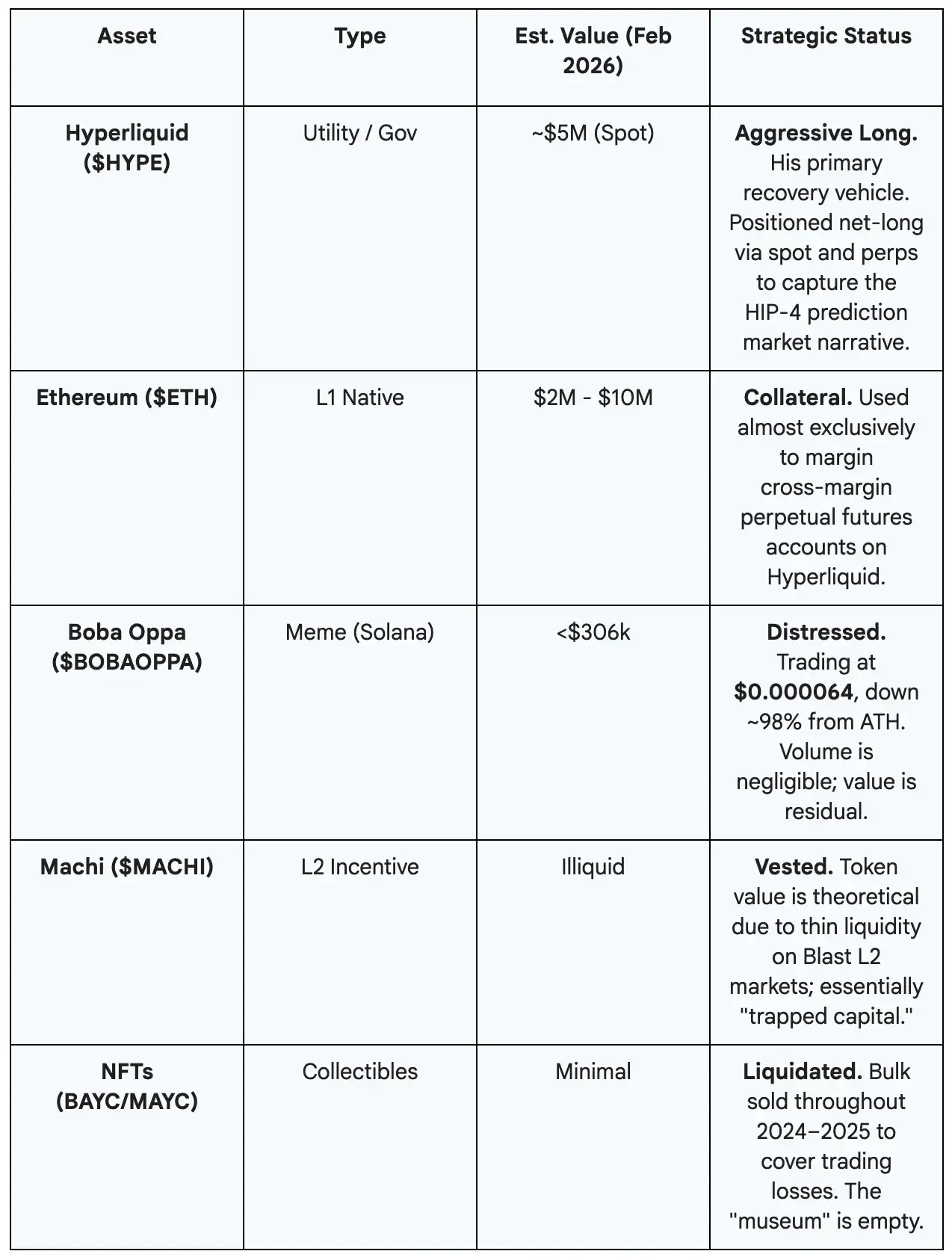

Au 9 février 2026, la réalité on-chain contredit la persona des réseaux sociaux. Bien que les soldes des échanges centralisés restent intrinsèquement obscurcis, une analyse rigoureuse des clusters de portefeuilles connus (spécifiquement 0x020...872 et 0x021...382) suggère une valeur nette crypto liquide dans la fourchette de 50 à 80 millions de dollars.

Cela représente une contraction précipitée par rapport à son pic de 2022, estimé à plus de 150 millions de dollars. Le portefeuille s'est dégradé non seulement en valeur, mais aussi en qualité, passant d'actifs au comptant "blue-chip" à des paris directionnels à bêta élevé et à effet de levier.

La Matrice d'Actifs : Des Blue Chips à la Poussière

La composition des avoirs de Huang révèle un pivot désespéré. Les actifs "ancrés" qui offraient autrefois une stabilité—des centaines de NFTs BAYC et MAYC—ont été systématiquement liquidés. À leur place, nous trouvons un portefeuille encombré de tokens mèmes en difficulté et de positions dérivées fortement levier.

Le piège de liquidité

La dégradation de Boba Oppa ($BOBAOPPA) sert de microcosme pour l'influence déclinante de Huang. Lancé en 2024 avec une prévente de 40 millions de dollars qui a capitalisé sur le pic de la manie des mèmes, le token a subi une destruction quasi totale du capital. Avec une capitalisation boursière réduite à environ 305 000 dollars, le projet est devenu un actif de "chaîne zombie". Pour les participants à la prévente, c'est une catastrophe ; pour Huang, c'est une perte de capital social qui rend les collectes de fonds futures exponentiellement plus difficiles.

De plus, ses avoirs en $MACHI sur le Blast L2 font face à une falaise de liquidité. Avec le déverrouillage de Blast ($BLAST) prévu pour fin février 2026, la liquidité nécessaire pour sortir de ces positions sans faire s'effondrer le marché n'existe tout simplement pas. Huang est effectivement "riche" en tokens qu'il ne peut pas vendre.

Le krach Hyperliquid : Anatomie d'une perte de 71 millions de dollars

Si 2024 était l'année de la capitulation des NFT, fin 2025 et début 2026 ont défini la dégradation de Huang à travers les dérivés. Le moteur principal de l'érosion de sa valeur nette est une série catastrophique d'échecs sur l'échange décentralisé Hyperliquid.

L'analyse médico-légale du portefeuille 0x021...382 révèle une psychologie de trading définie par la fallacie "Martingale"—la pratique de doubler les positions perdantes dans une tentative désespérée de réduire le prix d'entrée moyen et de récupérer le capital.

La Spirale de Liquidation (T4 2025 – T1 2026)

Pour comprendre l'ampleur de l'effondrement, nous devons examiner la chronologie. Ce n'est pas l'histoire d'une seule mauvaise transaction, mais d'un refus systématique d'accepter la réalité du marché.

- The Catalyst (Oct 2025): La spirale a commencé par un seul événement—une liquidation qui a anéanti une position longue de 79 millions de dollars en ETH. Ce fut le point de bascule, inversant son statut PnL d'un confortable profit de 44,5 millions de dollars à un profond déficit net.

- The January Massacre (Jan 2026): Au milieu d'une forte volatilité, Huang a fait face à 262 liquidations individuelles en un seul mois. La fréquence—près de 9 par jour—suggère une tentative automatisée ou à haute fréquence d'attraper un couteau qui tombe.

- The Martingale Loop (Jan 28, 2026): Les journaux on-chain fournissent une vue granulaire de la "ruine du joueur." Les journaux montrent un dépôt de 144,000 USDC, qui a été entièrement liquidé le même jour. Plutôt que de réduire les risques, Huang a immédiatement déposé un supplément de 249,000 USDC pour "défendre" la même thèse longue.

- Cumulative Impact: Les données agrégées confirment une perte totale réalisée de 71 millions de dollars sur la plateforme au cours de la période de quatre mois se terminant en février 2026.

Cette vidéo fournit le contexte éducatif nécessaire pour comprendre pourquoi la stratégie de Jeffrey Huang a échoué. Elle explique les défauts mathématiques du système "Martingale" (doubler la mise sur les perdants) qui a transformé une baisse gérable en une catastrophe de 71 millions de dollars.

Risque de réflexivité : le "dividende des baleines"

Pourquoi un trader expérimenté a-t-il échoué de manière si spectaculaire ? La réponse réside dans le risque de réflexivité. Sur un registre transparent comme Hyperliquid, le prix de liquidation d'une baleine est une donnée publique.

Huang utilisait constamment un effet de levier de 25x sur ETH et de 10x sur HYPE. Dans un marché volatil, un effet de levier de 25x laisse une marge d'erreur de moins de 4%. Lorsqu'une baleine ouvre une telle position, elle se met une cible sur le dos. Les traders algorithmiques et les moteurs de liquidation du protocole savent exactement où le prix doit aller pour forcer une vente.

Crucialement, les pertes de Huang sont devenues les gains de l'écosystème. The Hyperliquid Liquidity Provider (HLP) le coffre-fort, qui agit comme la contrepartie des traders, capture ces frais de liquidation. Début février 2026, les rendements de HLP ont grimpé en flèche, principalement en raison des liquidations de baleines comme Machi et la "Baleine Initiée 1011." En ce sens, Machi Big Brother subventionne involontairement le protocole—un transfert de richesse du spéculateur individuel à l'entité décentralisée collective.

Capture d'écran du tableau de bord et analyse lient explicitement les rendements élevés de HLP (118% APR le mois dernier) à des gains asymétriques lorsque les traders subissent des pertes, fournissant une preuve directe du mécanisme de "dividende de baleine" où les événements de liquidation transfèrent de la valeur au coffre de liquidité du protocole. L'accent mis sur les données et le mécanisme ajoute de la crédibilité médico-légale à la section sur le risque de réflexivité.

les rendements ne sont pas réguliers. Ces pools peuvent avoir des périodes plates puis de grands sauts lorsque les conditions du marché favorisent les LPs et que les traders en tant que groupe perdent.

Controverses historiques : Le schéma d'extraction

Bien que les pertes actuelles soient dues à la mécanique du marché, la carrière de Jeffrey Huang est ponctuée par des allégations d'extraction de capital qui fournissent un contexte critique à son profil de risque. La dégradation de sa réputation est ancrée dans des preuves on-chain le liant à la mauvaise gestion des fonds des investisseurs.

Le Trésor de Formosa Financial (2018)

Le fantôme de Formosa Financial reste la tache la plus significative sur le registre. En 2018, le projet a levé 44,000 ETH via ICO. Cependant, l'analyse médico-légale par des enquêteurs comme ZachXBT a révélé une sortie critique de 22,000 ETH du trésor juste trois semaines après la levée de fonds.

Bénéficiaires traçables de la sortie :

- Binance Deposits: 10,500 ETH envoyés à des comptes non vérifiés.

- Bun Hsu (littlebang.eth): 4,980 ETH.

- Czhang Lin (czhang.eth): 2,000 ETH.

- Harrison Huang: 1,997 ETH.

Les implications sont profondes. Cette fuite de capitaux a précipité l'effondrement du projet. Bien que Huang ait intenté un procès en diffamation contre ZachXBT en 2022, il l'a retiré en août 2023. Légalement, c'est significatif ; le retrait a empêché le processus de découverte, laissant les preuves de la blockchain incontestées et gravées de façon permanente dans le dossier public.

Cream Finance : « Ship, Pump, Abandon »

Entre 2020 et 2021, Cream Finance—un protocole défendu par Huang—a subi trois exploits majeurs totalisant plus de 180 millions de dollars de fonds d'utilisateurs perdus. Les critiques soutiennent que ces violations n'étaient pas des accidents mais le résultat d'une philosophie "ship, pump, abandon" : forker du code (de Compound) sans l'audit rigoureux nécessaire pour l'adapter à de nouveaux paramètres d'actifs plus risqués. Cette histoire établit un schéma où la rapidité et le battage médiatique prennent constamment le pas sur la sécurité et la durabilité.

Verdict stratégique : La fin de l'ère des baleines

La crise de liquidité de Machi Big Brother est un microcosme d'un changement structurel plus large sur le marché crypto de 2026. L'ère de la "Baleine Omnipotente"—l'individu qui pouvait déplacer les marchés par la seule force du capital—s'estompe. Elle est remplacée par une ère de liquidité institutionnelle et efficacité algorithmique.

Analyste de premier plan (@WClementeIII) fournit des données de volume montrant Hyperliquid capturant un flux d'actifs traditionnels significatif (par exemple, 1,5% des contrats à terme sur l'argent du CME), le positionnant comme un centre de liquidité institutionnel émergent moins lié aux cycles de spéculation crypto. Substantie directement l'inversion structurelle plus large de la domination des baleines individuelles à l'efficacité des protocoles/algorithmes. L'engagement élevé reflète l'autorité.

HL pourrait de plus en plus être considéré comme un centre de liquidité/lieu de trading, qui se trouve simplement sur des rails crypto ; surtout à mesure que les outils pour les institutions pour trader sur HL s'améliorent.

Le piège de la transparence

L'échec de Huang souligne le double tranchant de la transparence. Les mêmes données on-chain qui lui ont permis de se forger une réputation de "top trader" permettent désormais au marché de disséquer ses échecs en temps réel.

Quand le marché sait qu'un $34 million ETH long a un prix de liquidation de $3,059, les bots prédateurs ont une incitation à pousser l'action des prix à ce niveau. La persistance de Huang à rouvrir de grandes positions transparentes suggère un échec à s'adapter à cet environnement adversarial. Il joue au poker avec ses cartes visibles, tandis que le reste de la table—automatisé, impitoyable et efficace—parie contre lui.

La thèse HYPE : Un dernier combat ?

Actuellement, la solvabilité de Huang semble dépendre du succès de la mise à niveau HIP-4 de Hyperliquid (Outcome Trading) et de la performance ultérieure du token $HYPE. Il a effectivement misé sa liquidité restante sur cet unique écosystème. Bien que $HYPE ait montré de la force—augmentant de plus de 20% à l'annonce de HIP-4—l'exposition à effet de levier de Huang introduit une énorme réflexivité. Une correction brutale de HYPE pourrait déclencher une cascade finale de liquidations, potentiellement anéantissant le reste de ses réserves liquides.

Le Verdict: La contraction de la valeur nette de Machi Big Brother dans la fourchette de 50 à 80 millions de dollars oblige à réévaluer son statut. N'étant plus un signal de "smart money", ses adresses de portefeuille (0x021...382) doivent désormais être surveillées comme des indicateurs de volatilité—des signaux de vente forcée potentielle plutôt que d'accumulation informée. En 2026, le registre montre une baleine échouée par le reflux de sa propre gestion des risques.

Comment suivre les transactions de Machi Big Brother (via Drops Bot)

Si vous souhaitez surveiller l'activité de traders crypto bien connus comme Machi Big Brother, l'outil le plus pratique est le Drops Bot sur Telegram. Voici un guide étape par étape pour configurer le suivi.

Guide étape par étape

Lancer Drops Bot sur Telegram

Allez au lien @drops_bot et cliquez sur Démarrer.

Sélectionnez la section « Suivi »

Dans le menu principal, sélectionnez Suivi — c'est la section pour surveiller l'activité du portefeuille.

Aller à « Wallets »

Ensuite, choisissez Wallets pour gérer les adresses que vous suivez.

Cliquez sur « Ajouter nouveau »

Le bot proposera d'ajouter un nouveau portefeuille — cliquez sur le bouton Ajouter nouveau.

Entrez l'adresse du portefeuille

Collez l'adresse du portefeuille de Machi Big Brother dans le champ de saisie :

Choisissez les réseaux à suivre

Le bot affichera une liste de réseaux — vous pouvez laisser les paramètres par défaut et appuyer sur Terminé.

Attribuer un nom de portefeuille

Étant donné que le portefeuille de Machi est déjà connu du système, le bot suggérera le nom Machi Big Brother. Vous pouvez l'utiliser ou attribuer le vôtre — le nom peut être modifié à tout moment dans les paramètres.

Terminé!

Le bot confirmera que le portefeuille a été ajouté avec succès. Vous recevrez maintenant des notifications concernant toutes les activités de cette adresse : achats, ventes, transferts et interactions DeFi.