Crypto

Czy Ethereum nadal jest liderem rynku? Perspektywy ekosystemu na 2026 rok

Od lutego 2026 roku Ethereum porzuciło swoje monolityczne początki jako "Światowy Komputer", aby stać się wyspecjalizowaną globalną warstwą rozliczeniową. Niniejsze badanie ocenia techniczny sukces aktualizacji Fusaka, ekonomiczne implikacje ery L2 oraz krytyczne ryzyka związane z fragmentacją płynności i konkurentami o wysokiej prędkości.

Kluczowe punkty

- Aktualizacja Fusaka (grudzień 2025) pomyślnie zintegrowała Peer Data Availability Sampling (PeerDAS), umożliwiając ekosystemowi przekroczenie 100 000 TPS poprzez stabilizację kosztów danych L2.

- Deflacyjna narracja Ethereum „Ultrasound Money” została wstrzymana, a aktywo ustabilizowało się na skromnym poziomie 0,74% rocznej inflacji, gdy przychody z egzekucji migrują do rollupów.

- Ethereum utrzymuje zdecydowaną przewagę w pionie „Bank”, zabezpieczając 65% tokenizacji RWA i 57% rynku stablecoinów o wartości 165 mld USD.

- Optimism Superchain obecnie kontroluje 58,5% wolumenu L2, wspierany przez zarządzany przez społeczność wykup 50% przychodów z sekwencera, który dostosowuje token OP do użytkowania sieci.

- Utrata synchronicznej kompozycji i tarcia związane z mostkowaniem między izolowanymi warstwami 2 pozostają głównymi słabościami w porównaniu do monolitycznego doświadczenia użytkownika Solana.

- 1. Strukturalna transformacja

- 2. Techniczne zagłębienie: Fusaka i rewolucja dostępności danych

- 3. Rozdzielenie: Rozliczenie B2B vs. Wykonanie B2C

- 4. Wojny warstwy 2: Superchain kontra AggLayer

- 5. Instytucjonalna fosa: Bank kontra Kasyno

- 6. Ryzyka strukturalne: Zagrożenie fragmentacją

- 7. Przyszłe perspektywy: Droga do Glamsterdamu

Strukturalna transformacja

Do lutego 2026 roku, Ethereum sieć przeszła historyczny punkt zwrotny, skutecznie porzucając swoją tożsamość jako monolityczny "Światowy Komputer", aby wyłonić się jako wyspecjalizowana "Warstwa Rozliczeniowa Świata". Ta zmiana—technicznie zrealizowana poprzez "Rollup-Centric Roadmap"—oznacza przejście z łańcucha ogólnego przeznaczenia, gdzie cała obliczeniowa rywalizacja odbywa się o tę samą przestrzeń blokową, do modułowej kotwicy zabezpieczającej konstelację wysokowydajnych rollupów.

Vitalik Buterin niedawno określił to jako główny temat roku:

"2026 to rok, w którym odzyskamy utracone terytorium w zakresie suwerenności komputerowej... Wysyłanie wszystkich swoich danych do scentralizowanych usług stron trzecich jest niepotrzebne. Mamy narzędzia, aby robić to znacznie rzadziej." — Vitalik Buterin

Jednakże, to techniczne dojrzewanie zrodziło "Paradoks Wyceny." Chociaż sieć osiągnęła kluczowe kamienie milowe, takie jak aktualizacja Fusaka, cena rynkowa ETH (~$2,000) odzwierciedla fazę konsolidacji, uwięzioną pomiędzy suwerennym apelem przechowywania wartości Bitcoin a wysoką prędkością wykonania Solana. Ta akcja cenowa podkreśla pogłębiający się kryzys tożsamości: Ethereum nie jest już najszybszym łańcuchem, tytuł ten został oddany zrównoleglonym architekturom, ani nie jest głównym zabezpieczeniem przed dewaluacją monetarną.

Co ważne jednak, narracja o "śmierci Ethereum" upada pod ciężarem fundamentalnych danych. Sieć się nie kurczy; specjalizuje się. Główna sieć osiągnęła rekordową liczbę 1,2 miliona aktywnych adresów dziennie w styczniu 2026 roku, a całkowita wartość zabezpieczona (TVS) w ekosystemie rollupów przekroczyła 40 miliardów dolarów. Zamiast porzucać warstwę 1, użytkownicy znajdują nową równowagę, w której główna sieć służy jako premium miejsce dla rozliczeń wysokiej wartości, podczas gdy gospodarka "B2C" (Business-to-Consumer) całkowicie migruje do warstw 2.

Techniczne zagłębienie: Fusaka i rewolucja dostępności danych

Aktywacja ulepszenia Fusaka 3 grudnia 2025 roku stanowiła kulminację fazy "Surge", specjalnie projektując rozwiązanie dla wąskich gardeł dostępności danych, które ograniczały sieć przez cały 2024 rok. Sukces Fusaka nie leży w funkcjach skierowanych do użytkowników, ale w optymalizacjach zaplecza, które fundamentalnie zmieniły ekonomię przestrzeni blokowej.

Chociaż rynek uwzględnił aktualizację, zmiana architektoniczna była znacząca. Dla czytelników potrzebujących przypomnienia, jak PeerDAS różni się od poprzedniej struktury 'Dencun', ten przegląd techniczny jest niezbędny do obejrzenia:

Fundacja Ethereum przedstawia przejście na Peer Data Availability Sampling (PeerDAS), mechanizm obecnie odpowiedzialny za stabilizację kosztów danych L2.

W sercu tej aktualizacji znajduje się Peer Data Availability Sampling (PeerDAS). Przed Fusaka, walidatorzy byli zmuszeni pobierać pełne bloby danych, aby zweryfikować dostępność, co tworzyło wąskie gardło sprzętowe ograniczające przepustowość. PeerDAS wprowadził zmianę paradygmatu, pozwalając walidatorom na weryfikację danych poprzez próbkowanie małych, losowych fragmentów zamiast pobierania całego zestawu danych. Ten mechanizm zmniejszył wymagania dotyczące przepustowości nawet o 85%, umożliwiając sieci bezpieczne zwiększenie limitów blobów bez centralizacji zestawu walidatorów.

Uzupełnieniem tego było wprowadzenie Blob Parameter Only (BPO) forks. Te "mini-forki" pozwalają sieci dynamicznie dostosowywać liczbę blobów bez konieczności koordynacji pełnego hard forka. Wdrożenie BPO1 w grudniu 2025 i BPO2 w styczniu 2026 stopniowo podniosło cele blobów do 14 na blok, skutecznie obniżając koszty publikacji danych L2 o prawie 60%. W rezultacie łączna przepustowość ekosystemu ustabilizowała się powyżej 100 000 TPS, udowadniając, że modułowe skalowanie może dostarczać opłaty transakcyjne poniżej centa bez kompromisów w zakresie bezpieczeństwa warstwy rozliczeniowej.

Rozdzielenie: Rozliczenie B2B vs. Wykonanie B2C

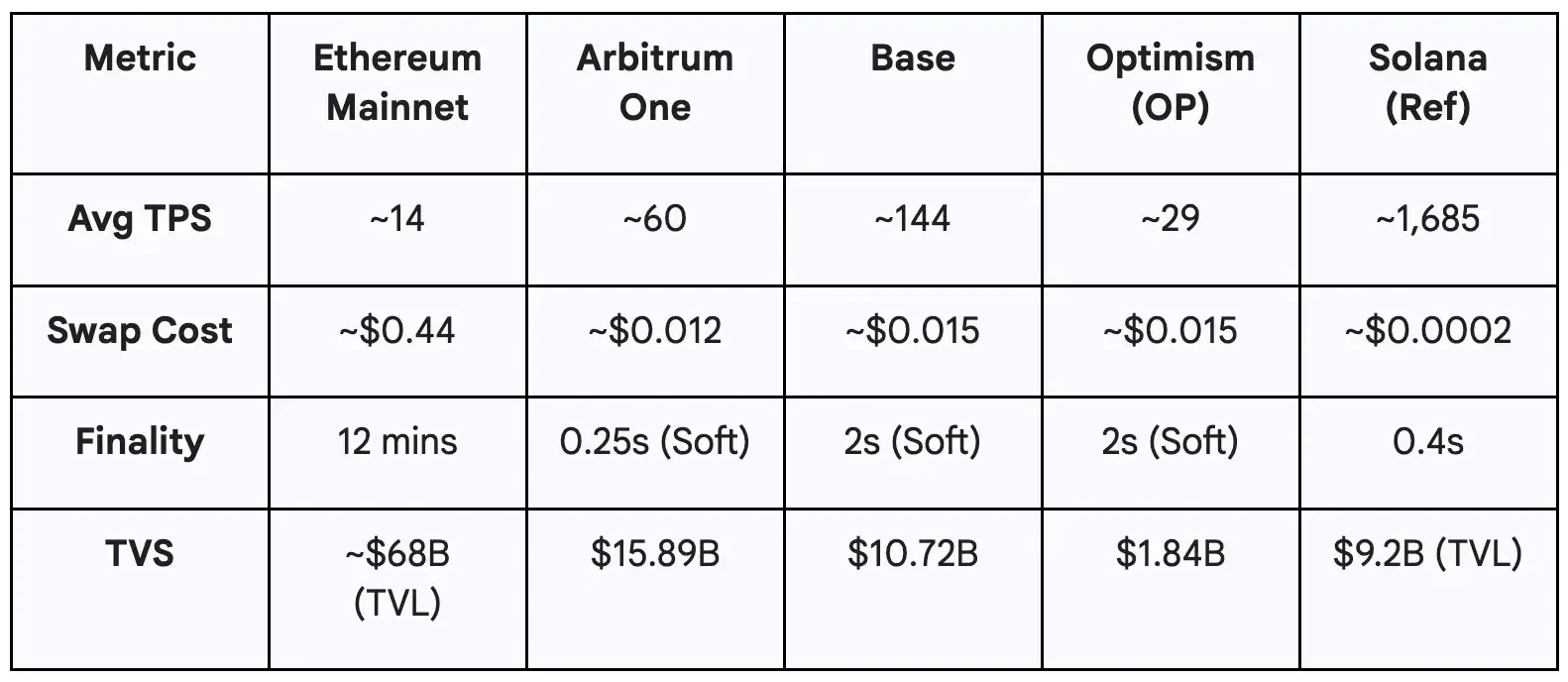

Najbardziej znacząca zmiana ekonomiczna 2026 roku to "Rozdzielenie Ethereum." Mainnet skutecznie przekształcił się w łańcuch B2B (Business-to-Business), obsługujący rollupy i instytucje, podczas gdy warstwy 2 działają jako interfejs B2C dla detalistów. To rozdzielenie wyjaśnia współistnienie rekordowego użycia sieci i gwałtownie spadających Mainnet gas fees, które teraz wynoszą średnio tylko $0.44.

Działalność detaliczna o wysokiej częstotliwości — gry, swapy i arbitraż — przeniosła się poza łańcuch, zmieniając model przychodów "Ultrasound Money". Przy mniejszych opłatach za wykonanie spalanych przez EIP-1559, aktywo ETH weszło w lekko inflacyjny stan, obecnie działając na poziomie 0,74% rocznej inflacji. Teza inwestycyjna zatem przesunęła się z czystej rzadkości na grę "Towar Przynoszący Dochód", gdzie ETH służy jako nieskazitelne zabezpieczenie dla gospodarki restakingowej, generując podstawowy dochód w wysokości około 3,5%.

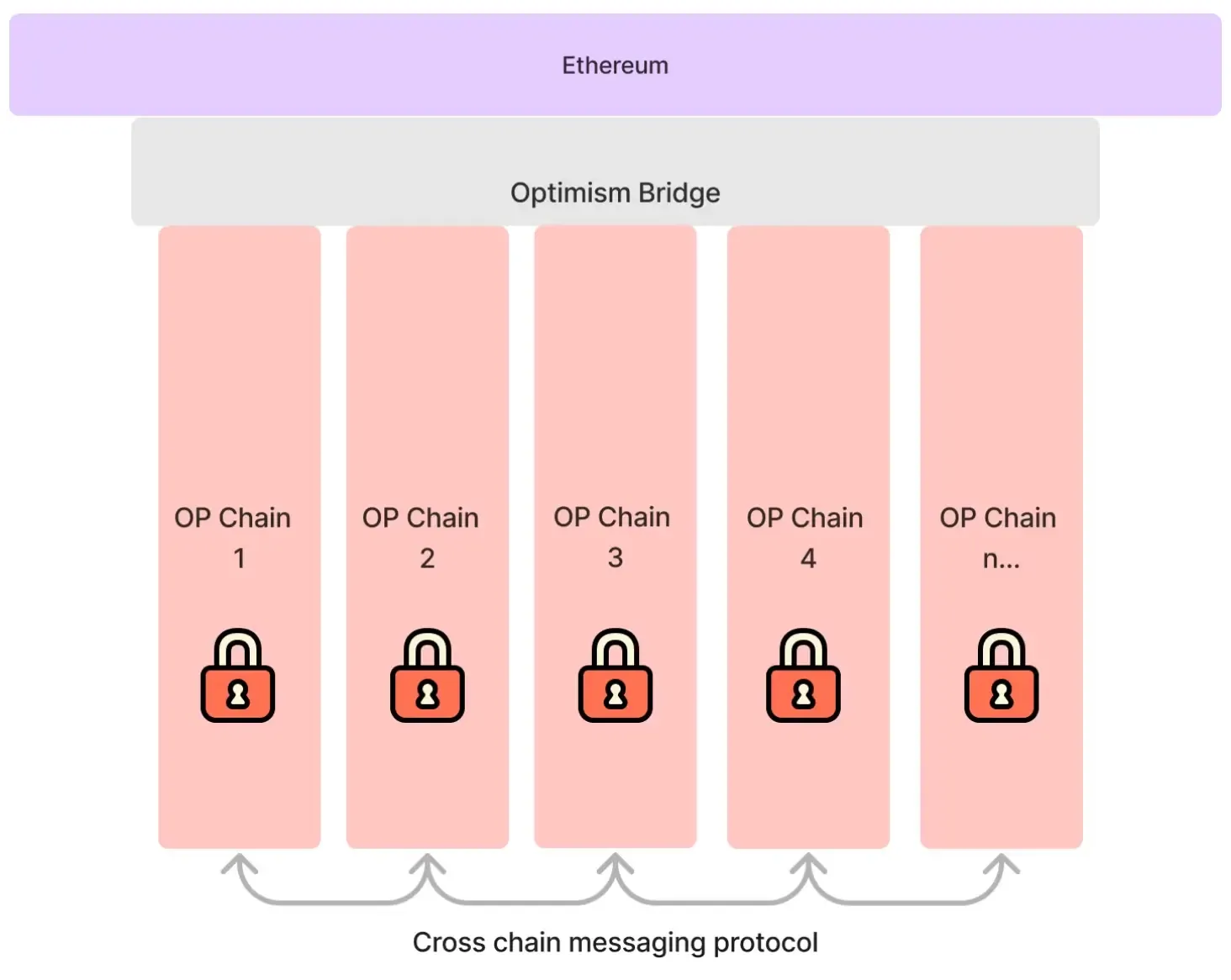

Wojny warstwy 2: Superchain kontra AggLayer

Krajobraz Layer 2 szybko się konsoliduje, z koncentracją siły w dwóch dominujących architekturach: Optimism Superchain i Polygon AggLayer.

The Optimism Superchain wyłonił się jako lider wolumenu, zdobywając 58,5% rynku. Ta dominacja jest wzmocniona przez radykalną zmianę w tokenomice. Na początku 2026 roku kolektyw zarządzający Optimism zainicjował program wykupu 50% przychodów z sekwencerów. W ramach tego modelu połowa dochodu netto generowanego przez sekwencery Superchain jest wykorzystywana do zakupu tokenów OP z otwartego rynku, co ostatecznie odpowiada na krytykę "tylko zarządzanie", która nękała tokeny L2 w poprzednich cyklach.

Odwrotnie, Polygon AggLayer stawia na kryptograficzną unifikację ponad zgodność ekonomiczną. Wykorzystując dowody Zero-Knowledge (ZK) do agregacji płynności w różnych łańcuchach — w tym w łańcuchu Polygon PoS i wyspecjalizowanych rollupach — AggLayer oferuje rozwiązanie niezależne od stosu. Podczas gdy Optimism wygrywa pod względem wolumenu, Polygon utrzymuje silną pozycję w płatnościach i aplikacjach dla przedsiębiorstw, przetwarzając ponad 1,4 miliarda transakcji stablecoin w 2025 roku.

BTW na początku 2026 roku Vitalik Buterin wyraźnie ogłosił koniec ery "ogólnego L2", argumentując, że wraz z powrotem skalowalności L1, L2 muszą oferować unikalną użyteczność poza prostą przepustowością:

"Oryginalna wizja L2 [jako markowych shardów] nie ma już sensu... L1 sam w sobie się skalują, opłaty są bardzo niskie... Potrzebujemy nowej ścieżki. Co bym zrobił dzisiaj, gdybym był L2? Zidentyfikować wartość dodaną inną niż 'skalowanie'. Przykłady: prywatność, efektywność wyspecjalizowana wokół konkretnej aplikacji lub całkowicie inny projekt dla aplikacji niefinansowych." — Vitalik Buterin

Instytucjonalna fosa: Bank kontra Kasyno

Podczas gdy Solana z powodzeniem zdobyła pion "Kasyna" spekulacji na memecoinach i handlu wysokiej częstotliwości, Ethereum mocno zabezpieczyło pion "Banku". Główną obronną fosą sieci jest jej dominacja w rzeczywistych aktywach (RWA) i stablecoinach.

Ethereum Mainnet ułatwia ponad 65% całej tokenizacji RWA, goszcząc instytucjonalnych gigantów, takich jak fundusz BUIDL BlackRock. Ponadto zabezpiecza 57% z rynku stablecoinów o wartości 165 miliardów dolarów. Dane te sugerują wyraźną dychotomię w psychologii użytkowników: podczas gdy wysoka prędkość "wydatków" (podaż pieniądza M1) może mieć miejsce na Solanie, "oszczędności i zabezpieczenia" (podaż pieniądza M2/M3) pozostają zakotwiczone na Ethereum.

Ryzyka strukturalne: Zagrożenie fragmentacją

Pomimo tych sukcesów, modułowa mapa drogowa wprowadziła krytyczną podatność: Fragmentacja Płynności. Doświadczenie użytkownika podczas nawigacji po izolowanych warstwach 2 pozostaje znacznie gorsze w porównaniu do płynnego, monolitycznego doświadczenia Solana. Utrata "Synchronicznej Kompozycyjności"—zdolności do wykonywania złożonych, atomowych transakcji między protokołami w jednym bloku—ogranicza efektywność kapitałową i zwiększa tarcie dla użytkowników detalicznych.

Ponadto zintensyfikowała się debata na temat "Parasitic L2". Dzięki efektywnościom PeerDAS, L2 płacą znacznie mniej "czynszu" Mainnetowi, co spowodowało przesunięcie wartości ekonomicznej z aktywów L1 na posiadaczy kapitału L2 (np. Coinbase przez Base). Ta nierównowaga wywołała dyskusje dotyczące potencjalnego "Interlayer Tax", aby zapewnić, że budżet bezpieczeństwa warstwy rozliczeniowej pozostanie zrównoważony.

Przyszłe perspektywy: Droga do Glamsterdamu

Patrząc w przyszłość, plan działania po Fusaka koncentruje się na Glamsterdam upgrade, zaplanowanej na połowę 2026 roku. Glamsterdam ma na celu rozwiązanie problemu "State Bloat" poprzez wdrożenie Verkle Trees.

Vitalik Buterin (Współzałożyciel Ethereum): "Drzewa Verkle umożliwią bezstanowe klienty walidatorów, pozwalając węzłom stakingowym działać z niemal zerową przestrzenią na dysku twardym i synchronizować się niemal natychmiast. To jest droga do prawdziwej decentralizacji."

Ta technologia umożliwi "Stateless Clients", pozwalając węzłom na weryfikację łańcucha bez przechowywania całej wieloterabajtowej historii stanu. Tworzy to warunki dla Ethereum do utrzymania decentralizacji, nawet gdy skalują się do globalnej pojemności, zapewniając, że pozostanie wiarygodną, neutralną warstwą rozliczeniową dla cyfrowej gospodarki.

Chociaż techniczne szczegóły 'Glamsterdam' mogą być złożone, architektoniczną konieczność tych ulepszeń najlepiej wyjaśnia współzałożyciel Ethereum. Aby w pełni zrozumieć, jak te komponenty wpisują się w wieloletnią wizję, zalecamy zapoznanie się z tą prezentacją źródłową:

Vitalik Buterin wyjaśnia przejście od Merge do Verge, tłumacząc, dlaczego bezstanowość jest niezbędna dla długoterminowego przetrwania sieci.