Crypto

Sai lầm toán học 48 tỷ đô của Strategy

Chiến lược đã cố gắng vận hành một dự trữ Bitcoin kiểu chủ quyền trên bảng cân đối kế toán của công ty. Hiện có $48 tỷ trong BTC, $16 tỷ trong nợ phải trả, một mức chênh lệch NAV đang sụp đổ, và việc bán MSCI bắt buộc đảm bảo rằng toán học sẽ phá vỡ vào đầu năm 2026.

Tổng quan nhanh

- Dự trữ Bitcoin của chiến lược không phải là lừa đảo — đó là một lỗi thiết kế bảng cân đối kế toán.

- Dòng tiền không thể trang trải nghĩa vụ, buộc phải vay liên tục hoặc bán BTC.

- Ưu đãi STRC tạo ra vòng xoáy tử thần do lãi suất.

- Việc loại bỏ MSCI kích hoạt bán cưỡng bức lên tới 8,8 tỷ USD.

- Đến quý 1 năm 2026, chỉ còn ba kết quả — và Beta (thanh lý BTC chậm) là trường hợp cơ bản.

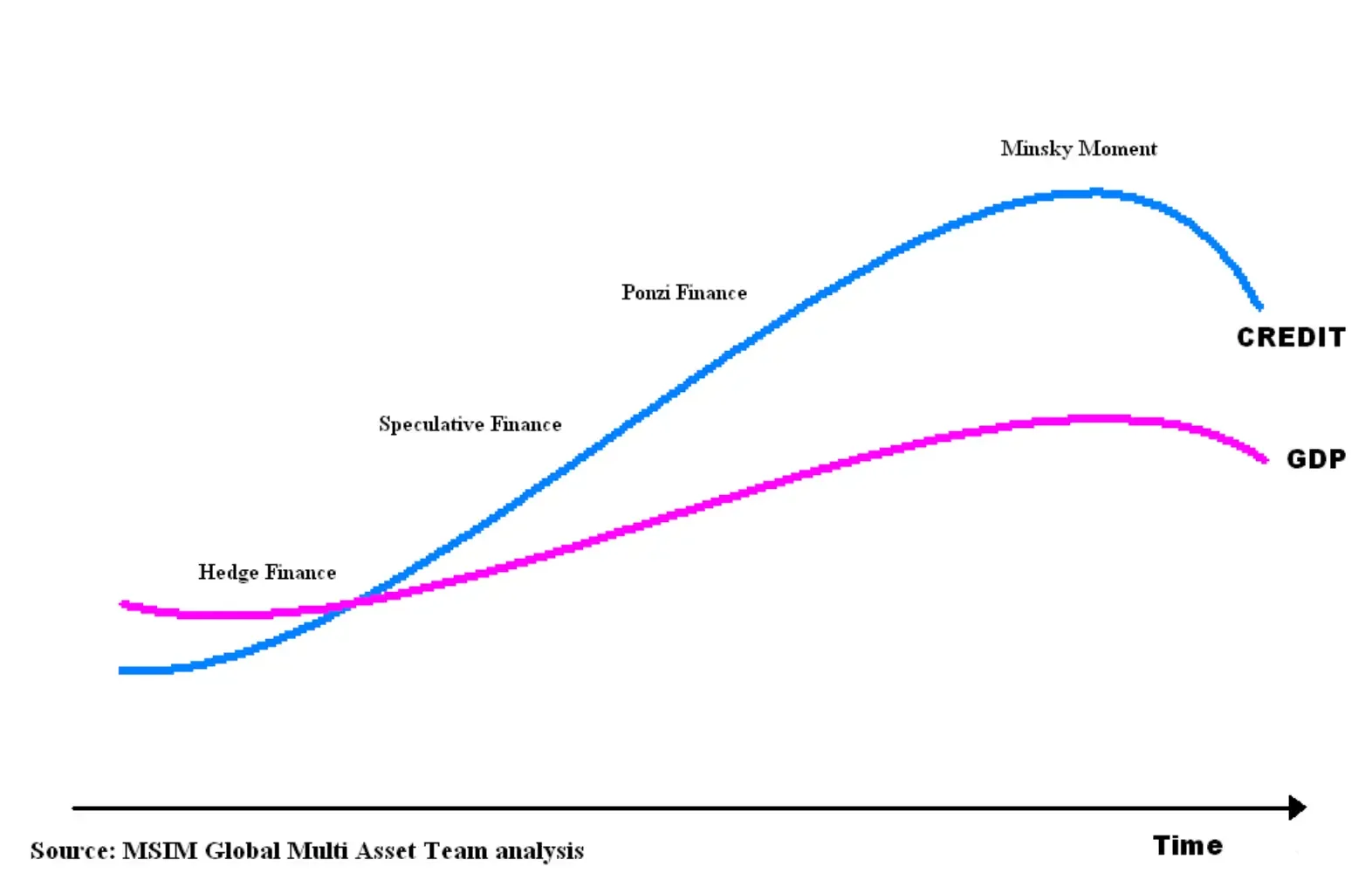

Giải phẫu của một động cơ kiểu Ponzi

Chiến lược tự quảng cáo là một công ty kho bạc Bitcoin, nhưng tài chính của nó chỉ ra một thực tế khó khăn hơn nhiều. Công ty đã tiêu tốn 45,6 triệu đô la tiền mặt hoạt động trong chín tháng đầu năm 2025 và kết thúc giai đoạn với chỉ 54,3 triệu đô la — chỉ đủ để trang trải một tháng cổ tức ưu đãi. Ngay cả bộ phận phần mềm, vốn được cho là sẽ tài trợ cho hoạt động, cũng chỉ tạo ra khoảng 363 triệu đô la một năm lợi nhuận gộp, chỉ đủ trang trải 56,7% hóa đơn cổ tức hàng năm 640 triệu đô la.

Trong khi đó, công ty đã huy động được 19,5 tỷ đô la vào năm 2025 — không có khoản nào trong số đó được dùng cho tăng trưởng. Tất cả đều được dùng để phục vụ các khoản nợ cũ và mua thêm Bitcoin để giữ cho máy hoạt động.

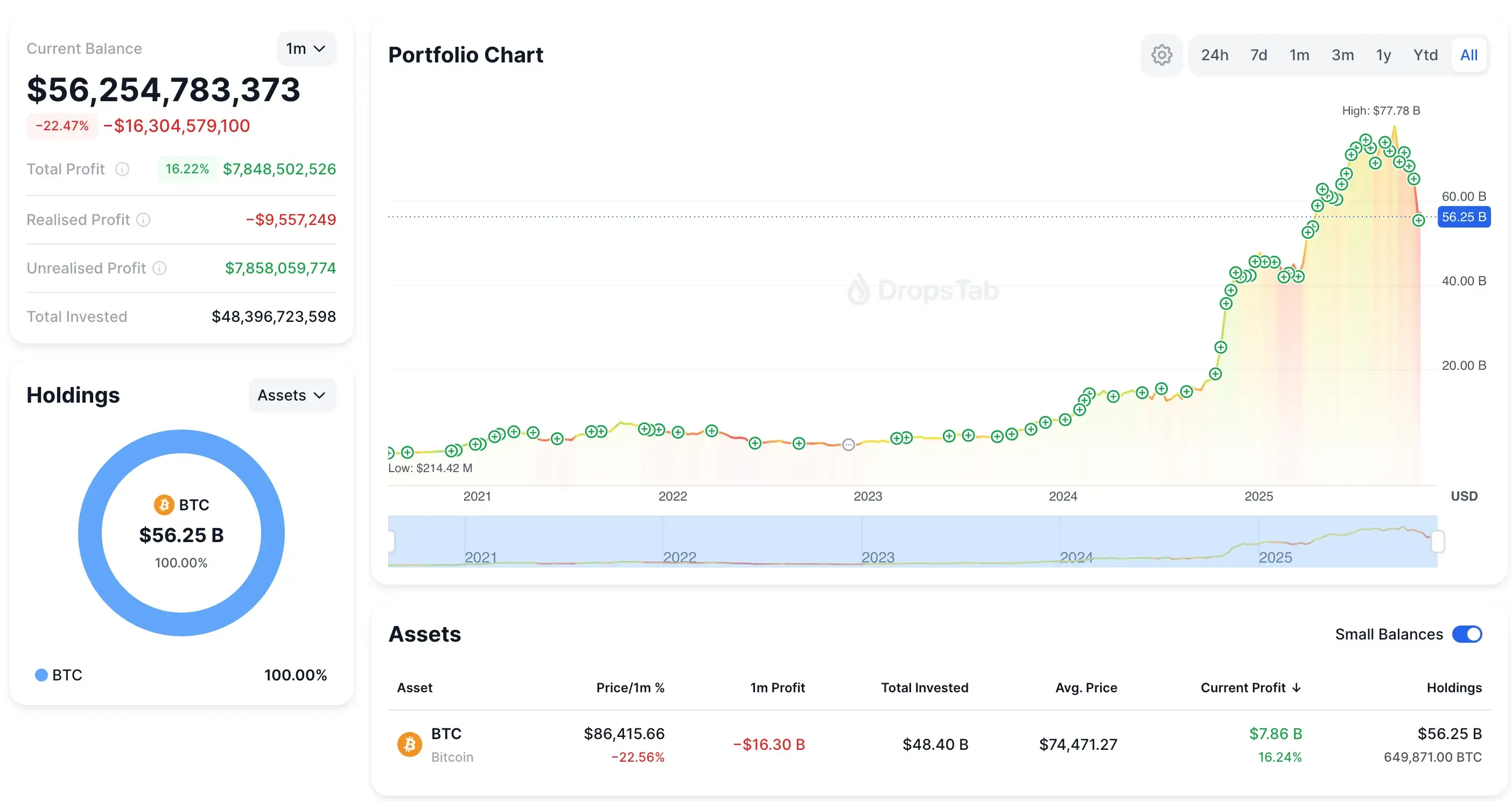

Lần mua BTC mới nhất của Strategy: 8,178 BTC (~$835M ở mức ~$102,171). Danh mục hiện có 649,871 BTC — trong khi cổ phiếu MSTR giảm ~40% và danh mục giảm ~$16B trong một tháng.

Tất cả đã được dùng để phục vụ các khoản nợ cũ và mua thêm Bitcoin để giữ cho máy chạy. Chúng tôi đã đề cập đến động thái này trước đây trong canh bạc bitcoin đầy rủi ro của microstrategy— cùng một mô hình phát hành trái phiếu chuyển đổi, phát hành cổ phiếu, và đặt cược Bitcoin leo thang đã được thấy rõ từ lâu trước khi đạt mốc $50B.

Mô hình chiến lược phù hợp với Minsky định nghĩa về tài chính Ponzi — dòng tiền không thể trang trải nghĩa vụ, vì vậy công ty phải liên tục vay mượn hoặc bán tài sản để tồn tại.

Và một cứu cánh duy nhất giữ nó lại với nhau — phát hành cổ phiếu trên NAV Bitcoin của nó — đang biến mất. Phần chênh lệch đã sụp đổ từ 2,7× vào cuối năm 2024 xuống còn khoảng 1,16× vào tháng 11 năm 2025. Không có phần chênh lệch đó, mô hình ngừng hoạt động hoàn toàn.

Vòng xoáy tử thần STRC

STRC được cho là thông minh - một cổ phiếu ưu đãi vĩnh viễn có lãi suất thay đổi giữ gần mức mệnh giá $100 vì ban quản lý có thể điều chỉnh cổ tức hàng tháng. Trên giấy tờ, nó tự điều chỉnh. Trong thực tế, nó là một chiếc boomerang tài chính nhắm thẳng vào bảng cân đối kế toán của công ty.

Tỷ lệ tự nó cho thấy vấn đề. Lợi suất hàng năm của STRC đã tăng từ 9,0% vào tháng 7 năm 2025 lên 10,5% vào tháng 11 — tăng 167 điểm cơ bản mà không có cải thiện nào về các yếu tố cơ bản. Lý do duy nhất khiến nó tăng là vì STRC giảm xuống dưới mệnh giá, buộc ban quản lý phải tăng chi trả.

Khi bạn đã thấy vòng lặp, không thể không thấy nó nữa:

- STRC giảm xuống dưới $100

- Cổ tức được tăng

- Tiêu hao tiền mặt tăng vọt

- Thị trường đọc thấy sự căng thẳng

- Bán ra tăng

- STRC giảm lần nữa

- Lặp lại

Đó là cùng một logic vòng lặp diệt vong đã phá vỡ Chứng khoán Lãi suất Đấu giá vào năm 2008 — một cơ chế lãi suất không ổn định khi niềm tin bị phá vỡ.

Và tuyên bố “71 năm chi trả cổ tức” của Strategy sụp đổ ngay lập tức dưới toán học thực tế:

- Bán 10.000 BTC/tháng sẽ làm quá tải độ sâu thị trường hiện tại

- Tác động giá không tuyến tính (Kyle’s Lambda → lệnh lớn phá hủy thanh khoản)

- Thuế liên bang 21% xóa ngay một phần năm số tiền thu được

- Bán BTC làm giảm giá trị tài sản ròng NAV, loại bỏ việc phát hành cổ phiếu

- Điều khoản nợ có khả năng bị kích hoạt do thanh lý tài sản

STRC không phải là tài chính. Nó là một bộ khuếch đại biến động — một cỗ máy biến căng thẳng nhỏ thành các nghĩa vụ tiền mặt thảm khốc. Không có doanh nghiệp nào có thể tồn tại với phép toán này.

Và nếu áp lực buộc Strategy phải âm thầm xả khối lượng lớn, cơ chế đã được chuẩn bị sẵn — chúng tôi phân tích cách 165.709 BTC được chuyển vào ví omnibus của Fidelity, giúp công ty có thể bán 50.000–100.000 BTC mà không để lại dấu vết on-chain.

Guillotine MSCI: Kích Hoạt Cơ Học Kết Thúc Mô Hình

Ngày 15 tháng 1 năm 2026 là thời hạn thực sự. Đó là khi MSCI quyết định liệu các công ty có hơn 50% tài sản của họ trong crypto có bị loại khỏi Chỉ số Thị trường Đầu tư Toàn cầu của nó hay không. Chiến lược có 77% tiếp xúc BTC, làm cho nó trở thành ứng cử viên loại bỏ rõ ràng nhất.

Và mối nguy hiểm không phải là cảm xúc — nó là cơ học.

JPMorgan ước tính 2,8 tỷ USD từ việc bán bắt buộc chỉ riêng từ các quỹ liên kết với MSCI. Khi bạn thêm Nasdaq-100, Russell 2000, FTSE và phần còn lại của vũ trụ thụ động, con số này tăng lên 8,8 tỷ USD. Những quỹ này không “phản ứng.” Họ phải bán. Đây là thanh lý dựa trên quy tắc.

Đây cũng là nơi vai trò của JPMorgan gặp chỉ trích. Ngay sau thông báo của MSCI, JPM đã phát hành một trong những ghi chú bi quan nhất về Strategy trong nhiều năm — và thời điểm đó đã khiến cộng đồng crypto-Twitter bùng nổ. Ngân hàng đã nhắc lại ước tính dòng tiền ra $8.8B của mình, sau đó âm thầm tăng yêu cầu ký quỹ cho MSTR tiếp xúc trên nền tảng môi giới của mình. Điều đó một mình có thể kích hoạt một chuỗi bán tháo: ký quỹ cao hơn → buộc phải giảm đòn bẩy → bán nhiều hơn → giá thấp hơn → nhiều cuộc gọi ký quỹ hơn.

Đây có phải là một cuộc tấn công phối hợp không? Không có bằng chứng — hầu hết các cáo buộc chỉ là crypto-Twitter đang là crypto-Twitter. Nhưng thời điểm của JPM, báo cáo của nó và những thay đổi về biên độ của nó đã khuếch đại sự bất ổn xung quanh Chiến lược ngay khi cơ chế dòng chỉ số đã chống lại nó.

Quan điểm này bắt đầu lan truyền trên crypto-Twitter, định hình quyết định của MSCI và hành động của JPMorgan như một phần của cuộc xung đột “ngân hàng vs Bitcoin” rộng lớn hơn — một quan điểm không được hỗ trợ bởi bằng chứng cứng nhưng vẫn được lan truyền rộng rãi.

Câu chuyện sau đó lan sang chính trị, với Eric Trump công khai tuyên bố gia đình ông đã bị các ngân hàng lớn của Mỹ, bao gồm JPMorgan, từ chối dịch vụ — coi Bitcoin như một lối thoát khỏi tài chính truyền thống.

Phản ứng dữ dội lan rộng khi các doanh nhân nổi tiếng tham gia, với Grant Cardone công khai kêu gọi người theo dõi đóng tài khoản JPMorgan của họ.

Khi Những Quân Domino Bắt Đầu Đổ

Chiến lược đã được thêm vào Nasdaq-100 vào tháng 12 năm 2024 với trọng lượng 0,47%, thu về khoảng 2,1 tỷ USD. Loại trừ đơn giản chỉ đảo ngược dòng chảy đó — ngay lập tức.

Khi quân cờ domino đầu tiên đổ, phản ứng dây chuyền rất tàn khốc:

- Ngày 15 tháng 1: MSCI nói “ra ngoài”.

- Tháng 2: các quỹ thụ động thanh lý hàng loạt.

- Cổ phiếu giảm dưới áp lực cơ học.

- Vốn hóa thị trường thu hẹp → mức chênh lệch NAV sụp đổ.

- Không có mức chênh lệch NAV → phát hành cổ phiếu trở nên không thể.

- Không phát hành cổ phiếu → không còn mua Bitcoin nữa.

- Không tích lũy → toàn bộ câu chuyện sụp đổ.

- Câu chuyện bị phá vỡ → các nhà đầu tư tùy ý rời đi.

Không có chiến lược quản lý nào vượt qua các quy tắc chỉ số điều chỉnh $590B trong tài sản thụ động.

Và logic của MSCI rất đơn giản: một công ty có 77% bảng cân đối kế toán của mình là Bitcoin và chỉ có 128,7 triệu đô la doanh thu phần mềm hàng quý không hoạt động như một công ty phần mềm. Với ASU 2023-08 đẩy lợi nhuận và thua lỗ chưa thực hiện của Bitcoin trực tiếp vào thu nhập ròng, Strategy bây giờ báo cáo chính xác như một quỹ đầu tư Bitcoin có đòn bẩy.

Từ góc nhìn của MSCI, đây không phải là một cổ phiếu công nghệ — đó là một lỗi phân loại.

Nhưng CEO của Strategy đã phản hồi công khai, khẳng định công ty là một doanh nghiệp hoạt động, không phải là một quỹ — một lập trường mâu thuẫn trực tiếp với logic phân loại của MSCI.

Lỗi Danh mục

Sai lầm cốt lõi của chiến lược rất đơn giản: nó cố gắng hành động như một chủ quyền trong khi hoạt động dưới các quy tắc doanh nghiệp. Các chủ quyền có thể giữ dự trữ trong nhiều thập kỷ; các tập đoàn sống dựa trên các chu kỳ tái tài trợ được đo bằng tháng. Bitcoin hoạt động như một tài sản dài hạn, nhưng Chiến lược đã kết hợp nó với các khoản nợ ngắn hạn, tỷ lệ đặt lại hàng tháng và mô hình tài trợ sụp đổ ngay khi phần bù vốn chủ sở hữu biến mất.

Chính Saylor đã nhiều lần nhấn mạnh rằng Bitcoin chỉ hoạt động khi bạn có thể bỏ qua biến động và suy nghĩ trong các chu kỳ nhiều năm. Đó chính là điều mà Strategy không thể làm nữa.

Đây không phải là vấn đề thực thi — đó là một sự không phù hợp về cấu trúc. Bằng cách tập trung 77% tài sản vào Bitcoin trong khi dựa vào thị trường vốn để có thanh khoản liên tục, Strategy đã thử một chiến lược tiền tệ chỉ hoạt động cho các thực thể có khung thời gian và công cụ chủ quyền. Các tập đoàn không có những điều đó. Họ có dòng tiền, yêu cầu thế chấp và thời hạn. Đó là lý do tại sao toán học bị phá vỡ.

Quý 1 2026 Nghị quyết — Ba Con Đường Dẫn Đến Sụp Đổ

Vào đầu năm 2026, toàn bộ cấu trúc của Chiến lược đạt đến một giới hạn toán học cứng. Chỉ có ba kết quả thực tế — mỗi kết quả là một cách khác nhau để giải quyết sự mất cân bằng tương tự.

Alpha (cơ hội thấp)

MSCI trì hoãn hoặc làm nhẹ quy tắc của mình, cho công ty một cơ hội ngắn ngủi — nhưng không có gì trong cấu trúc thực sự được sửa chữa.

Beta (có khả năng cao)

MSCI loại bỏ Chiến lược, các quỹ thụ động bán hàng tỷ đô la, và công ty buộc phải bán BTC đều đặn chỉ để đáp ứng nghĩa vụ. Mô hình tồn tại, nhưng câu chuyện tích lũy Bitcoin chết.

Gamma (vùng nguy hiểm)

Việc loại trừ MSCI va chạm với thị trường yếu, hoàn toàn cắt đứt tái cấp vốn và buộc phải bán tháo lớn, làm sụp đổ cả thị trường cổ phiếu và một phần thị trường Bitcoin.

Và lý do một trong những điều này phải xảy ra rất đơn giản: 54,3 triệu đô la tiền mặt, 640 triệu đô la nghĩa vụ hàng năm, một khoản NAV premium bị nghiền nát, lợi suất STRC tăng, và 8,8 tỷ đô la bán bắt buộc phía trước. Chiến lược không thể tăng nợ, không thể phát hành cổ phiếu, và không thể bán Bitcoin mà không phá vỡ luận điểm.

Beta là yêu thích. Gamma là vách đá. Alpha là hy vọng.

Kết luận

Chiến lược không phải là một trò lừa đảo — đó là một công ty bị đè nặng dưới sức nặng của thiết kế bảng cân đối không thể tồn tại với chính toán học của nó. Quá nhiều Bitcoin, quá nhiều nợ, và một khoản chênh lệch vốn cổ phần sụp đổ đã khiến toàn bộ mô hình phụ thuộc vào dòng vốn liên tục mà nó không còn có thể truy cập.

Với 8,8 tỷ đô la bán cưỡng bức từ MSCI đang ở phía trước, cấu trúc sẽ bị phá vỡ bất kể Bitcoin làm gì. Các kết quả thực tế rất đơn giản: Alpha (một sự trì hoãn) là không có khả năng, Beta (thanh lý BTC chậm) là trường hợp cơ bản, và Gamma (sụp đổ cưỡng bức) là rủi ro đuôi không ai muốn định giá. Số phận của chiến lược giờ phụ thuộc vào cơ chế, không phải niềm tin — và cơ chế chỉ ra một mô hình không thể giữ vững.